- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.4%、S&P500は▲1.0%、NASDAQは▲2.2%で引け。VIXは22.10へと上昇。

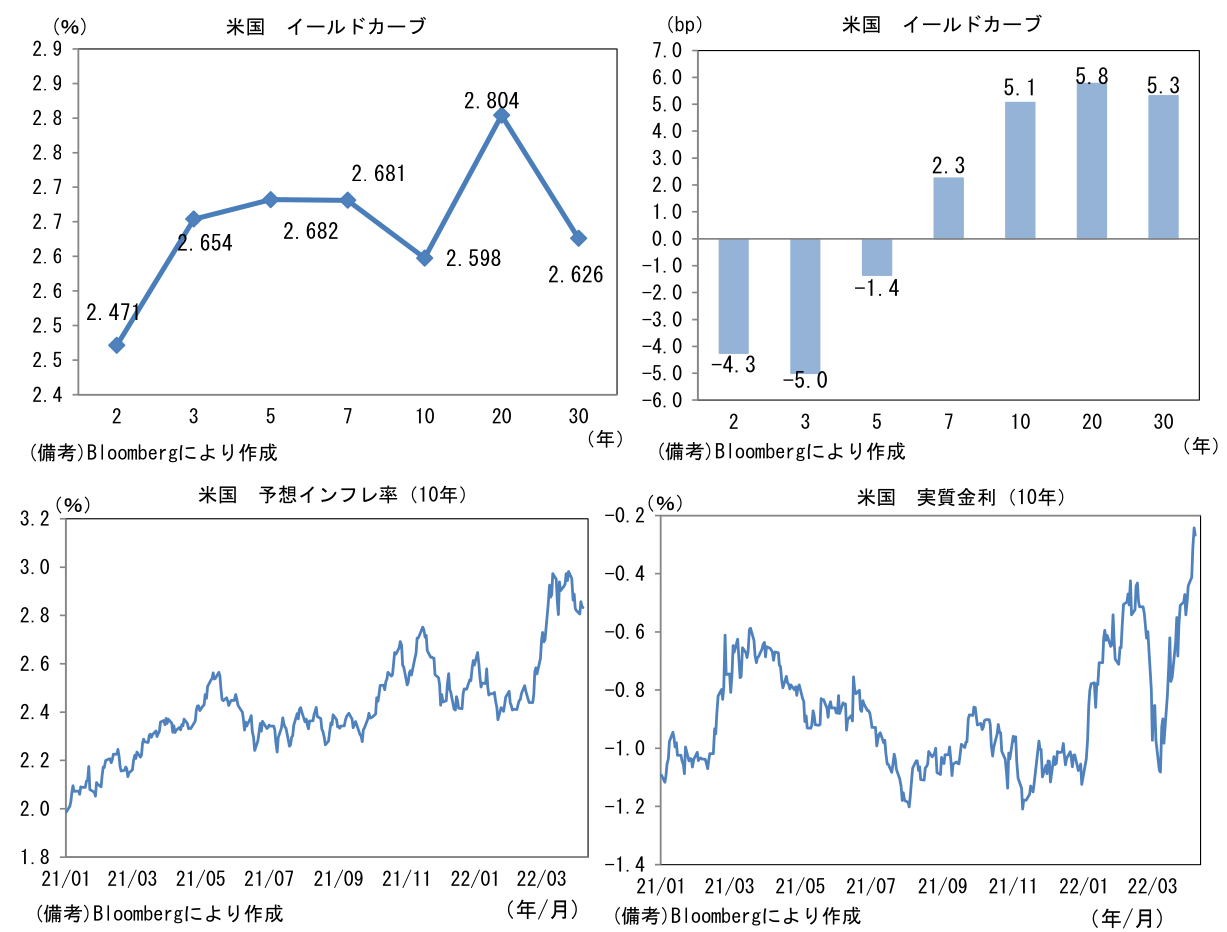

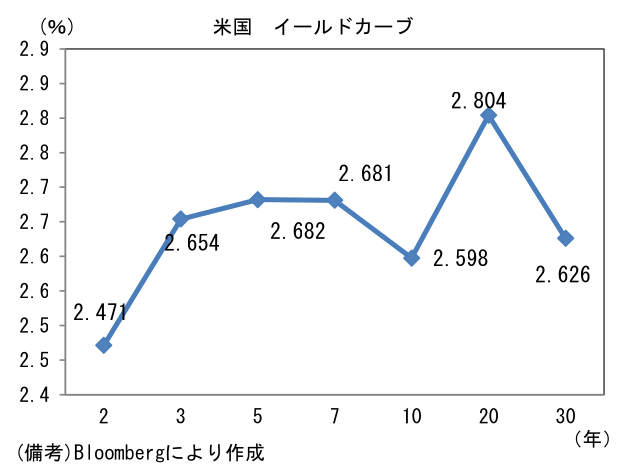

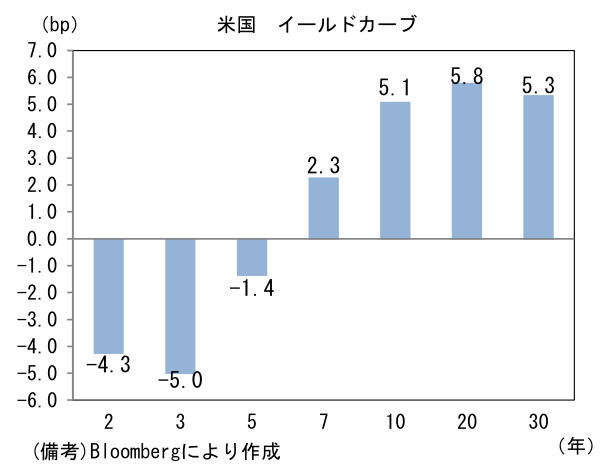

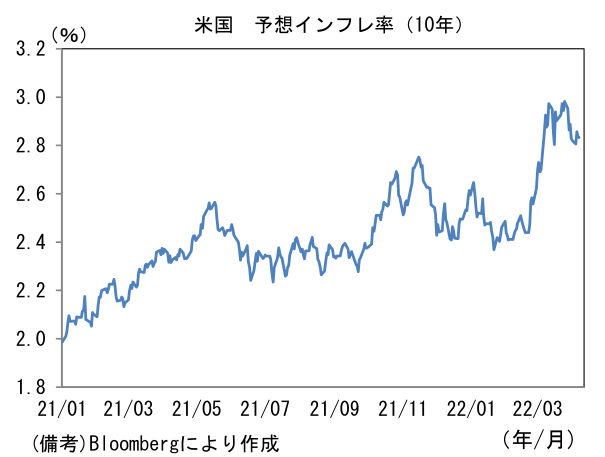

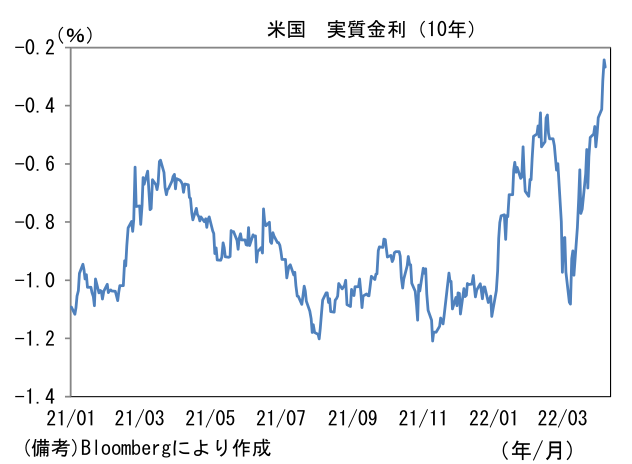

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.838%(▲1.9bp)へと低下。債券市場の実質金利は▲0.243%(+7.2bp)へと上昇。

- 為替(G10通貨)はUSD高基調。USD/JPYは123後半へと上昇。コモディティはWTI原油が96.2㌦(▲5.7㌦)へと低下。銅は10305.0㌦(▲150.0㌦)へと低下。金は1918.4㌦(▲4.5㌦)へと低下。

注目ポイント

-

3月FOMC議事要旨が公表された。25bpの利上げを決定した舞台裏で、複数回にわたる50bp利上げの実施、およびQT(量的引締め、バランスシート縮小)の詳細を議論していたことが明らかになった。利上げに関しては、多くの参加者の意見としてインフレ率が高止まりする場合に「50bpの利上げが適切になる可能性がある」との記載があった。また毎月のロールオフ(償還金を再投資しないことで保有高を減らす)の上限額は最終的に950億ドルに達するとの記載があり、それに対して全参加者は「早ければ5月FOMCでプロセスを開始するのが適切だろう」としていた。なお、5月のQT開始それ自体はパウエル議長の記者会見や複数のFed高官が言及していたことから既知の情報であったが、具体的金額が示されたのは今回が初めてである。

-

結論を先取りすると、5月FOMC(結果発表4日)におけるQT開始と50bp利上げの同時決定は確定的と言える。また6月FOMC(15日)における50bpの利上げも既定路線になりつつあると判断され、インフレ指標次第では7月(27日)も50bpの利上げとなる。一度50bpの利上げを実施すると25bpに戻す明確な根拠が必要になるが、金融市場のクラッシュでもない限り、今後3ヶ月で状況が変化する蓋然性は低い。筆者は従前、年央にはハト派メンバーが引き締めに警鐘を鳴らすことでFOMC内部の意見がバラエティーに富むとの見方を示していたが、一枚岩となって金融引き締めを敢行する現在の状況に変化はなさそうだ。

-

利上げについては3月FOMCで示されたドットチャートによれば2022年末のFF金利上限の中央値は25bp換算で7回の利上げを示唆する2.0%であった。ただし全16名のうち7名の参加者は8回以上の利上げ計画を示しており、分布の形状は縦長になっていたことから3月時点で「多くの参加者」が50bp利上げを想定していた。FOMCを通過した後、パウエル議長やハト派のデイリー・サンフランシスコ連銀総裁を含む複数のFed高官が50bpの利上げに言及し、それに伴いFF金利先物が織り込む利上げ回数が8~9回(25bp換算)に上方シフトしたことを踏まえれば、次回5月FOMCは50bpの利上げが確実視される。3月のドットチャートは1月も経過しないうちに「古い」情報に成り下がった印象を受ける。

-

注目のQTについては、その金額・手法共に大方の予想通りの内容が示された。FOMC参加者は、FRBスタッフが作成したバランスシート削減計画に「基本的に賛成」した。内容は国債を毎月最大600億ドル、MBSを同350億ドル、合計で950億ドルをFRBのバランスシートから落としていくもので、この規模については市場関係者が事前に想定した範囲内であろう。また削減額の最大値が950億ドルに達するまで3ヶ月(かそれ以上)の準備期間を設けることも議論された。またMBSについては十分な周知期間を設けたうえで将来的に「売却」する方針も示された。こうした方針は1月FOMCで公表された「バランスシート縮小の原則(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)」に概ね整合的であった。

-

5日にブレイナード理事が引き起こした金融引き締め観測が継続し、6日の米国市場は長期金利上昇・株価下落という教科書通りの反応となった。日本株は、ゴールデンウイーク中に開催される5月FOMCに対する警戒感から下値を模索する展開になりそうだが、一方で5月の決算シーズンに向けて円安の収益押し上げ効果が意識され、底堅さを発揮する可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般