- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.0%、S&P500は▲0.7%、NASDAQは▲2.0%で引け。VIXは31.80へと上昇。

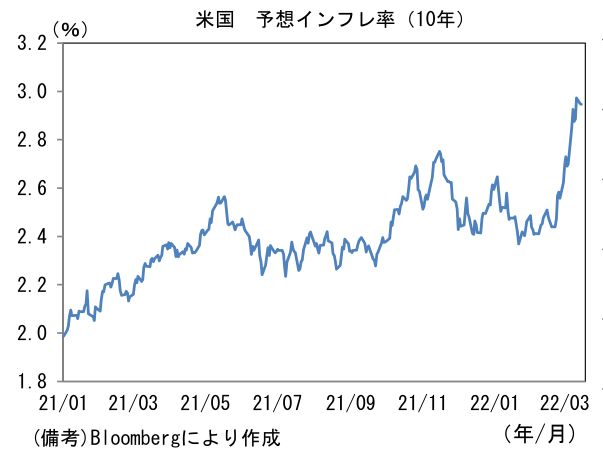

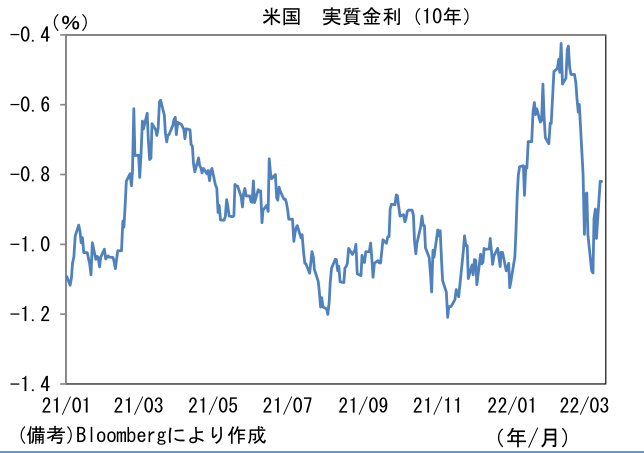

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.950%(▲2.3bp)へと低下。債券市場の実質金利は▲0.819%(+16.4bp)へと上昇。

- 為替(G10通貨)はUSD高傾向。USD/JPYは118前半へと上伸。コモディティはWTI原油が103.0㌦(▲6.3㌦)へと低下。銅は9935.0㌦(▲248.5㌦)へと低下。金は1960.8㌦(▲24.2㌦)へと低下。

注目ポイント

-

16日に結果が発表される3月FOMCでは25bpの利上げが決定される見込み。利上げは2018年12月以来でFF金利の上限値は0.50%となる。初回利上げの幅については一時50bpの利上げも意識されたが、3月2~3日の議会証言でパウエル議長が「0.25%の利上げを支持する提案をしたい」と具体的数値に言及したことから判断すると、50bpの可能性は大幅に後退したと考えられる。もっとも、今後のインフレ動向次第では「年前半をインフレ対応集中期間」とする動きも予想され、次回5月FOMCで50bpの利上げが議論されても不思議ではない。足もとで原油をはじめとする一次産品価格が急騰していることに鑑みると50bpの利上げ観測がぶり返すのは自然な流れに思える。また5月FOMCではQT開始が決定、あるいは強く示唆される可能性がある。FEDがそうしたスケジュール感を念頭に置いているのであれば、3月FOMCでQT開始に関する具体的な情報発信があるのではないか。

-

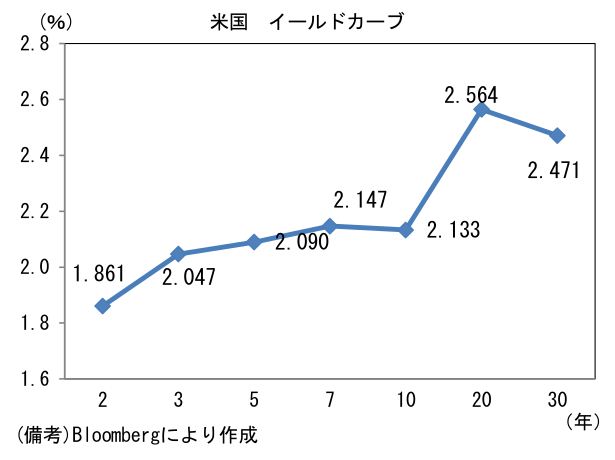

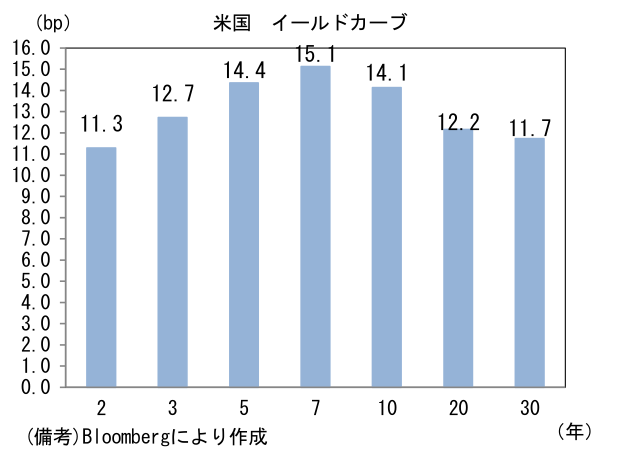

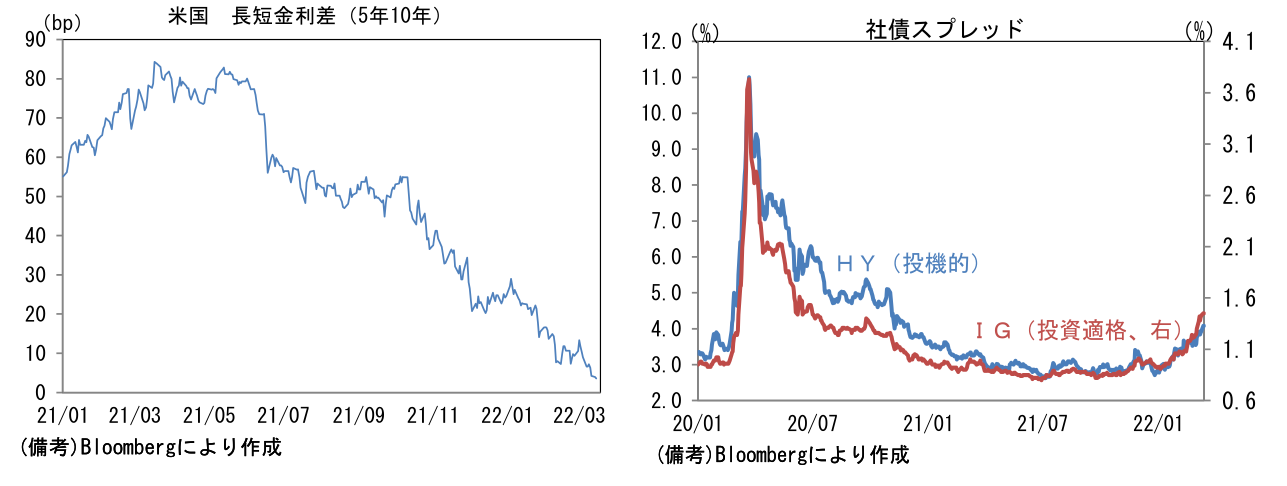

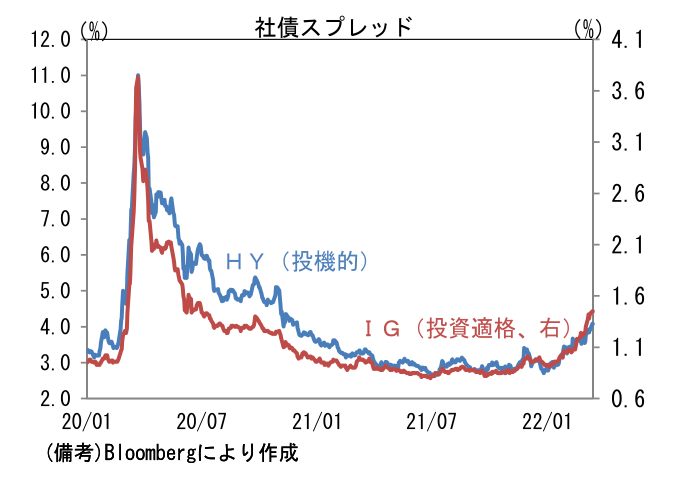

一方、景気への配慮という意味において積極的な利上げは不安要素にほかならない。FF金利先物が2022年に7回(毎FOMC)の利上げを織り込んだ状態にあるなか、長短金利差が縮小したり、ハイ・イールド債が下落したり、金融市場では様々な尺度で景気後退懸念が表面化している。長短金利差はあらゆる年限間で縮小傾向にあり、今や5年10年金利差は4bpを割り逆イールド発生が時間の問題になりつつある。これまで20年30年、7年10年といった比較的マイナーな尺度で逆イールドが発生してもさほど話題にならなかったが、5年10年といった比較的メジャーな尺度において逆イールドが発生すれば、そのこと自体が投資家の不安を増幅させるだろう。奇しくもFOMC当日に逆イールドが発生するようなことがあれば、景気のオーバーキルが強く意識されるのではないか。

-

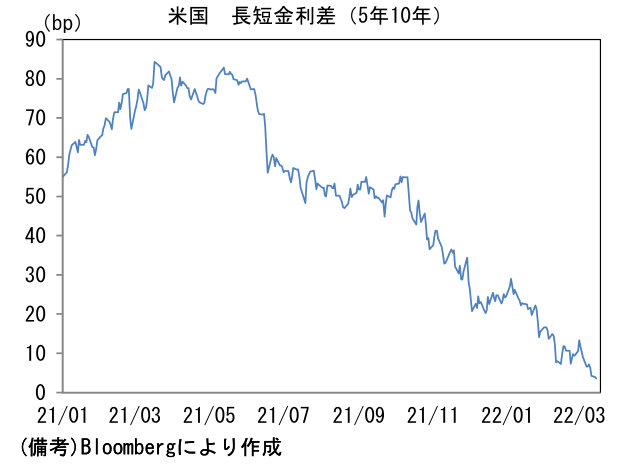

また社債価格の下落が止まらない点も軽視すべきではないだろう。HY債、IG債ともに利回り水準はパンデミック発生前を上回って推移している。1月までのリスクオフは株式市場(特に米グロース株)に限定され、バリュエーション修正の色彩が強いようにみえたが、2月入り後は社債価格の下落を伴っており、このことは投資家が将来の景気後退を意識し始めた一つの証左と言える。

- 景気後退懸念と言えば、早くも利下げが意識されていることも重要。3年先の短期金利予想に近似する3年先1ヶ月OIS金利は、2年先のそれよりも低い水準にあり、FEDが利下げに追い込まれる姿を想定しているようにみえる。2022年に連続利上げを敢行しインフレ沈静化に成功したとしても、その代償は大きいと市場参加者は考えているのだろう。2024年に利下げ局面入りしている可能性は相応に高い。このような景気後退の兆候や予想が散見されるなか、3月の初回利上げ通過後、景気に配慮する姿勢をみせるハト派メンバーが出現するか観察したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般