- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.7%、S&P500は▲1.3%、NASDAQは▲2.2%で引け。VIXは30.80へと上昇。

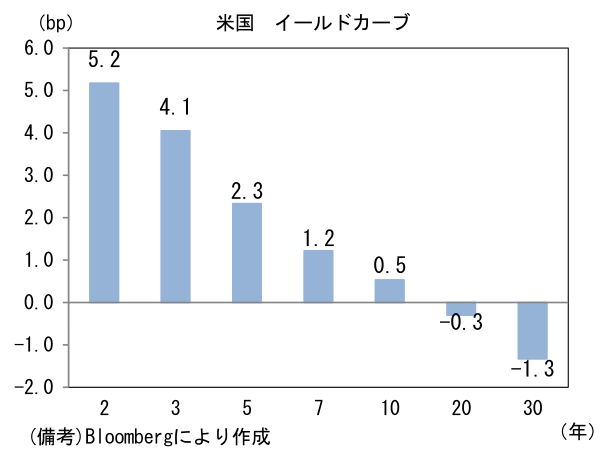

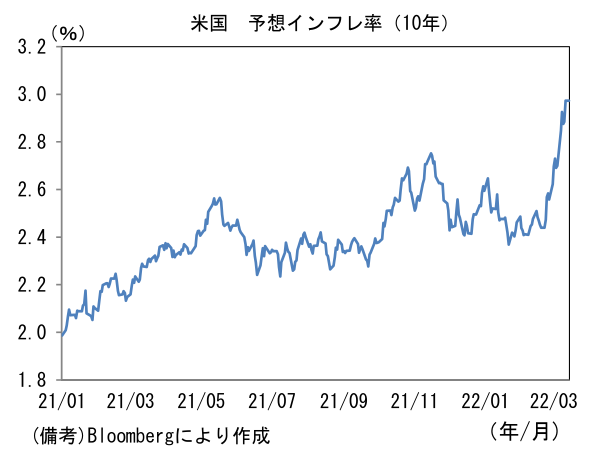

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.973%(+8.8bp)へと上昇。債券市場の実質金利は▲0.983%(▲8.4bp)へと低下。

- 為替(G10通貨)はUSD高傾向。USD/JPYは116前半へと上伸。コモディティはWTI原油が109.3㌦(+3.3㌦)へと上昇。銅は10183.5㌦(+66.5㌦)へと上昇。金は1985.0㌦(▲15.4㌦)へと低下。

注目ポイント①

-

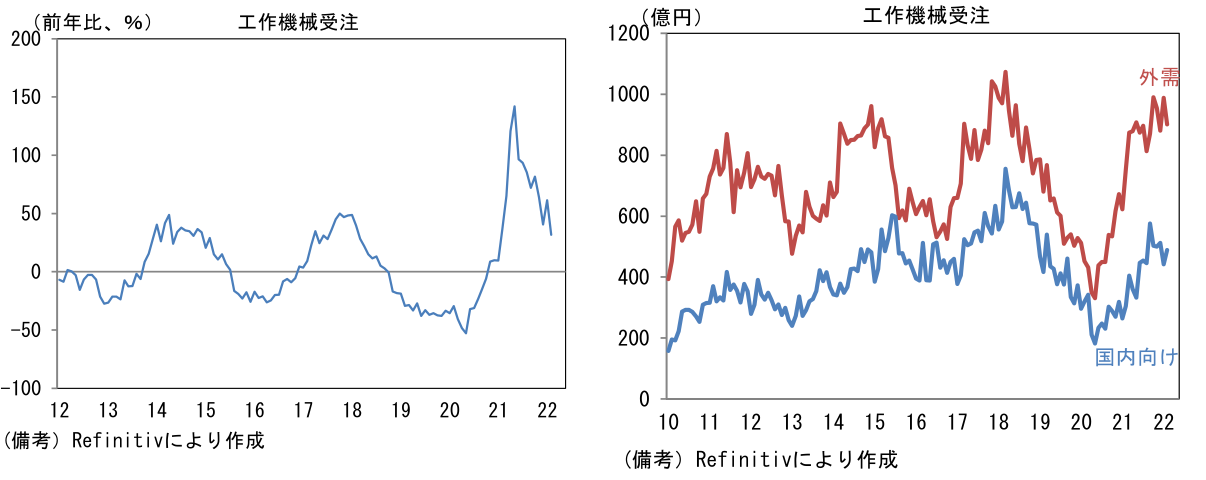

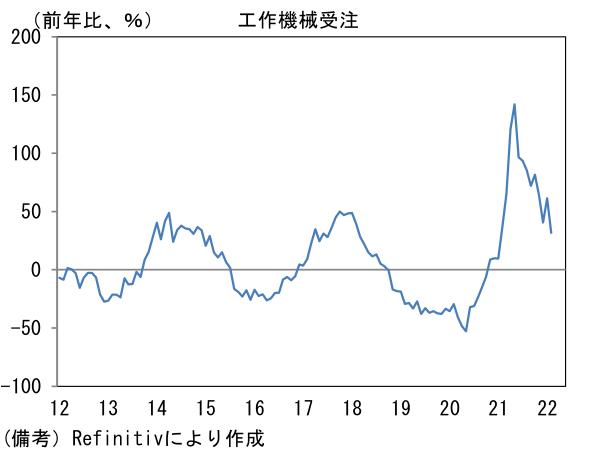

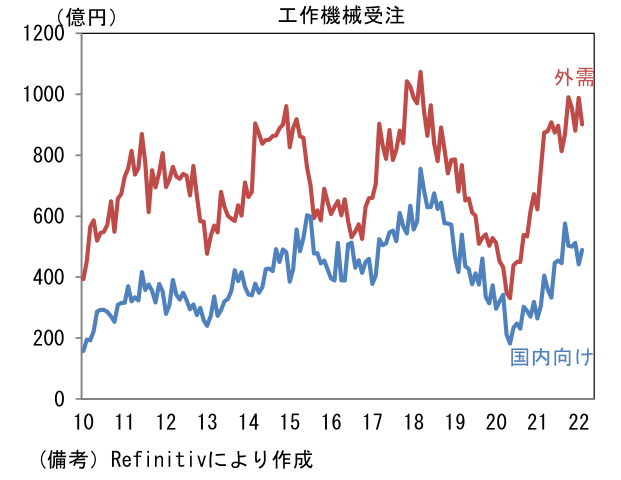

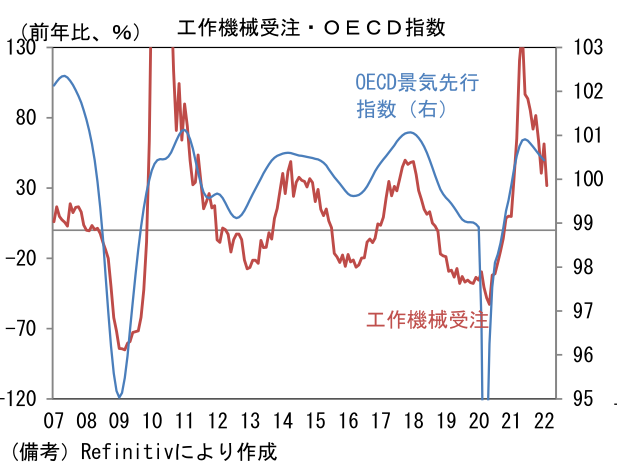

2月工作機械受注(日本工作機械工業会)は前年比+31.6%へと伸び率が大幅に縮小。単月の受注額は1389億円と比較的高水準にあるものの、モメンタム鈍化が鮮明。筆者作成の季節調整値は前月比▲2.9%、3ヶ月平均でも▲0.7%と3ヶ月連続で減少。国内向けは季節調整済み前月比+5.4%、前年比+60.4%、外需は季節調整済み前月比▲6.0%、前年比+20.0%であった。

-

外需は頭打ち感が鮮明。地域・業種別詳細は確報を待つ必要があるが、1月までの傾向から判断すると米国向けと欧州向けの伸びが続いた反面、アジアが減少した可能性が高い。国内向けは自動車からの受注が低水準に留まっている一方、電気機械や金属機械は増加傾向にあるとみられる。

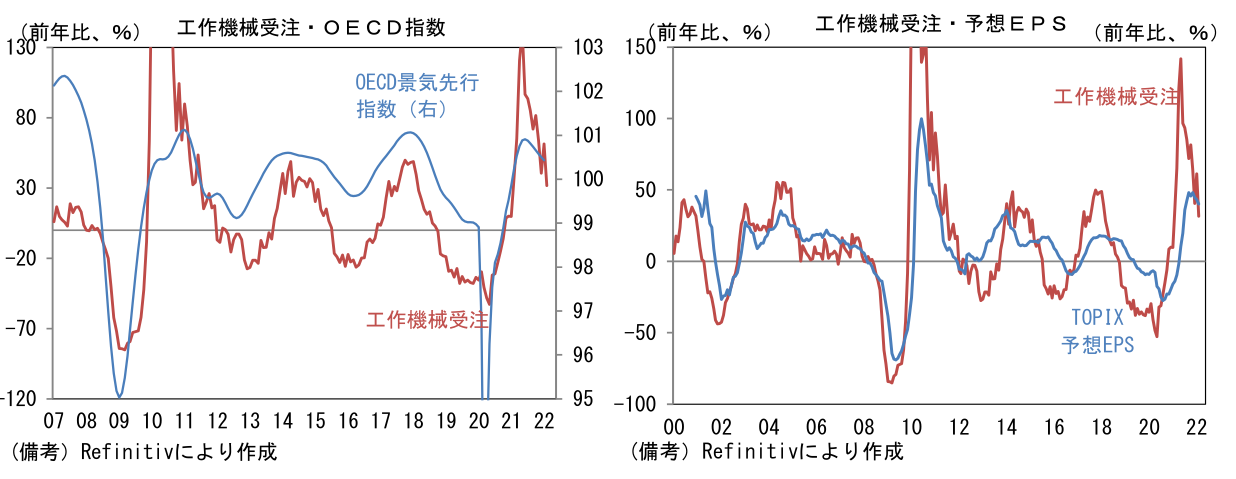

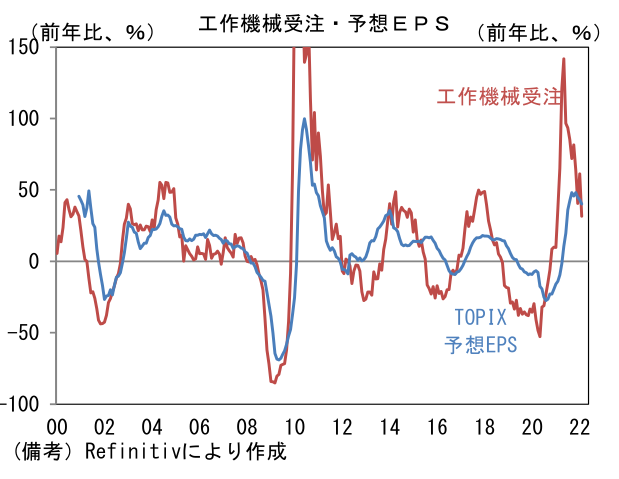

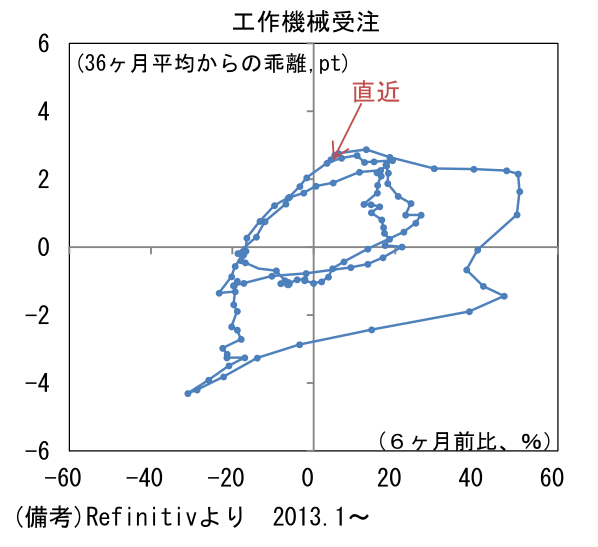

- 工作機械業界は、その受注サイクルが世界経済の包括的指標であるOECD景気先行指数と連 動するほか、アナリストの業績予想(TOPIX予想EPS)とも一定の連動性を有する。決して大きくはない業界規模でありながら世界経済の動向を掴むうえで優れた指標と言える。そこでサイクルの位置取りを確認するために縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、現在は右上領域を左方向に進んでおり、受注増加の終盤にあると判断される。過去の経験則に従うなら、今後受注は高水準を維持するも下向きのカーブを描くと予想される。株式市場目線では、業績ピークアウトが警戒される時間帯に突入するだろう。

注目ポイント②

-

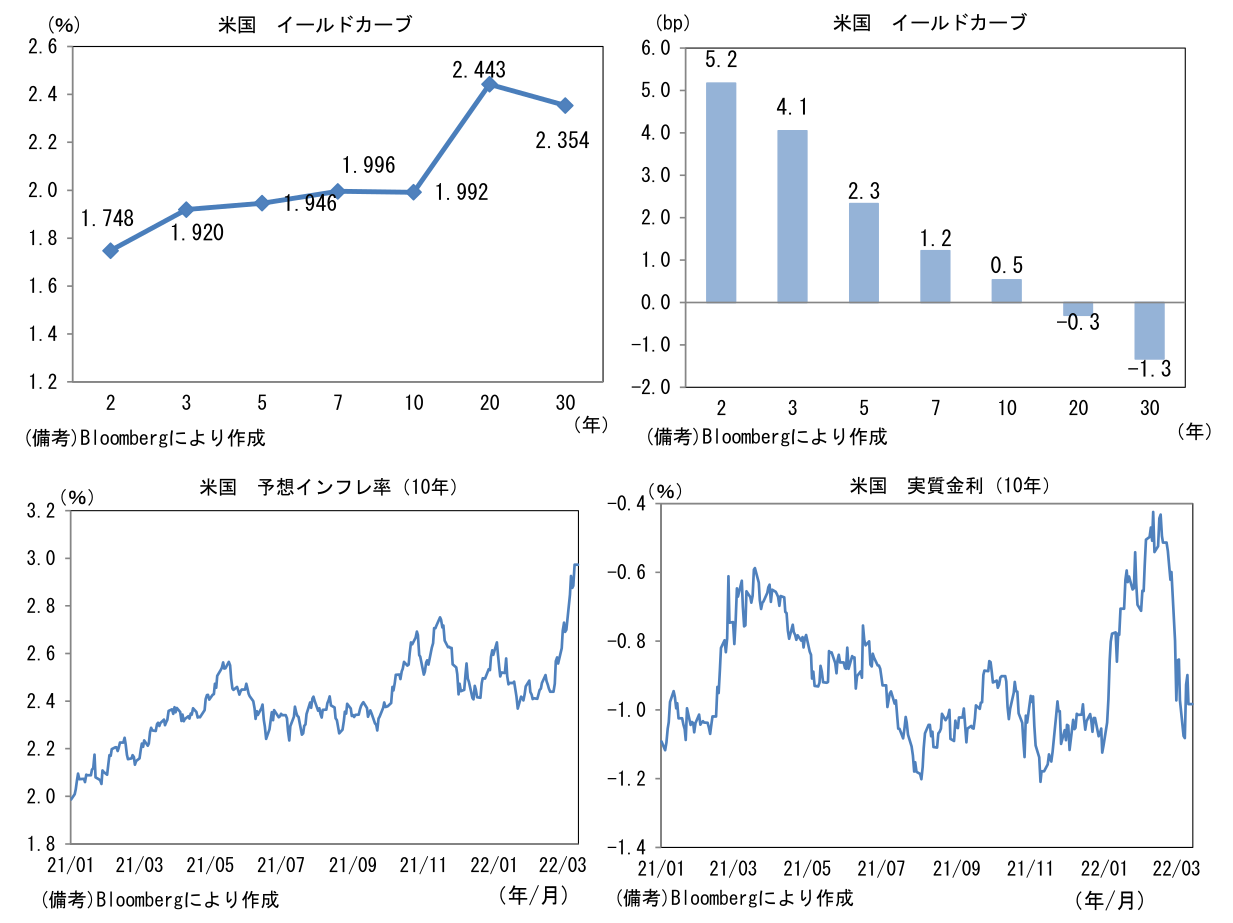

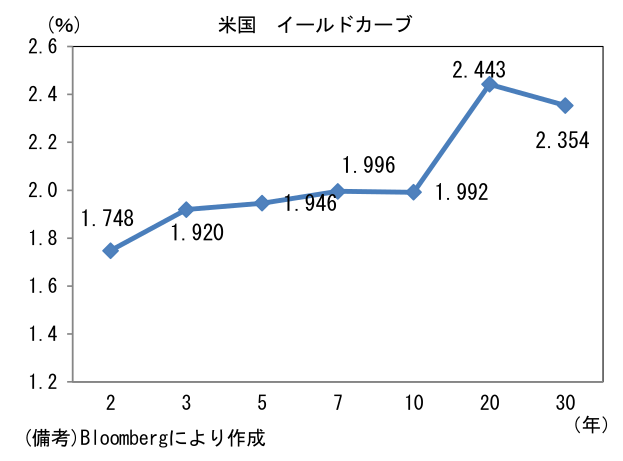

USD/JPYの先行き12ヶ月予想を117へと変更する(従来113)。FEDの利上げが「大幅」な円安に繋がらないとの見方に変わりはないものの、米金利上昇の初期~中期局面で円安が進みやすいのは事実であり、今次局面においても日米金利差拡大が意識され、緩やかな円安傾向が持続すると判断した。

-

また原油価格急騰により実需(輸入企業)の円売りが膨らんでいることも重要。原油高が円安を促したようにみえる例としては、日銀のバレンタイン緩和前後にあたる2012年1~3月、アベノミクス初期局面(日銀QQE、FED金融引き締め方向)の2013年前半~14年央がある。何れも円安の主因は金融政策に絡んだものだが、原油価格上昇が為替市場において実需の円売りを膨らませ、それが投機筋の円売りを誘うことで相場が勢いづいた節もある。今次局面においても原油価格の高止まり予想が支配的となるなか、対外収支に着目した円売りフローが定着する可能性があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般