- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.0%、S&P500は+2.6%、NASDAQは+3.6%で引け。VIXは32.50へと低下。

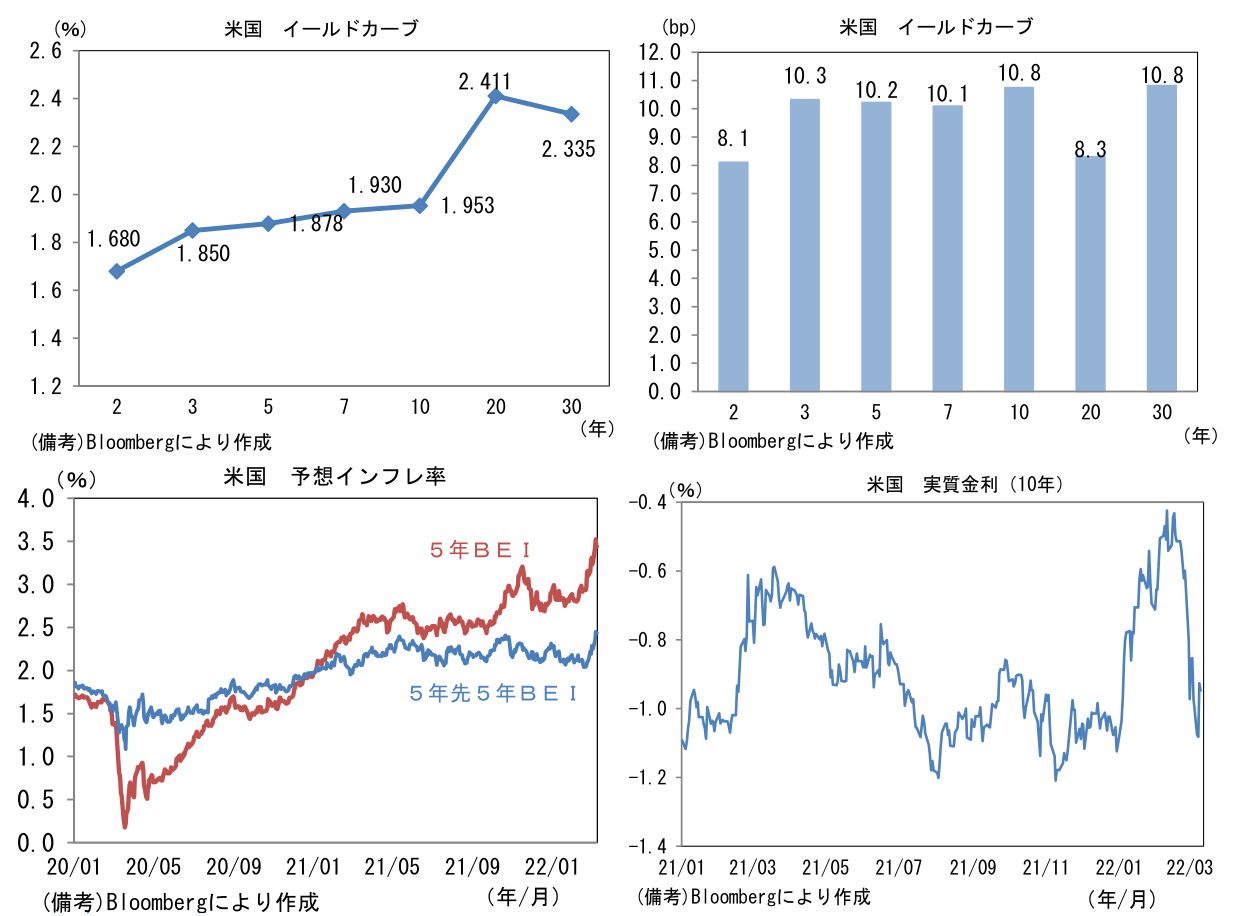

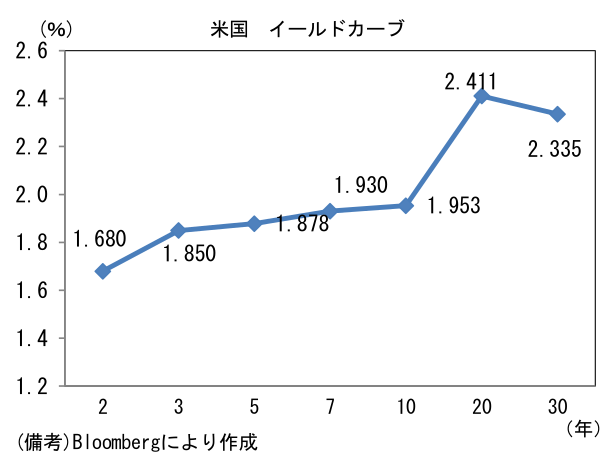

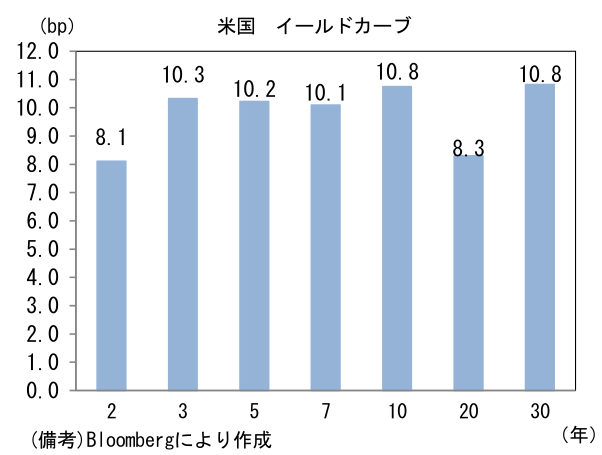

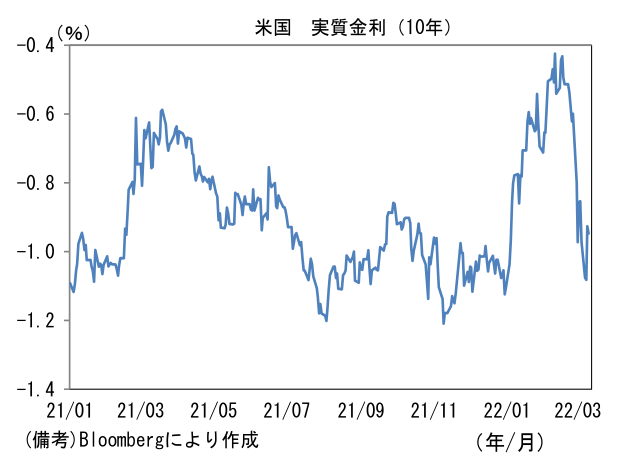

- 米金利はカーブ全般で金利上昇。債券市場の実質金利は▲0.926%(+15.6bp)へと上昇。中長期的な予想インフレ率とされる5年先5年BEIは上昇傾向にある。

- 為替(G10通貨)はUSDが全面安。コモディティはWTI原油が108.7㌦(▲15.0㌦)へと低下。銅は10001.5㌦(▲207.5㌦)へと低下。金は1988.2㌦(▲55.1㌦)へと低下。

経済指標

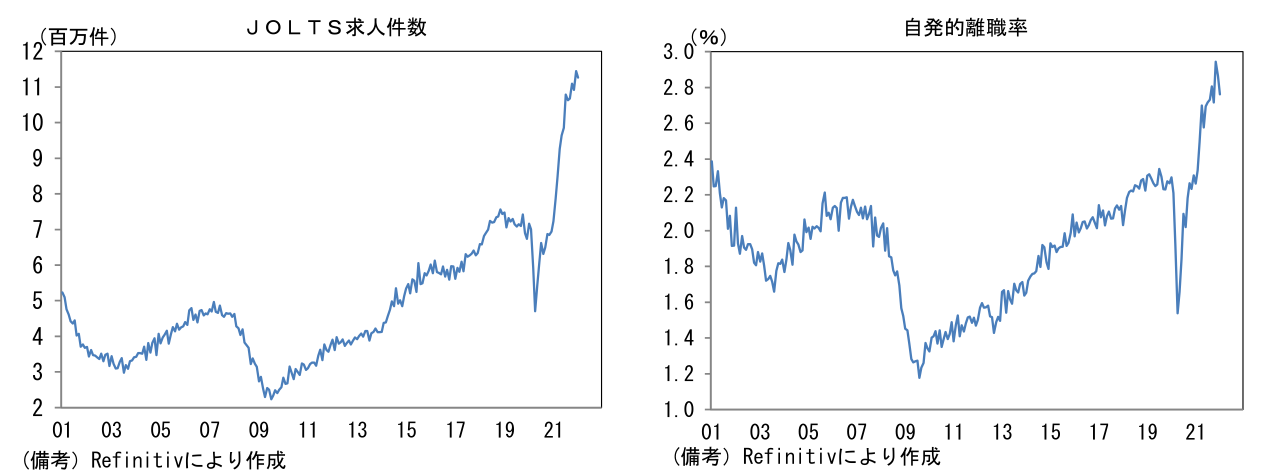

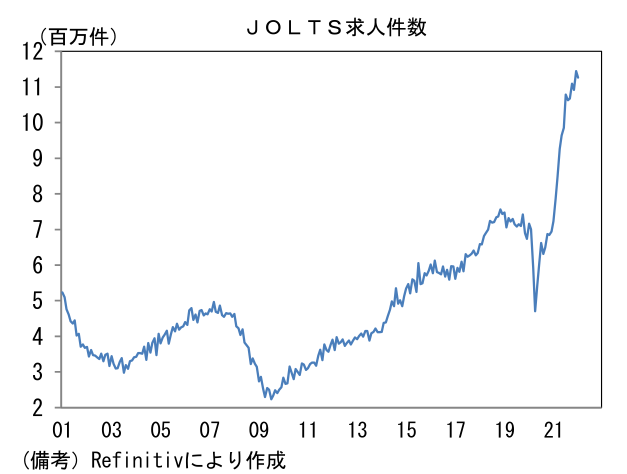

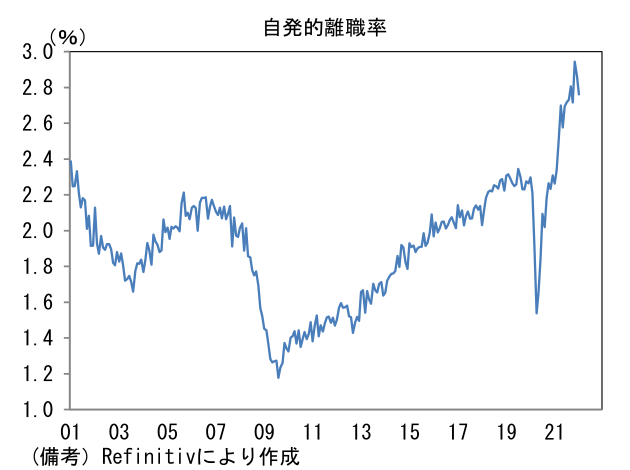

- 1月米JOLT求人統計によると求人数は前月比▲1.6%、112.6万件であった。既往最高を更新した12月から小幅に減少したとはいえ、企業が人手不足に苦悩している様子が窺える。賃金の先行指標として注目される自発的離職率は2.8%へと低下。3ヶ月平均ではなお上昇傾向にあるものの、過去数ヶ月との比較で転職活動の活発度合いは落ち着きつつあるのかもしれない。

注目ポイント

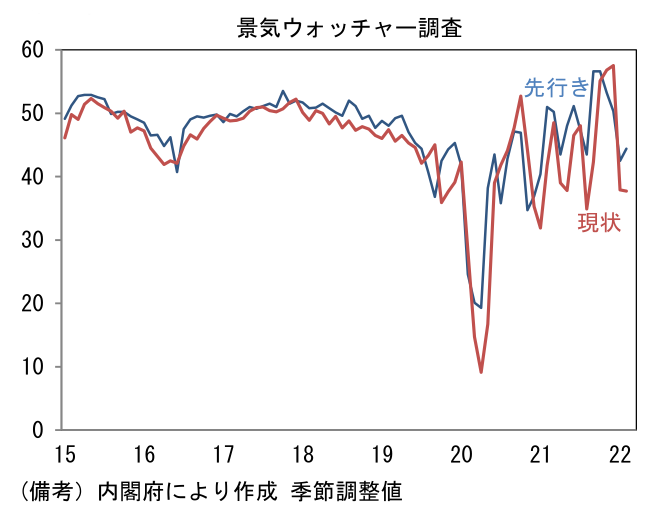

- 原油をはじめとする資源価格の急騰に直面して日本株のダウンサイドリスクは増幅した。ロシアに対する経済制裁は長期化が必至の状況にあり、原油・ガス価格は高止まりが予想される。言うまでもなく非資源国の日本にとって資源価格上昇はマイナスの影響が圧倒的に大きい。企業は輸入物価上昇を消費者に価格転嫁できず収益が圧迫される。所得が増えないなか、消費者は選択的支出を抑制せざるを得ず、個人消費は強い下押し圧力を受ける。感染第6波の収束と共に予想されるリバウンド消費に多くは期待できなくなってきた。ロシアがウクライナに侵攻し原油価格が急騰した期間に調査された2月の景気ウォッチャー調査では人々の景況観が著しく悪化した状態にあることが示された。まん延防止措置の延長、ガソリン代の高騰など経済活動を阻害する要因が数多くあり、現況判断DIは37.7と1月の急落から更に低下。先行き判断DIは国内のコロナ感染状況好転に対する期待もあってか44.4へと小幅に改善したが、水準はなお低く、日本経済の停滞が長引くことを示唆した。この指標が実体経済や株価に対して一定の先行性と予測精度を有することに鑑みると、株価の反発も限定的と判断される。諸点に鑑み、日経平均の先行き12ヶ月予想を28000円へと引き下げる。

- 日本株(あるいは欧州株)にとって分が悪いのは米国が日本や欧州に比べて、資源価格上昇に耐性を持つこと。エネルギー自給面で相対的な優位性を有する米国は、日本や欧州に比べて経済への直接的な打撃が小さく、FEDの金融政策に与える影響もそれに応じて限定的となる。例えば株価指数の構成においてエネルギーセクターの比率は米国(S&P500)が4%、日本(TOPIX)は1%未満であり、しかも米エネルギー企業はより川上的な位置に属するため、エネルギー価格上昇の恩恵を享受しやすいという違いもある。株価指数の構成ウェイト以上にエネルギーセクターの存在感の差は大きいと考えられる。中央銀行は、国際情勢が緊迫化し景気の先行き不透明感が強まり、金融市場が混乱する局面において金融引き締めの手を緩めたり、その深刻度合いに応じて追加緩和の手段を模索したりするが、今次局面のFEDはそうした姿勢に変化する様子はなく、インフレ退治を粛々と実行する構えにみえる。実際、FF金利先物が織り込む年内の利上げ回数(1回25bp)はこの1ヶ月でほとんど変化がなく6.5回程度で高止まりしている。この間12月ECB理事会までのユーロ圏OIS金利が0.2%pt低下したのとは対照的である。今後、ウクライナ・ロシア情勢が一段と悪化すればFEDの引き締め姿勢が変化する可能性はあるが、良くも悪くも「パウエル・プット」が発動される状況にはならないだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般