- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 今秋に急上昇が予想される政府小麦売渡価格

- Economic Trends

-

2022.03.07

日本経済

新型コロナ(経済)

経済効果

岸田政権

ウクライナ問題

今秋に急上昇が予想される政府小麦売渡価格

~米食シフトに伴う食料自給率上昇の可能性~

永濱 利廣

- 要旨

-

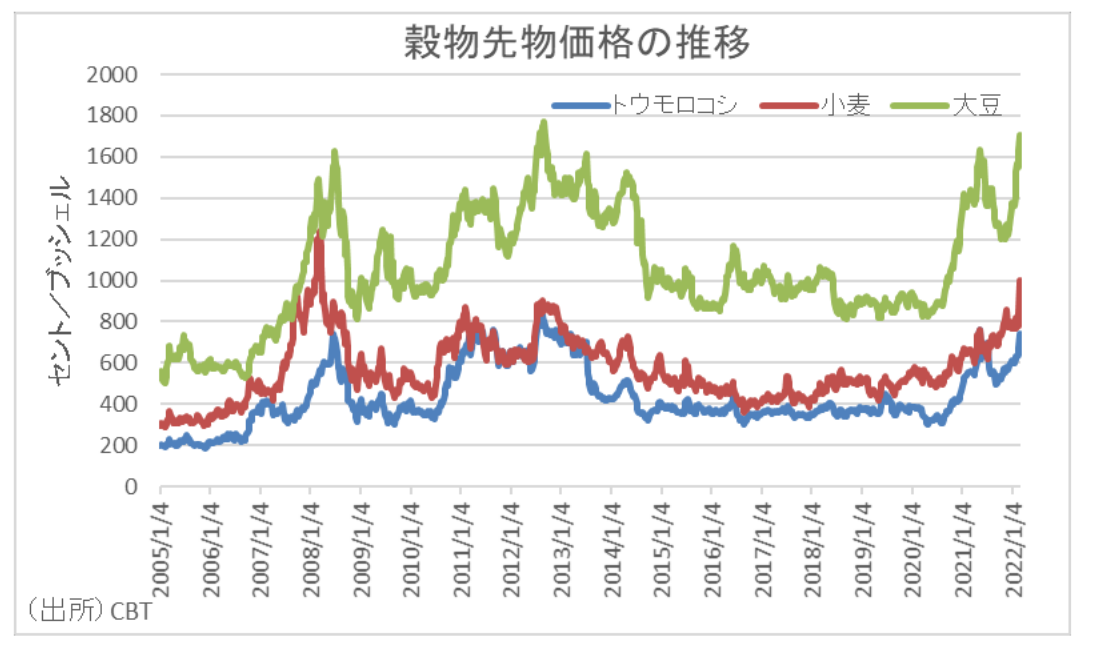

- シカゴ市場の小麦・トウモロコシ・大豆の先物価格は今月に入って前年比でそれぞれ5割、3割、2割以上上昇。背景には、穀物の主要供給元であるロシアとウクライナの軍事衝突。小麦に関しては、ロシアが世界最大でウクライナが第五位の輸出国であり、この二か国だけで世界の小麦輸出の4分の1以上を占める。

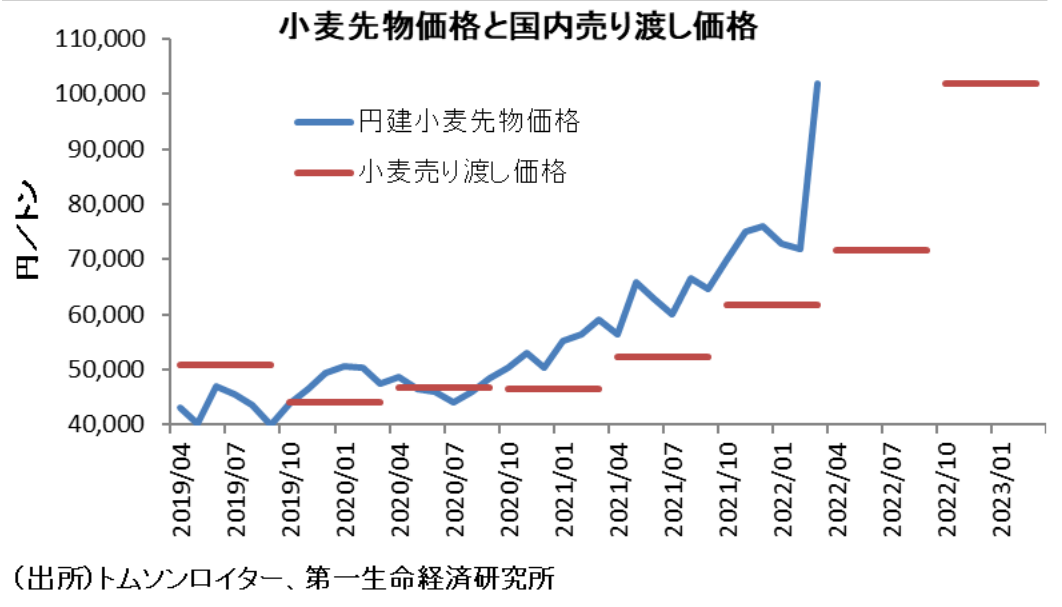

- 日本の小麦輸入は政府によって一元的に行われ、政府が決めた売り渡し価格で国内メーカーに売り渡される。規定に基づけば、2022年4月の小麦売り渡し価格は16%程度の上昇が見込まれる。そこから製品価格に転嫁されるため、結果的に食料品価格への波及に1年近くの時差を伴う。仮に足元の小麦先物価格とドル円レートが横ばいで推移すると、今年10月の価格改定時にはさらに4割以上の価格上昇となる可能性がある。これは、直近ボトムの2019年度後半対比2.3倍程度の売渡価格になることを意味する。

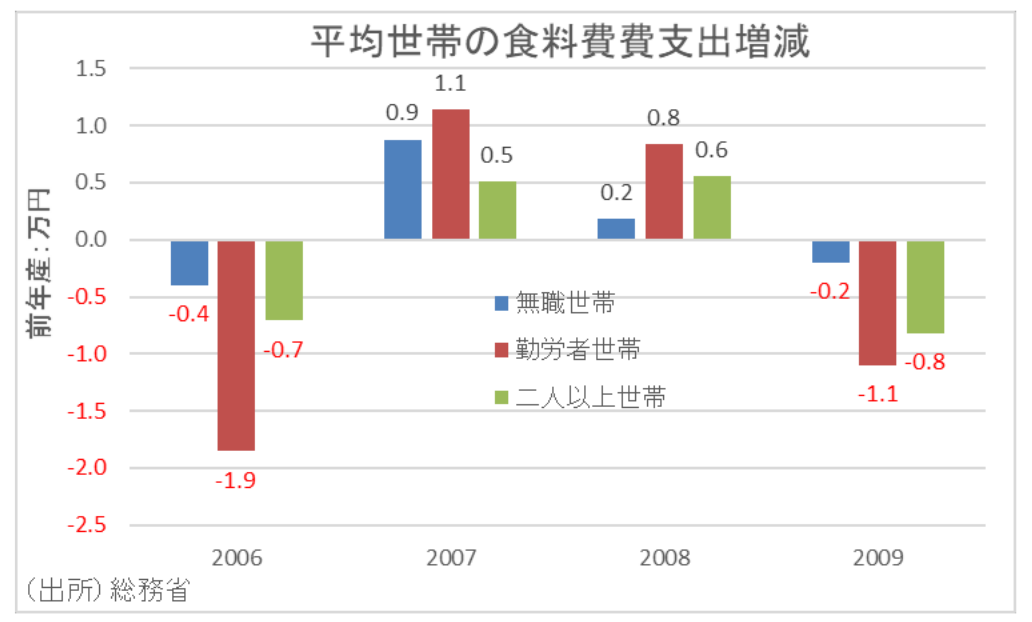

- これまで最も小麦売り渡し価格が上昇したのは2007年10月に+10%、2008年4月に+30%、同10月に+10%と立て続けに上昇した時。2007年から2008年にかけての平均世帯の食料費年間増加額は、二人以上世帯では0.5+0.6=1.1万円、勤労者世帯に至っては1.1+0.8=1.9万円も増えた。今後の展開次第では、足元の穀物高は来年にかけて2007~2008年時以上に家計の購買力を圧迫することになりそう。

- 景気不透明感の高まりや原材料コストの上昇等により、消費者には値上がりしたものは特売を狙って購入する等の防衛策が見られよう。保存しても腐りにくい値上げ決定商品については、前倒し購入が進むと考えられる。コストを節約した安くて質のいいプライベートブランド商品へのさらなるシフトも見られよう。各種ポイントや 100 円ショップの活用、携帯電話の料金プラン改定、車の積荷を減らす等で燃費を節約するなどの行動が予想される。

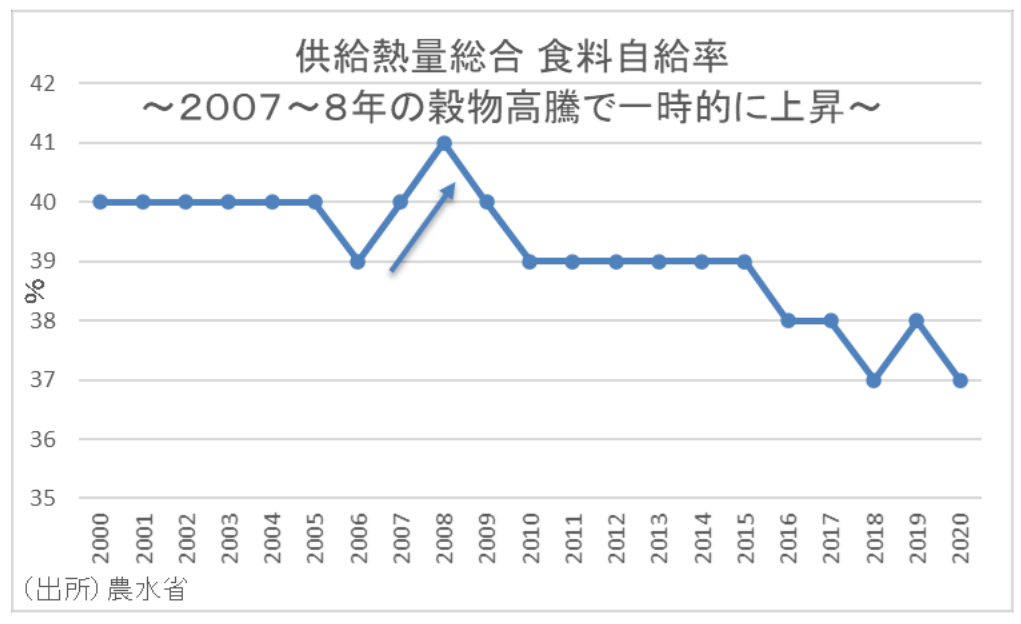

- 更に、値上がりしていない食材への需要シフトも見られよう。健康のためにも節約のためにも、米を中心とした和食にシフトすることが予想され、消費者の米や米商品に対する関心は高まろう。実際、穀物価格が高騰した2007~2008年にかけて、食料自給率は一時的に上昇に転じた。今回も価格が上昇する輸入小麦に代えて国産米粉が見直され、米粉などの加工品の需要が拡大すれば、国内農業ひいては地域産業の活性化にもつながることが考えられる。

穀物ごとに異なる価格転嫁に要する時間

穀物価格が上昇している。代表的指標であるシカゴ市場の小麦・トウモロコシ・大豆の先物価格は今月に入って前年比でそれぞれ5割、3割、2割以上上昇している。背景には、穀物の主要供給元であるロシアとウクライナの軍事衝突がある。特に小麦に関しては、ロシアが世界最大の輸出国、ウクライナが第五位の輸出国であり、この二か国だけで世界の小麦輸出の4分の1位以上を占める。

穀物価格が上昇すれば、企業の投入コストが上昇し、その一部が製品やサービス価格に転嫁されるため、コストの増分が売上高の増分に対して大きい企業ほど利益への悪影響が大きい。また、穀物価格の上昇が最終製品やサービスまで転嫁されると、消費者物価の上昇を通じて家計の実質購買力の低下をもたらす。となれば、消費者の買い控えなどにより売り上げ面からも企業業績に悪影響が及び、個人消費や設備投資などを通じて経済成長率にも悪影響を及ぼしかねない。

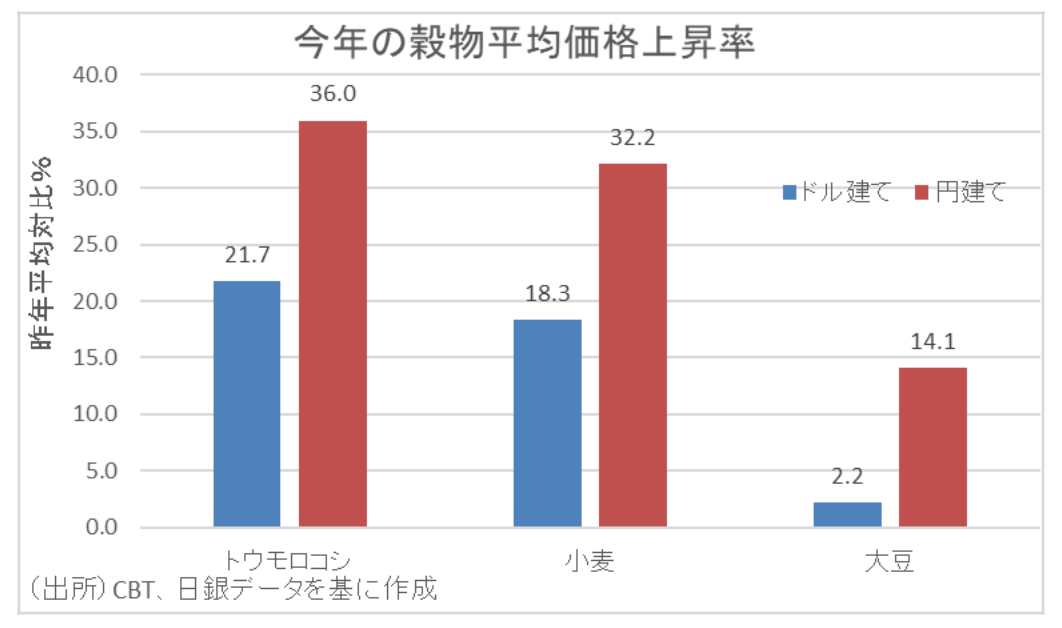

ドル建ての穀物先物価格を詳細に見ると、トウモロコシは年明け以降の平均で昨年の平均価格を+21.7%上回り、小麦も同+18.3%上回るにとどまっている。しかし、円建てで比較すると、昨年の平均価格に比べて大豆+14.1%、小麦で+32.2%、トウモロコシに至っては+36.0%まで上昇している。つまり、1ドル=103円台だった昨年の円建て価格と比べて、足元は円安が進んだ分だけ国内食料品価格への影響は増幅されることになる。

2007~2008年時には勤労世帯の年間食料費支出が+1.9万円増

1994年以降の関係から物価への影響を見ると、穀物の違いによって価格転嫁に要する時間が異なることには注意が必要だ。最も影響が早く現れるのがトウモロコシと大豆で、トウモロコシは円建て先物価格+10%の上昇が乳卵類や肉類価格の上昇を通じて10か月かけてコア食料品CPIを+0.24%程度押し上げる要因となる。また、大豆は円建て先物価格+10%の上昇が油脂・調味料や大豆製品価格の上昇を通じて10か月かけて食料品CPIを+0.28%程度押し上げる要因となる。それに続くのが麦で、円建て先物価格10%の上昇が調理パスタや小麦・パン・麺類価格の上昇を通じて12ヵ月かけてコア食料品CPIを+0.22%程度押し上げる計算となる。

特に小麦は、固有の制度で価格が決まるため時差が大きいことには注意が必要だ。日本の小麦輸入は政府によって一元的に行われ、政府が決めた売り渡し価格で国内メーカーに売り渡される。また、売り渡し価格の改定は4月と10月に行われ、価格改定月の2ヶ月前から遡って6ヶ月間の買い付け価格と諸経費などを勘案して価格が決まる。この関係を元に試算すると、今後のドル・円レートと小麦先物価格が横ばいでも、2022年4月の小麦売り渡し価格は16%程度の上昇が見込まれる。そこから製品価格に転嫁されるため、結果的に食料品価格への波及に1年近くの時差を伴うことになる。

さらに深刻なのは、ウクライナ情勢の緊迫化で急騰した3月以降の小麦価格が、今年10月の価格改定に反映されるということである。そして、仮に足元の小麦先物価格とドル円レートが横ばいで推移すると仮定すれば、今年10月の価格改定時には、4月に16%程度引き上げられたところからさらに4割以上の価格上昇となる可能性がある。これは、直近ボトムの2019年度後半対比2.3倍程度の売渡価格になることを意味する。

なお、これまで最も小麦売り渡し価格が上昇したのは2007年から2008年にかけてであり、具体的には2007年10月に+10%、2008年4月に+30%、同10月に+10%と立て続けに上昇した。そして、総務省の家計調査を基に、2007年から2008年にかけての平均世帯における食料費の年間増加額を見ると、二人以上世帯では0.5+0.6=1.1万円、勤労者世帯に至っては1.1+0.8=1.9万円も食糧費支出が増えていることがわかる。

従って、今後の展開次第では、足元の穀物高は来年にかけて2007~2008年時以上にじわじわ家計の購買力を圧迫することになりそうだ。

米食シフトで食糧自給率上昇の可能性

先行きを展望すれば、仮にウクライナ情勢がいずれ沈静化しても 、世界的な需要増と供給量不足は今後も続くとみられる。従って、穀物の需給は世界的に今後も逼迫しやすい環境が続く可能性が高い。更に穀物だけでなく、世界の食料需給は、人口の増加、所得水準の向上などに伴う食用・飼料用需要の拡大に加え、新興国や途上国を中心とした都市化の進展による農地の縮小や、バイオ燃料原料用農産物の需要増加も要因となり、今後もひっ迫傾向が続く可能性が高い。このため、世界の食料価格はトレンドとして上がり続ける可能性が高く、相対的に日本の食料品の割安感は高まろう。

一方、景気不透明感の高まりや原材料コストの上昇等により、企業には販売管理費や人件費を抑制するなどの防衛策が見られよう。また、企業の原料高要因となる一方で、小売店頭で続く値引き競争が沈静化することも注目される。

なお、景気不透明感の高まりや原材料コストの上昇等により、今後も賃金の上昇が見込めない中では、消費者には値上がりしたものは特売を狙って購入する等の防衛策が見られよう。特に保存しても腐りにくい値上げ決定商品については、前倒し購入が進むと考えられる。また、コストを節約した安くて質のいいプライベートブランド商品へのさらなるシフトも見られよう。そのほか、各種ポイントや 100 円ショップの活用、携帯電話の料金プラン改定、車の積荷を減らす等で燃費を節約するなどの行動が予想される。

更に、値上がりしていない食材への需要シフトも見られよう。特に古くから日本人の主食とされ、自給率の高い米は値下がり傾向にある。日本ではこれまで食の欧米化が進んできたが、健康のためにも節約のためにも、米を中心とした和食にシフトする可能性があり、消費者の米や米商品に対する関心は高まろう。実際、穀物価格が高騰した2007~2008年にかけて、食料自給率は一時的に上昇に転じた。今回も価格が上昇する輸入小麦に代えて国産米粉が見直され、米粉などの加工品の需要が拡大すれば、国内農業ひいては地域産業の活性化にもつながることが考えられる。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析