- HOME

- レポート一覧

- 経済分析レポート(Trends)

- エンゲル係数上昇の要因分解

- Economic Trends

-

2026.02.25

日本経済

経済理論

計量分析

エンゲル係数上昇の要因分解

~食料品の相対価格上昇による係数押上を消費性向の上昇が抑制~

永濱 利廣

- 要旨

-

-

日本のエンゲル係数は2025年に28.6%(二人以上世帯)に達し、生活水準の低下を示した。この背景には、米類などの食料品価格が他の物価に比べて相対的に上昇したことや、社会保険料等の非消費支出の増加による可処分所得の減少がある。一方で、株価上昇による資産効果やデフレマインドの緩和が節約志向を抑え、消費性向が上昇したことが、係数のさらなる悪化を一定程度抑制している。

-

現在の物価高は、需要拡大による「良い物価上昇」ではなく、原材料費高騰による「コスト・プッシュ型」の「悪い物価上昇」の側面が大きい。賃金上昇が物価高に追いつかないため、家計は消費を抑制してきた。特に、所得に占める食料・エネルギー費といった必需品の割合が高い低所得者層ほど負担が重く、富裕層との実質的な生活格差が拡大している。

-

国内需要の不足(マイナスの需給ギャップ)が続いており、政府・日銀が掲げる「良い物価上昇」の好循環には至っていない。インフレ率の鈍化により、目先実質賃金がプラスに転じる可能性はあるものの、安定的な目標達成とは依然言い難い状況である。そのため、日銀の金融政策の正常化には、慎重な判断が求められる。

-

- 目次

3年連続で上昇したエンゲル係数

経済的なゆとりを示す「エンゲル係数」が足元で高水準にある。特に二人以上世帯では2024年に28.3%まで上昇したものが、2025年には28.6%まで上がっている(図表1)。

エンゲル係数は家計の消費支出に占める食料費の割合であり、食料費は生活する上で最も必需な品目のため、一般に数値が下がると生活水準が上がり、逆に数値が上がると生活水準が下がる目安とされている。

食料品の相対価格上昇によるエンゲル係数押し上げを消費性向上昇が抑制

エンゲル係数は、家計の消費支出に占める食料費の割合とされているが、その変動には、いずれも数量と価格が関係している。つまり、消費者物価(総合)に対して相対的に食料品価格が上昇すれば、エンゲル係数の押し上げ要因となる一方で、相対的に食料費以外の支出抑制もエンゲル係数の押し上げ要因となる。

また、分母の消費支出は可処分所得と平均消費性向、すなわち家計が自由に使える所得と世帯の消費意欲に分解できる。そして、可処分所得は実収入、すなわち世帯の現金収入を合計した税込み収入に左右される一方で、非消費支出すなわち税金や社会保険料など世帯の自由にならない支出にも左右される。従って、こうした要因に分解すれば、エンゲル係数がなぜ上昇したかを分析できる。

そこで、可処分所得のデータが取れる勤労者世帯のエンゲル係数の変化幅を、食料品の消費量すなわち実質食料支出と相対価格、および全体の消費性向と実質実収入、非消費支出に分けて要因分解してみた(図表2)。すると、食料品の相対価格や実質実収入および税金や社会保険料等の非消費支出がいずれも押し上げに働く一方、消費性向の上昇が▲1.2ポイントと大きく押し下げ要因になっていることが分かる。

消費性向、すなわち可処分所得に対する消費の割合が上がった背景には、前年に定額減税があった反動で可処分所得の増加ペースが鈍化したにもかかわらず、株の資産効果や一部消費者のデフレマインド緩和などに伴い節約志向が緩まったことが推察される。一方、食料品の相対価格上昇の背景には、米類の価格高騰などで相対的に食料品価格の値上がりが、物価全体を上回ったことが考えられる。つまり、相対的に高まった食料品価格の上昇や実質可処分所得の減少にもかかわらず、資産効果やデフレマインド緩和に伴う家計の節約志向の緩和が、昨年のエンゲル係数上昇を+0.3ポイント程度に抑制したのが実体である。

これまでの物価上昇は「悪い物価上昇」

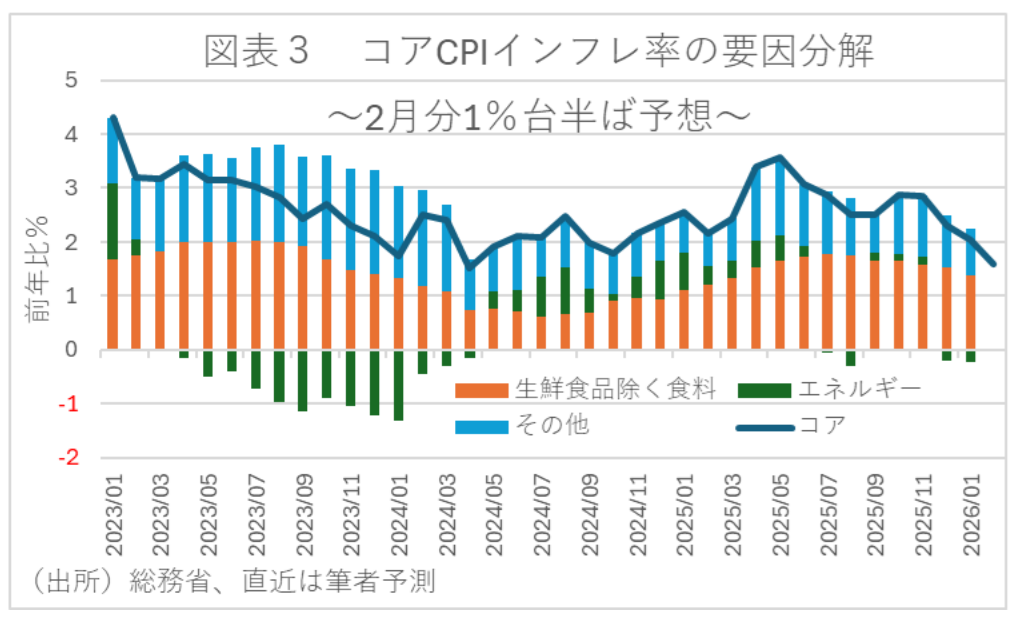

そもそも、物価上昇には「良い物価上昇」と「悪い物価上昇」があるとされる。「良い物価上昇」とは、国内需要の拡大(デマンド・プル)によって物価が上昇し、これが企業収益の増加を通じて賃金の上昇をもたらし、更に国内需要が拡大するという好循環を生み出す。しかし、ここ元の物価上昇は食料・エネルギーの値上げ(コスト・プッシュ)によりもたらされている(図表3)。そして、国内需要の拡大を伴わない物価上昇により、家計は節約を通じて支出を一段と委縮させてきた。その結果、賃金上昇が物価上昇に追い付かずにエンゲル係数が上昇してきたことからすれば、少なくともこれまでは「悪い物価上昇」だったといえるだろう。

生活格差をもたらす食料・エネルギー価格の上昇

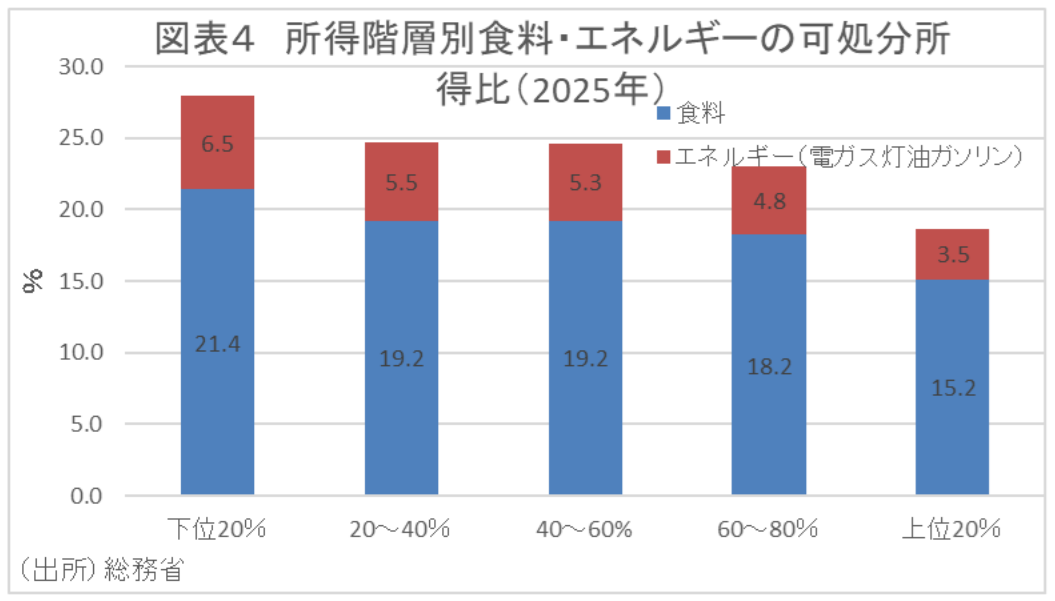

ここで重要なのは、食料・エネルギー価格の上昇が、生活格差の拡大をもたらすことである。食料・エネルギーといえば、低所得であるほど消費支出に占める比重が高く、高所得であるほど比重が低くなる傾向があるためだ。

事実、総務省「家計調査」によれば、可処分所得に占める食料・エネルギーの割合は、年収最上位20%の世帯が18.7%なのに対して、年収最下位20%の世帯では27.9%である(図表4)。従って、全体の物価に比して食料・エネルギーの価格が上昇すると、特に低所得者層を中心に購入価格上昇を通じて負担感が高まり、購買力を抑えることになる。そして、低所得者層の実質購買力が一段と低下し、富裕層との間の実質的な生活格差はさらに拡大する。

実質賃金はプラス定着も

こうした中、すでに日銀は金融政策の出口に向かっている。しかし、コスト・プッシュにより消費者物価の前年比が+2%に到達しても、それは安定した上昇とは言えず、『良い物価上昇』の好循環は描けない。つまり、政府が目指すところのデフレ脱却には、消費段階での物価上昇だけでなく、国内で生み出された付加価値価格の上昇や国内需要不足の解消、単位あたりの労働コストの上昇が必要となる。しかし、足元ではGDPギャップがマイナスであることからしても、依然として国内需要不足は解消されていない(図表5)。

そして、需要不足が安定的に解消されるには、少なくとも賃金の上昇により国内需要が強まる『良い物価上昇』がもたらされることが不可欠といえよう。となると「2%の物価安定目標」達成をどう判断するかが重要となってくるが、ここではやはり賃金の動向がカギになってこよう。というのも、植田新体制になって日銀はフォワードガイダンスに賃金を盛り込んでいるからである。

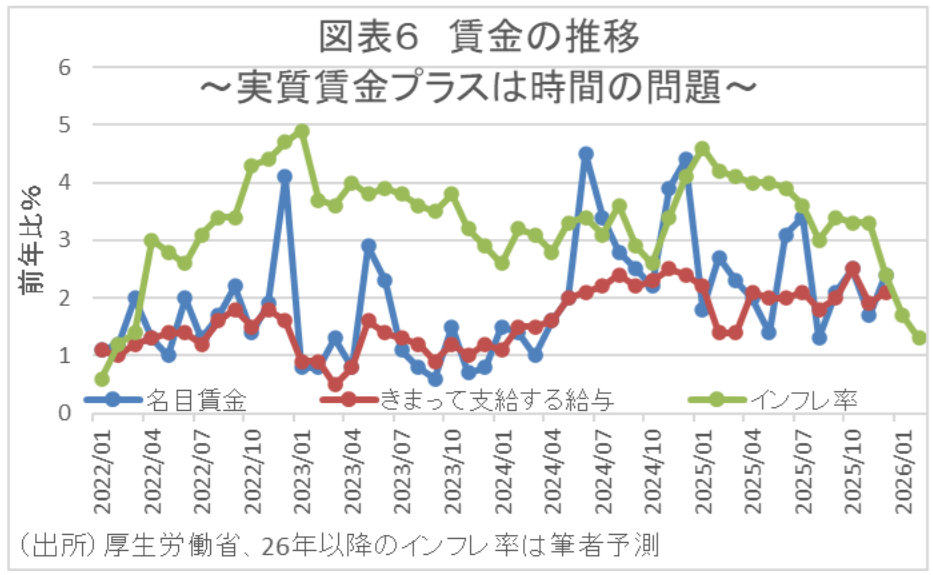

しかし、昨年末時点で実質賃金のマイナスが続いているものの、26年1月分のインフレ率が食料品価格の伸び鈍化で2%を下回っており、2月分以降は電気ガス負担軽減策の効果が顕在化することからすれば、実質賃金がプラスに転じる可能性が高いとはいえ、日銀が理想とする「2%物価安定目標」を即達成したとはいい難い(図表6)。となれば、すでに正常化に向かっている日銀の金融政策には慎重な対応が求められることになろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析