- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+1.5%、NASDAQは+3.3%で引け。VIXは30.30へと低下。

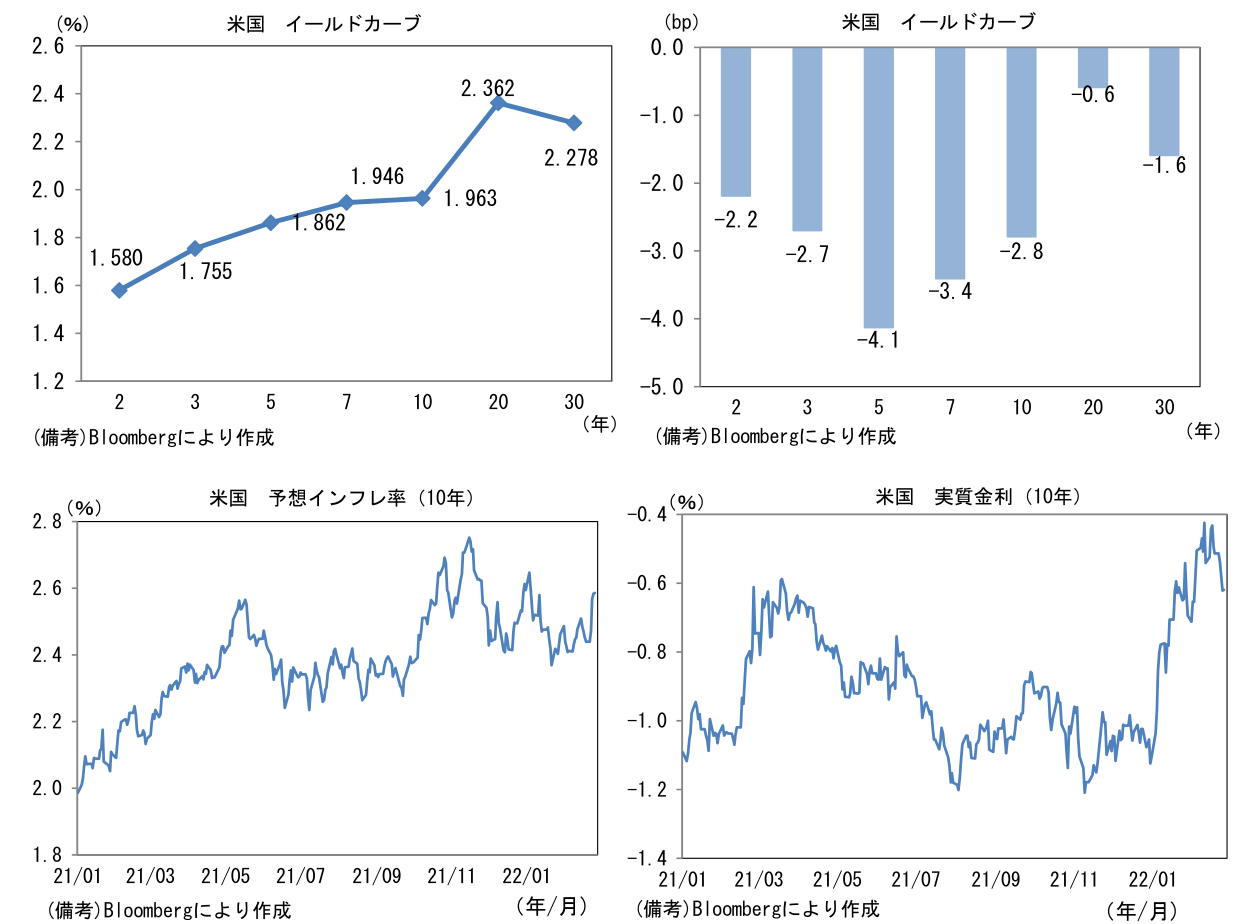

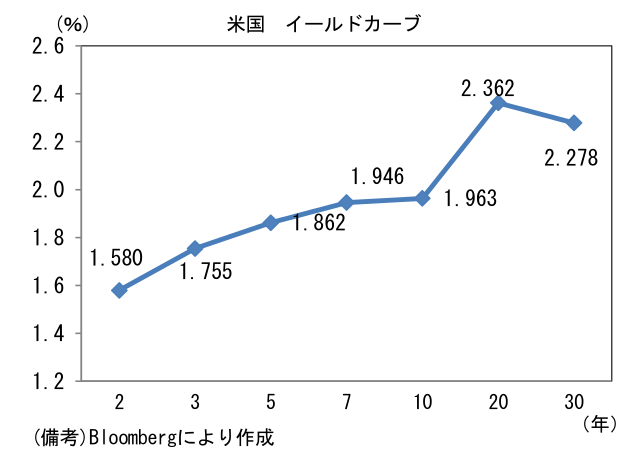

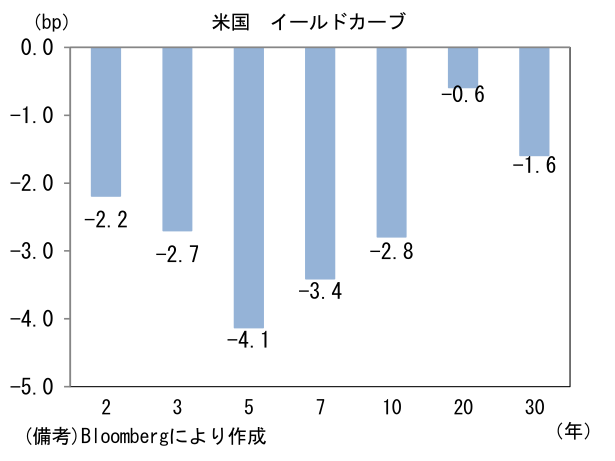

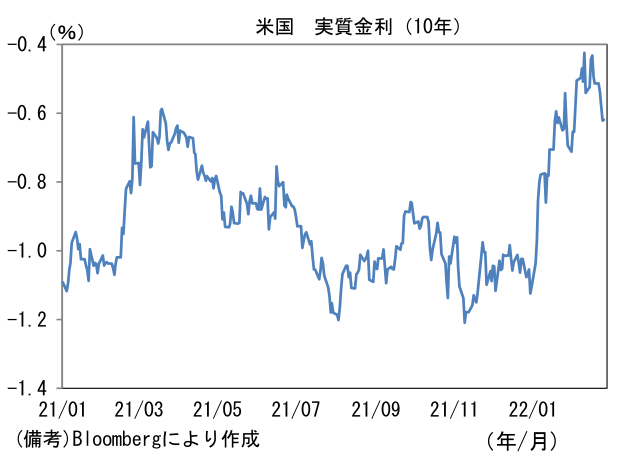

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.583%(+1.5bp)へと上昇。債券市場の実質金利は▲0.622%(▲4.2bp)へと低下。

- 為替(G10通貨)はUSDが全面高。USD/JPYは115半ばへと上昇。コモディティはWTI原油が92.8㌦(+0.7㌦)へと上昇。銅は9864.0㌦(▲2.0㌦)へと低下。金は1925.1㌦(+15.9㌦)へと上昇。

経済指標

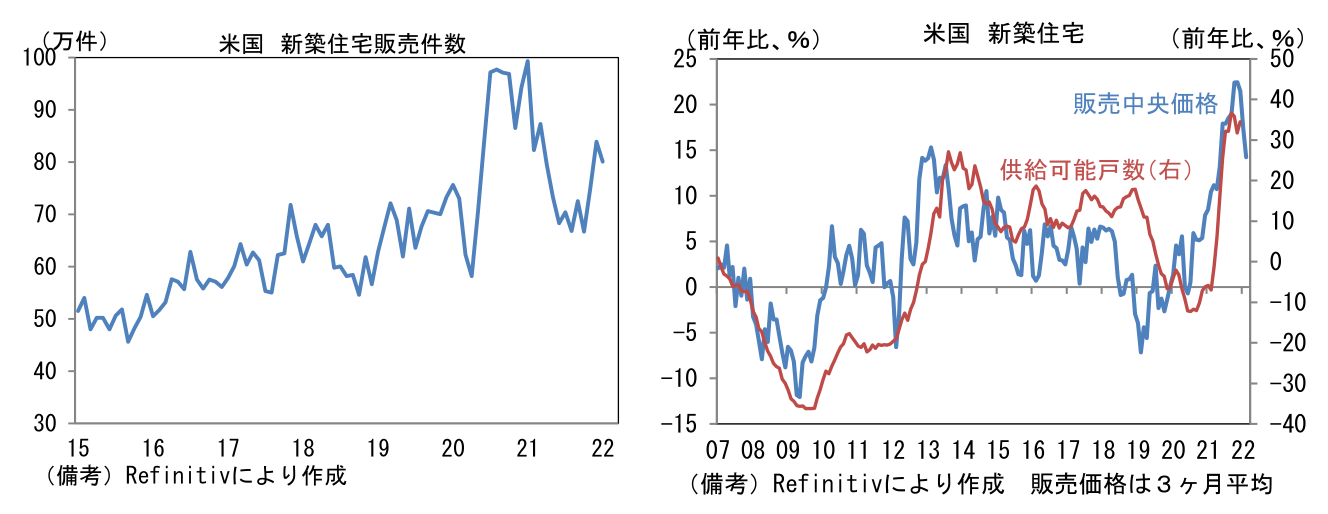

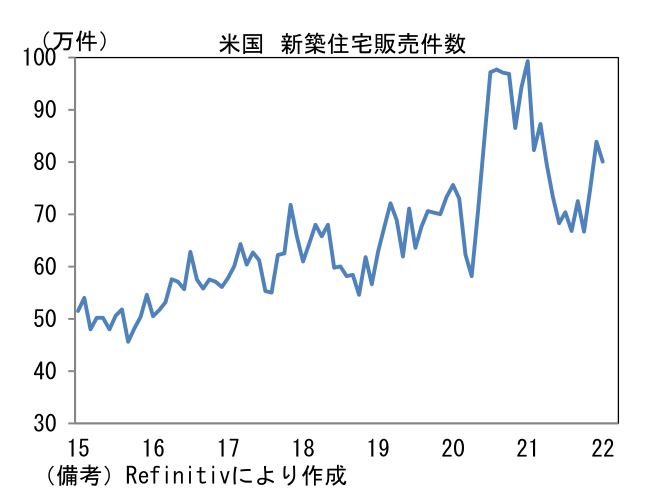

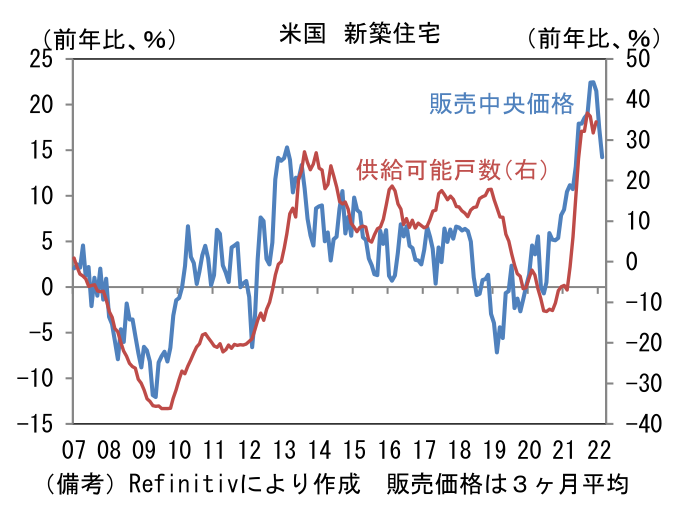

- 1月米新築住宅販売件数は前月比▲4.5%と3ヶ月ぶりに減少も、3ヶ月平均でみれば増加傾向にある。2020年にみられた異常値的な高水準からは低下しているが、販売価格の急騰が一服する下で供給可能戸数の復元もあり、徐々に水準を切り上げている。

注目ポイント

-

ウクライナ情勢の緊迫化に関心が集中するなか、直近発表された経済指標では米国のインフレ沈静化の兆候が散見される。①サプライチェーン問題、②家賃、③労働コスト、④エネルギーという4大インフレ要因のうち3つに明るい兆しがみられている。

-

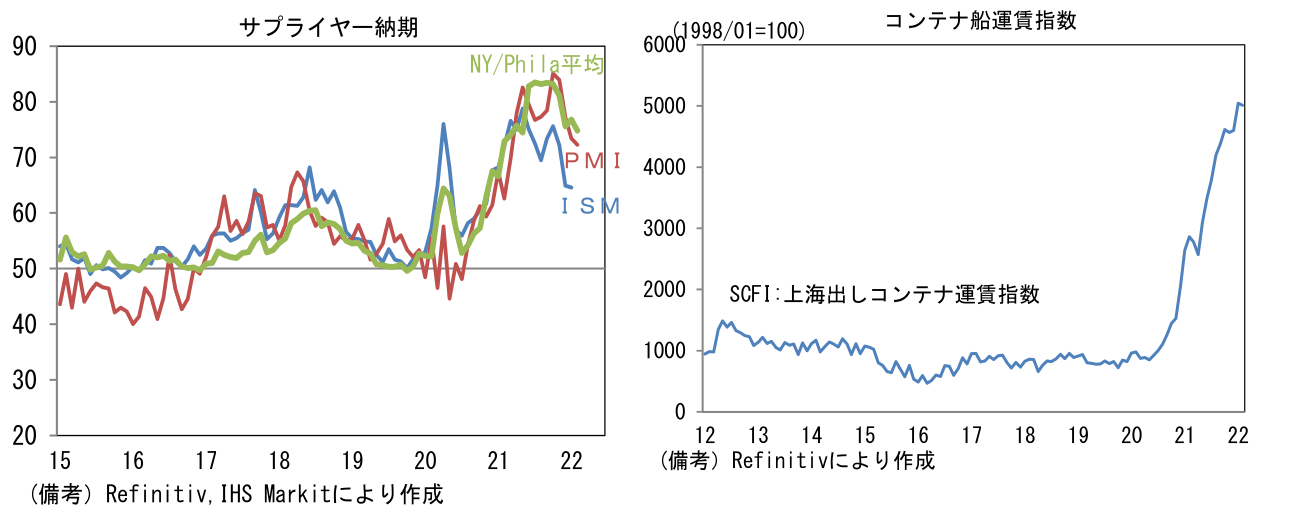

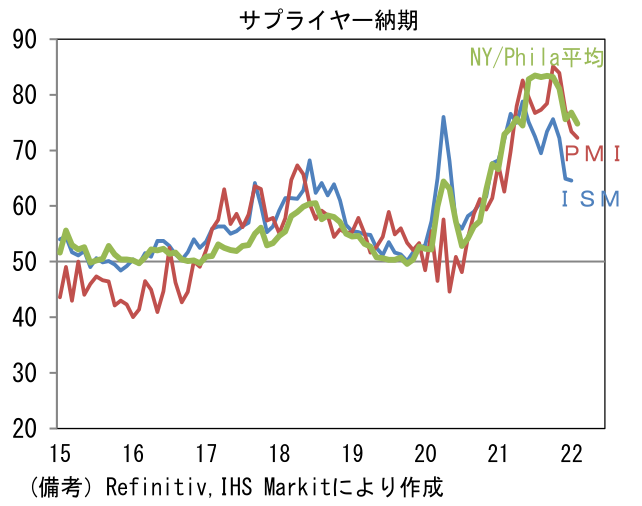

サプライチェーン問題については、製造業PMIのサプライヤー納期が短縮化基調にあり2月もその傾向が続いた。またNY連銀調査、フィラデルフィア連銀調査でも同様の傾向が認められており、両者を平均した数値は10月をピークに4ヶ月連続で低下している。ここから判断すると3月1日に発表されるISM製造業でもサプライヤー納期は低下する可能性が高い。また世界的に自動車生産が復調するなどサプライチェーン問題の回復を示す状況証拠が揃いつつあり、そうした下で中国発のコンテナ船運賃指数の上昇が一服すれば、サプライチェーン問題が快方に向かっていることを印象付けるだろう。金融市場ではインフレ沈静化に自信を深める投資家が増えるのではないか。

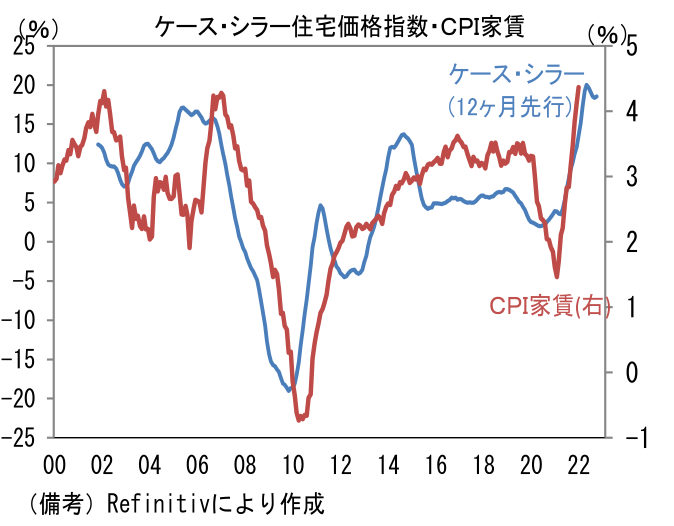

- 次に住宅価格も一服感が認められている。CPI家賃に一定の先行性を有するケース・シラー住宅価格指数は12月に前年比+18.56%と伸び率が鈍化し、3ヶ月前比年率でみたモメンタムは+14.22%へと明確に下方屈折。その他住宅関連指標では新築住宅、中古住宅の販売中央価格の前年比上昇率が鈍化傾向にある。CPI家賃はしばらく上昇基調を強めた後に鈍化が予想される。

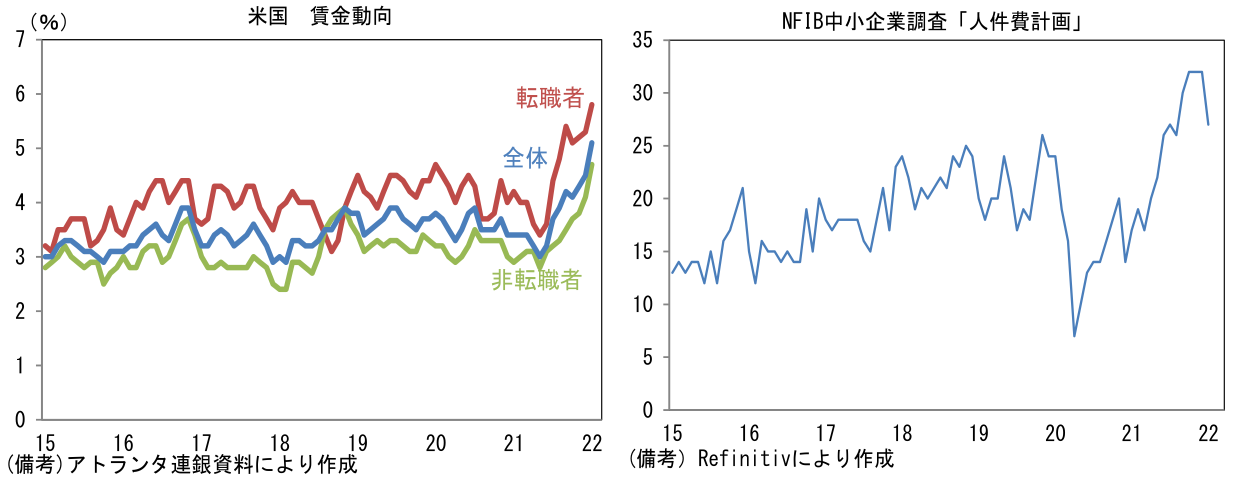

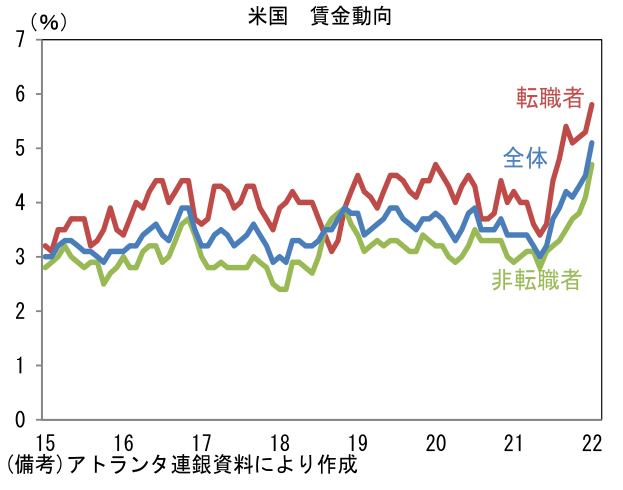

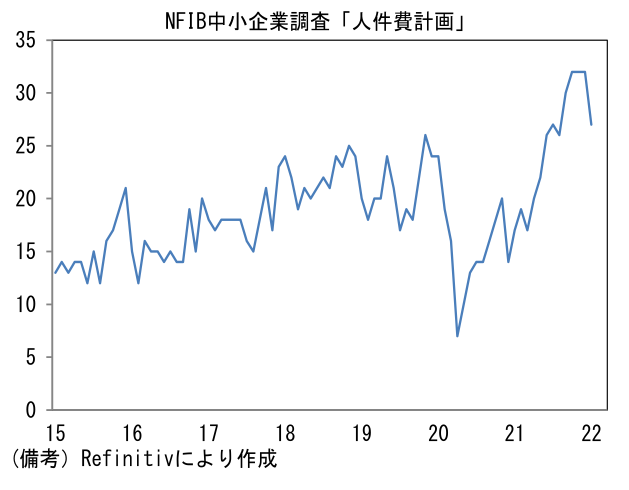

- 労働コストについては多くのデータがあり、それぞれ異なるメッセージを発している。アトランタ連銀が算出・公表する賃金トラッカー指数では転職者の賃金が上昇基調を強めており労働者の獲得競争がなお激しいことを物語っている。その一方でNFIB中小企業サーベイでは人件費計画が下向き基調にあり、もはや企業側が労働コスト増加を許容できなくなっている可能性を示唆している。そうしたなか直近の失業保険継続受給者は減少傾向を強め、労働市場の量的回復を示唆。復職する人々の増加は、人手不足感の解消に貢献し、やがて賃金上昇圧力の低下に寄与すると考えられる。これらから判断すると労働コストの増勢がピークアウトする可能性もある。

- ウクライナ情勢の緊迫化に伴うエネルギー価格の上昇は不透明そのものであるが、米国内のインフレ圧力が緩和している可能性はあり、早晩これらデータに注目が集まるだろう。現在、FED高官はインフレ退治に一枚岩となって取り組んでいるが、3月の初回利上げを通過した後、一部のハト派メンバーはインフレ沈静化に言及し、金融引き締めの合唱から離脱するのではないか。長短金利差が縮小するなか、ハト派メンバーが景気のオーバーキルに警鐘を鳴らすのは自然な流れに思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般