- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBは慎重な利上げ姿勢を改めるか?

- Europe Trends

-

2022.01.26

欧州経済

欧州経済全般

欧州金融政策

物価指標(欧州)

ECBは慎重な利上げ姿勢を改めるか?

~年内の利上げ開始はフォワード・ガイダンスと矛盾する~

田中 理

- 要旨

-

-

ECBは昨年12月の理事会で、①パンデミック緊急資産買い入れプログラム(PEPP)を3月末で終了すること、②1~3月期のPEPPの買い入れ規模を縮小すること、③PEPP終了時の急激な金融環境の引き締まりを緩和するため、従来からの資産買い入れプログラム(APP)を一時的に増額することを決定した。筆者は1~3月期のPEPPの買い入れ規模を月額300~400億ユーロと見積もっているが、1月第3週までの買い入れ規模はこれをやや上回るペースで推移している。

-

原油価格の高騰が続いており、ユーロ圏の消費者物価は昨年12月時点のECBの想定を上回って推移している。こうしたなか、市場参加者の間では年後半の利上げ開始観測も浮上している。ECBは10月以降もAPPの買い入れを継続することを示唆している。利上げ開始の直前までAPPの新規買い入れを継続するフォワード・ガイダンスと考え合わせれば、年内の利上げ開始観測と矛盾する。年内の利上げ開始には、賃上げや価格転嫁への認識の変化とともに、ガイダンスの修正か資産買い入れ終了の前倒しが必要となろう。

-

ECBは昨年12月の理事会で、①コロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)の新規買い入れを3月末で終了すること、②満期を迎えたPEPPの再投資期間を少なくとも2024年末まで続けること、③1~3月期のPEPPのネットの買い入れ規模を昨年10-12月期より少ないペースとすること、④PEPP終了時の急激な金融政策スタンスの引き締めを回避するため、従来からの資産買い入れプログラム(APP)のネットの買い入れ規模を4~6月期が月額400億ユーロ、7~9月期が月額300億ユーロに増額し、10月以降は200億ユーロで必要な限り続けること、⑤APPの新規買い入れは政策金利の引き上げを開始する少し前まで続けること、⑥予測期間の中間時点で2%の物価目標に到達し、残りの予測期間中も2%を維持し、中期的な基調インフレが2%で安定すると判断されるまで利上げを開始しないこと―を決定した。

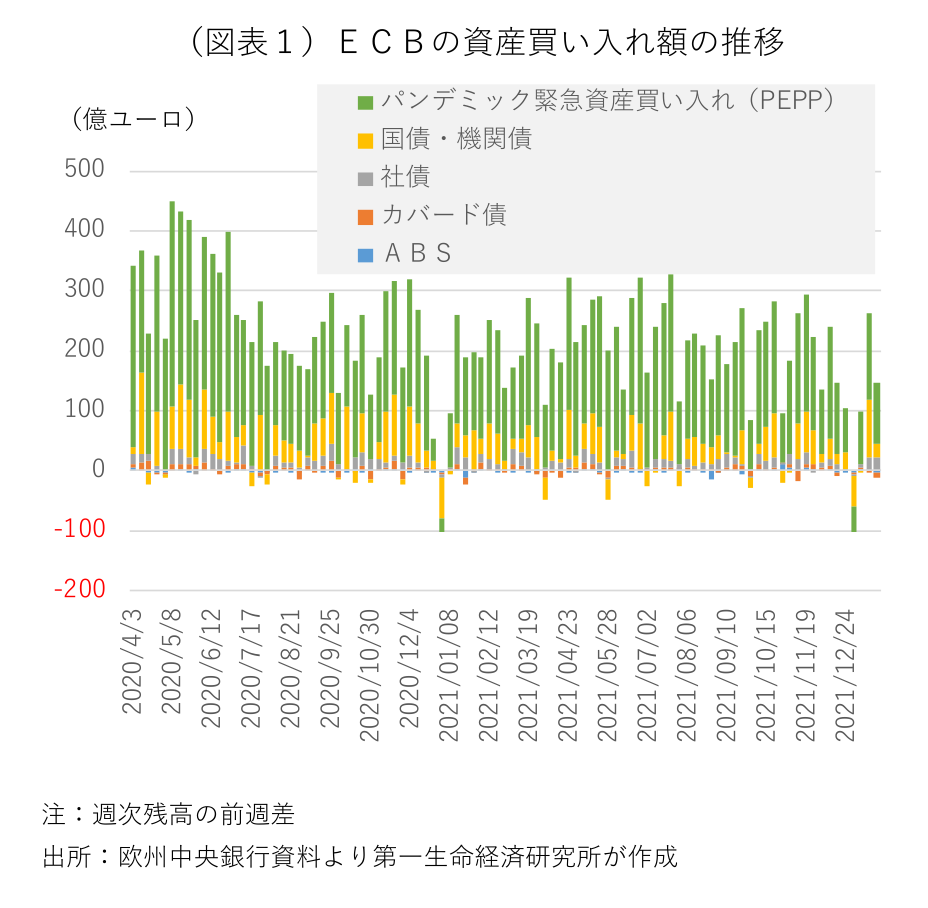

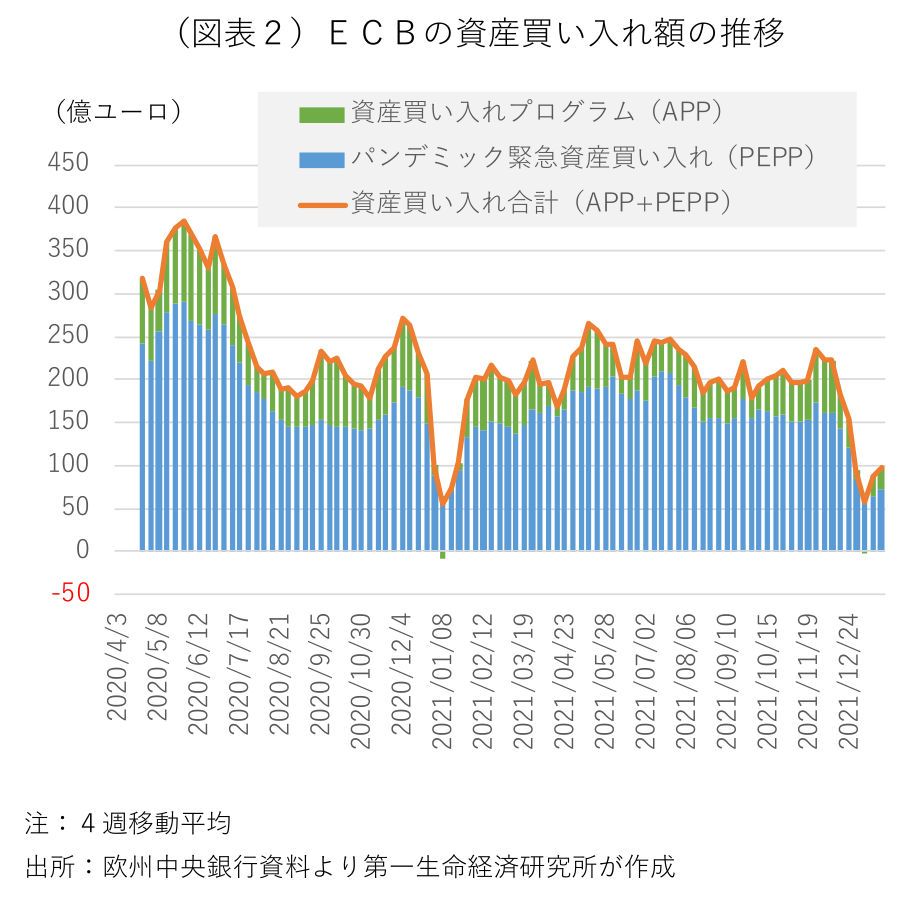

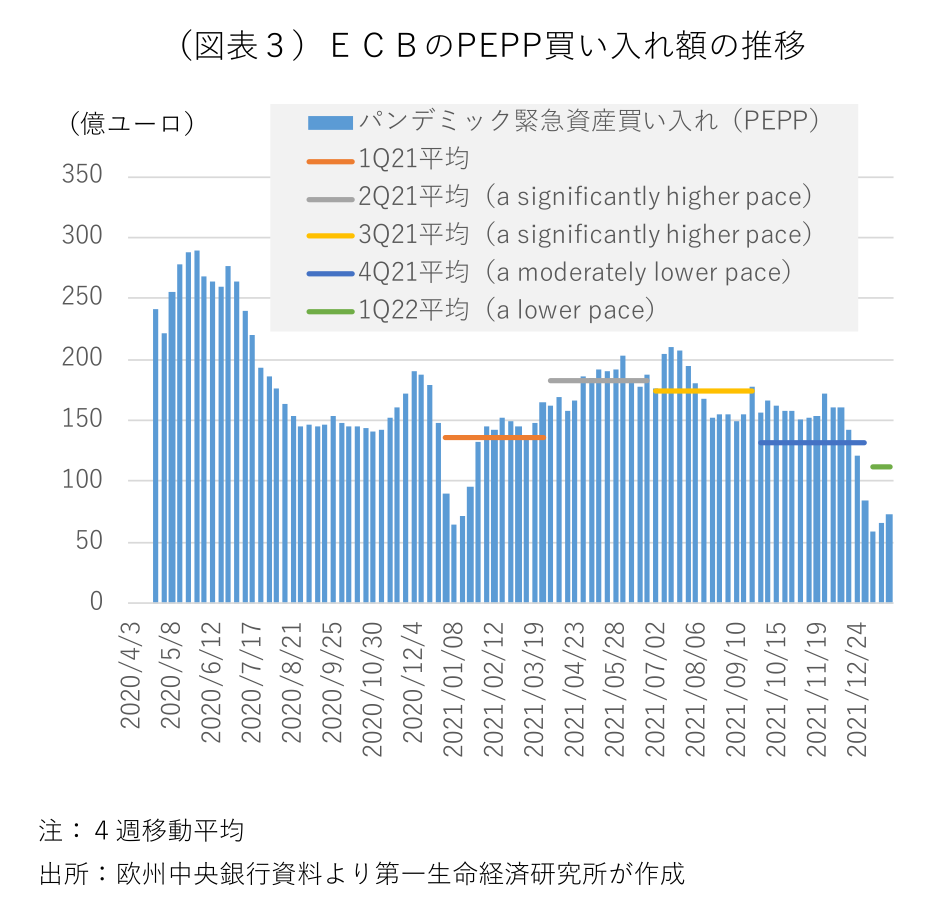

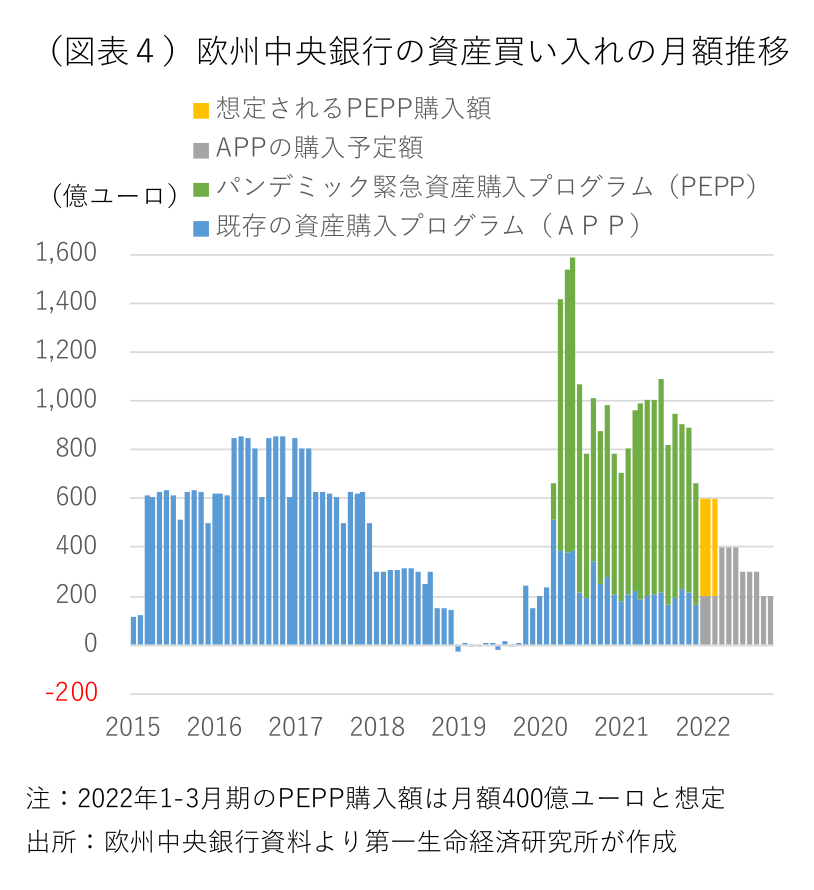

25日に発表された1月21日までの1週間のPEPPのネットの買い入れ規模は103億ユーロと前週の143億ユーロから減少した(図表1)。例年、年末年始にかけては買い入れ規模が少なくなり、1月第2週以降にトレンドに回帰する(図表2)。1月第3週までの4週移動平均の買い入れ額は72億ユーロ(月換算で約300億ユーロ)、年明け後の3週間の週平均買い入れ額は111億ユーロ(月換算で約480億ユーロ)と、昨年10~12月期平均の132億ユーロ(月換算で約560億ユーロ)から減少している(図表3)。1~3月期の想定である「前期より少ないペース(a lower pace than in the previous quarter)」が具体的にどの程度の水準を意味するのかECBは明らかにしていない。PEPP終了と同時にAPPを一時的に増額し、段階的に買い入れ規模を縮小する方針に鑑みると、1~3月期のPEPP買い入れ規模は月額300~400億ユーロ程度を想定している可能性が高い(図表4)。足元の買い入れ規模はこうしたペースをやや超過している。

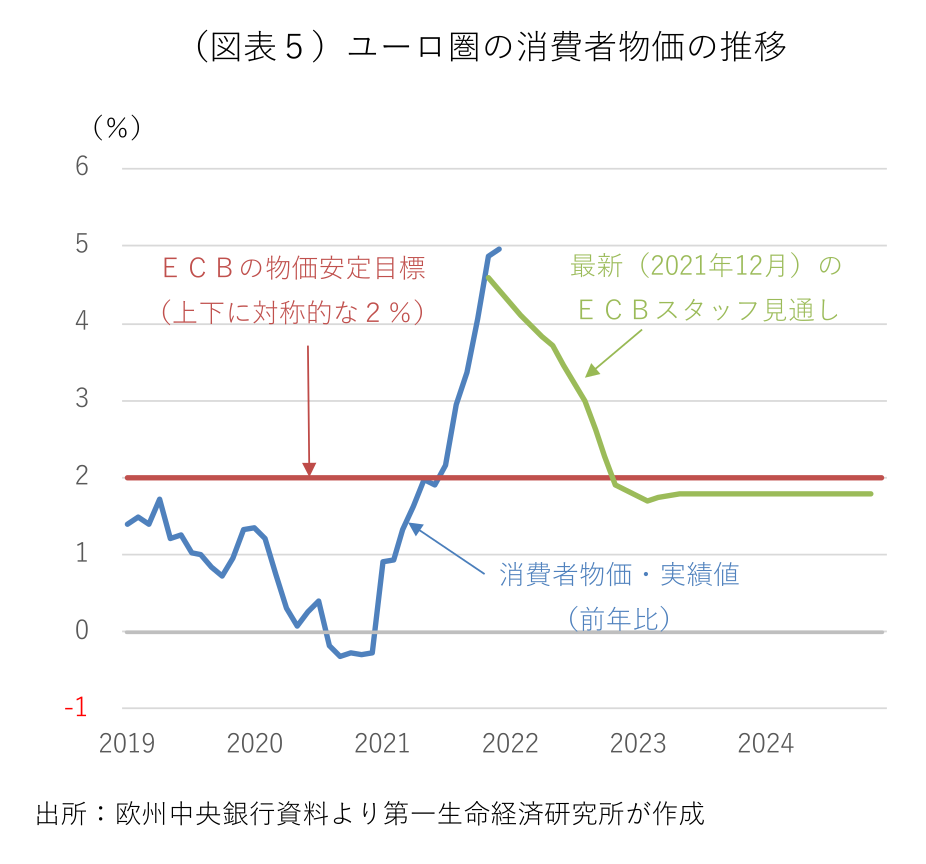

昨年12月の理事会以降、原油価格の上昇が一段と加速し、物価の上振れが続いている。昨年12月のユーロ圏の消費者物価は前年比+5.0%とユーロ圏発足以来の高水準を記録し、ECBの想定を上回っている(図表5)。1月の消費者物価はドイツの付加価値税率変更の影響剥落などから、上昇率が鈍化する公算が大きいが、2月に上昇率が再加速するとみられ、その後も当面は高止まりが予想される。

12月理事会の議事要旨からは、タカ派メンバーの間でインフレ警戒姿勢が高まっている様子が窺える。ラガルド総裁を始めとした主流派メンバーの間では、賃上げや価格転嫁の動きが弱いことを理由に、早期の利上げ開始に反対する意見が今のところ多い。市場参加者の間では年後半に利上げを開始するとの観測も浮上している。だが、ECBは10月以降もAPPの買い入れを継続することを示唆しているうえ、利上げ開始の直前までAPPの新規買い入れを継続するフォワード・ガイダンスと考え合わせれば、年内の利上げ開始観測と矛盾する。年内の利上げ開始には、賃上げや価格転嫁への認識の変化とともに、ガイダンスの修正か資産買い入れ終了の前倒しが必要となろう。

2月3日のECB理事会では、このところの物価の上振れを受け、政策メンバーのタカ派シフトがどの程度みられるかに注目が集まるが、賃上げや価格転嫁の動きを十分に裏付ける材料は今のところ乏しく、ガイダンスの修正や具体的な政策変更は予想されない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済