- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.0%、S&P500は▲1.0%、NASDAQは▲1.1%で引け。VIXは23.90へと上昇。

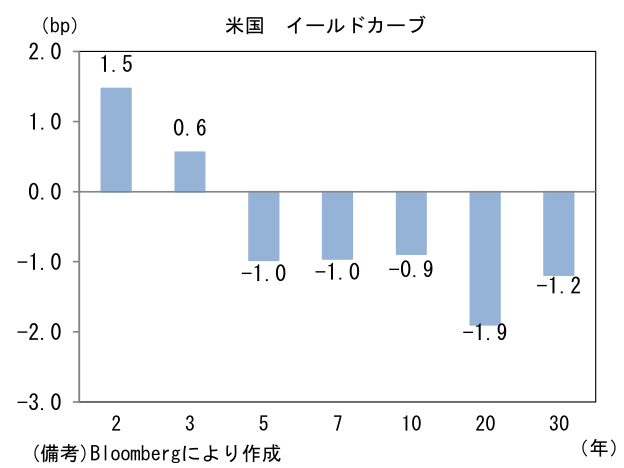

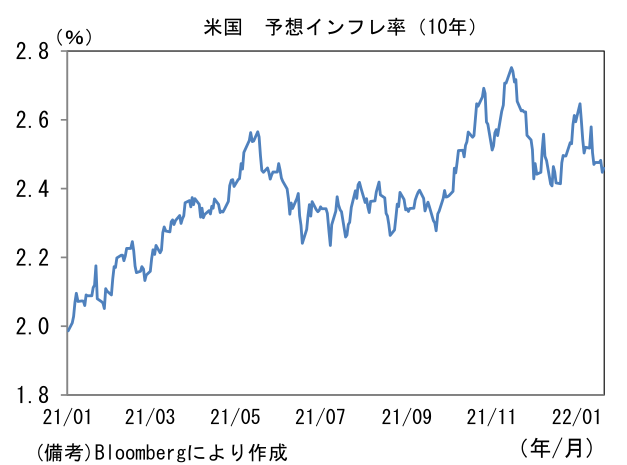

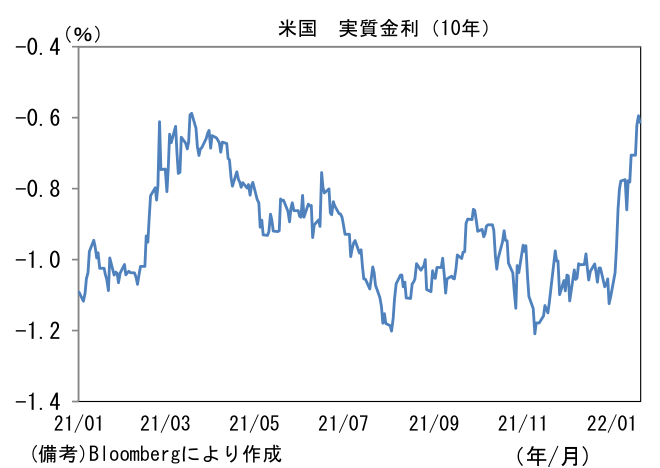

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.447%(▲3.5bp)へと低下。債券市場の実質金利は▲0.594%(+2.8bp)へと上昇。

- 為替(G10通貨)はUSDが弱く、USD/JPYは114前半へと低下。コモディティはWTI原油が87.0㌦(+1.5㌦)へと上昇。銅は9841.5㌦(+165.5㌦)へと上昇。金は1843.2㌦(+30.8㌦)へと上昇。

経済指標

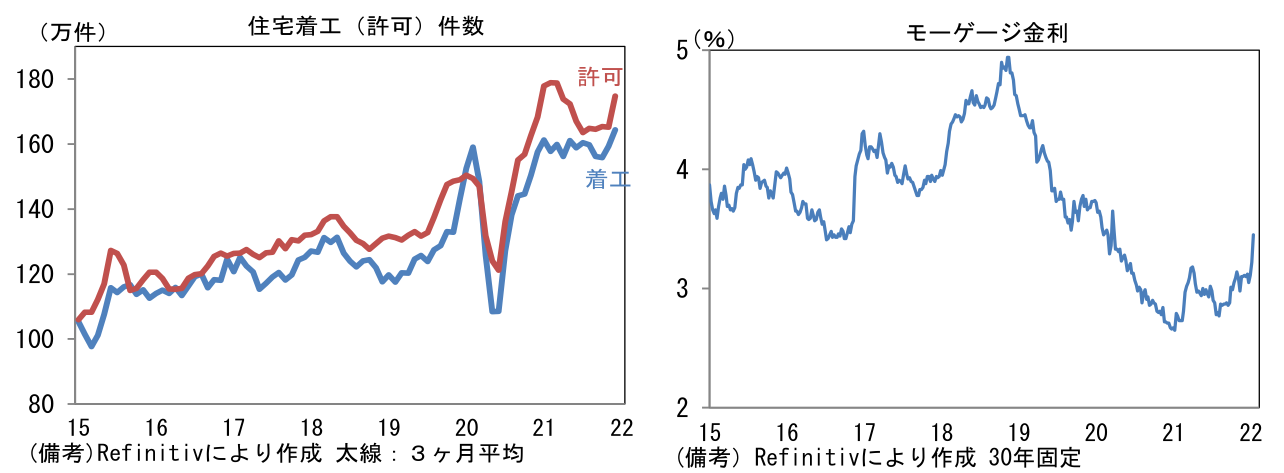

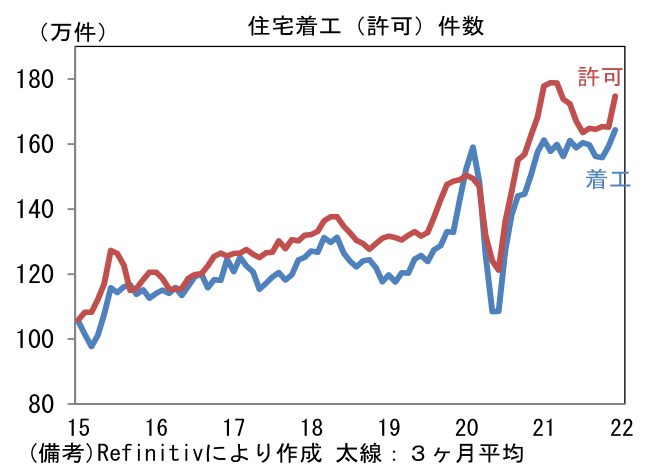

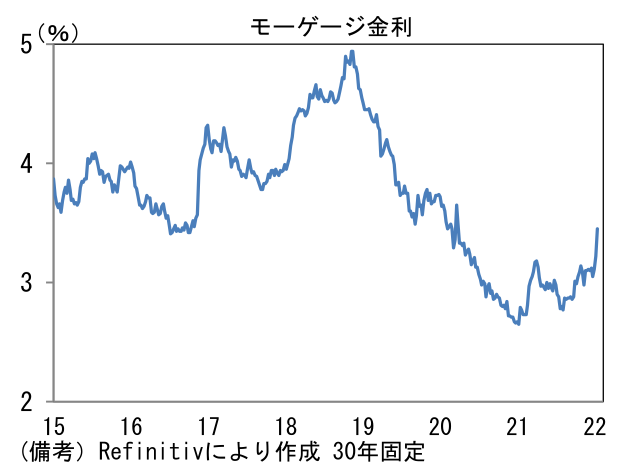

- 12月米住宅着工件数は前月比+1.4%、170.2万件と3ヶ月連続の増加。着工許可件数も前月比+9.1%、187.3万件と3ヶ月連続で増加しており、共に基調的な強さが認められた。ただし、足もとの住宅ローン金利上昇によって消費者の住宅取得環境が悪化している点に留意が必要。

注目ポイント

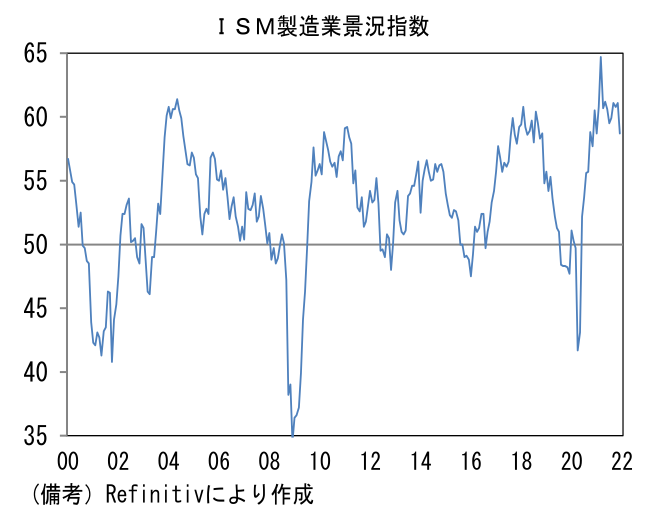

- 株式市場が米金利上昇を警戒しているのは明白だが、それと並行してリバウンド景気が一服していることも重要だろう。ISM製造業は高水準を維持しているとはいえ下向きのカーブを描いており、投資家マインド悪化を食い止める力量に乏しい。過去数ヶ月の景況指数低下の背景にサプライチェーン問題による自動車生産の抑制があり、こうした一過性要因によって弱さが誇張されている可能性は否定できないが、コロナ禍における財需要増加がピークアウトした可能性がある。製造業の景気サイクルが2年程度の波を描いてきたことを踏まえれば、循環的な「時機」の悪さを意識せざるを得ない。

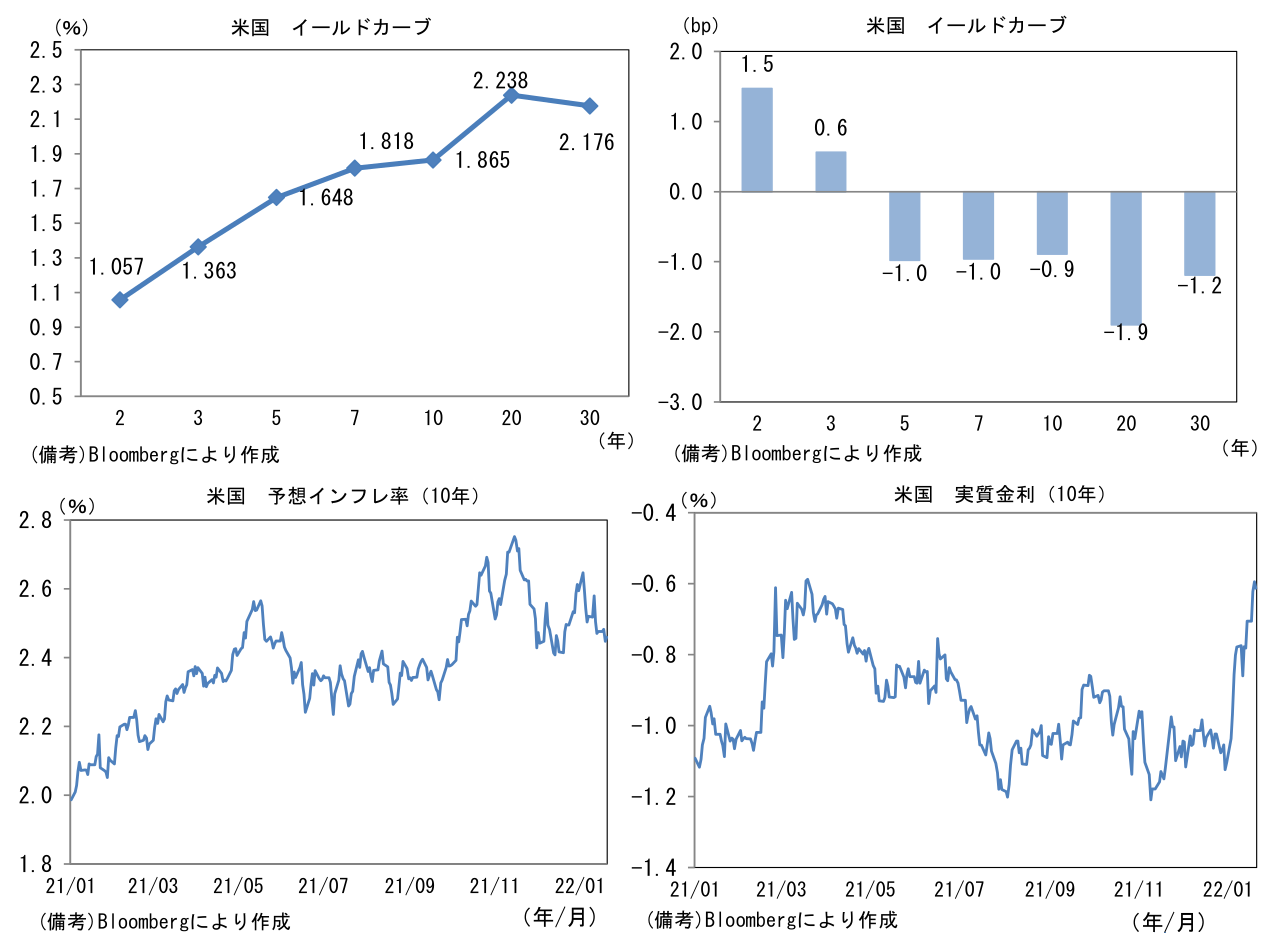

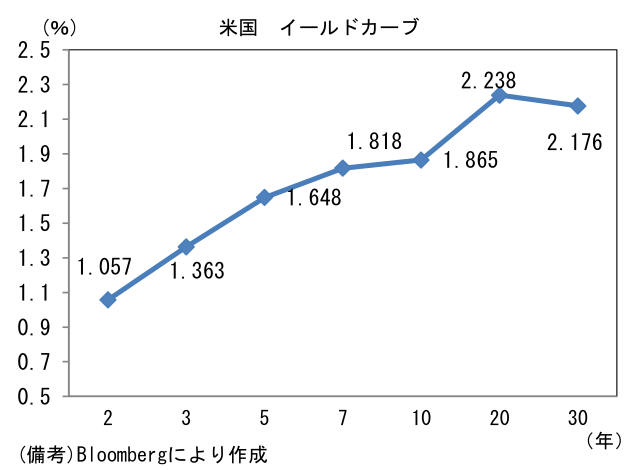

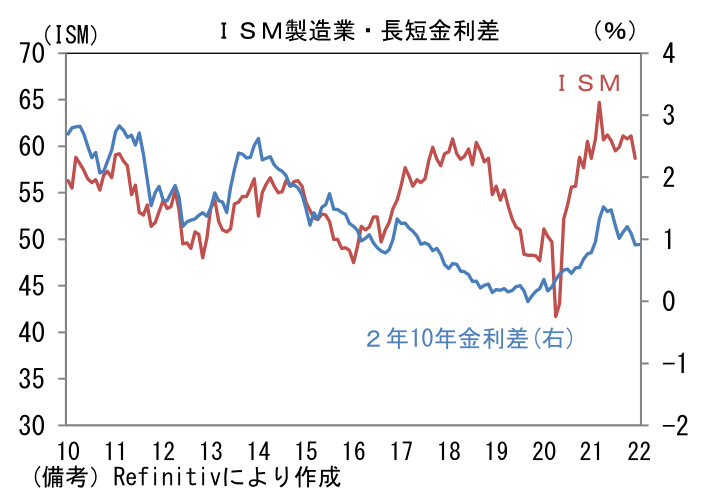

- こうした生産サイクルの下向き基調に沿って長短金利差は縮小傾向にある。2年10年金利差は2年金利が1%を超えるなか、10年金利は1.8%程度まで上昇したものの、株式市場のリスクオフを誘発し、良くも悪くも2%を大きく超えて上昇する展開は想定しにくい状況にあり拡大は想定しにくい。2022年にFEDが4回(ないしはそれ以上)の利上げを実施し、その間、2023年以降の利上げ計画を固持するのであれば2年金利は上昇を続け、10年金利と逆転する蓋然性は高くなる。長短金利差の逆転が実現すれば、その1年半~2年後の景気後退到来の「凶兆」となってしまい、そのこと自体が人々の景気見通しを慎重化させ、景気後退の可能性を増幅してしまう。また一般論として長短金利差の逆転は銀行の貸出態度を厳格化させ、景気減速圧力を生み出す。

- 問題は、循環的な景気減速が予想されているにもかかわらず、インフレ沈静化がFEDの最重要課題になっているため、現時点でFEDが景気に配慮して金融引き締めの手を緩める選択肢を有しないことだ。長短金利差の逆転を防げる条件としては、①年央にインフレ圧力が後退し、②FEDの利上げ打ち止めが意識され2年金利の上昇が一服することであろう。2022年に5回の利上げが意識されている現状、そうした見通しはいかにもナローパスに思えるが、インフレに直面してタカ派色を強めているウォラー理事でさえも「インフレ圧力が後退すれば、利上げ計画を見直す」といった趣旨の発言をしていることに鑑みれば、インフレ率が低下した場合、早期にFEDが引き締め計画を修正することも十分に想定される。そうであれば「オーバーキル懸念」は緩和し、長短金利差の縮小は一服すると予想され、株式市場参加者の景気見通しも改善する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般