- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.1%、S&P500は▲1.9%、NASDAQは▲3.3%で引け。VIXは19.70へと上昇。

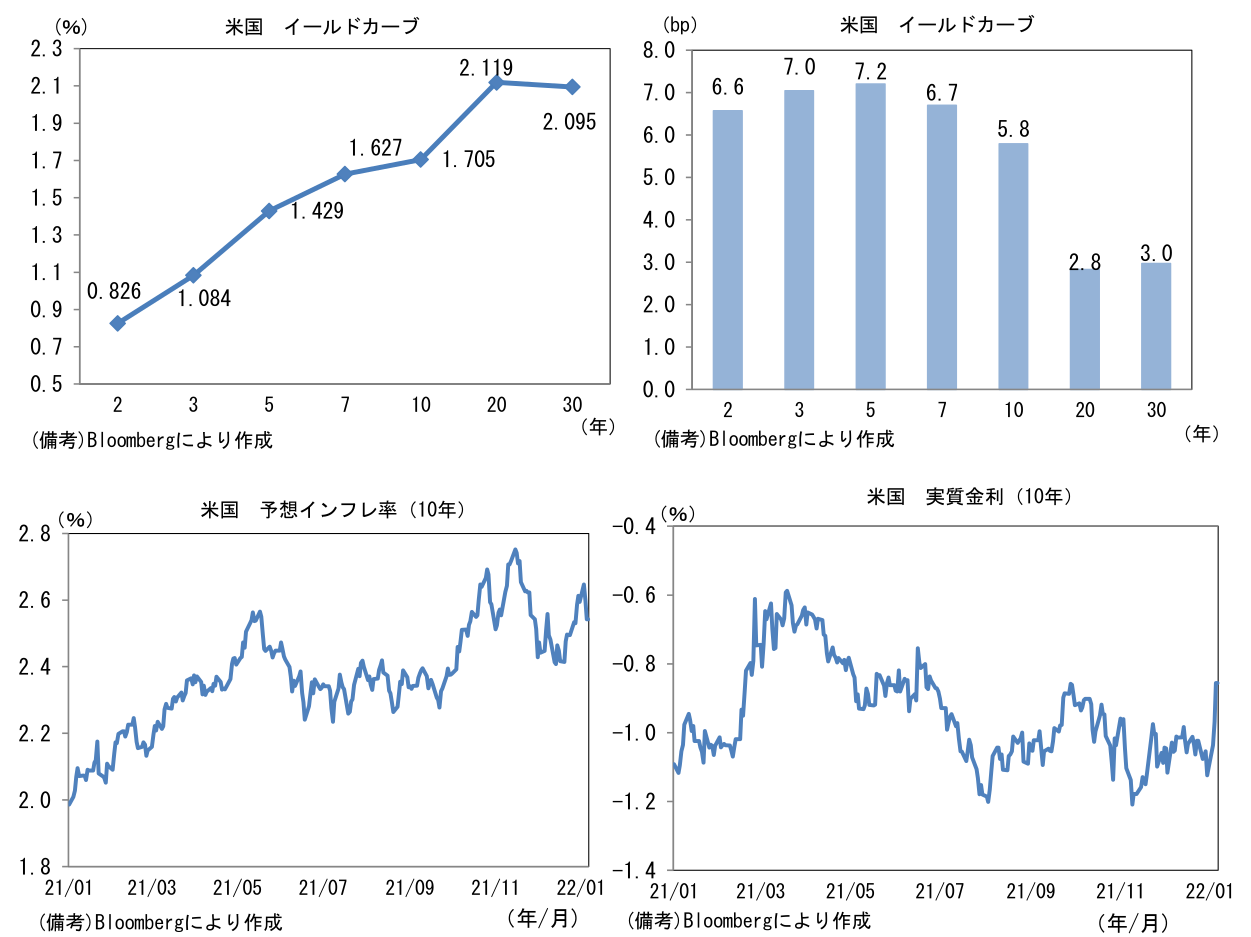

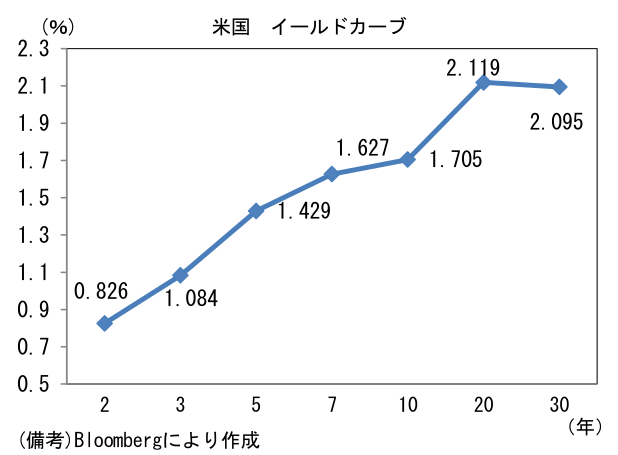

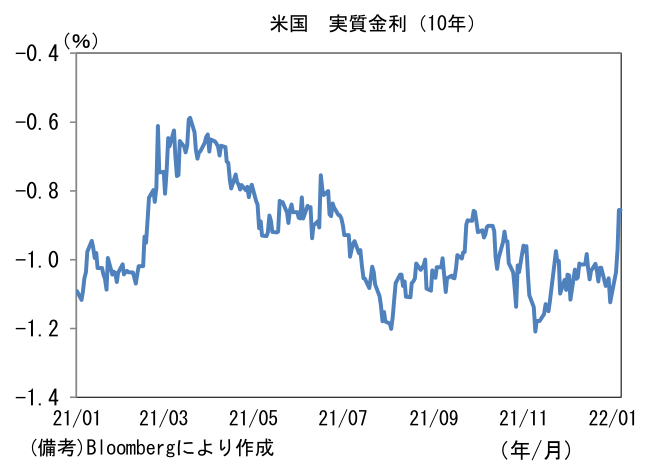

- 米金利カーブは中期ゾーンを中心に上昇。債券市場の実質金利は▲0.856%(+11.2bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは116前半で一進一退。コモディティはWTI原油が77.9㌦(+0.9㌦)へと上昇。銅は9698.0㌦(▲70.0㌦)へと低下。金は1825.1㌦(+10.5㌦)へと上昇。

注目ポイント

-

12月FOMC議事要旨のタカ派度合いは概ね事前に警戒された範囲内であった。もっとも株式(特にグロース株)は大幅に下落し、金利は中期ゾーンを中心に上昇。FF金利先物が織り込む3月FOMCにおける利上げ確率は70%超に達した。株式は年末にかけて上昇ペースを強めていた反動もあり利益確定売りが集中したとみられる。金利は来週の10年債入札(13日)、30年債入札(14日)を控えた需給要因も大きいとみられるが、QE停止から間髪入れず利上げを支持する意見やQT(バランスシート縮小)開始議論が多く盛り込まれたことが影響したとみられる。12月議事要旨に含まれていた重要箇所は以下の斜体部分。

「労働市場は非常にタイトで、高インフレへの対応に向け、予想よりも早期の利上げに加え、保有資産全体の縮小が必要になる可能性があるとの見解を示した」

「多くの参加者は、現在の改善ペースが続けば、労働市場は最大雇用に急速に近づくと思われるとの見解を示した」

「数人の参加者は労働市場の状況はすでに最大雇用とほぼ一致しているとの見解を示した」

「参加者は、米労働市場が非常にタイトなことを示す多くの兆候を指摘した。これには、過去最高に近い離職率や求人件数、賃金上昇の顕著な回復が含まれるとの見解を示した」

「経済や労働市場、インフレへのそれぞれの見通しを踏まえ、参加者は総じて、従来予想よりも早期、もしくは速いペースでの利上げが正当化される可能性があるとの見解を示した」

「一部の参加者は、利上げ開始後比較的早期に、バランスシートの規模縮小の開始が適切な可能性があると指摘した」

「(QTについては)正常化の過程で、大規模に縮小させることが適切になり得ると一部の参加者は判断した」

-

これらから判断すると利上げ開始は3月FOMC、その後は四半期毎に追加利上げを継続し年末までに3回ないしは4回の利上げが想定される。3回の可能性を考慮したのは2017年9月にQTを決定した際は過度な引締めを回避するために利上げをスキップした経緯があり、今回も同様の展開となる可能性があるため。筆者は従来6月の利上げ開始をメインシナリオにしていたが、FF金利先物が3月の利上げ開始を織り込むなか、FEDがそれに「乗る」形で利上げに踏み切ると予想する。

-

QTは年後半の開始決定が有力視される(最速は6月FOMC)。前回の引き締め局面は2015年12月の初回利上げから2年近く経過した2017年10月まで猶予があったので、それに比べると今回のQT着手は早く、減額ペースも前回を上回りそうだ。個人消費の回復が著しいほか、住宅価格が急伸していることが背景にある。

-

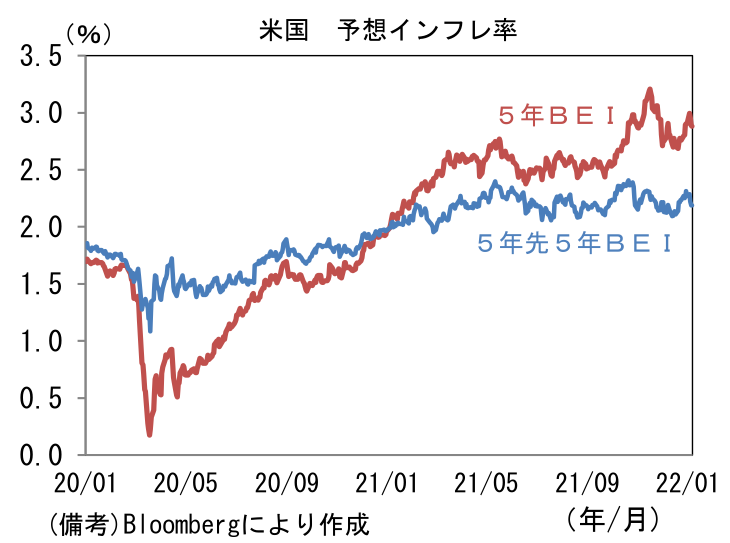

なお筆者は昨日付のレポートでサプライチェーン問題に起因するインフレ圧力が低減していることに言及したが、それは2022年中の利上げ回数に影響を与えないだろう。サプライチェーン問題に起因するインフレが収まったとしても、労働コスト増加に起因するインフレ圧力は残存するほか、家賃の上昇も続くため、PCEデフレータが2%を下回る公算は小さい。そうした下でFEDが重視する予想インフレ率(5年先5年BEI)はPCEデフレータが2%程度で安定することを示唆する水準で推移するだろう(※当該予想インフレ率はCPIを参照するため、PCEデフレータよりも0.3%pt程度高めの数値となる)。また労働市場の著しい回復に鑑みると、年央頃には「最大雇用の達成」が金融引き締めを正当化すると想定される。このように利上げ回数を減らす誘因は少なく、3・4回の利上げとQT開始はもはや既定路線になりつつある。市場の注目はバランスシートの減額ペース、2023年以降の利上げ回数に移行するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般