- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBも緩和縮小を開始

- Europe Trends

-

2021.12.17

欧州経済

新型コロナ(経済)

欧州経済全般

欧州金融政策

ECBも緩和縮小を開始

~利上げには慎重だが、条件達成に一歩近づく~

田中 理

- 要旨

-

- ECBは年明け以降、パンデミック緊急資産買い入れプログラム(PEPP)の買い入れ規模を減額、来年3月末で新規買い入れを打ち切ると同時に、従来からの資産買い入れプログラム(APP)を一時的に増額し、段階的な資産買い入れの減額(テーパリング)に着手する。コロナの感染再拡大や将来の市場分断に備え、PEPP再投資時の柔軟な買い入れを可能にするとともに、PEPPの新規買い入れの再開余地も残した。理事会に合わせて発表されたECBスタッフの物価見通しは、ヘッドライン・コアともに予測期間を通じて大幅に上方修正された。修正後も利上げ開始の3条件は満たされていないが、検討されている参照指標の見直しや物価の上振れが長期化する場合、早ければ2023年中の利上げ開始も視野に入ってくる。

ECBが12月の理事会で今後の政策方針を決定することを示唆して以降、多くの欧州諸国で新型コロナウイルスの感染が再拡大し、新たな変異種(オミクロン株)への警戒も広がったことから、来年2月に決定を先送りするとの観測も一部で広がっていた。だが、ECBは16日に終わった理事会で、コロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)、それ以前から続けていた資産買い入れプログラム(APP)、債務危機以来続けてきた長期資金供給オペ(TLTRO)について、今後の政策方針を決定・公表した。決定内容は以下の通り。

PEPP

- 来年1~3月期のPEPPのネット買い入れ規模は今年10~12月期よりも少ないペースとなる。

- 来年3月末でPEPPの新規買い入れを終了する。

- 満期を迎えたPEPPを通じて購入した証券の再投資期間を延長し、少なくとも2024年末までは継続する(従来は少なくとも2023年末まで)。

- パンデミックに関連した市場の分断が再燃する場合、PEPPの再投資の対象年限・資産・国を柔軟に調整する。これにはPEPPを通じて購入したギリシャ国債を、満期償還額以上に購入することも含まれる。

- パンデミックに関連した負のショックに対処するため、PEPPの新規買い入れを再開することも出来る。

APP

- PEPP終了時の急激な金融政策スタンスの引き締めを回避するため、来年4~6月期のAPPのネット買い入れ規模を月額400億ユーロに、7~9月期を月額300億ユーロに増額し、10月以降は現行の200億ユーロで必要な限り続ける。

- APPの新規買い入れは、政策金利の引き上げを開始する少し前まで続ける。

- 満期を迎えたAPP購入証券の再投資は、これまで同様に、利上げを開始してから相当な期間が経過し、良好な流動性環境と十分な金融緩和を維持するうえで必要な限り継続する。

政策金利

- 預金ファシリティ金利(下限金利)を▲0.50%、主要政策金利を0%、限界貸出ファシリティ金利(上限金利)を0.25%で据え置く。

- 政策金利に関するフォワードガイダンスは従来通り、対照的な2%のインフレ目標と金融政策戦略に従い、インフレ率が予測最終期よりもかなり手前で2%に到達し、残りの予測期間中もそれを維持すると見られるまで、そして基調的なインフレ率の実現した進捗が、中期的にインフレ率が2%で安定するのと整合的な状況に向かって十分に進むと判断されるまで、理事会は主要な政策金利が現在と同じかそれを下回る水準にとどまると想定する。これはまた、インフレ率が一時的に目標をやや上回る期間があるかもしれないことを示唆する。

- 具体的には、予測期間の中間時点で2%の物価目標に到達し、残りの予測期間中も2%を維持し、中期的な基調インフレが2%で安定すると判断されるまで、利上げを開始しない。

長期資金供給オペ

- 条件付き長期資金供給オペの第三弾(TLTRO3)の追加実施は予定していない。

- 現行オペの満期償還時に、金融政策の円滑な波及を阻害しないように銀行の流動性環境を監視し続ける。

筆者はPEPP終了時の急激な金融環境の引き締まりを回避するため、APPの増額ではなく、新たな資産買い入れプログラムを一時的に導入すると考えていた。これはAPPが資本金クォータや適格担保基準に縛られ、柔軟な買い入れが難しいからだ。ECBは新たな資産買い入れプログラムを導入するのではなく、APPを一時的に増額したうえで、PEPP再投資時の柔軟性を維持することと、PEPPの新規買い入れを再開する余地を残すことで、今後の不確定事象に対処する。これは物価上振れを警戒する理事会内のタカ派メンバーに配慮したものとみられる。

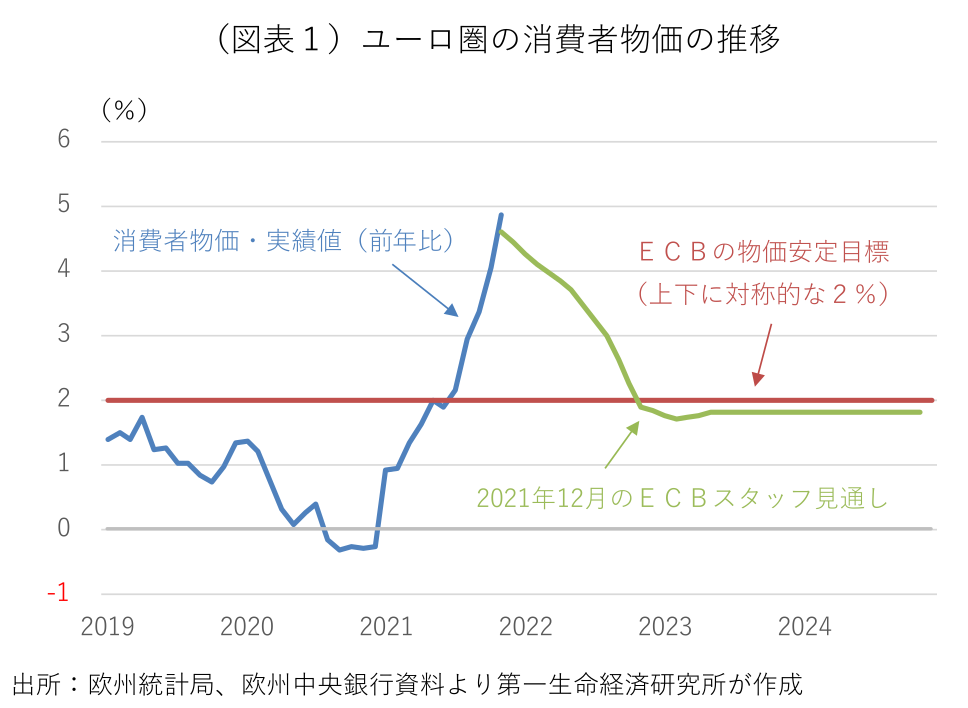

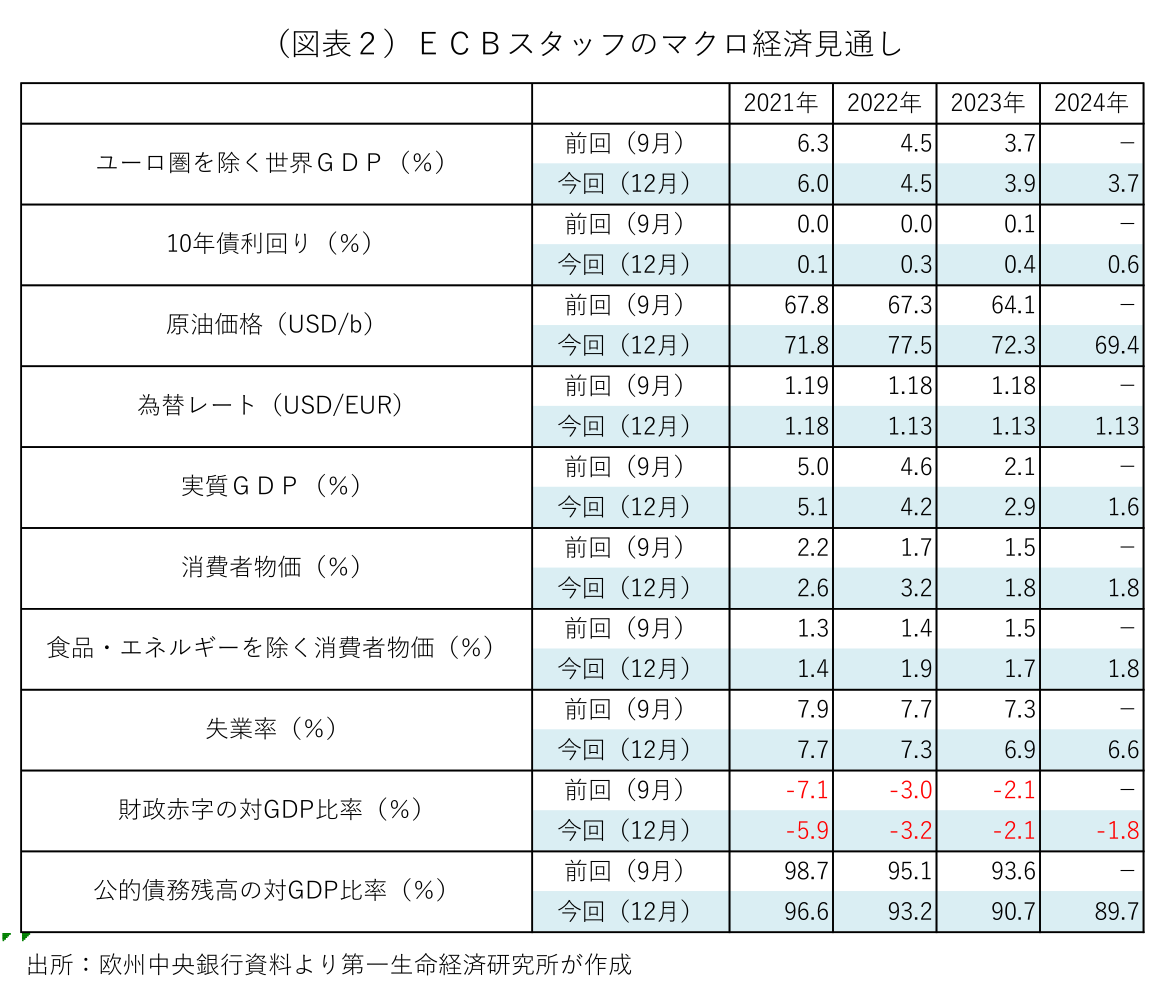

新たに発表されたECBのスタッフ見通しでは、ヘッドラインの統一基準消費者物価(HICP)のみならず、変動が大きい食料とエネルギーを除いた消費者物価(米国型コア)も前回見通しから大幅に上方修正された(図表1・2)。新たに予測期間に追加された2024年の米国型コアは1.8%と、ECBが中期的な物価安定と定義する「上下に対称的な2%」には届かないが、従来見通しと比べてこれにかなり近づく。ECBは7月に結果を公表した金融政策に関する戦略検証の中で、住宅価格が個人の購買力や体感物価に与える影響を考慮し、将来的に住宅価格の帰属計算を含むHICPを物価安定の参照計数に採用することを示唆している。同計数を採用すると、HICPの上昇率をゼロコンマ数%ポイント押し上げるとの見方が多い。新計数採用後は利上げの3条件達成も視野に入る。2022年中にPEPPとAPPの段階的な買い入れ減額(テーパリング)に着手することと考え合わせると、早ければ2023年中にも利上げの条件が整う可能性がある。米FRBや英BOEと比べて周回遅れのECBだが、着実に利上げに近づいている。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済