- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.9%、S&P500は▲1.9%、NASDAQは▲1.6%で引け。VIXは27.20へと上昇。

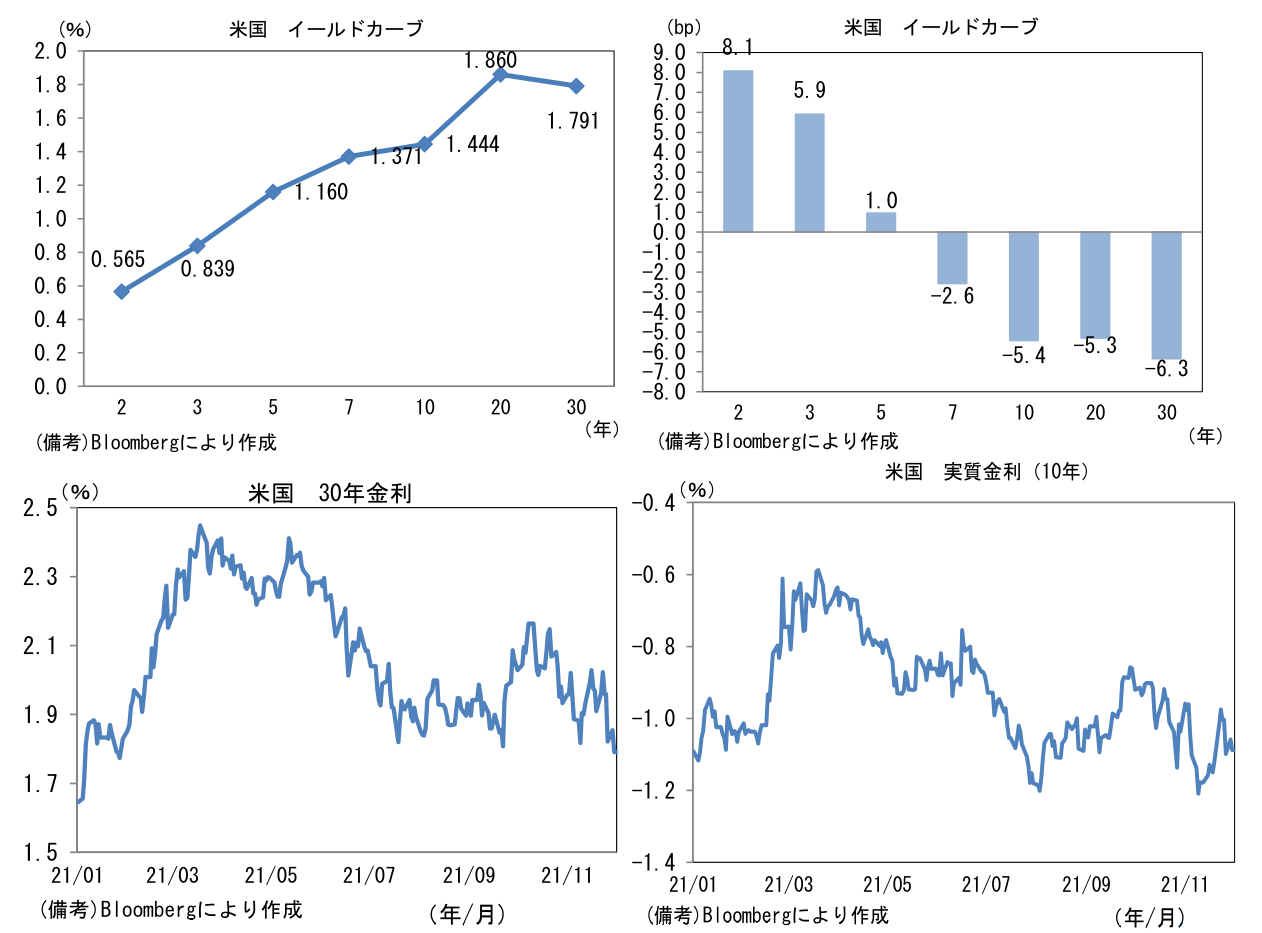

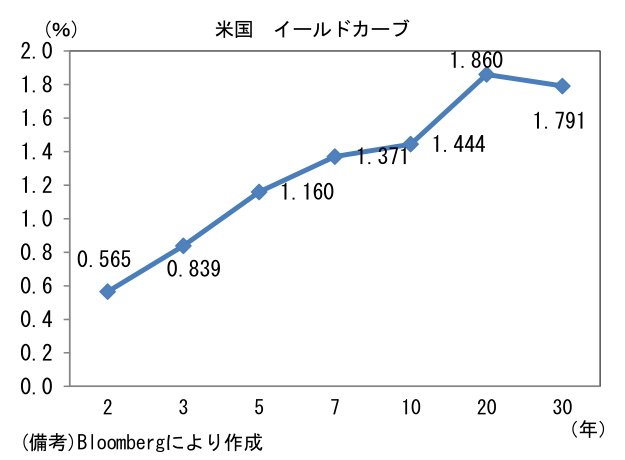

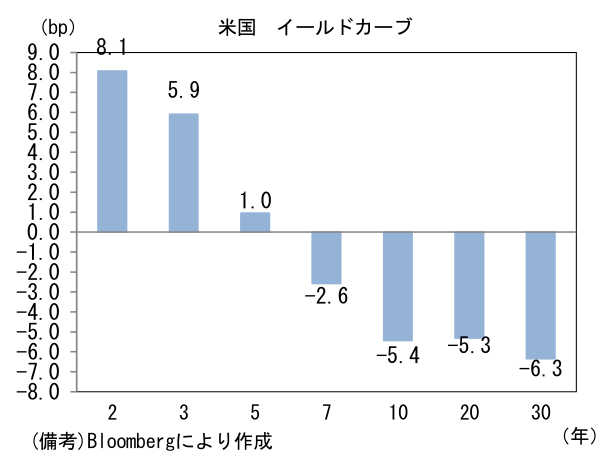

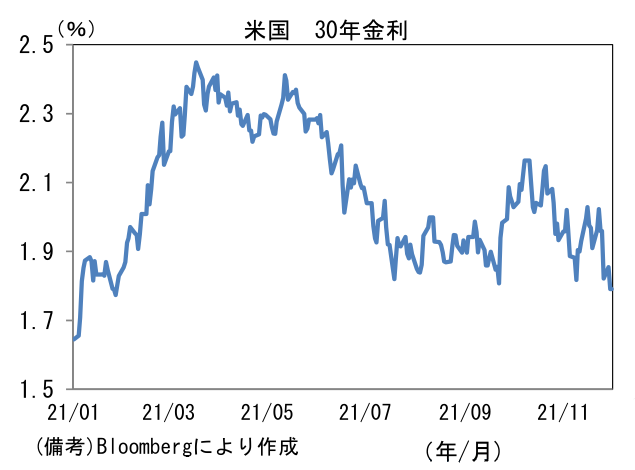

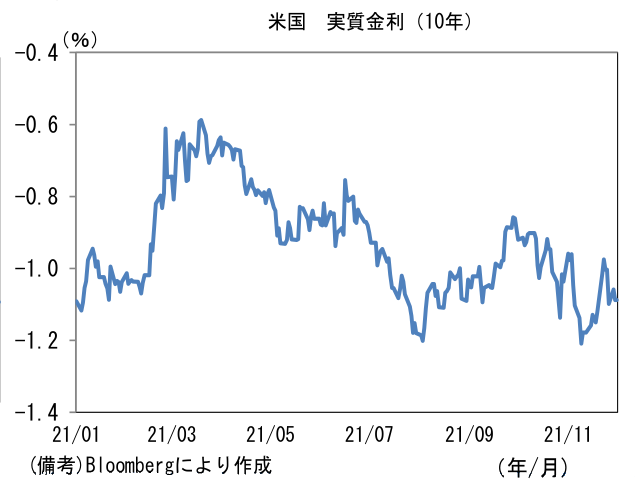

- 米金利カーブはツイスト・フラット化。30年金利は1.8%を割れた。債券市場の実質金利は▲1.088%(▲2.9bp)へと低下。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113前半へと低下。コモディティはWTI原油が66.2㌦(▲3.8㌦)へと低下。金は1773.6㌦(▲8.7㌦)へと低下。

経済指標

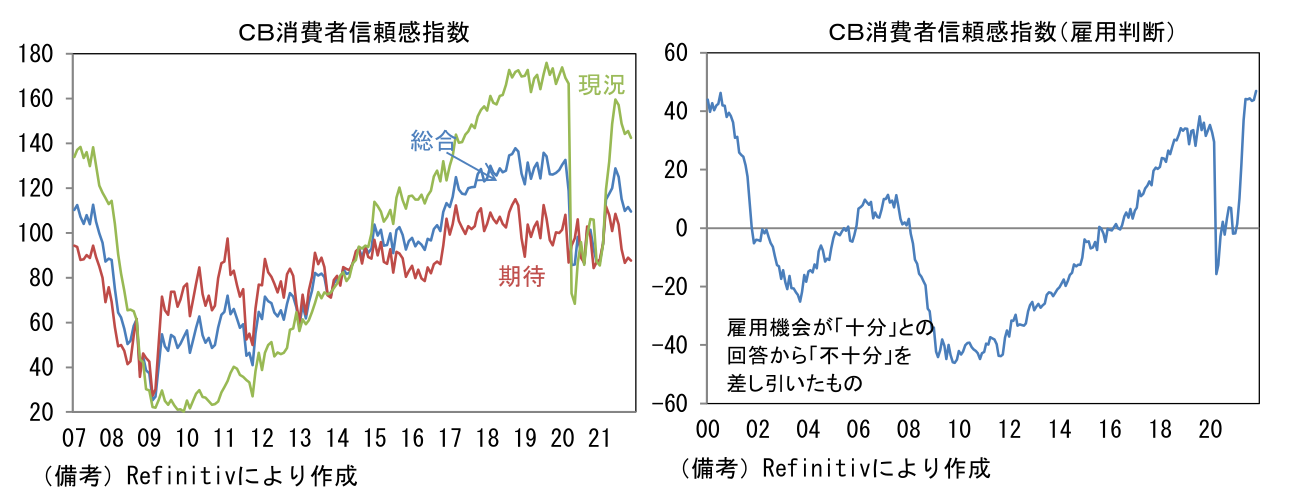

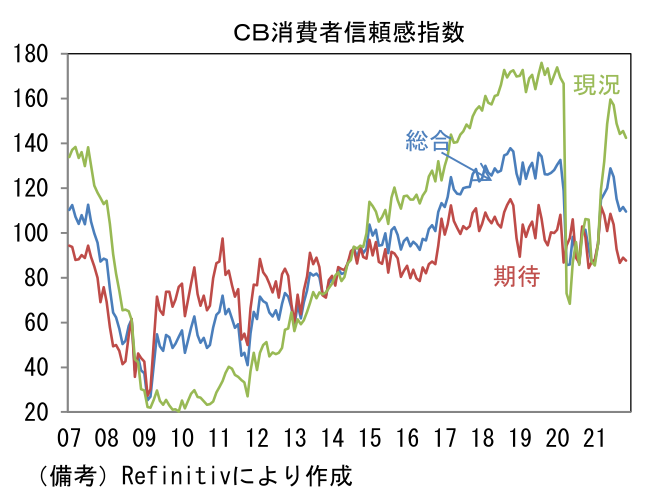

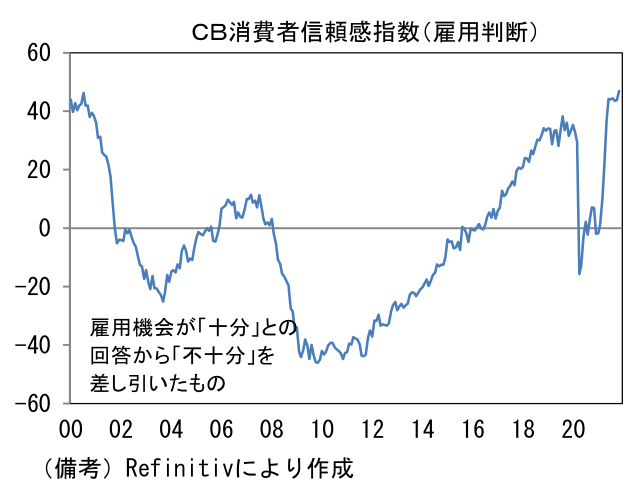

- 11月CB消費者信頼感指数は109.5へと低下。ガソリンを含む財価格上昇が打撃となり現況(89.0→87.6)が低下。他方、雇用統計の先行指標として有用な雇用判断DIは+46.9へと上昇し、パンデミック発生後の最高点に到達。人手不足感が強い下で求職活動は容易であることが示された。なお3日発表の11月雇用統計はNFPが前月比+54.8万人、失業率は4.5%への低下が見込まれている。

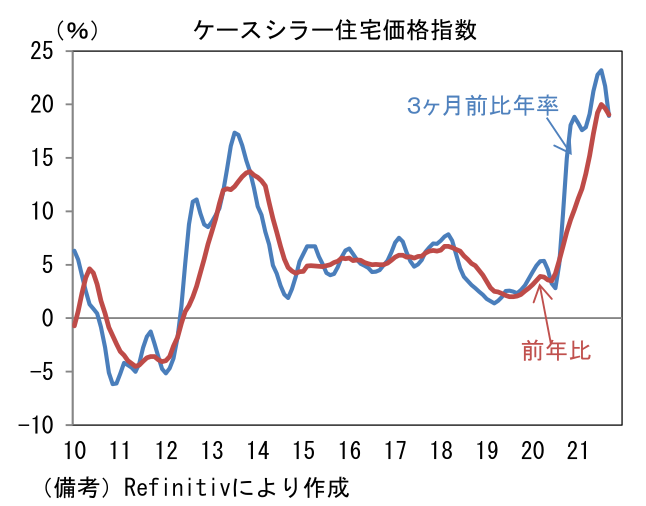

- 9月ケースシラー住宅価格指数は前月比+0.96%と14ヶ月ぶりに1%未満の伸びに収まった。前年比も+19.05%と小幅ながら減速。3ヶ月前比年率では+18.92%へと鈍化し、少なくとも短期的にはピークアウトした可能性が高い。住宅価格の落ち着きは金融政策の予見可能性を高めると期待される。

注目ポイント

-

パウエル議長の議会証言から判断すると、もはや①テーパリングの加速と②2022年の複数回利上げは既定路線だろう。議長はインフレについて「一時的という言葉を用いるのをやめる適切な時期の可能性がある」としたうえで、「現時点で経済は極めて堅調に推移し、インフレ圧力も高まっており、11月会合で発表したテーパリングの完了時期を数ヶ月早める可能性を検討することが適切」とした。その上で12月FOMC(14-15日)におけるテーパリングの加速について「議論」すると言及。

-

数ヶ月前までは雇用回復を重視し、インフレ高止まりを黙認するかのような姿勢を示していたが、失業率が4%台後半へと低下するなど全体としてみれば労働市場の改善度合いが強まっていることを評価し、インフレ抑制に力点を動かした印象だ。労働参加率はパンデミック発生前の水準に戻らないものの、これ以上「辛抱強く」待つ必要性は乏しいと判断したのだろう。

-

想定されるスケジュールは12月FOMCでテーパリングの加速を事実上決定し、1月から減額ペースを加速し、3月に資産購入を終了するという時間軸だろう。もちろんその時の状況次第だが、最速なら3月に利上げを開始する可能性もある。オミクロン株の情報が極めて限られるなか、パウエル議長は「感染拡大→緩和延長」というこれまでの図式に距離を置いた印象だ。

-

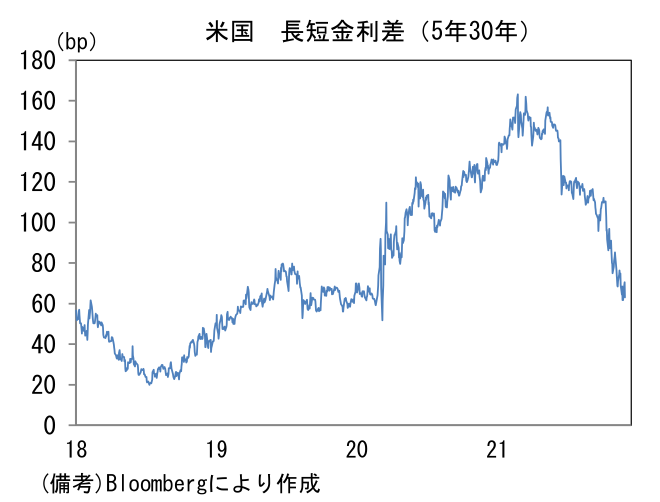

11月中旬以降、FED高官が展開した「テーパリング加速キャンペーン」を受けて、長短金利差は5年と30年の間で特に縮小している。早期利上げ観測の高まりを受けて5年金利が上昇する反面、30年金利は中長期的な景気停滞懸念などから低下基調にある。30年金利は、中長期的な予想インフレ率が高まらないなか、オミクロン株の感染拡大に伴うコロナ禍の長期化、利上げによる景気減速等を映じていると考えられる(ちなみに20年と30年金利は既に逆イールド)。このままFEDが利上げに突き進むならば、長短金利差が一段と縮小し、そのこと自体が金融市場で「凶兆」と認識されリスクオフを誘発する可能性もある。過去の類似例としては連続利上げの最終局面であった2018年12月3日に2年金利と5年金利で逆イールドが発生し、同時期の株価急落に繋がったことがある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般