- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は急落。NYダウは▲2.5%、S&P500は▲2.3%、NASDAQは▲2.2%で引け。VIXは28.60へと上昇。

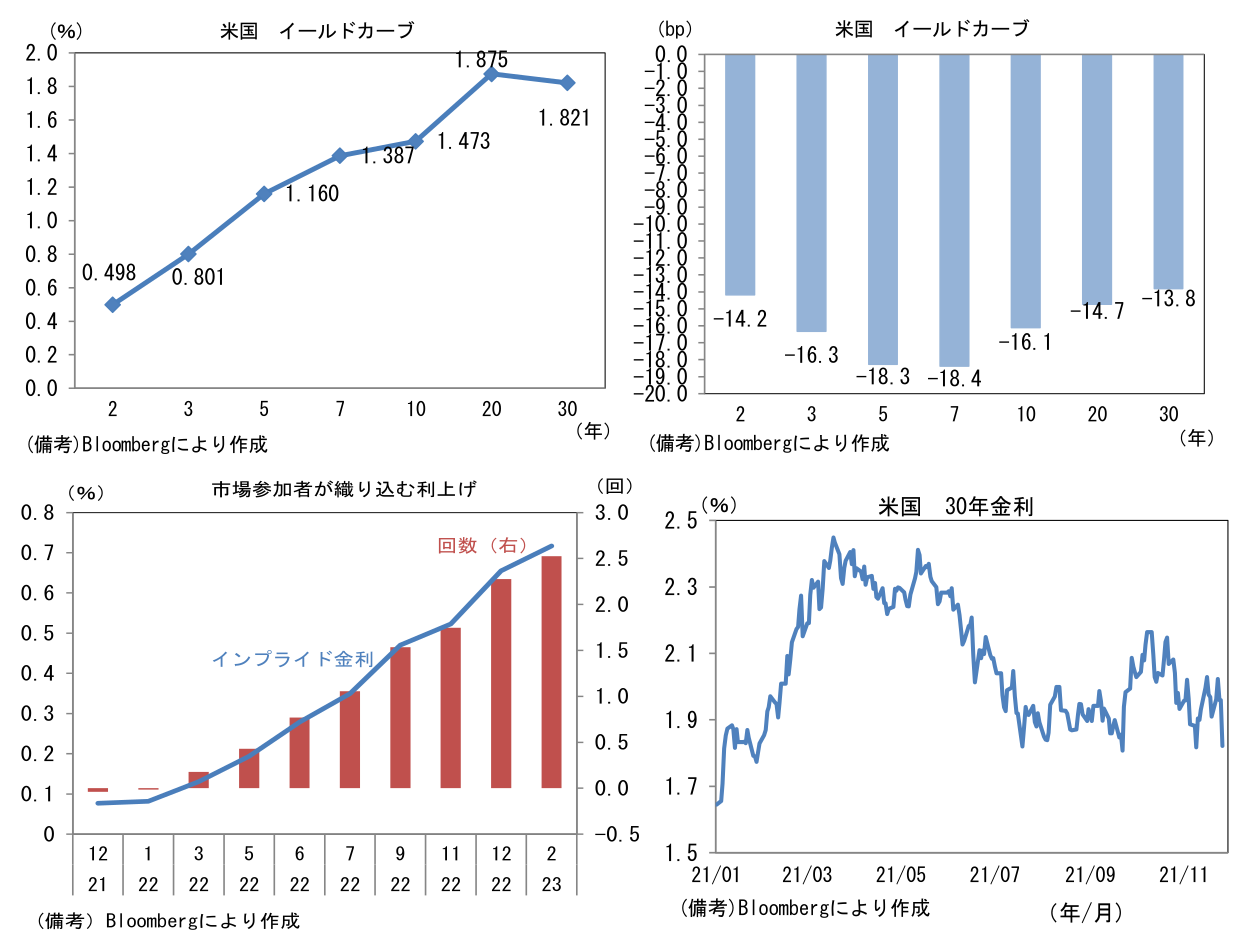

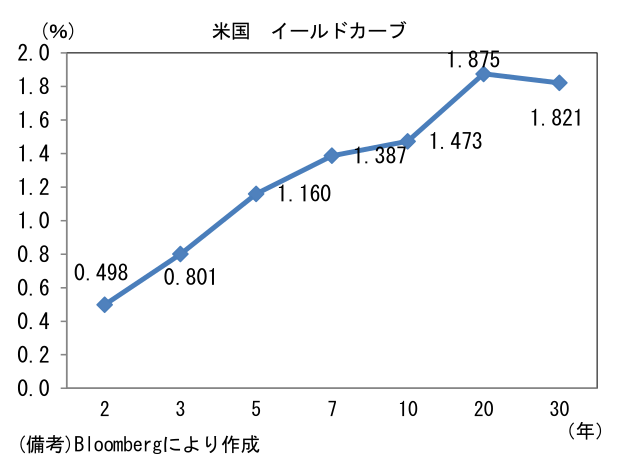

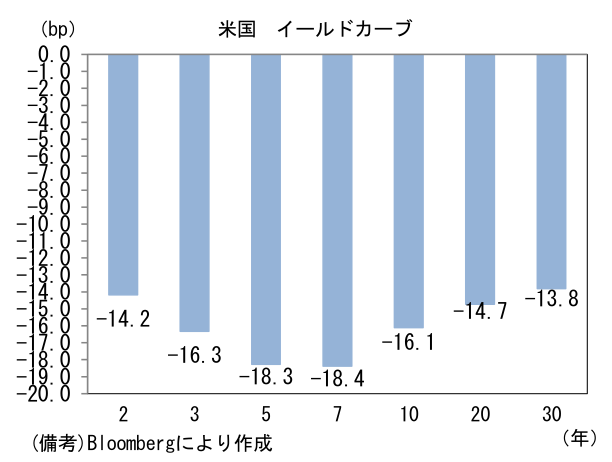

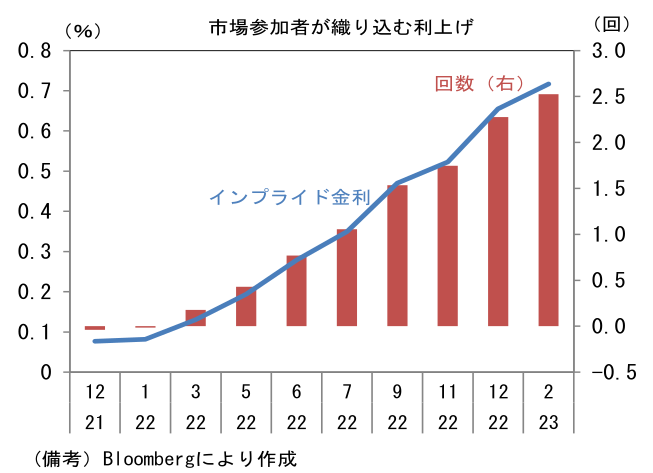

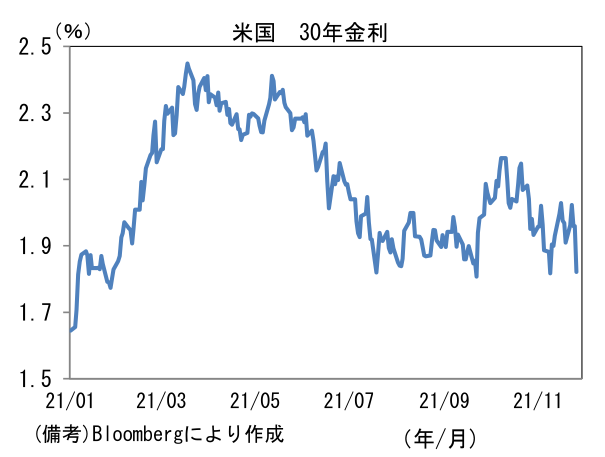

- 米金利カーブは中期ゾーンを中心に大幅低下。逃避需要により30年は年央以降の最低に比肩。利上げ観測は後退し22年3月の利上げ確率は18%へと低下。初回利上げ予想は7月へとシフト。

- 為替(G10通貨)はJPYが急騰。USD/JPYは113後半へと急低下。コモディティはWTI原油が68.2㌦(▲10.2㌦)へと低下。銅は9460.0㌦(▲341.5㌦)へと低下。金は1785.5㌦(+1.2㌦)へと上昇。

注目ポイント

-

26日の世界的株価下落、いわゆるオミクロン・ショックはコロナ感染再拡大に対する懸念に加え、3つの背景があるだろう。①米国の休日に伴う低流動性、②直前に積み上げられた強気ポジションの巻き戻し、③FEDのタカ派傾斜。

-

①については感謝祭に伴う短縮取引(≒市場参加者の減少)が株価下落圧力を増幅させた可能性が指摘できる。USD/JPYの急低下(115半ば→113半ば)やWTI原油価格の急落(約10㌦安)など「板」の薄さを印象づける値動きが随所にあったことに鑑みると、流動性の乏しさが一方的な値動きに拍車をかけた可能性がある。

-

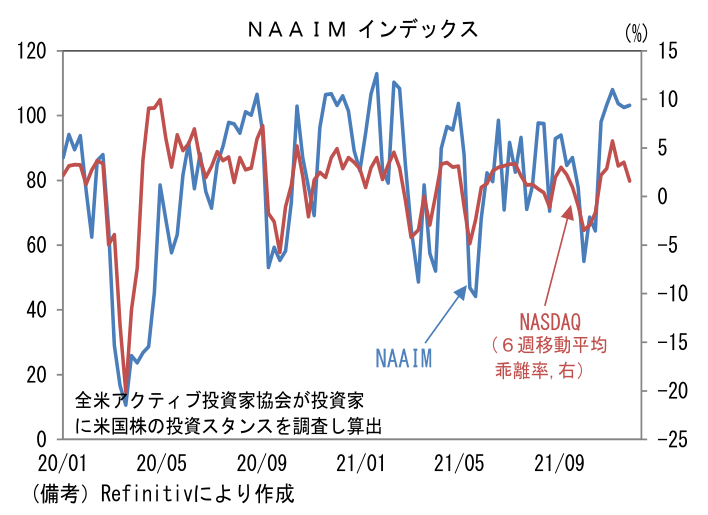

②については米国の機関投資家のポジション動向を示すNAAIMインデックスが直前に高水準で高止まりしていたことを踏まえる必要があるだろう。過去の経験則から判断すると同指数が100超の領域で推移していた時に株価急落は起こりやすい。今回も例外ではなかった。

-

最も重要なのは③だろう。FOMC議事要旨(米国時間24日)の公表直後に一時は2022年3月の利上げを3割程度の確率で織り込み、2022年6月の利上げを完全に織り込んだ状態にあった。11月19日のクラリダ副議長の発言以降、FED高官は「テーパリング加速」のキャンペーンを展開し、利上げ観測は急激に前倒しされていた。9月の段階で2023年央がコンセンサス(NY連銀調査ベース)だった初回利上げの予想時期が、このように急変したのであれば株価下落はある意味自然だろう。

-

これらのうち、①は一過性の下落圧力と考えられ、②の影響も短期的だろう。一方③については、12月FOMCで変異株の感染拡大に対する懸念が何らかの形で示され、引き締めスケジュールの延期が意識される可能性もあるが、最近のFED高官が揃ってタカ派色を強めていることに鑑みると、引き締め懸念が残存し、株価に下落圧力をかけ続ける可能性がある。

-

最後に、オミクロン株の感染拡大によって経済活動が落ち込んだ場合、サプライチェーン問題の長期化に繋がる恐れがあることに注意したい。サプライチェーン問題が表面化する以前ならば、感染再拡大に対する懸念を、政策期待(緩和長期化)が凌駕することで株価上昇に繋がるとの見方も可能だったが、今やそうした連想は成立しにくくなっている。サプライチェーン問題の長期化に伴うインフレ圧力の増大は、金融政策の予見可能性を低下させ金融市場の波乱要素となる。オミクロン株に対して既存のワクチンと治療薬の有効性が確認されるまで金融市場は波乱含みとなるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般