- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年後半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.5%、S&P500は+0.2%、NASDAQは▲0.5%で引け。VIXは19.40へと上昇。

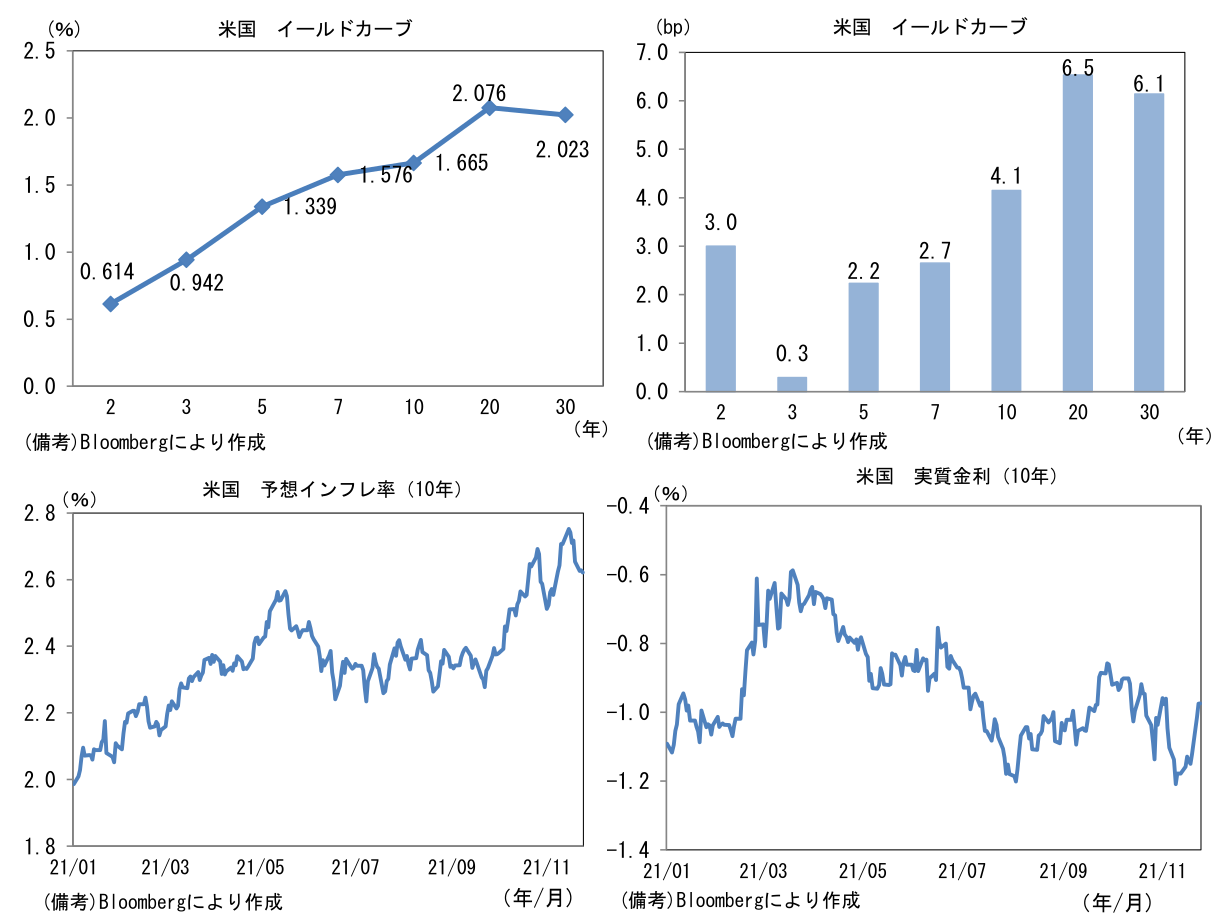

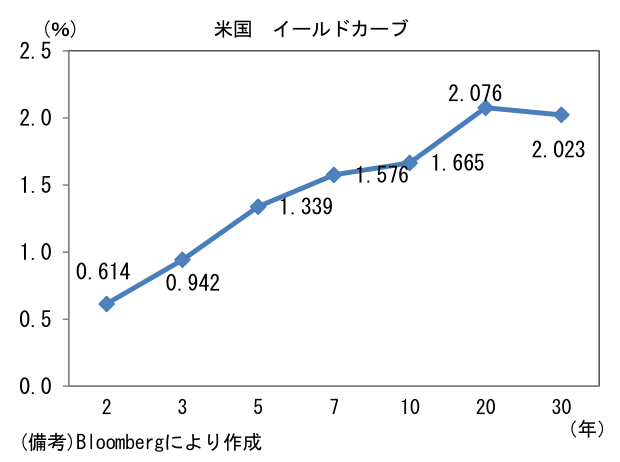

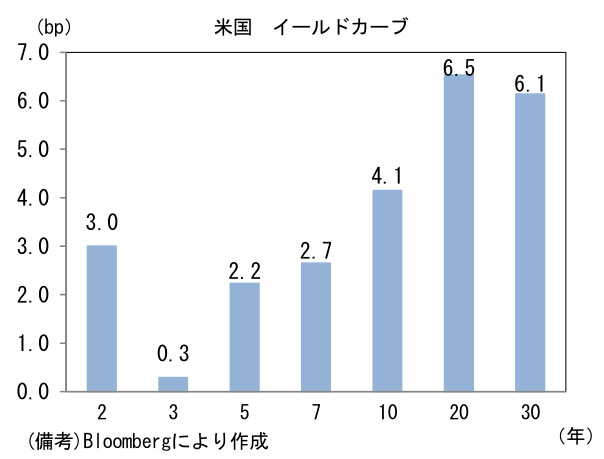

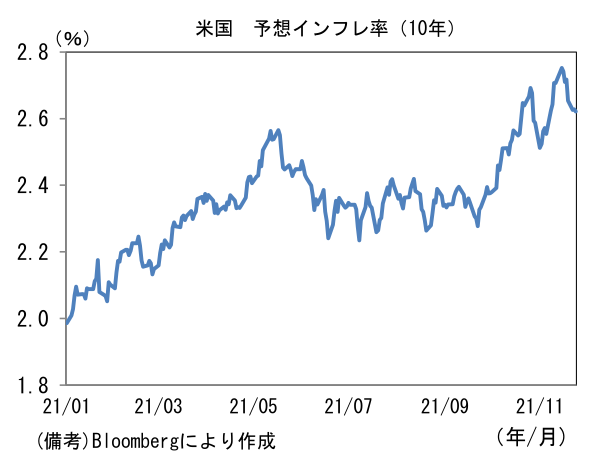

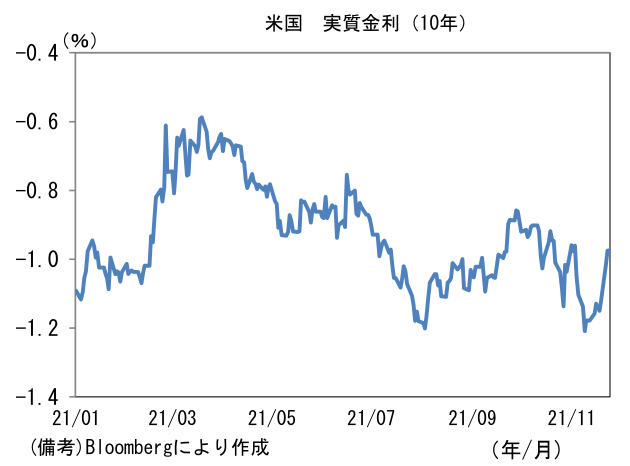

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.628%(+0.2bp)へと上昇。実質金利は▲0.976%(+4.0bp)へと上昇。

- 為替(G10通貨)はJPYが軟調。USD/JPYは115近傍へと上昇。コモディティはWTI原油が78.5㌦(+1.8㌦)へと上昇。銅は9710.5㌦(▲16.0㌦)へと低下。金は1783.8㌦(▲22.5㌦)へと低下。

経済指標

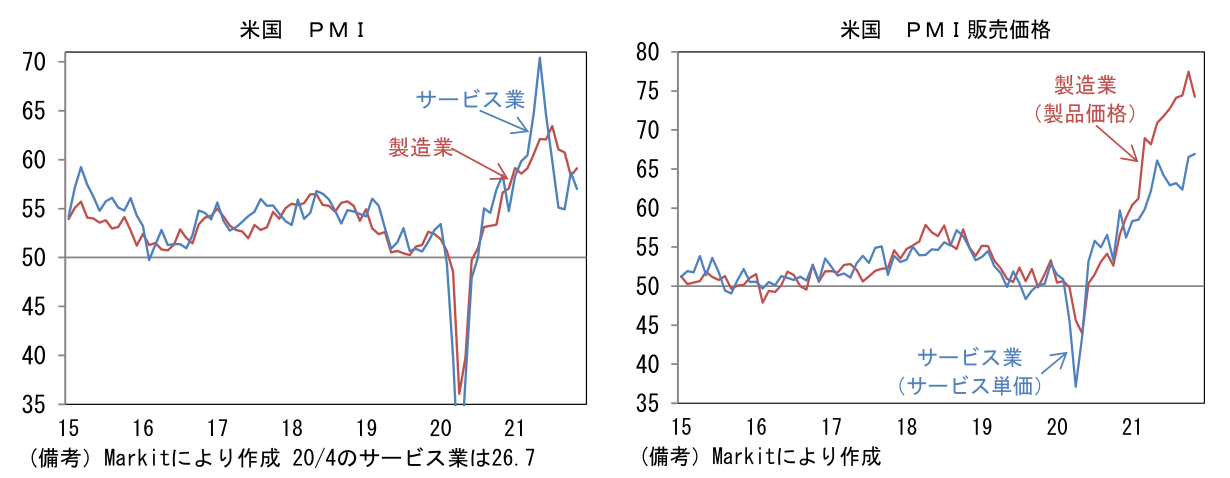

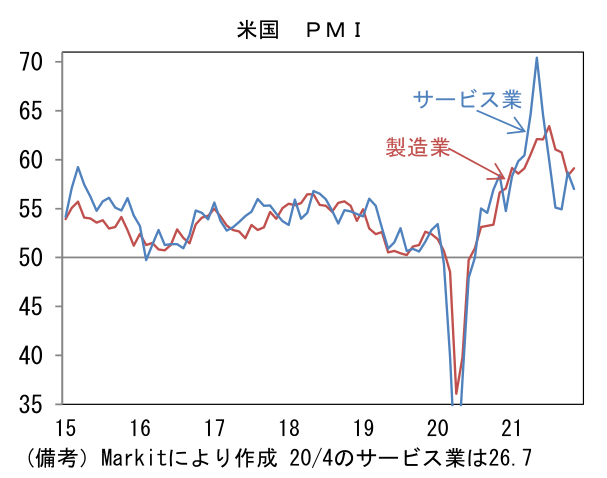

- 11月米総合PMIは56.5へと10月から1.1pt低下。製造業PMIは59.1へと0.7pt上昇。生産(52.1→53.9)と新規受注(57.1→58.1)が共に改善。サプライヤー納期(83.2→81.7)は低下し理想的な構図。産出価格も低下した。サービス業PMIは57.0へと1.7pt低下も依然として高水準にある。産出価格は66.9へと水準を切り上げた。労働コスト増加が価格転嫁されつつある。

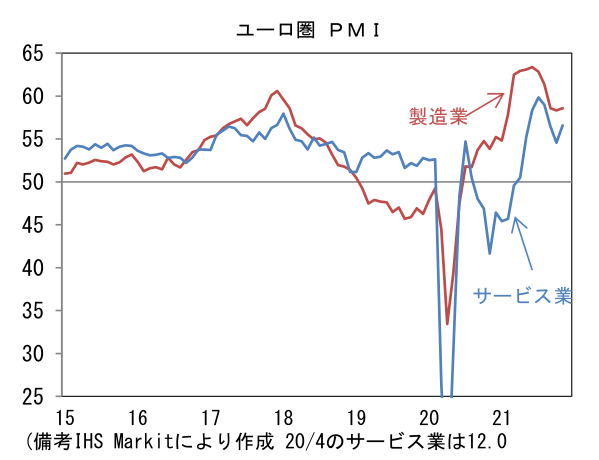

- 11月ユーロ圏総合PMIは55.8へと1.6pt上昇した。製造業PMIは58.6へと0.3pt上昇。背景として自動車生産の回復が指摘できる。他方、サービス業PMIは56.6へと2.0pt上昇。足もとのコロナ感染状況悪化が十分に反映されていない可能性がある。

注目ポイント

-

次期FRB議長には大方の予想どおりパウエル氏が指名された。これを受けて金利は中期ゾーンを中心に上昇し5年金利は2日累積で12bp上昇。株式はS&P500が小幅安(▲0.2%)、ナスダックは2日続落(▲1.8%)。為替はドル高基調が持続しDXYは上昇し、USD/JPYは115近傍へと水準を切り上げた。事前報道ではハト派色の強いブレイナード氏の指名を予想する見方もあり、発表直前にかけてブレイナード・ポジションを構築する動きもあったが、パウエル議長の続投が(事実上)決定したことでそうしたポジションが巻き戻された形だ。

-

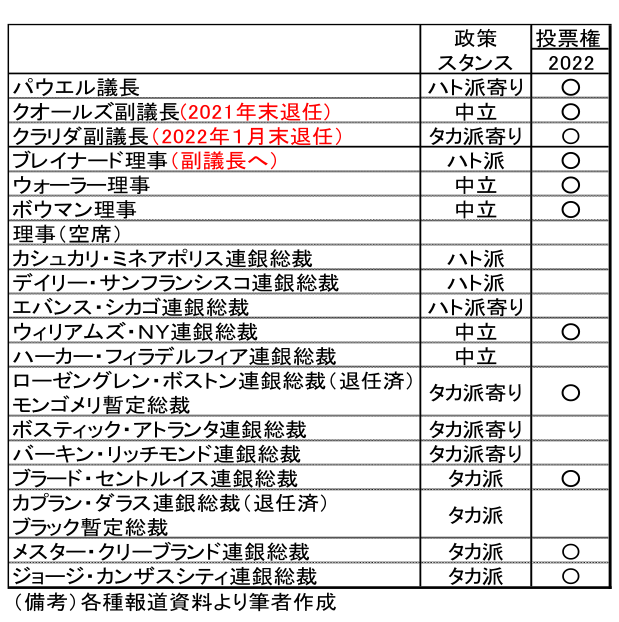

ブレイナード氏(現理事)は副議長に指名された。新体制では同氏の発言力が増し、FOMC参加者の総意が若干ハト派に傾斜する可能性がある。最近になってテーパリングの加速に言及するなどタカ派色を強めているクラリダ副議長が2022年1月末に任期満了となることを踏まえれば、常任投票メンバー(議長、副議長、理事、NY連銀総裁)はハト派色が強まることも考えられる。現在空席となっている理事(1名分)に加え、ブレイナード理事とクラリダ副議長の後任人事が重要になってこよう。

-

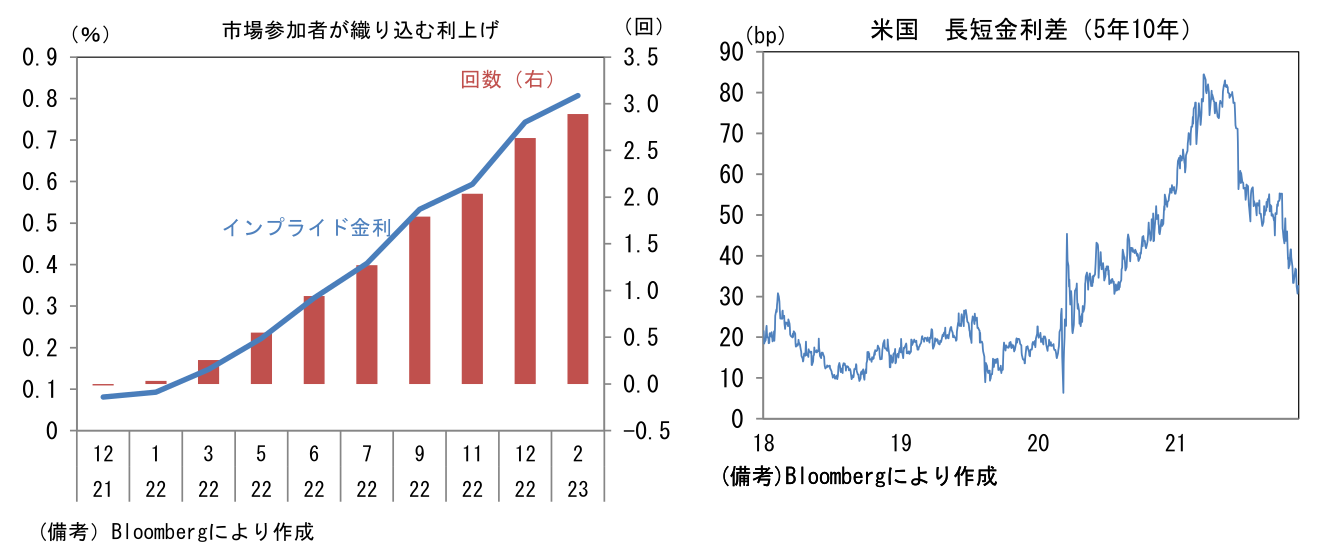

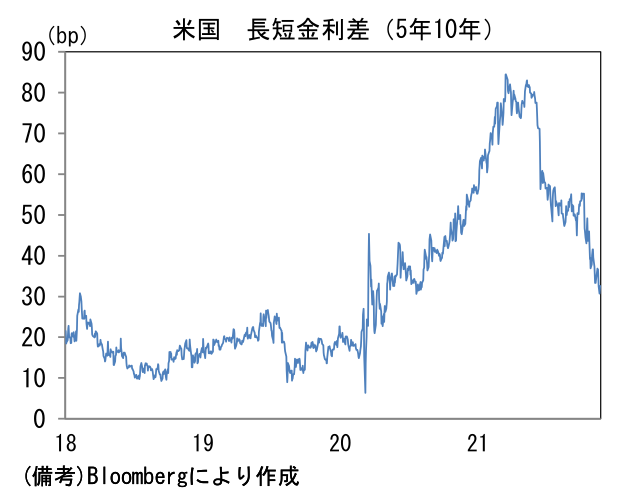

FF金利先物は2022年6月の初回利上げをほぼ織り込み、2023年1月までに3回の利上げを織り込む水準で高止まりしている。テーパリングの加速(毎月150億ドル→300億ドル?)、すなわち資産購入の早期終了が12月FOMCの中心的テーマに躍り出るなど引き締めスケジュールの前倒し観測が高まっている現状、金融市場では年央の利上げ開始がコンセンサスになりつつある。

-

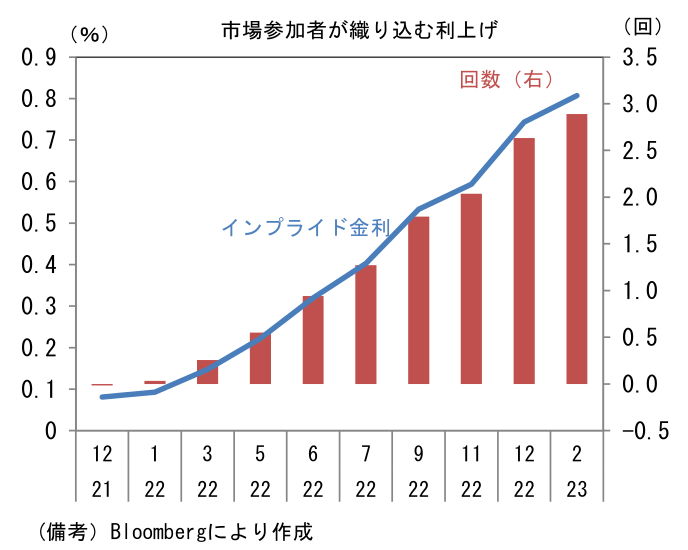

もっとも、筆者は①供給制約に起因するインフレを金融引き締めによって対処する必要性・有効性に乏しいこと、②5年先5年予想インフレ率が安定するなど過度なインフレ予想が生じていないことなどに鑑みて、FED中枢メンバーが高インフレを静観する構えを維持し、利上げに慎重な姿勢を維持するとみている。ここへ来て長短金利差が急激に縮小していることもあり、早期の金融引き締めによって景気のオーバーキルを懸念する声が今後増してくる可能性もある。初回利上げを2022年11月もしくは12月FOMCまで待つ可能性は低下したとはいえ、年央の利上げ開始に向けて動きだす可能性は低いように思える(※22年終盤としていた初回利上げの予想時期を22年後半へと表現変更)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般