- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.6%、NASDAQは+1.0%で引け。VIXは15.10へと低下。主要3指数は揃って最高値更新。

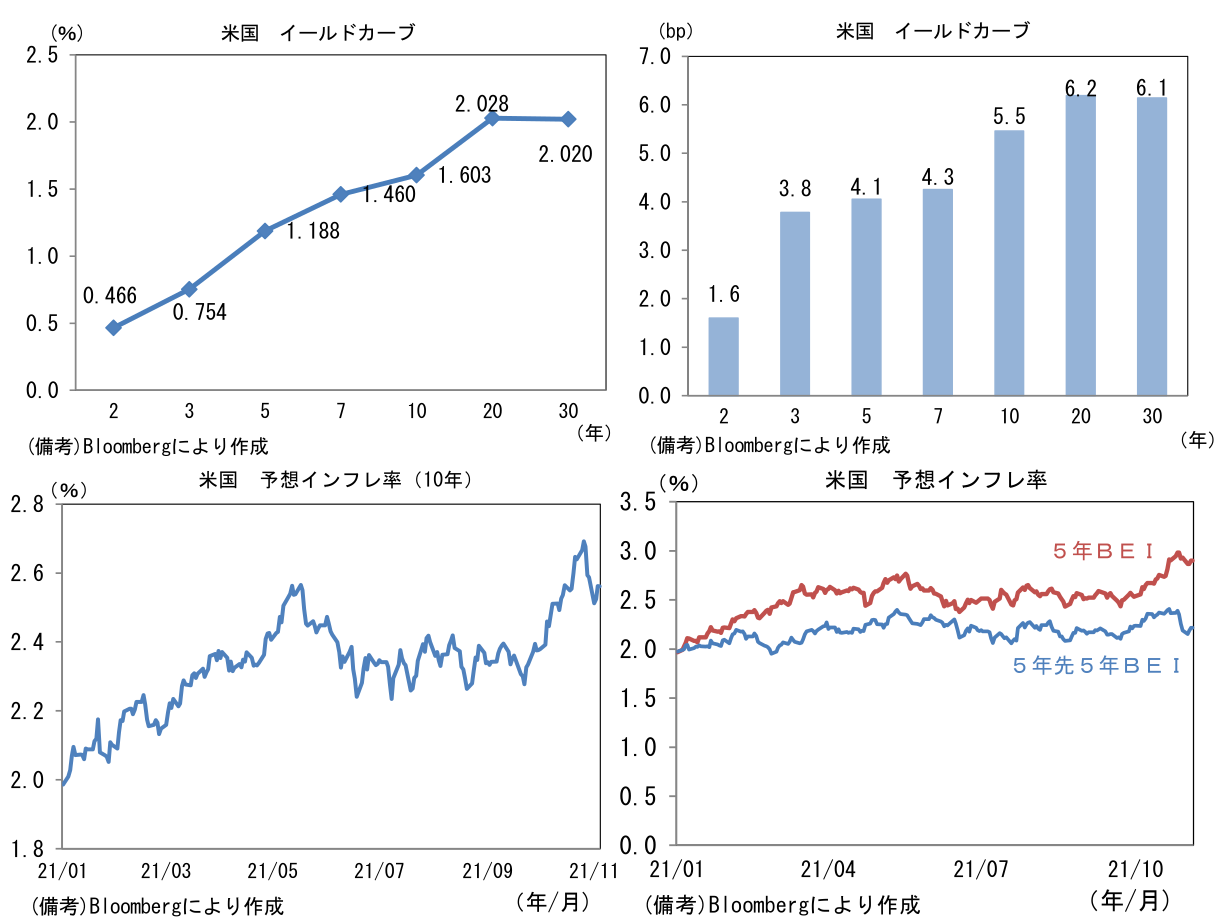

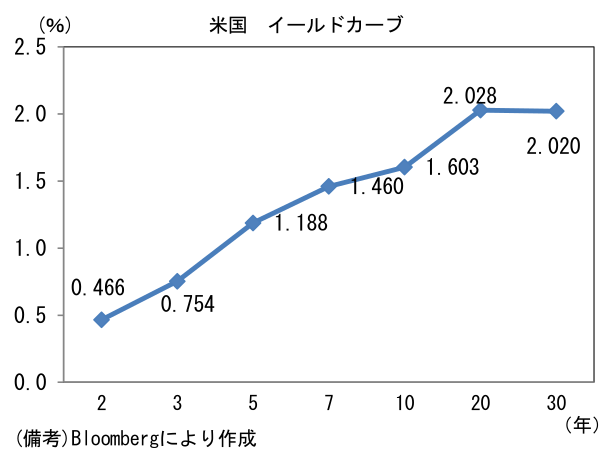

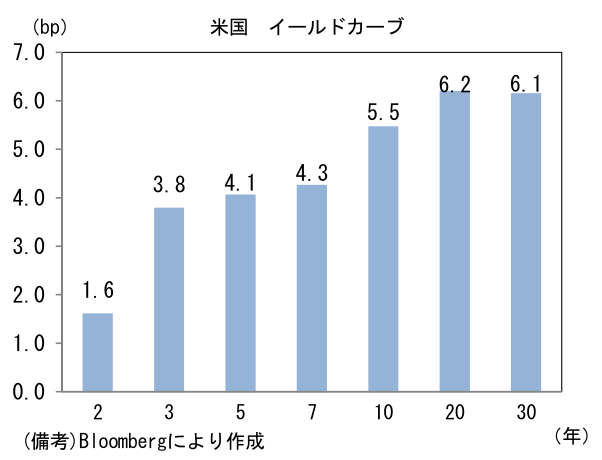

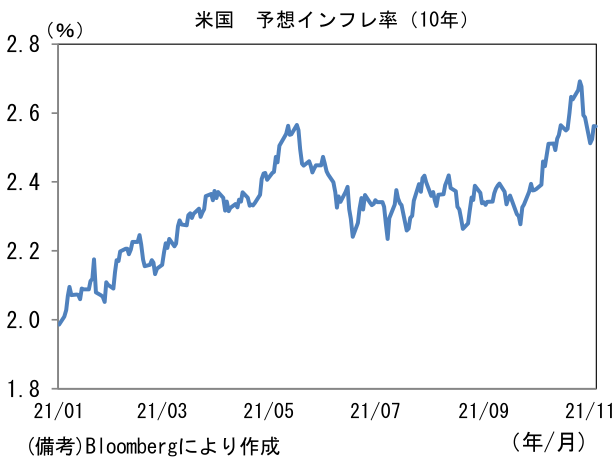

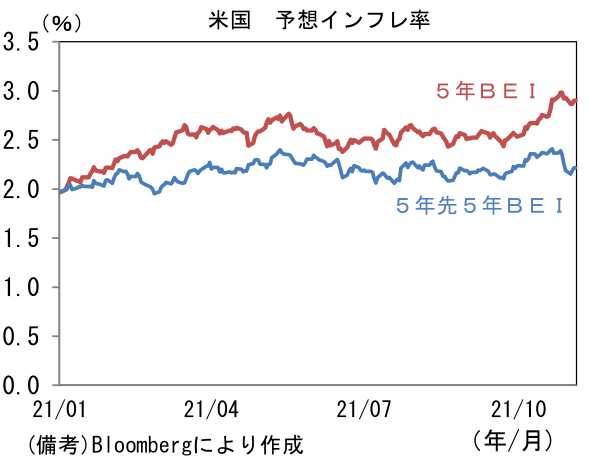

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.562%(+3.8bp)へと上昇も、原油価格下落もありピークアウト感がみられる。5年先5年も低下基調にある。

- 為替(G10通貨)はUSD安傾向。USD/JPYは114近傍で一進一退。コモディティはWTI原油が80.9㌦(▲3.1㌦)へと低下。銅は9458.5㌦(▲37.0㌦)へと低下。金は1763.9㌦(▲25.5㌦)へと低下。

経済指標

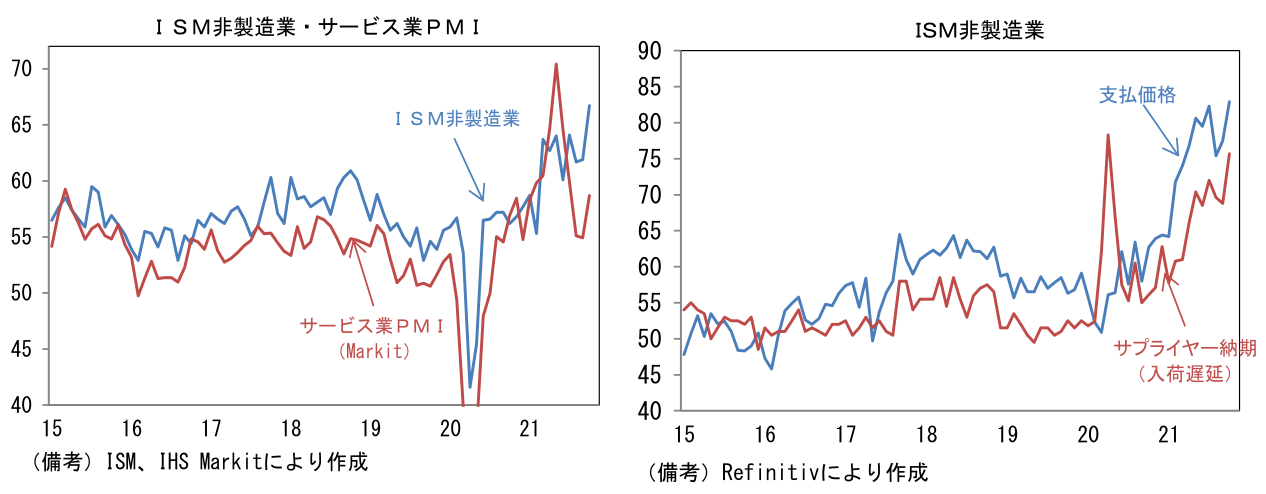

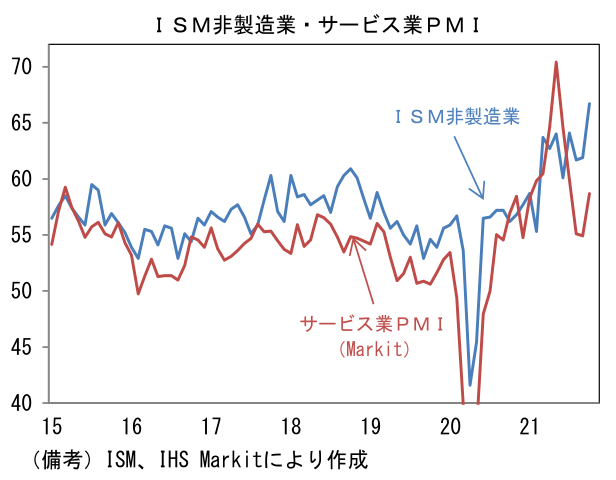

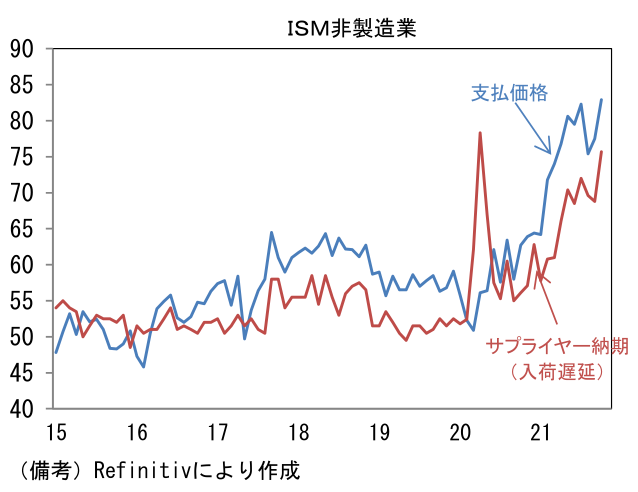

- 10月ISM非製造業景況指数は66.7と市場予想を上回り、9月から4.8pt改善。事業活動(62.3→69.8)、新規受注(63.5→69.7)が共に大幅改善した反面、雇用(53.0→51.6)は低下。失業給付の特例措置は終了したものの、労働者確保に苦戦している様子が窺える。そうした下でサプライヤー納期(68.8→75.7)は著しく上昇し、支払価格指数は既往ピークを更新した。サプライチェーン問題の一因となっている西海岸の港湾混雑については10月13日に24時間体制で稼働する方針が示されるなど混雑解消に向けた動きもみられるが、マクロ指標で確認できるほどの改善効果はまだ認められていない。

注目ポイント

-

11月FOMCでは事前に予想されていたとおりテーパリング開始が決定された。声明文には11月から毎月150億ドルの減額(国債100億ドル、MBS50億ドル)を進める計画が明記され、2022年6月の資産購入終了が確定的となった。声明文には「毎月同様に縮小することが適切と判断しているが、経済情勢の変化により調整する用意がある」と加えられたものの、そうした調整が実際に行われる蓋然性は低い。

-

インフレの現状認識については「一時的とみられる要因によって高止まりしている(Inflation is elevated, largely reflecting factors that are expected to be transitory)」とされた。9月までは「一時的要因によって高止まりしている(Inflation is elevated, largely reflecting transitory factors)」という断定的表現であったから、高インフレの長期化にやや警戒感を滲ませた形だ。

-

パウエル議長の記者会見は、テーパリングと利上げの切り離しに重きが置かれた。議長は「テーパリングの開始は金利政策と直接はひも付かず、利上げ前にはより厳しい経済条件のテストを満たす必要がある」として、雇用の回復を辛抱強く待つ姿勢を示した。一方で「最大雇用の達成が来年後半に可能かというと、答えはイエスだ」ともしており、2022年後半ないしは2023年前半の利上げ開始を仄めかす姿勢も垣間見えた。この点はややサプライズであった。FF金利先物が2022年中に2回強の利上げを織り込んだ状態にあることを一部追認した形だ。

-

今回のFOMCで得られた示唆は、12月FOMCで更新されるドットチャートの中央値が上方シフトする可能性が高まったこと。9月のドットチャートは「0.5回」の利上げ計画が示されタカ派的に受け止められたが、12月FOMCではパウエル議長を含む中枢メンバーが2022年利上げ開始派に転向し、2022年末の中央値が「1回」の利上げを示唆する水準に上方シフトする可能性がある。金融市場の利上げ織り込み度合いが先行しているため、それ自体のインパクトは限定的とみられるが、2022年終盤の利上げ確率が高まっているのは事実だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般