- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.7%、S&P500は▲0.5%、NASDAQは+0.0%で引け。VIXは17.0へと上昇。

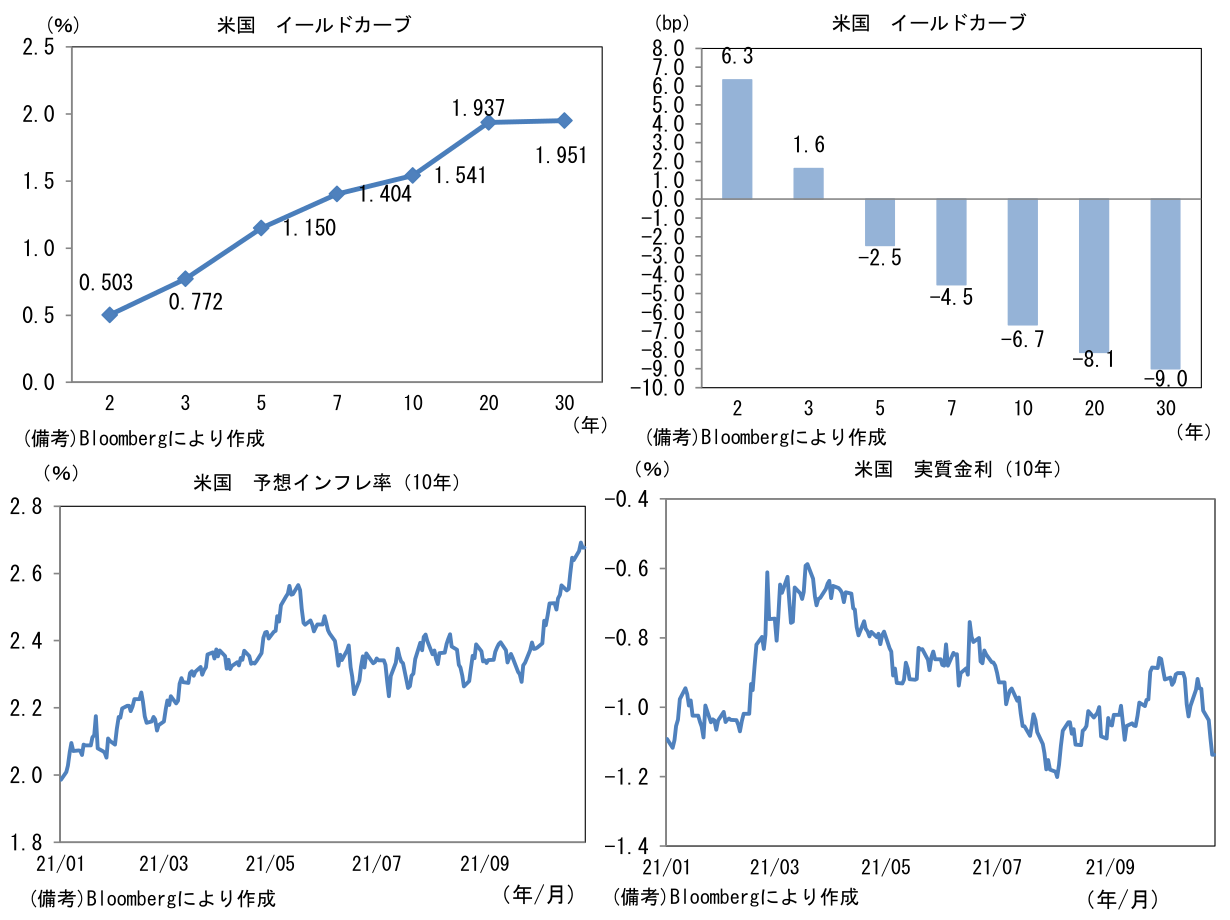

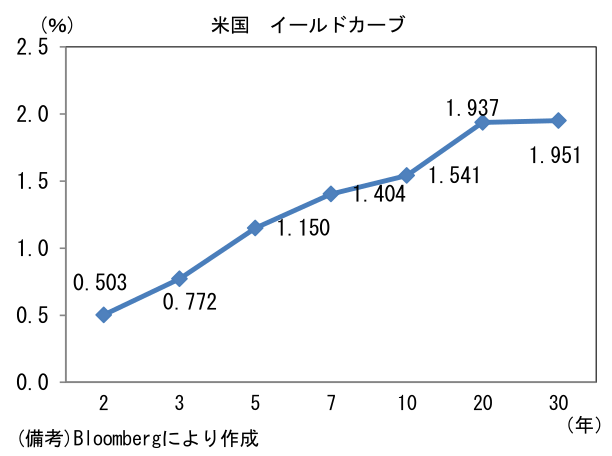

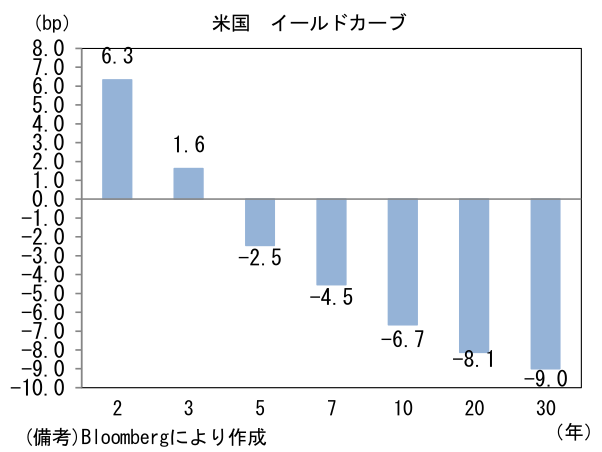

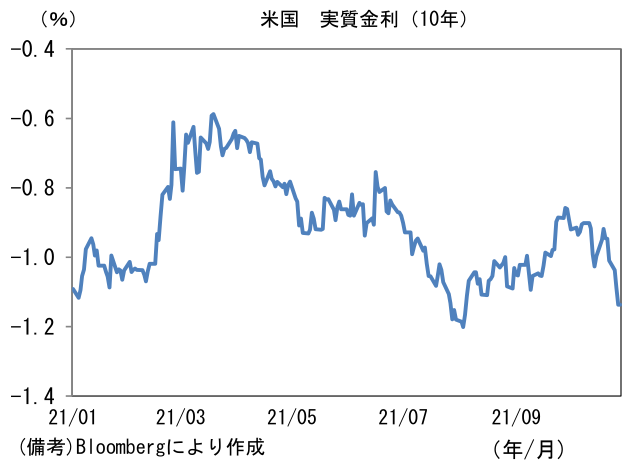

- 米金利カーブは連日のツイスト・フラット化。債券市場の実質金利は▲1.137%(▲5.0bp)へと低下。10月入り後の低下幅は24.6bpに達した。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113後半へと下落。コモディティはWTI原油が82.7㌦(▲2.0㌦)へと低下。銅は9548.0㌦(▲240.5㌦)へと低下。金は1797.9㌦(+5.2㌦)へと上昇。

経済指標

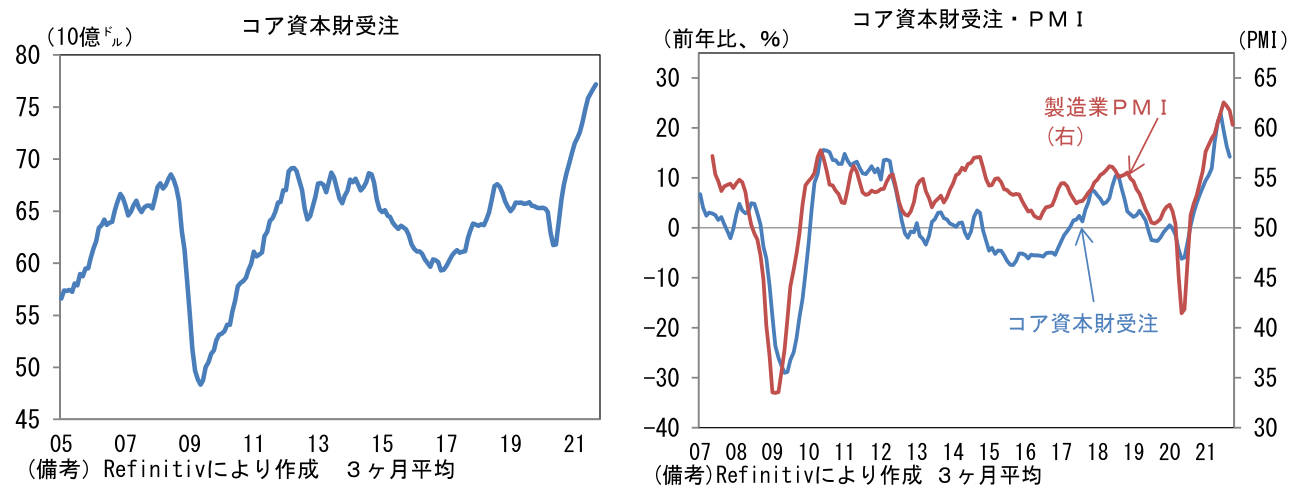

- 9月米耐久財受注は前月比▲0.4%と市場予想(▲1.1%)を上回った反面、前月分は0.5%pt下方修正された。輸送用機械を除いたベースでは+0.4%と堅調、コア資本財受注(航空機を除く非国防資本財)は+0.8%と強かった。半導体不足により自動車、コンピューター関連が減少した一方、一般機械等が増加。コア受注の前年比伸び率はピークアウト感がみられるが、それでも企業の設備投資意欲がなお強いことを示す結果であった。

注目ポイント

-

日銀は金融政策の現状維持を決定。短期金利を▲0.1%、長期金利をゼロ%程度(上限0.25%)とするイールドカーブ・コントロールは不変。2022年3月末を期限とするコロナ対応の資金繰り支援策の延長も見送られた。

-

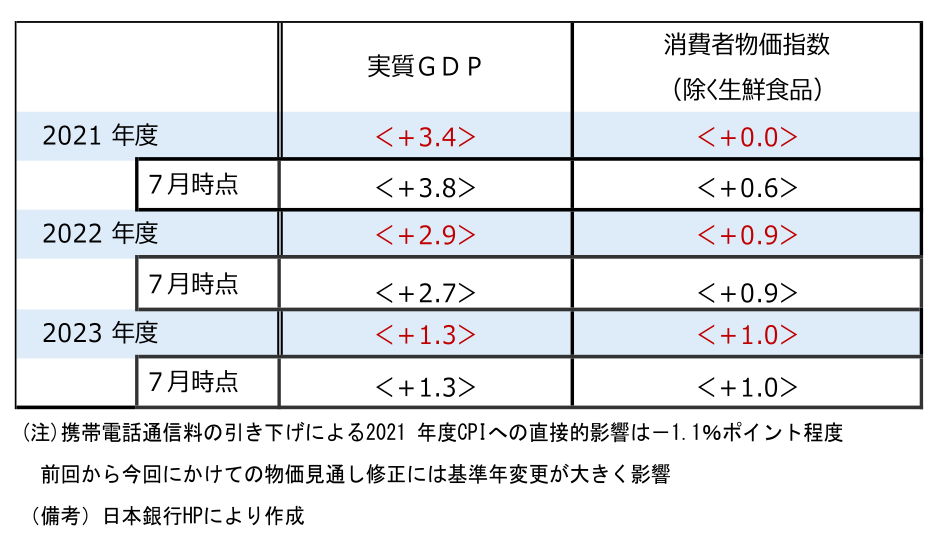

成長率見通しは2021年度が下方修正。7月時点の+3.8%から+3.4%へと引き下げられた。半導体不足に伴う生産と輸出の減少、年度前半の個人消費の落ち込みが主な理由。他方、2022年度は+2.9%へと前回から+0.2%ptの上方修正であった。供給制約の解消、個人消費の回復を予測に織り込んだ。2023年度については+1.3%で不変であった。

-

消費者物価(除く生鮮食品)は2021年度が+0.6%から±0.0%へと引き下げられた。もっとも今回の下方修正は消費者物価統計の基準改定を反映したテクニカル要因を含んでおり、実勢として物価下落を予想している訳ではない。基準改定により携帯電話通信料の直接的下押し効果は従前の▲0.6%ptから▲1.1%ptへと拡大。その他要因を含めた消費者物価全体の下方改定幅は▲0.7%ptであった。これらを踏まえると2021年度の物価見通しは概ね不変と考えて良さそうだ。2022年度は+0.9%、2023年度は+1.0%でそれぞれ不変であった。「物価の中心的な見通し」は、エネルギー価格上昇等を背景に本年末頃までプラス幅を拡大した後、その後はエネルギー価格の上昇率の鈍化などによって振れを伴いつつも、基調としては徐々に伸び率を高めていくとのシナリオであった。また「物価のリスク」については「下振れの方が大きい」との判断に変更はなかった。足もとの円安と資源価格上昇が併存している状況は「一時的」との判断だろう。

-

総裁会見では、円安と資源価格上昇の同時進行によって企業収益が圧迫され、家計の負担も増す恐れが高まっていることについてどういった見解を示すのか注目される。USD/JPYは約3年ぶりの円安水準、実質実効為替レートは2015年の「黒田ライン」と呼ばれる水準に近づいていることもあり、日銀の金融政策が過度(悪い)な円安を招いているとの指摘も散見される。

-

一部には日銀が円安牽制に動くとの警戒もあるようだが、その可能性は低いだろう。円安の輸出刺激効果が小さくなったここ数年、円安歓迎論は下火になっているとはいえ、いざ円高が進み企業収益が圧迫されると、途端にその責任は日銀に押し付けられる傾向にある。日銀としては「自らの情報発信や政策変更が為替に与える影響を極力小さくしたい」、これが本音であろう。今回の会見に限らず総裁は自らの発言が「口先介入」と捉えられないよう細心の注意を払うだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般