- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.6%、S&P500は+1.7%、NASDAQは+1.7%で引け。VIXは16.90へと低下。

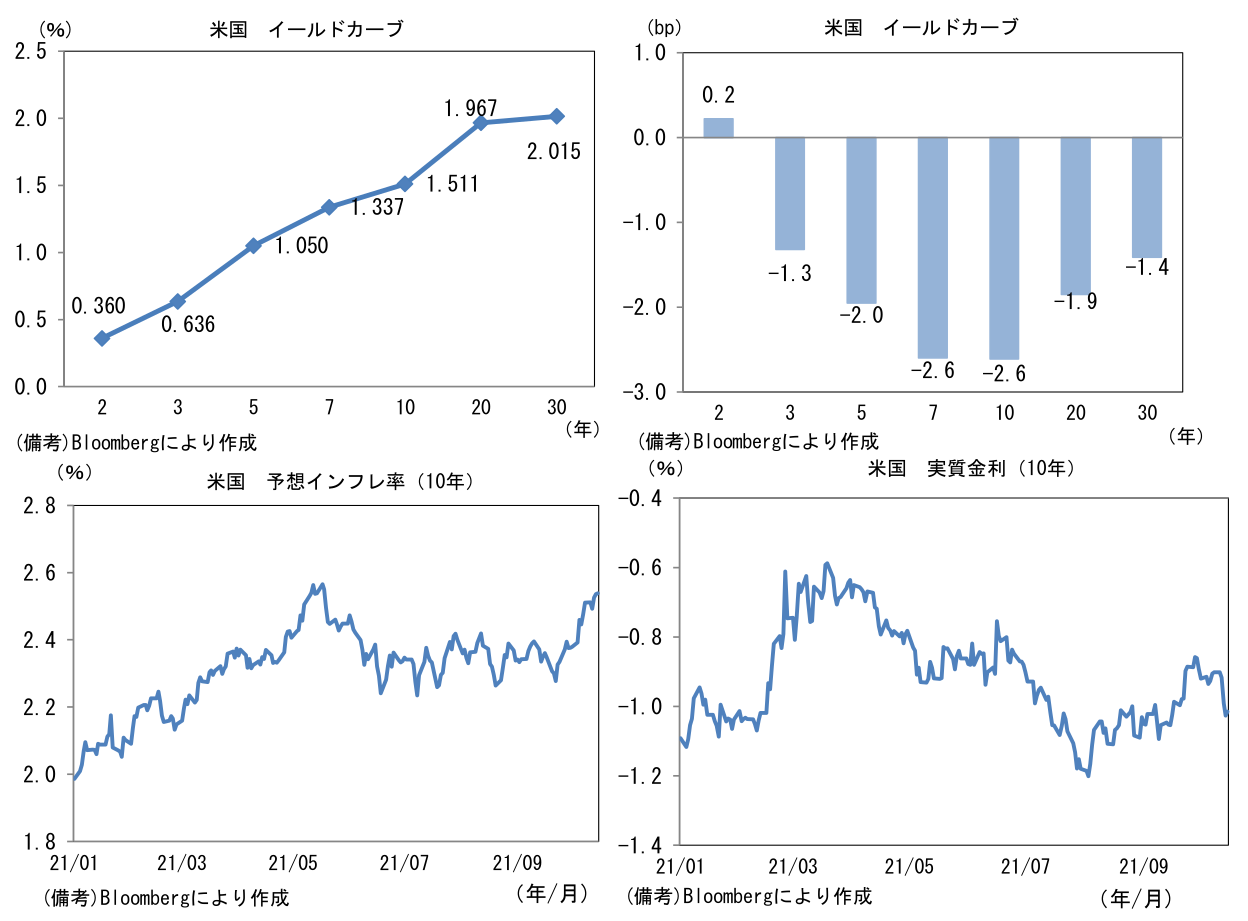

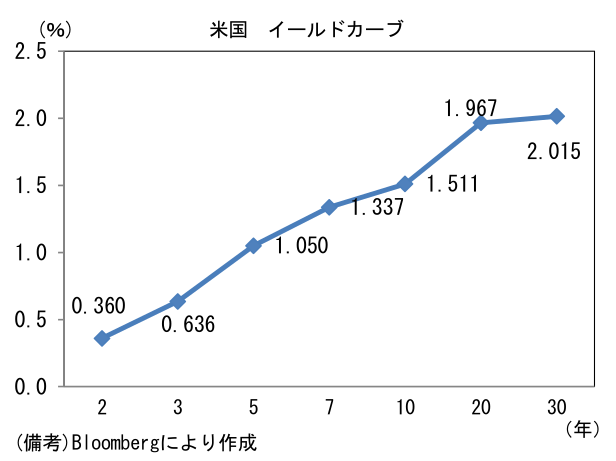

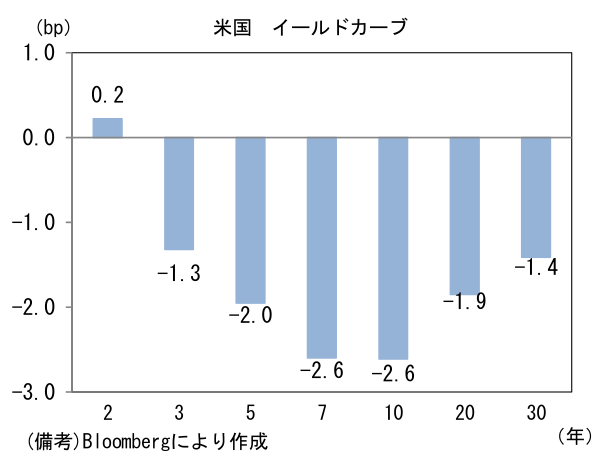

- 米金利カーブは中期ゾーンを中心に金利低下。30年金利は2%割れに迫った。債券市場の予想インフレ率(10年BEI)は2.536%(+1.0bp)へと上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは113後半へと上伸。コモディティはWTI原油が81.3㌦(+0.9㌦)へと上昇。銅は9984.0㌦(+333.0㌦)へと上昇。金は1796.7㌦(+3.0㌦)へと上昇。

注目ポイント

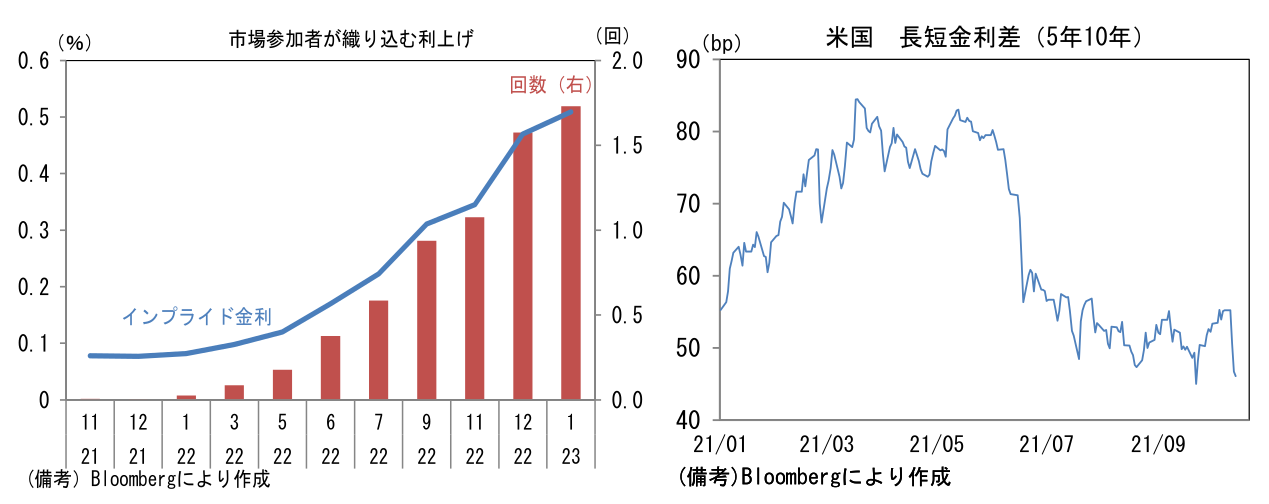

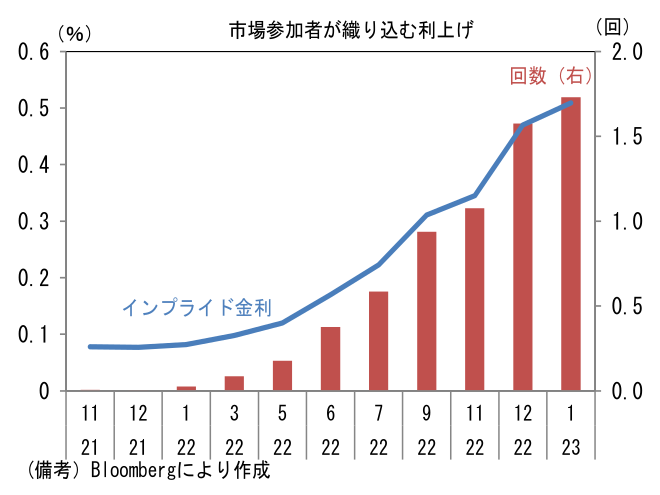

- FF金利先物は市場参加者が2022年中に約2回の利上げを織り込んだ状態にあることを示唆している。予想外のインフレ長期化に直面したFEDが「インフレは一時的」とする見解を修正し、インフレ退治に動くとの見方が台頭しているのだろう。米金利カーブは5年に対して10年や30年の金利差が縮小傾向にある。

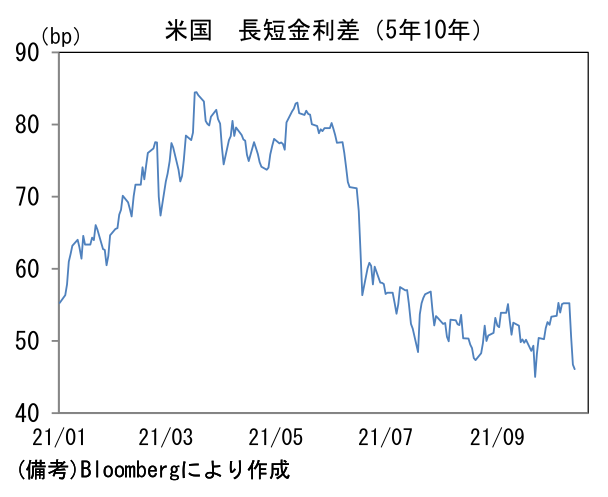

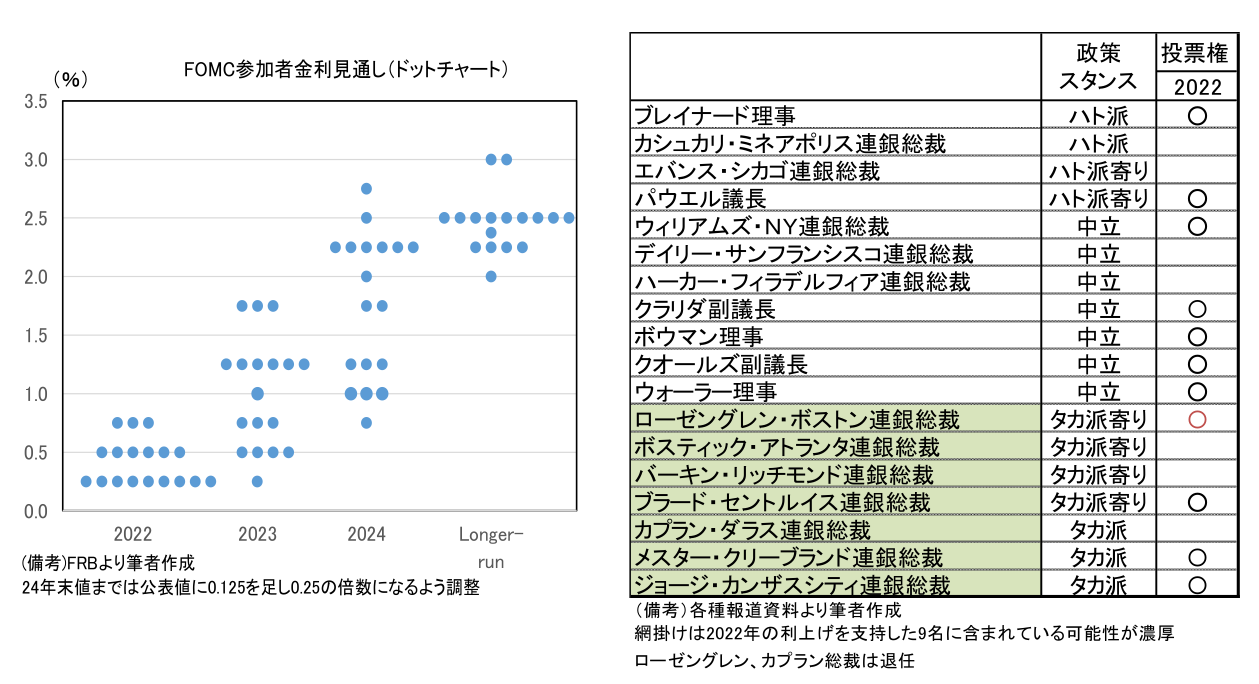

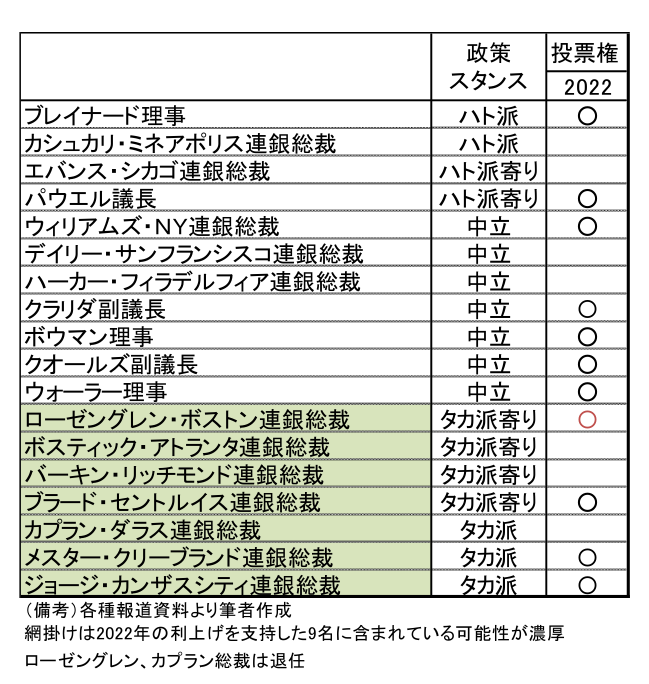

- 以下の3つの視点に鑑みると、市場参加者の利上げ織り込み度合いは行き過ぎの印象を受ける。1点目はドットチャートとの比較。9月の公表時にタカ派的と受け止められたドットチャートですら2022年末の中央値は0.5回分の利上げを示唆しているに過ぎない。またドットチャート上で利上げを支持したタカ派の中には、どんな状況でも利上げを主張する極端な参加者が含まれていることを加味する必要がある。これらメンバーを除くと実勢はもう少しハト派寄りと考えられる。そしてパウエル議長(2月の任期満了後、再任を前提)がハト派寄りの見解を有していること、2022年中の利上げを主張していたローゼングレン・ボストン連銀総裁(2022年投票権あり)とカプラン・ダラス連銀総裁(2022年投票権なし)が退任済であることも踏まえる必要もある。

-

2点目として「逆フィリップスカーブ」の視点を踏まえる必要があるだろう。最近の高インフレの背景にあるサプライチェーン問題は、一部が労働者不足に起因しており、今後失業率の低下に伴って供給が安定化することでインフレ圧力は落ち着くと考えられる。また人員が充足される下、賃上げ競争の鎮静化により、労働コストの増加ペースが鈍化すれば、賃金と物価の相互刺激的な上昇も収まると予想される。一般的に失業率低下は賃金上昇圧力を通じて物価上昇に繋がるが、今次局面においてはその逆となる可能性がある。現在、復職を躊躇っている人が2022年に復職を果たすことで労働需給が緩和し、インフレ圧力の低減に繋がる可能性がある。

-

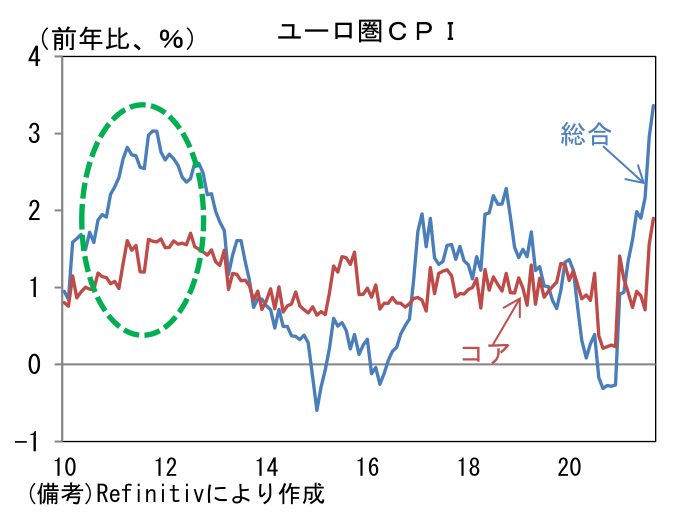

3点目は、そもそも供給側要因(資源価格高騰、サプライチェーン問題)に起因するインフレを金融政策で対処するのか、という視点。参考事例としてECBが2011年に実施した利上げがある。当時ユーロ圏の消費者物価は、食料・エネルギーを除いたコアが1%台前半で安定していたものの、ヘッドラインインフレはエネルギー価格主導で3%近傍へと上昇していた。景気が低迷するなか、金融緩和の必要性を主張する声もあったがECBはインフレ退治を優先し、利上げを断行。その後の景気後退と欧州債務問題の深刻化を招いた経緯がある。

-

これら視点を踏まえると2022年中に2回の利上げを織り込むのは行き過ぎと考えられる。1回の利上げすら微妙に思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般