- Market Flash

-

2021.10.14

金融市場

マーケット見通し

株価

為替

金利

11 月テーパリング開始と22 年央の資産購入終了は既定路線

~高インフレはしぶとい~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは▲0.0%、S&P500は+0.3%、NASDAQは+0.7%で引け。VIXは18.60へと低下。

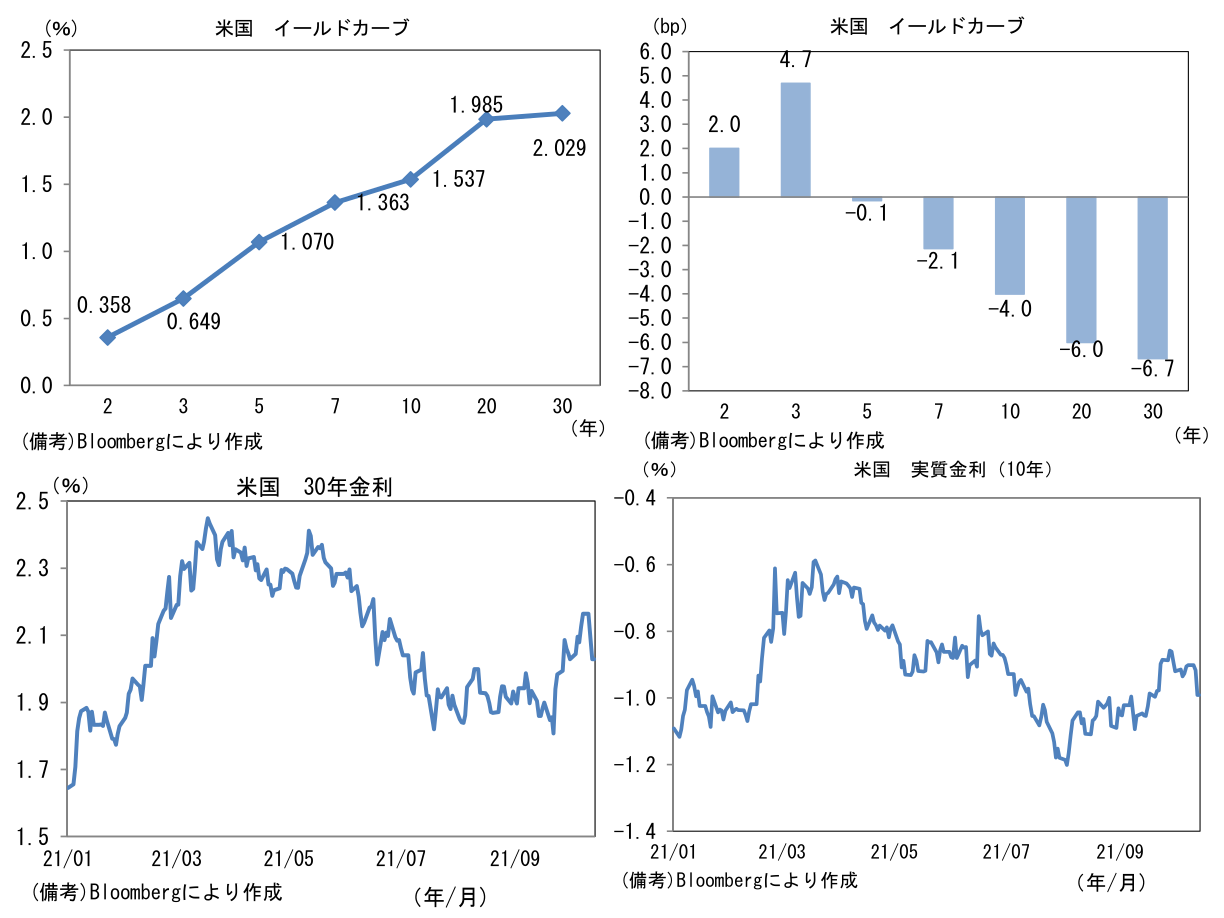

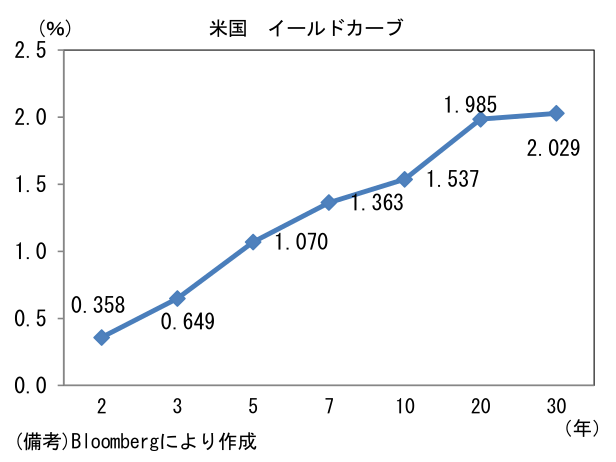

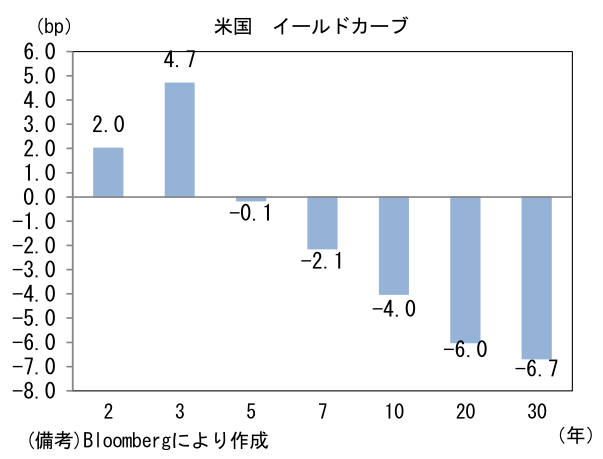

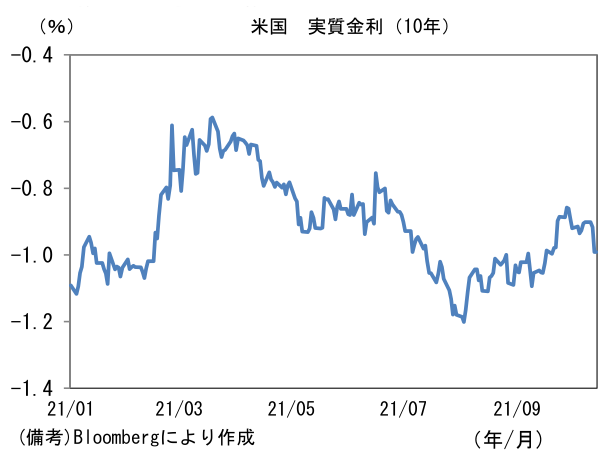

- 米金利カーブはツイスト・フラット。堅調な入札を通過後に金利低下。30年金利は2%割れが視野に入った。債券市場の実質金利は▲0.991%(▲7.4bp)へと低下。

- 為替(G10通貨)はJPYの弱さが一服。USD/JPYは113前半へと下落。コモディティはWTI原油が80.4㌦(▲0.2㌦)へと低下。銅は9651.0㌦(+186.0㌦)へと上昇。金は1793.7㌦(+35.4㌦)へ上昇。

経済指標

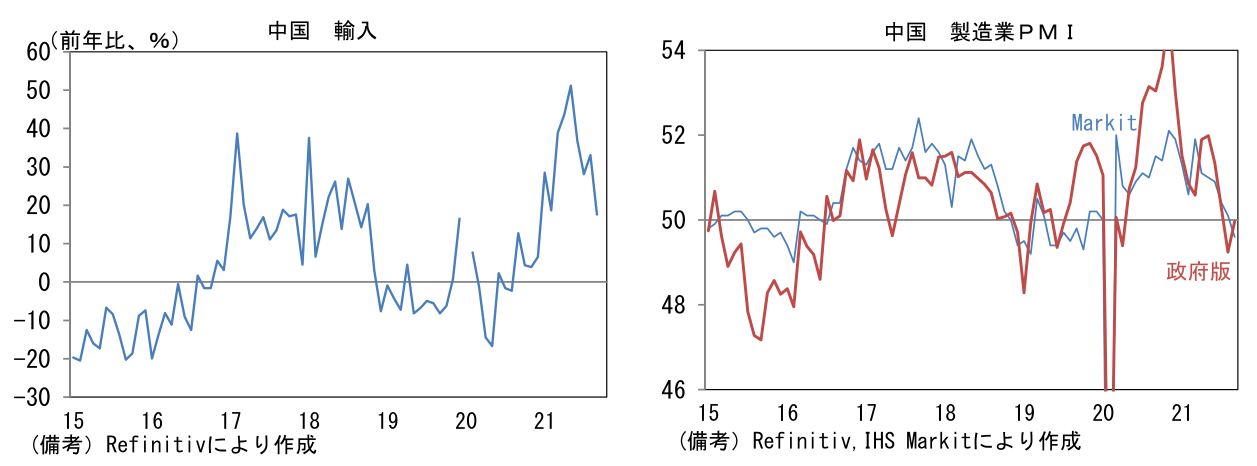

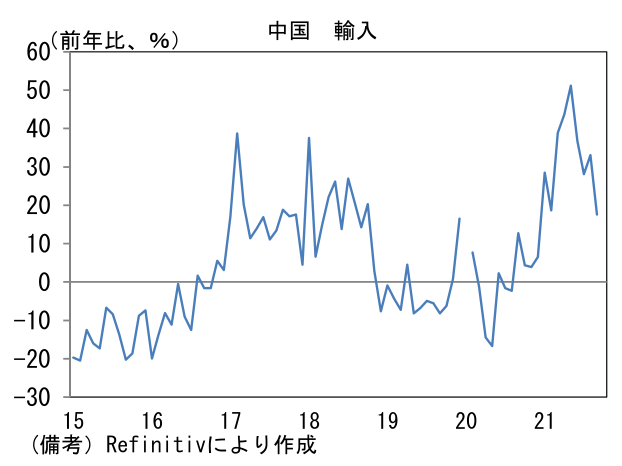

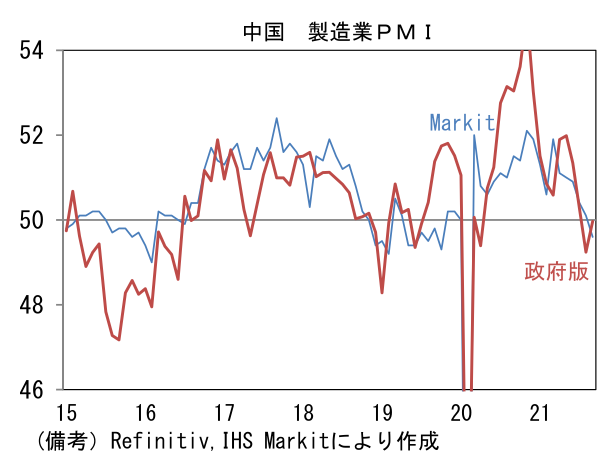

- 9月中国貿易統計によると輸出金額(USD)は前年比+28.1%へと伸び率拡大。米国と欧州向け輸出が強く伸び、日本向けも+15.2%と堅調。PCなどの製品価格上昇が伸び率拡大に寄与。他方、輸入は+17.6%へと伸び率鈍化。生産の先行きを読むために素原材料(数量ベース)に着目すると鉄鉱石(▲11.9%)、原油(▲15.3%)、銅(▲43.8%)が何れも減少した。比較対象の昨年が挽回生産局面にあたることから前年比の数値は弱さを誇張しているが、環境規制とそれに付随する電力供給不足から工場の稼働率低下を余儀なくされ、これら品目の需要が抑制されている模様。製造業PMIは財新版(Markit)が50.0、政府版が49.2%と双方とも低下基調にある。

注目ポイント

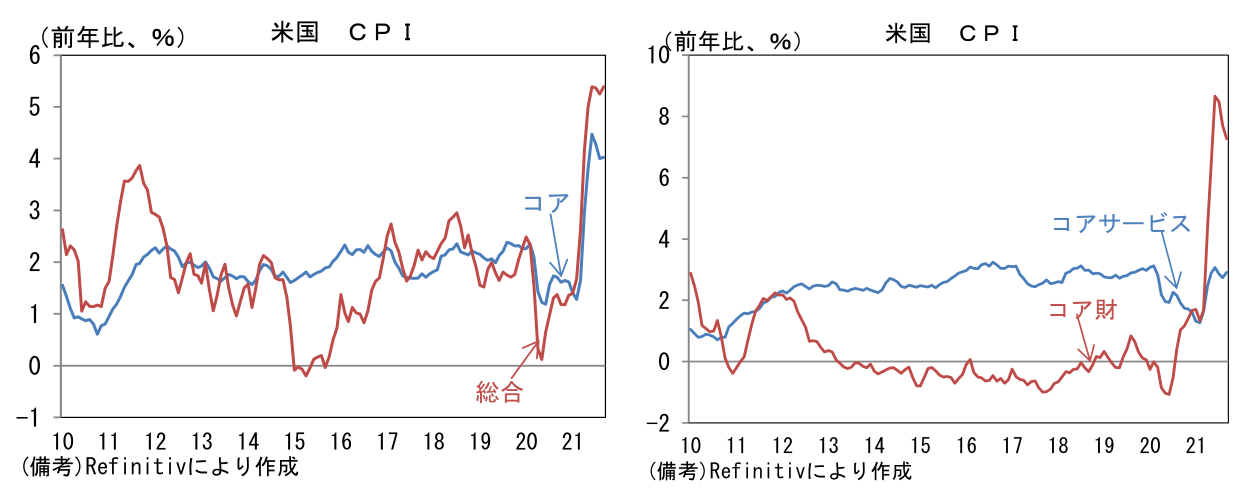

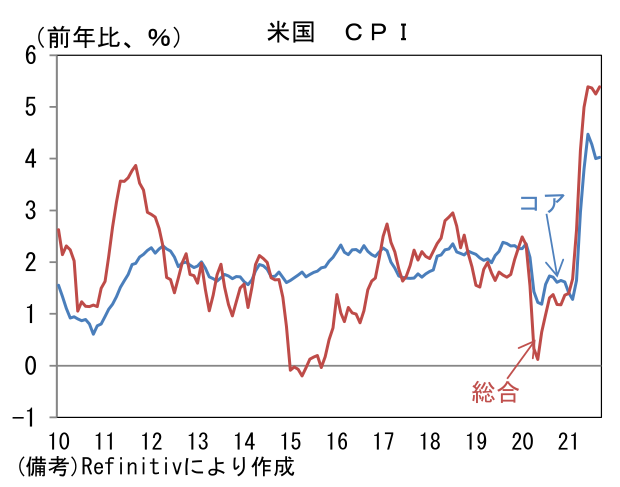

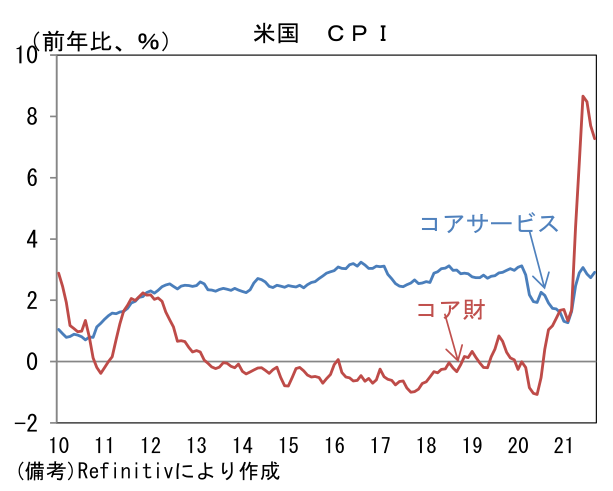

- 9月米CPIは前月比+0.4%、前年比+5.4%へと上昇加速。エネルギーが前月比+1.3%と上昇したほか、食料も+0.9%と上昇ペース加速。家計の購買力圧迫が懸念される。コアCPIは前月比+0.2%、前年比+4.0%%と、上昇ペースは僅かに鈍化も高止まり。コア財、コアサービスは共に前月比+0.2%の上昇であった。

-

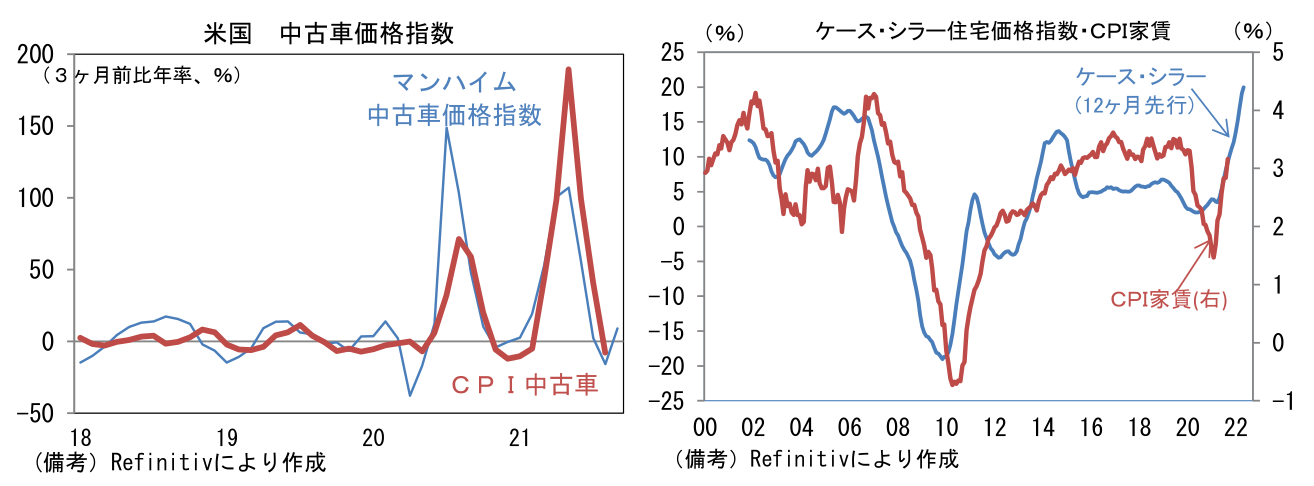

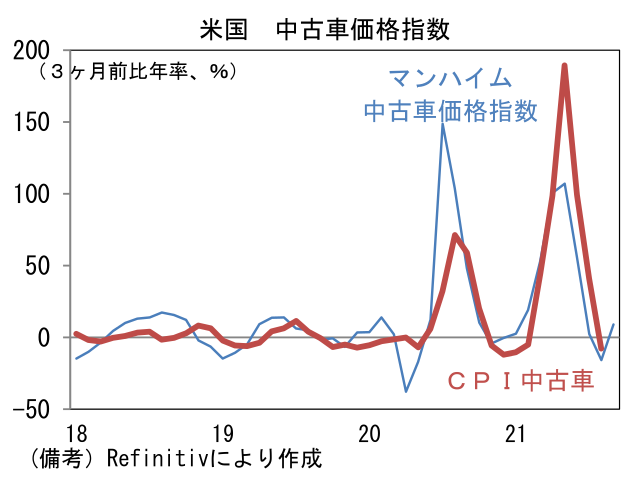

注目の中古車価格は前月比▲0.7%と2ヶ月連続の下落。もっとも、新車の供給が滞り中古車に需要が集中する構図は続いており、水準は2020年1月対比約40%高い状態にある。9月の新車販売台数(年換算)が1218万台へと落ち込み、納期も長期化していることから判断すると、中古車価格の安定には相応の時間を要すると考えられる。実際、先行指標のマンハイム中古車価格指数は再び上昇基調を強めておりCPI中古車の再上昇を示唆している。

-

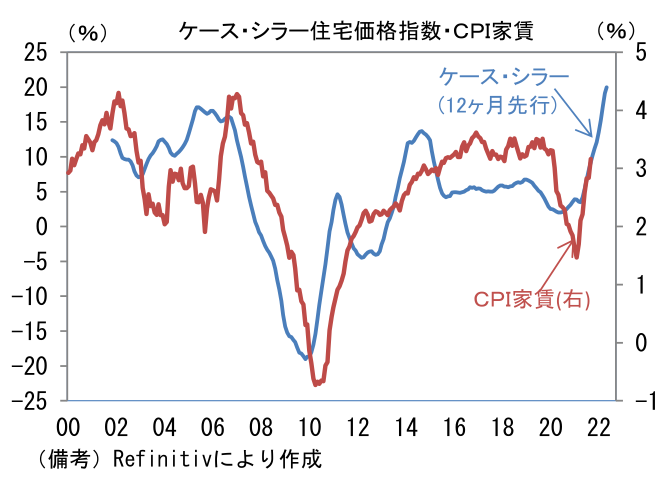

もう一つの注目はCPIの約3割のウェイトを有する家賃。前月比+0.4%と伸びを高め、前年比では+3.2%とパンデミック発生前の伸び率に回帰。CPI家賃がケース・シラー住宅価格指数に約1年遅れて動くことを踏まえると、今後は一段と上昇加速が予想され、CPIの上昇ドライバーになり得ると判断される。

-

中古車や宿泊設備など特定品目が主導する高インフレは当初「一時的」とされてきたが、サプライチェーン問題の解決に時間がかかるなか、足もとでは資源価格の上昇も加わったことで、長期化の様相を呈している。今後、サプライチェーン問題が解決に向かい、産油国の増産等によりエネルギー価格が落ち着けば、4~5%といった高インフレは収束が見込まれるものの、一方で家賃の上昇がインフレ率押し上げに寄与することで高インフレが続く可能性もある。FEDは供給要因(サプライチェーン問題やエネルギー価格上昇)を理由とするインフレに対して金融引き締めに距離を置くとみられるが、家賃の上昇が顕著になる場合は引き締め姿勢を強める可能性がある。インフレ率は表面的な数値よりもその中身が重要だろう。

-

なお、13日に発表されたFOMC議事要旨には「参加者は景気回復がおおむね順調なら、22年半ばごろに終了する緩やかなテーパリング手続きが適切だろうと総じて評価した」との記載があった。11月FOMCにおけるテーパリング開始決定を前提に、毎月の購入額を米国債100億ドル、MBS50億ドルずつ減額し、8ヶ月後に資産購入を終了する計画が事実上示された形だ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般