- 要旨

-

- 日経平均は先行き 12 ヶ月 30,000 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 113 程度で推移するだろう。

- 日銀は、現在の YCC を長期にわたって維持するだろう。

- FED は、2022 年央に資産購入を終了、23 年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は反発。NYダウは+0.9%、S&P500は+1.1%、NASDAQは+1.3%で引け。VIXは21.30へと上昇。

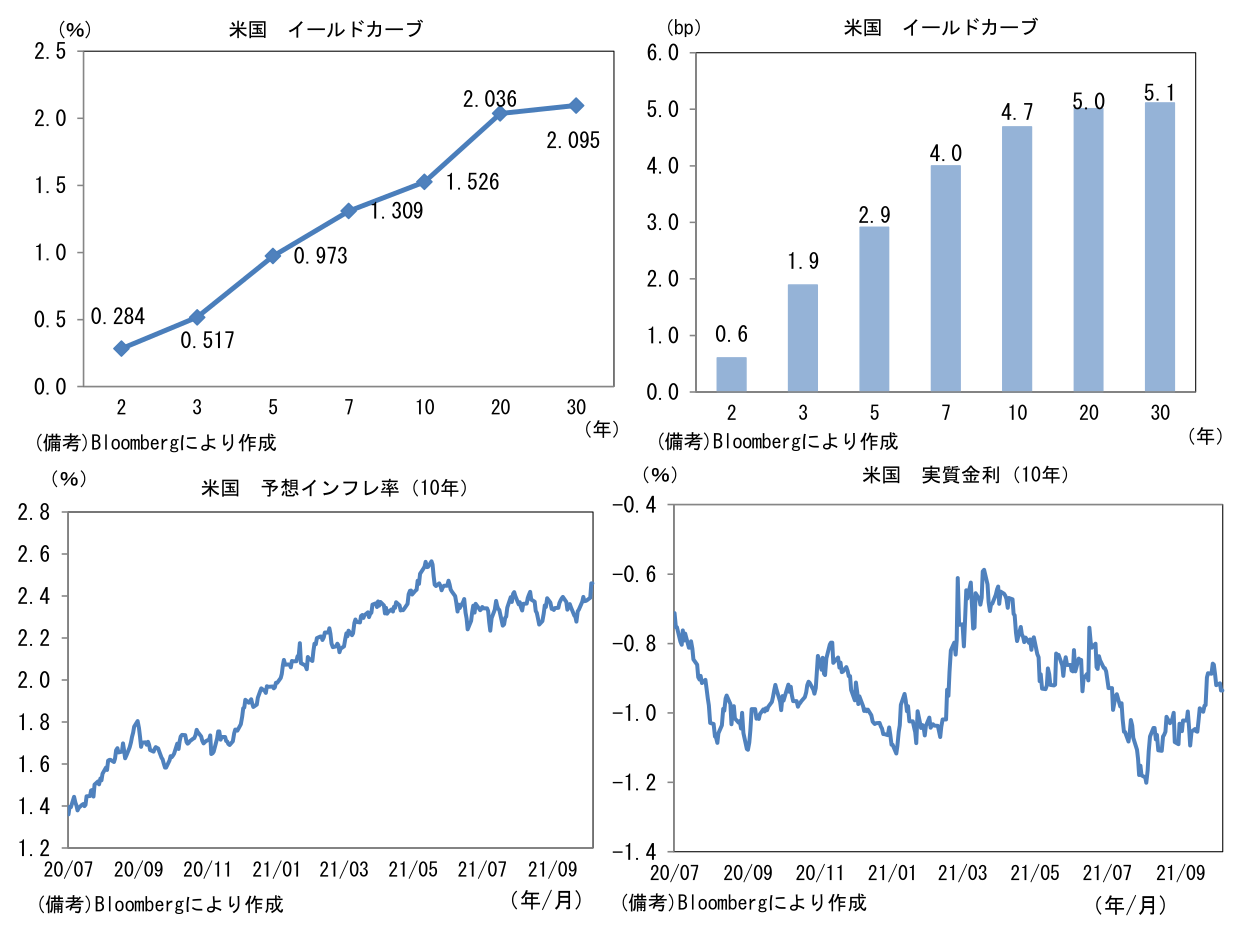

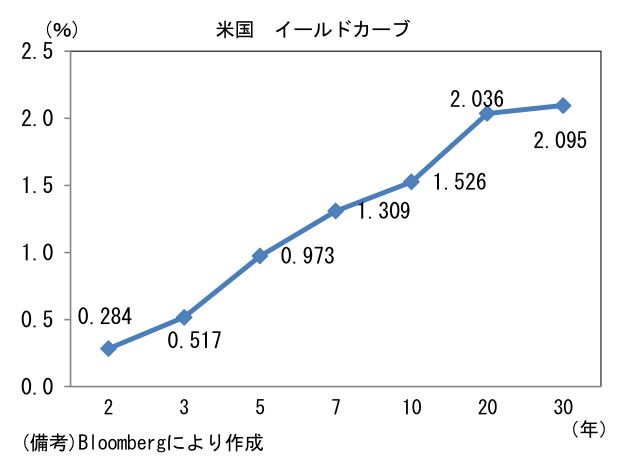

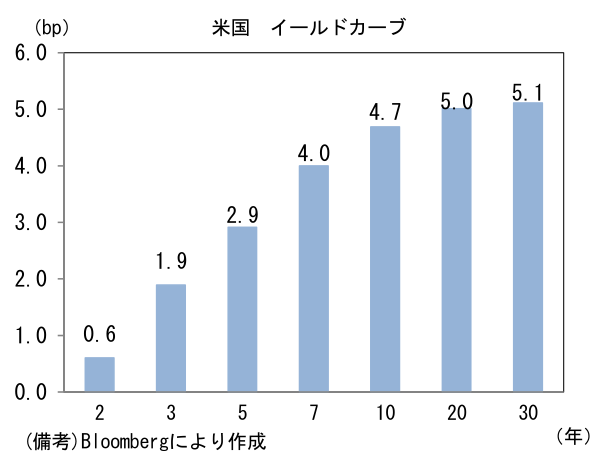

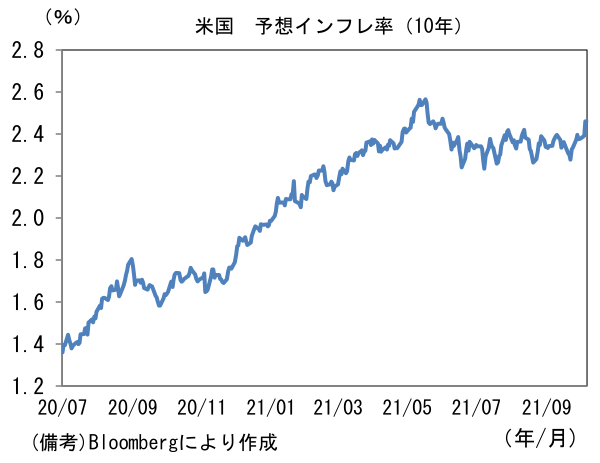

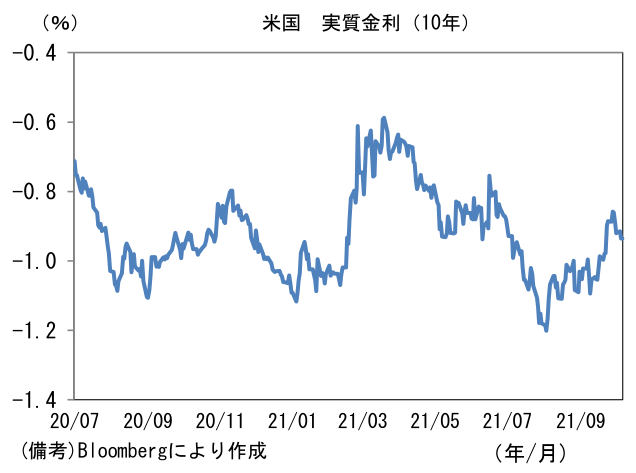

- 米金利カーブはベア・スティープ化。原油価格上昇を映じて債券市場の予想インフレ率(10年BEI)は2.460%(+6.8bp)へと大幅上昇。実質金利は▲0.936%(▲2.1bp)へと低下。

- 為替(G10通貨)はUSDが全面安。USD/JPYは111近傍で一進一退。コモディティはWTI原油が78.9㌦(+1.3㌦)へと上昇。銅は9174.0㌦(▲76.5㌦)へと低下。金は1759.6㌦(▲6.6㌦)へと低下。

経済指標

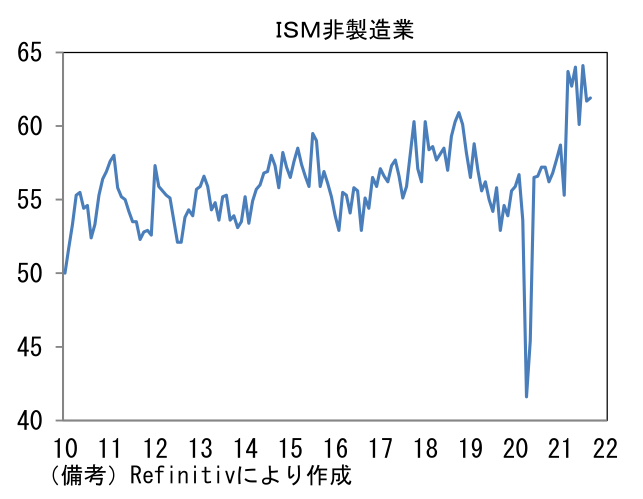

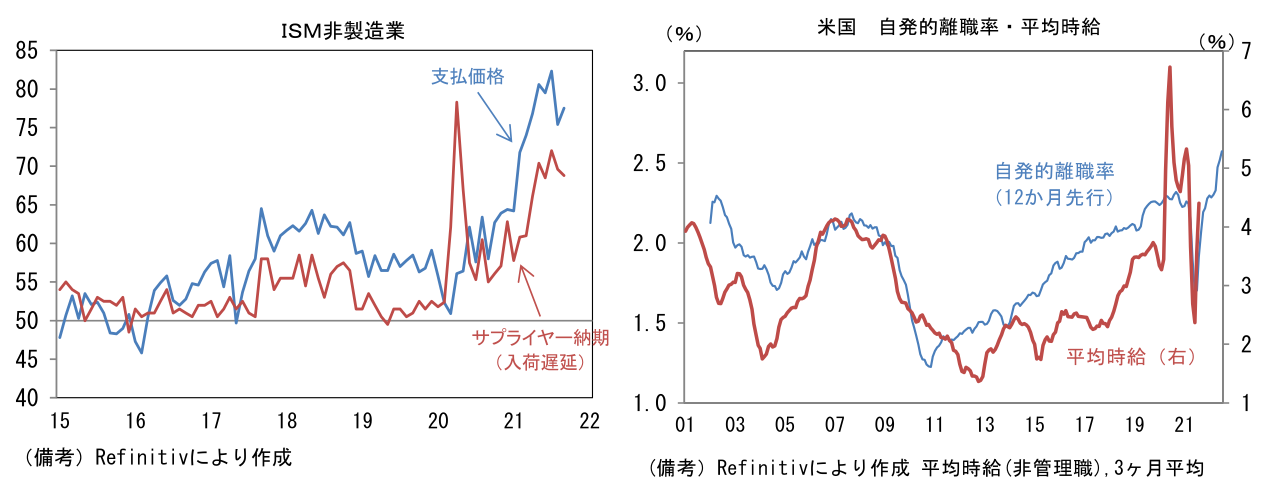

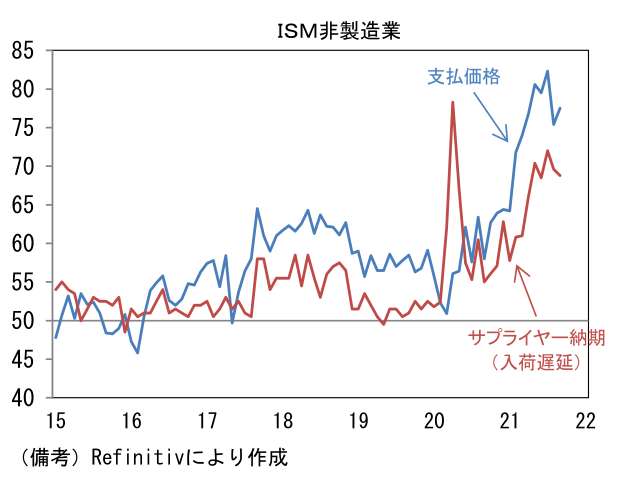

- 9月ISM非製造業景況指数は61.9へと8月から0.2pt上昇。事業活動(60.1→62.3)、新規受注(63.2→63.5)が改善した反面、雇用(53.7→53.0)は低下。サプライヤー納期(69.6→68.8)は依然高水準ながら僅かに低下寄与。支払価格(75.4→77.5)は上昇したものの、7月のピーク時よりは低い。コメントはサプライチェーンの乱れに関する言及が目立った。消費者マインドが過去数ヶ月大きく低下するなど米国の内需に減速懸念が生じているが、企業活動を見る限りその影響は観察されていない。

注目ポイント

-

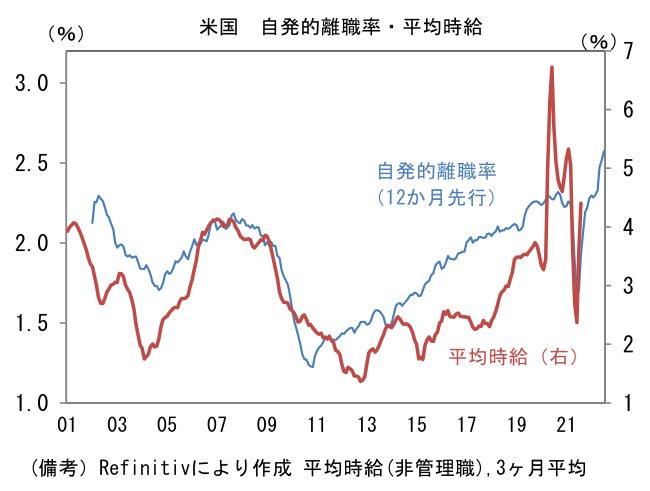

今週金曜日に発表される9月米雇用統計の雇用者数のコンセンサスは前月比+48.8万人とされている。驚くほど弱かった8月の+23.5万人から加速するとはいえ、FED高官が理想としていた100万人ペースには程遠い。9月6日の失業保険の特例措置終了(上乗せ、延長、対象拡大)に伴い、復職した人が相当数存在したとみられることを踏まえると、コンセンサスはやや慎重な印象を受ける。失業率は5.1%へと0.1%pt低下が見込まれている。パンデミック発生前の3%台半ばには距離があるものの、順調な低下傾向を辿る見込みだ。

-

FEDの金融政策が引き締め方向に向かっている局面では「強すぎる雇用統計」が嫌われる傾向にあり、それは今回も例外ではないだろう。雇用者数のコンセンサスが慎重なこともあり、市場予想を大幅に上回ると引き締め懸念が惹起され、金利上昇・株価下落となる可能性がある。フィリップスカーブを前提にすれば、失業率低下はインフレ率上昇に繋がり、金融引き締めを正当化する。

-

もっとも、今次局面においてフィリップスカーブの関係は逆になる可能性がある。雇用者数の早期回復は、経済のボトルネック解消に繋がる可能性が高く、最終的にインフレ圧力を低下させる。サプライチェーン問題は輸入元の出荷遅延に加えて、米国内の運輸部門、特に港湾の荷役作業従事者や長距離トラックドライバーの不足といった深刻な問題に起因しているため、同部門の雇用回復はサプライチェーン正常化に貢献すると期待される。実際、ISM非製造業(製造業も同様)のサプライヤー納期と支払価格は共に著しく上昇している。また企業の人手不足感が落ち着けば、賃金上昇圧力は緩和し、価格転嫁も一服するだろう。求人数と平均時給に一定の連動性があることを踏まえるとその可能性は高い。端的に言えば、失業率低下はインフレ低下要因になる。

- 上述のとおり、雇用統計発表直後の反応は予想比強めの結果なら引き締め観測上昇に繋がる可能性が高い。しかしながら時間軸を伸ばすと、強い雇用統計はサプライチェーン問題の早期正常化の可能性を高め、インフレ圧力の低下に繋がり、最終的に金利低下要因になると考えることもできる。逆フィリップスカーブの発想を頭の片隅に置くことに一定の意味があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般