- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲0.6%、NASDAQは▲0.4%で引け。VIXは19.50へと上昇。

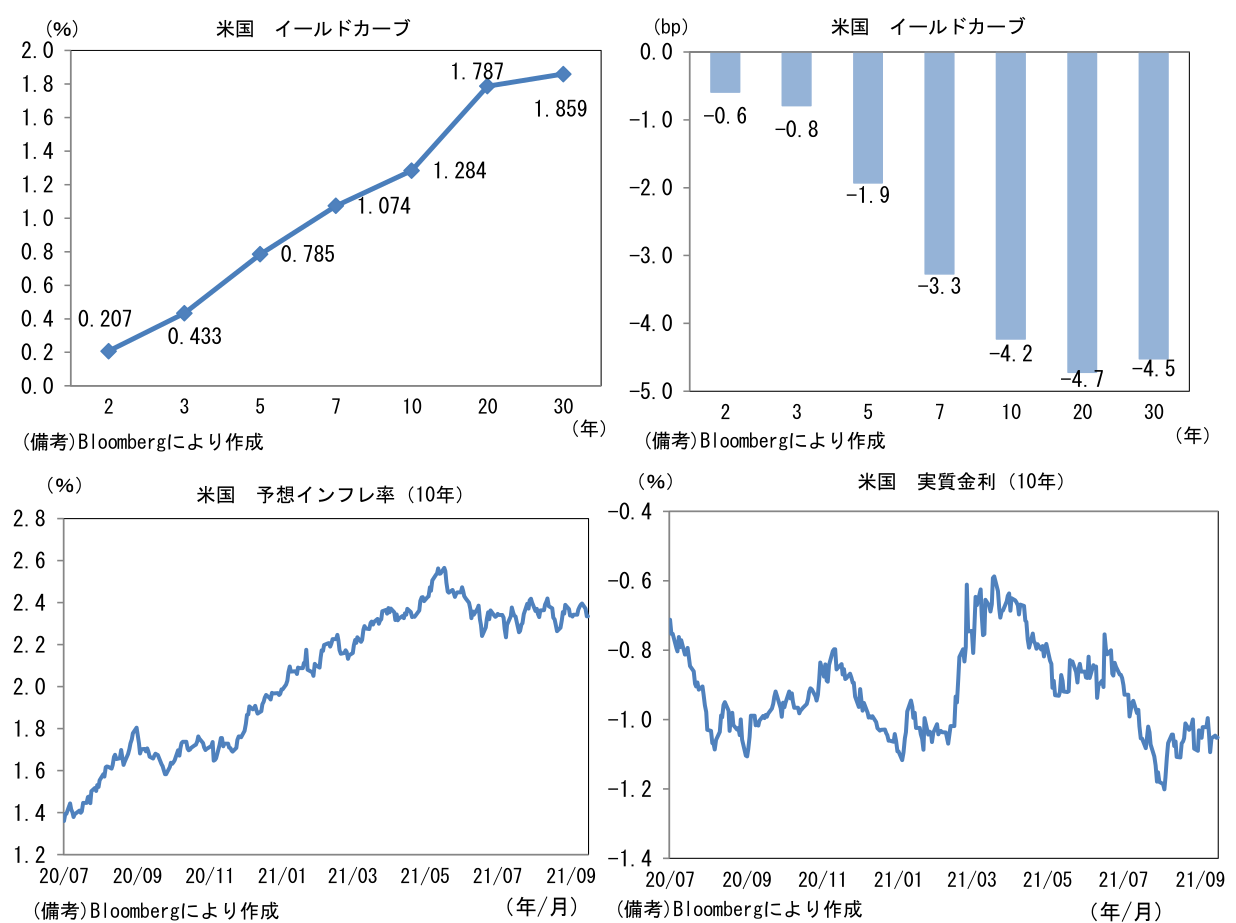

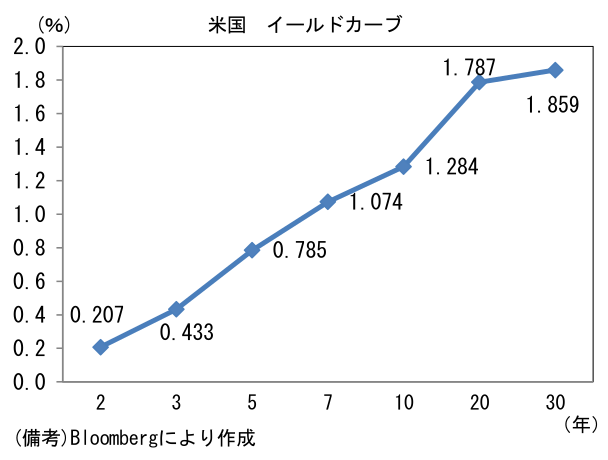

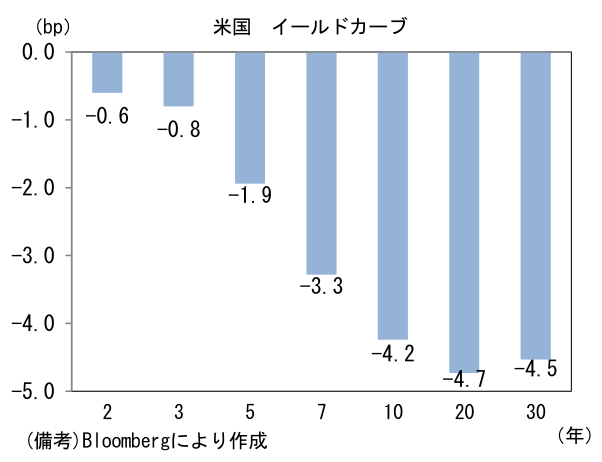

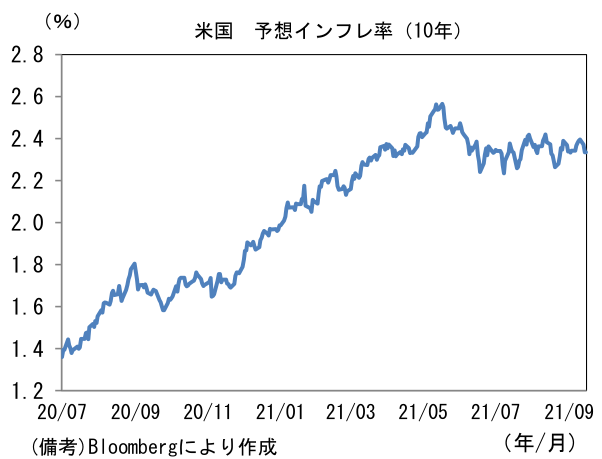

- 米金利カーブはブル・フラット化。8月CPIの予想比下振れに反応。債券市場の予想インフレ率(10年BEI)は2.335%(▲3.6bp)へと低下。

- 為替(G10通貨)はUSDが堅調。USD/JPYは109半ばへと低下。コモディティはWTI原油が70.5㌦で概ね横ばい。銅は9442.0㌦(▲120.5㌦)へと低下。金は1805.0㌦(+12.7㌦)へと上昇。

注目ポイント

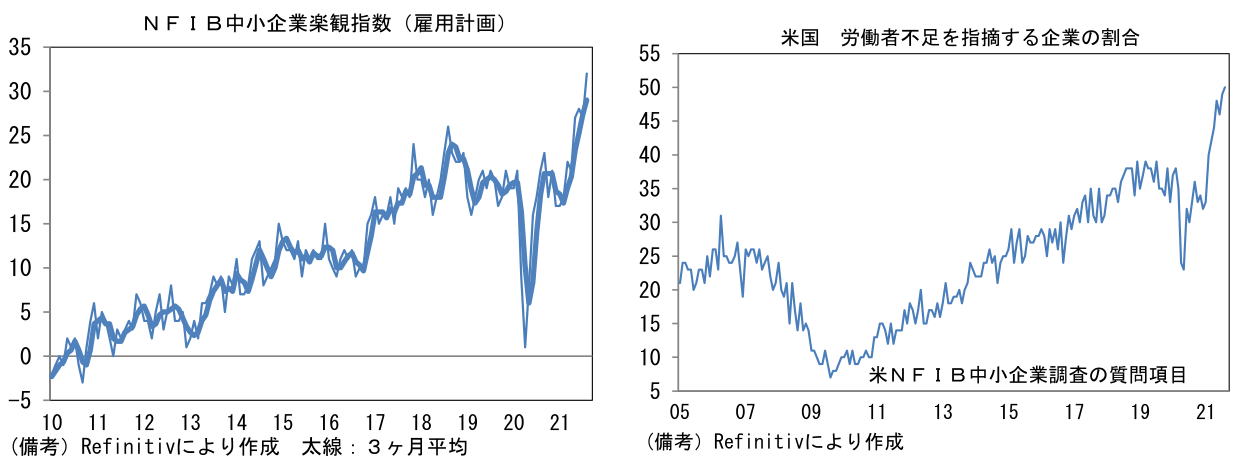

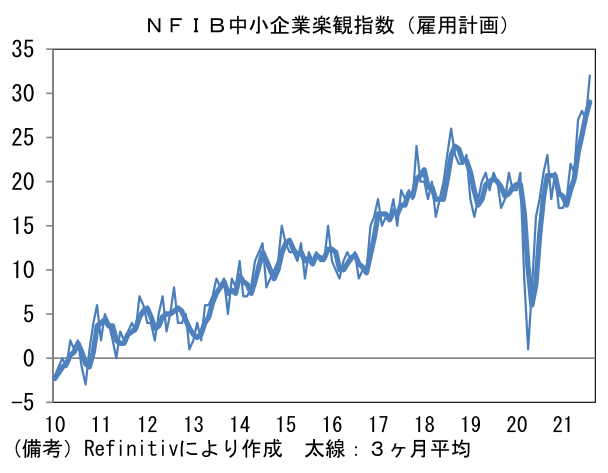

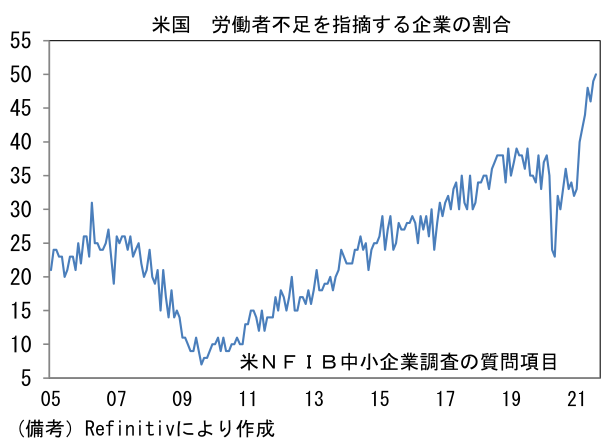

- 8月NFIB中小企業楽観調査は100.1へと小幅改善。サブ項目では「雇用計画」が高水準から一段と上昇し、「労働者不足を指摘する企業の割合」も大幅に上昇。JOLT求人件数が既往最高で推移するなか、改めて企業の人手不足感が示された。今後、賃金上昇圧力が強まる可能性がある。

注目ポイント①

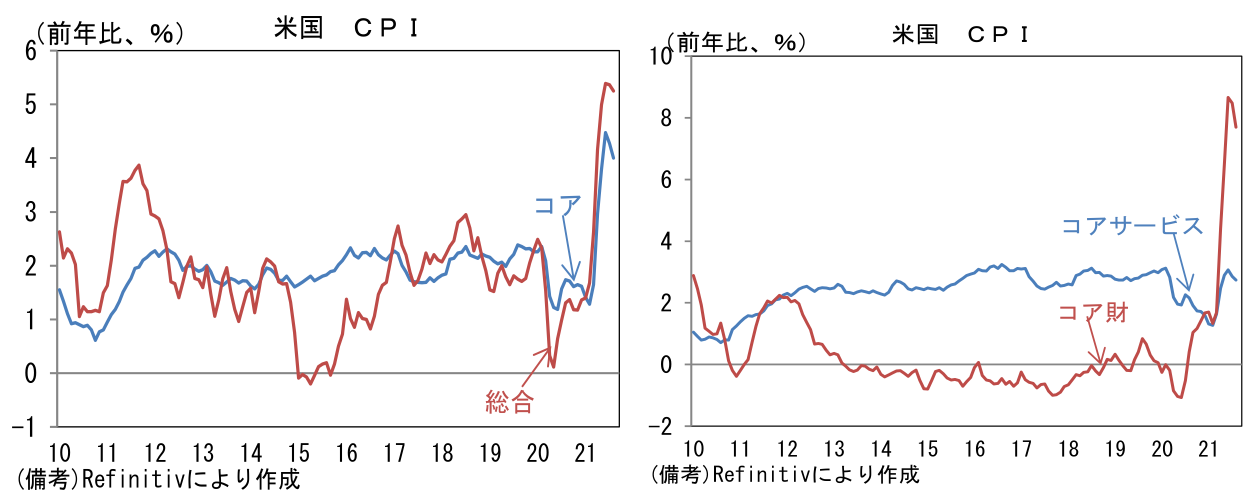

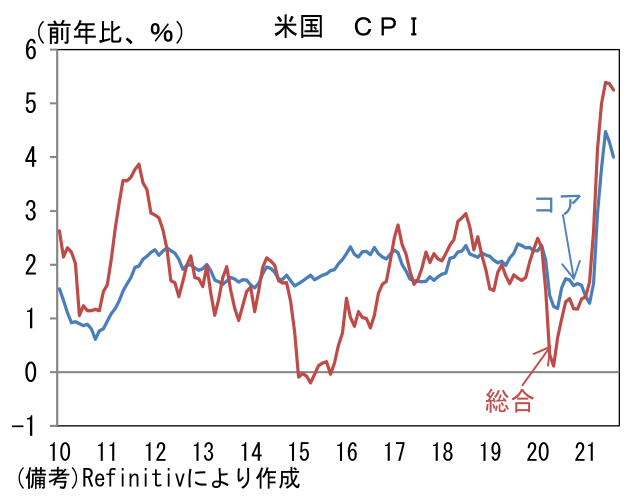

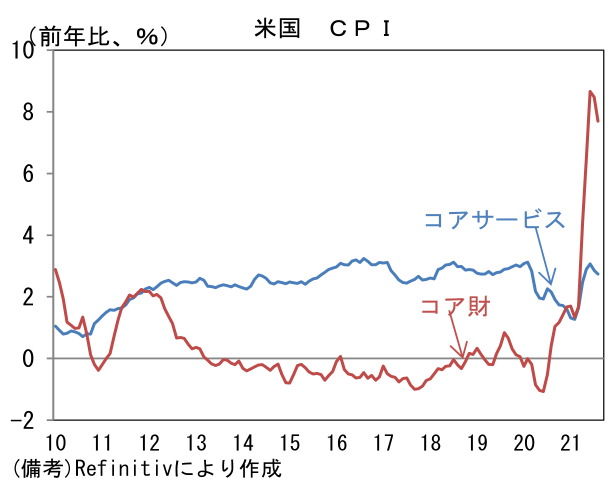

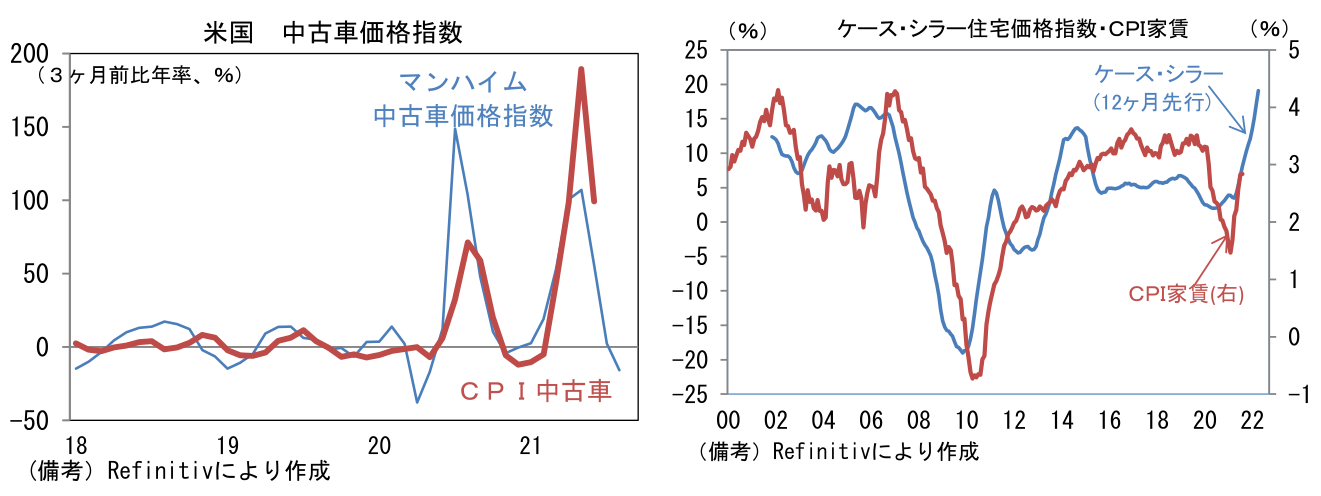

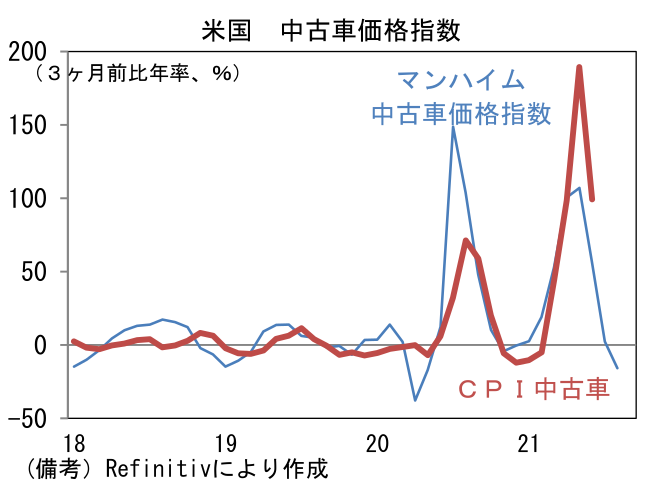

- 8月米CPIは前月比+0.3%、前年比+5.3%と市場予想に概ね一致。一方、コアCPIは前月比+0.1%、前年比+4.0%と予想比やや低めであった。コア財は前年比+7.7%へと減速、コアサービスは+2.7%へと小幅に減速した。過去数ヶ月のCPIを大きく押し上げてきた中古車は前月比▲1.5%と6ヶ月ぶりのマイナス。先行指標であるマンハイム中古車価格指数のピークアウトに鑑みれば、先行きも下落する可能性が高い。宿泊設備は上昇が一服。海外からの観光客が十分に回復していないことが背景にあるだろう。

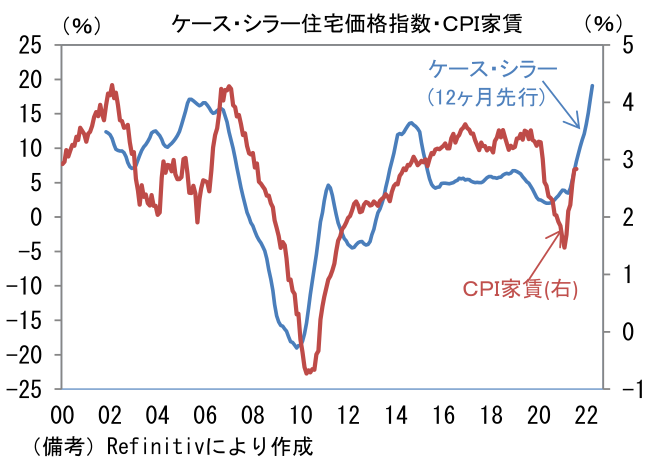

- 帰属家賃は+2.6%へと上昇加速。パンデミック発生前の3%台には届かないものの、最新の住宅価格指数上昇を踏まえると先行きは上昇加速の公算が大きい。ケース・シラー住宅価格指数は2000年代半ばの住宅バブル期に匹敵する上昇軌道にあり、これが今後CPIに反映されていくと予想される。家賃がCPIの約3割を占めることから判断すれば、今後は家賃がインフレ率上昇を主導する可能性が高い。中古車価格上昇に牽引されたインフレは金融政策との関連が希薄な反面、住宅価格上昇に牽引されたインフレは金融政策との関連が深い。金融政策に一定の影響を与えるのではないか。

注目ポイント②

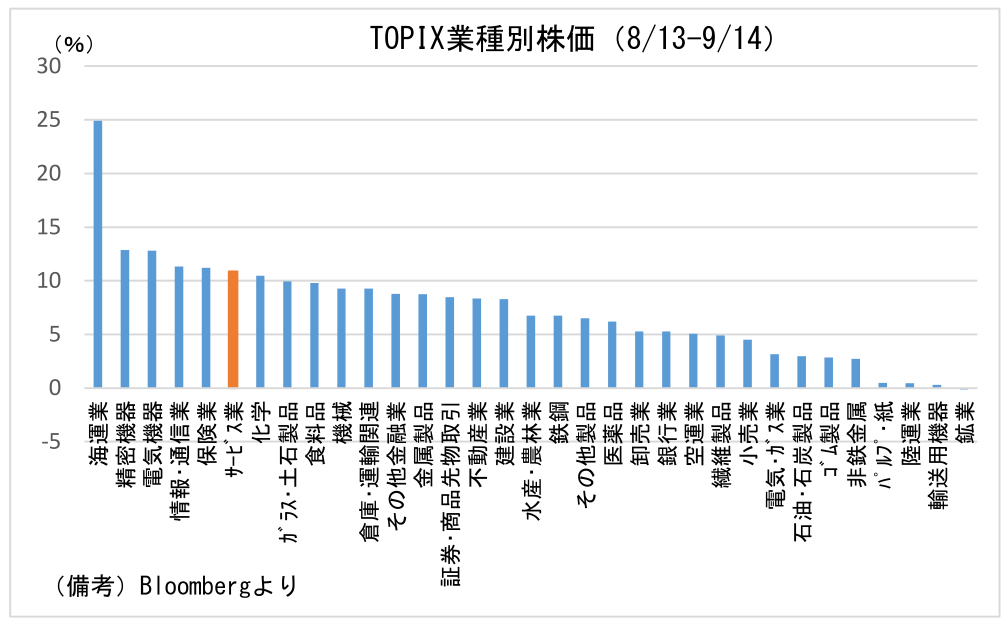

- 直近1ヶ月(8/13-9/14)の日本株上昇は国内のコロナ感染状況の安定、新政権の政策期待という日本固有の要因が大きい。この間、米国株の上昇ペースは高まっておらず、海外株主導という印象はない。TOPIXを33の業種別でみるとサービス業が6位にランクインしており、国内景気に対する期待感が窺える。DX関連のみならず外食、旅行、レジャーといったこれまで株価の足かせになってきた内需関連銘柄の上昇が特徴的。注目すべきはこの間の上昇に乗れていない輸送用機械、自動車だろう。半導体を中心とするパーツ不足による生産停滞が強く懸念されており最下位に近い。株価のアップサイドリスクとして半導体不足解消に伴う自動車の供給制約緩和を意識しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般