- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株市場は下落。NYダウは▲0.8%、S&P500は▲0.8%、NASDAQは▲0.9%で引け。VIXは21.0へと上昇。8月16日以降で初めて20を超えた。

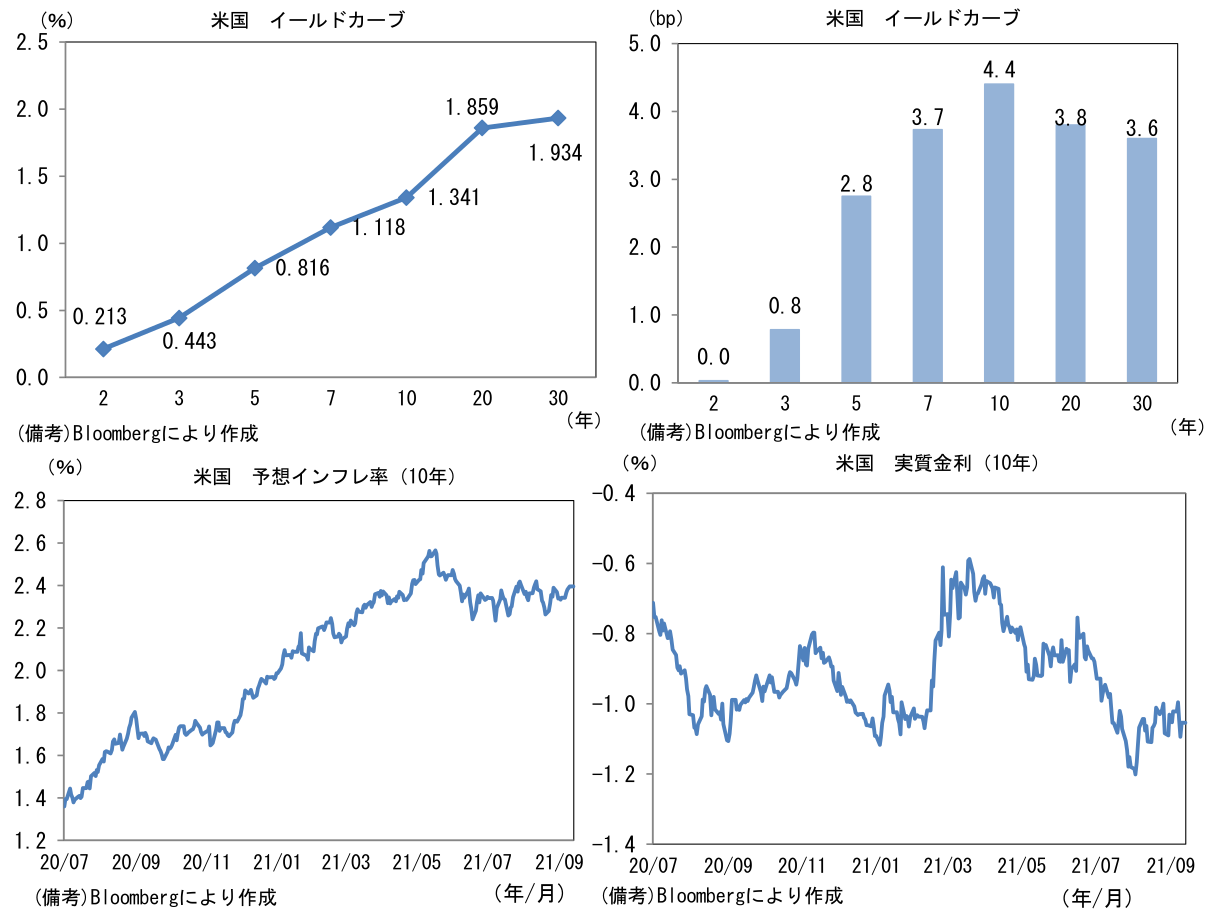

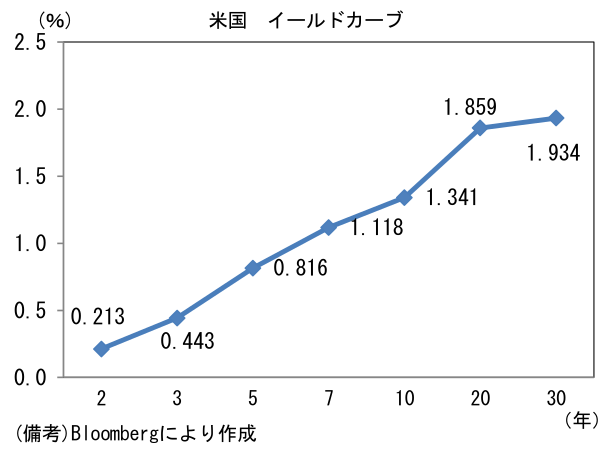

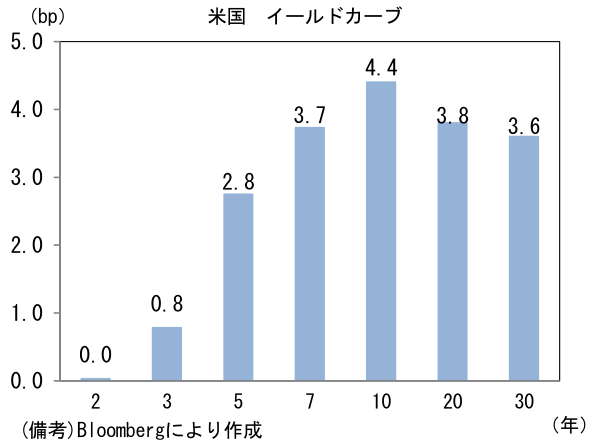

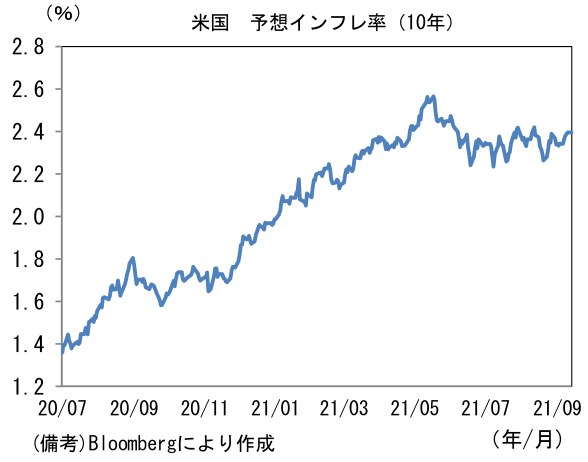

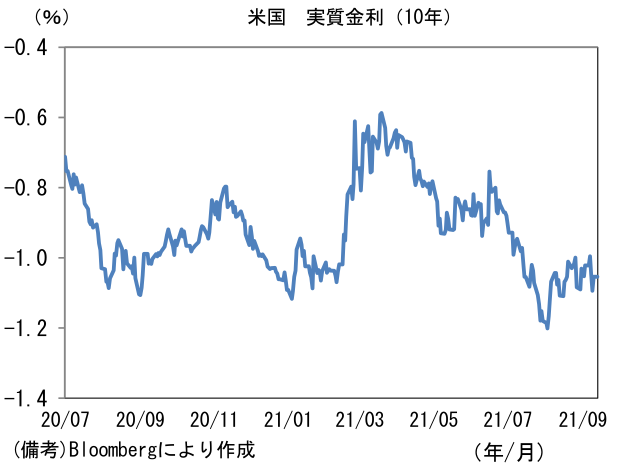

- 米金利カーブはベア・スティープ化傾向。債券市場の予想インフレ率(10年BEI)は2.395%(+0.6bp)へと上昇。実質金利は▲1.054%(+4.0bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは109後半で一進一退。コモディティはWTI原油が69.7㌦(+1.6㌦)へと上昇。銅は9694.5㌦(+307.0㌦)へと上昇。金は1789.9㌦(▲7.9㌦)へと低下。

注目ポイント

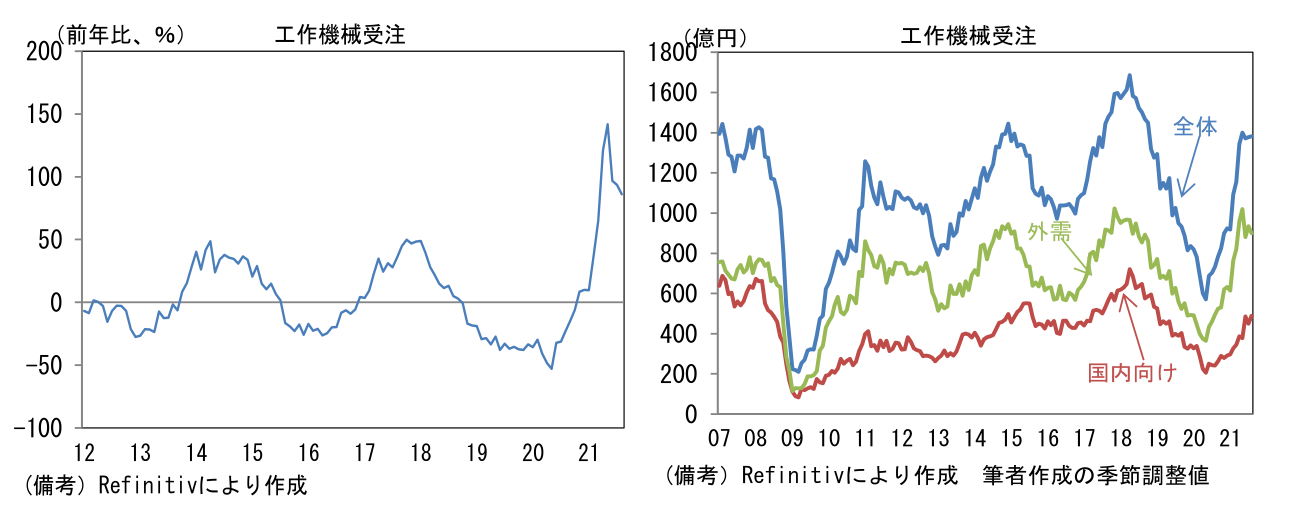

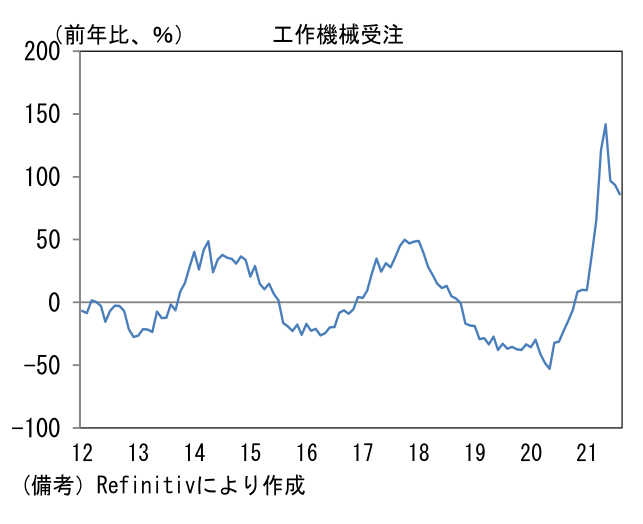

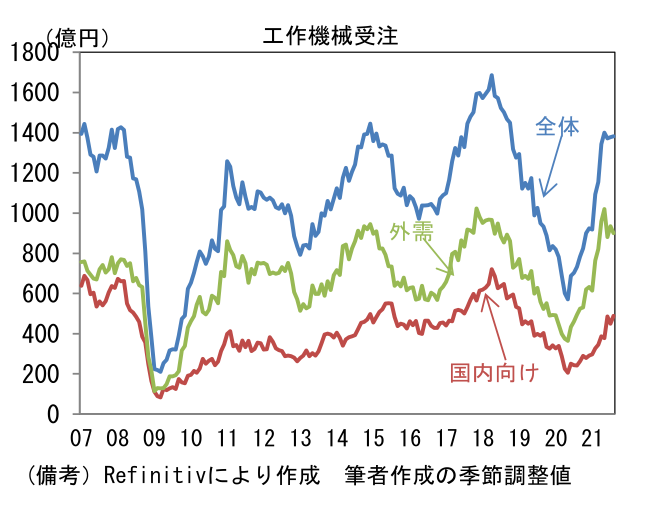

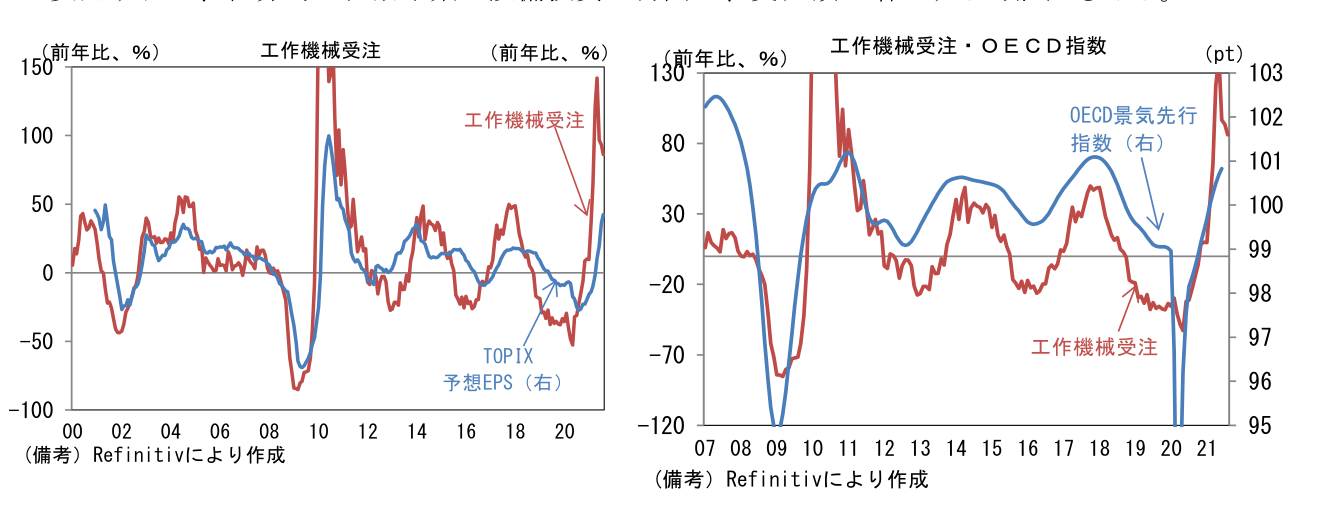

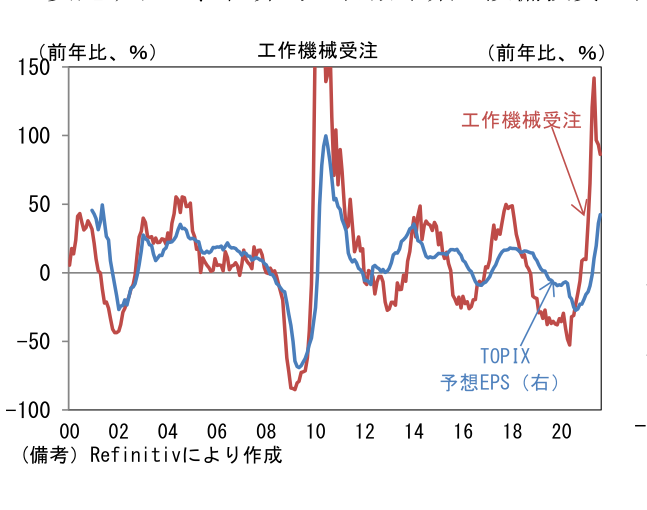

- 8月工作機械受注は前年比+86.2%と高水準の伸びが続いた。2020年4~5月に大幅な減少を記録していたその反動から2021年4~5月の前年比上昇率は強さが誇張されていたが、そうしたベースエフェクトが弱まってもなお高い伸びを維持している。8月の水準は1266億円、筆者作成の季節調整値では前月比+0.3%、1382億円であった。

- これまでのけん引役だった「外需」は前年比+78.9%の804億円であった。ベースエフェクトによる異常値的な前年比伸び率は一服。また季節調整済み前月比でも▲3.7%と2ヶ月ぶりの減少であった。地域別の詳細は確報を待つ必要があるが、7月までの傾向から判断すると中国を中心とするアジア向けが減速した可能性が指摘できる。中国側の統計では固定資産投資が減少基調にあるほか、鉱工業生産では一般機械が落ち込んでおり、設備投資に関連する指標に弱さがみられている。なお、米国向けは7月時点でさほど減速感はみられておらず、EU向けは加速基調にある。報道によれば一部企業は8月も欧州向けの受注好調が続いたという。

- 他方、これまで回復が鈍かった「国内向け」は前年比+100.4%へと上昇加速。水準は462億円となお低調も季節調整済み前月比では+8.5%、3ヶ月平均でみても+8.3%と回復基調にある。長引く内需低迷にもかかわらず、企業の設備投資意欲がなお底堅いことは安心材料と言える。

-

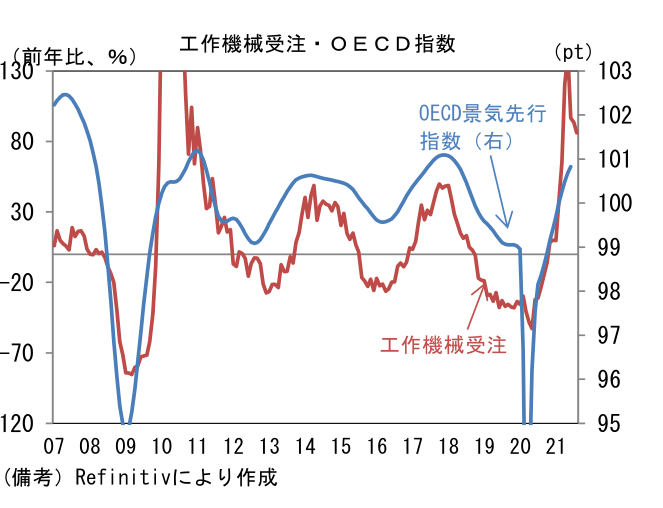

工作機械は月あたりの受注額がピーク時でも2000億円に満たない規模でありながら、そのサイクルは世界経済の包括的指標であるOECD景気先行指数と連動するほか、アナリスト予想(TOPIX予想EPS)とも一定の連動性を有するため、金融市場の行方を考察する際に重宝する。

-

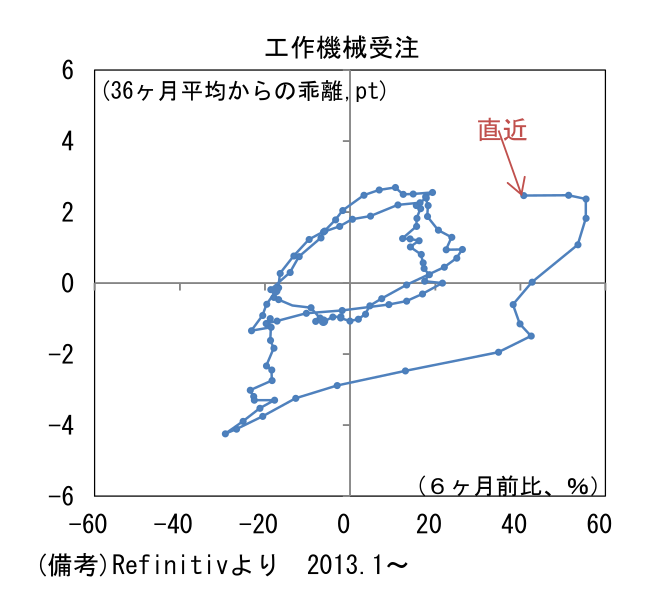

したがって、そのサイクルの方向感を掴むことは重要。そこで縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図で位置取りを確認すると、現在は右上領域を左方向に進んでおり、増加サイクルの中盤~後半にあると判断される。過去の経験則に従うなら、今後は回復モメンタムを弱めつつも、高水準を維持すると予想される。米国と欧州の景気回復に、ワクチン接種が進展している日本や韓国が加わると期待されることを踏まえれば、受注額が減少に転じるにはまだ距離があると考えられる。更に東南アジア諸国の感染状況が安定すれば、世界的に自動車業の設備投資が再開し、受注額が増加する可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般