- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 脱非常時対応、はじめの一歩

- Europe Trends

-

2021.09.10

欧州経済

新型コロナ(経済)

欧州経済全般

欧州金融政策

脱非常時対応、はじめの一歩

~ECBがPEPPの買い入れペースを減額~

田中 理

- 要旨

-

- ECBは広く予想された通り、9月の理事会で向こう3ヶ月のパンデミック緊急資産買い入れ(PEPP)の買い入れペースをやや縮小することを決定。来年3月末に期限を迎えるPEPPをこのまま打ち切るか、減額したうえで継続するか、従来からの資産買い入れ(APP)を増額するか、買い入れ継続時の各種制約にどう対応するか、12月が最後となる流動性供給策の追加実施を行うかなど、次のステップについては12月の理事会で詳しく検討し、計画を公表することを約束した。

- デルタ株の感染拡大が広がっているものの、ワクチン接種の進展もあり、ECBは景気の大きな下振れ要因とはみていない模様。足元のインフレ加速については、原油高、VAT減税終了の反動、都市封鎖によるセール時期のずれ、供給制約の余波など、一時的な要因で上振れしていると判断。ただ、物価の持続的な上振れの兆候として、供給制約の長期化による期待インフレの変化、賃上げ加速などの二次的波及の有無を注視している。スタッフ見通しでは、ヘッドライン、米国型コアともに予測期間を通じてやや上方修正した。それでも予測最終期のインフレ率が1.6%にとどまり、新たな物価目標に基づく利上げの3条件を満たすのは遠い。

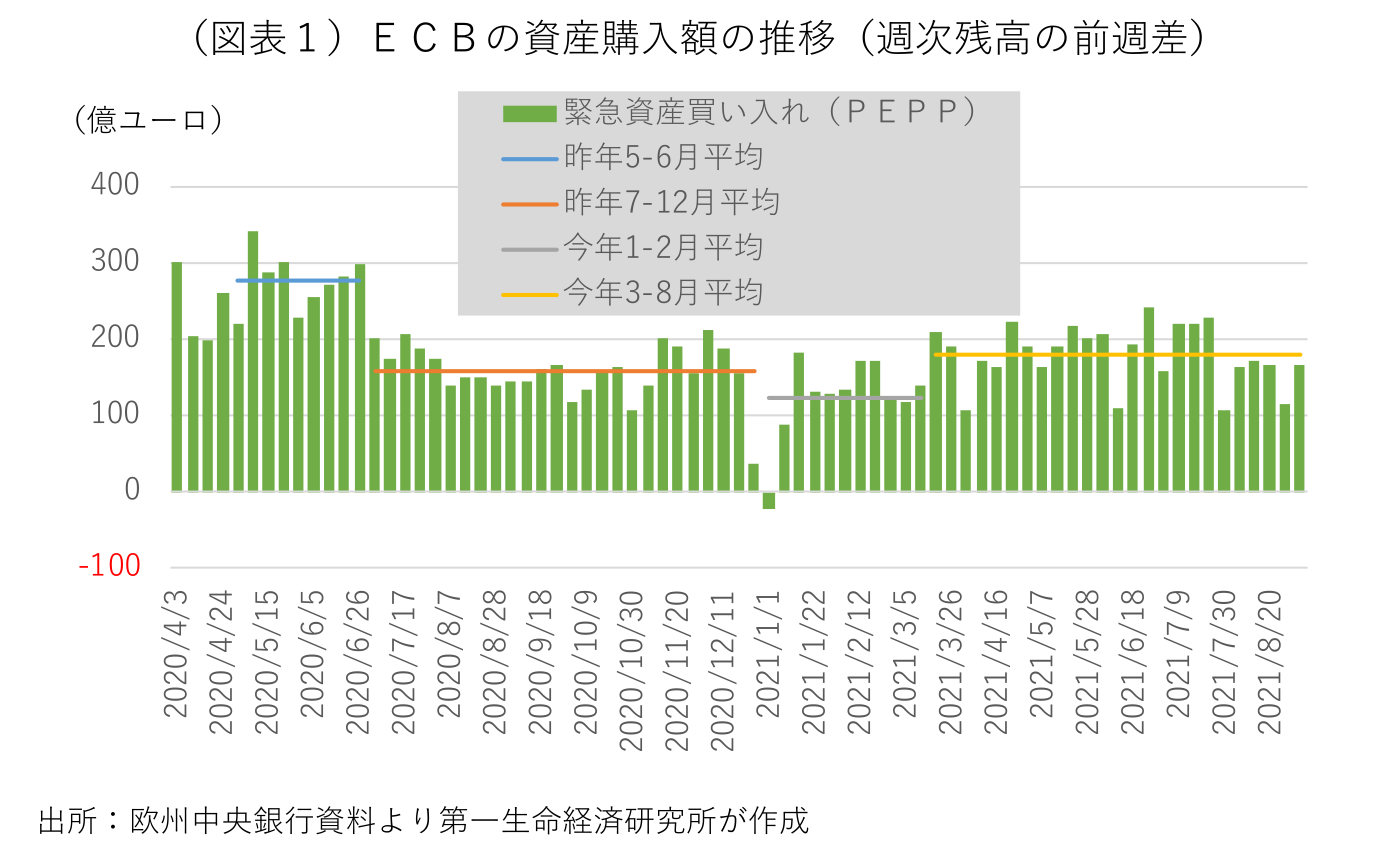

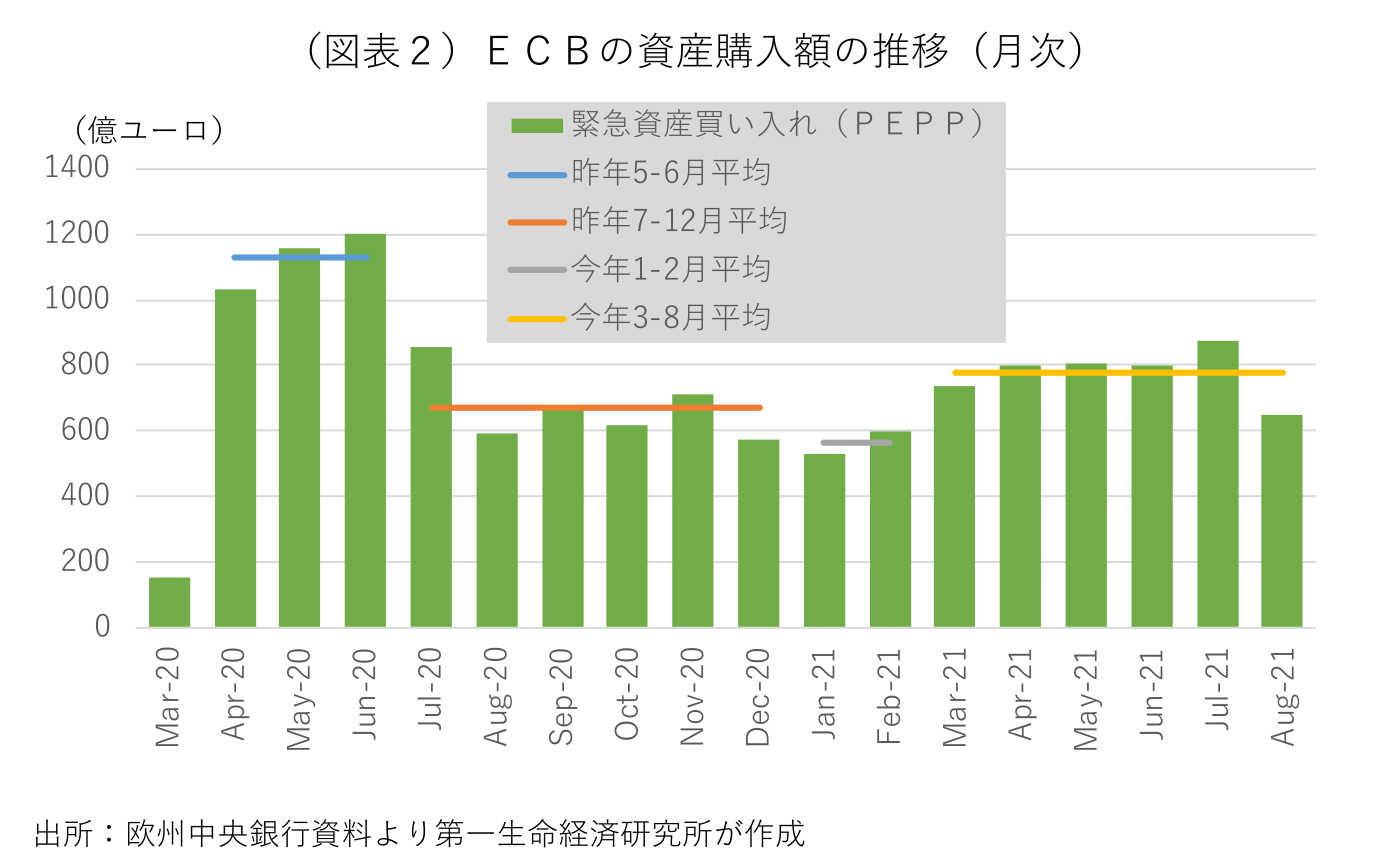

9日に終わったECB理事会では、向こう3ヶ月のパンデミック緊急資産買い入れプログラム(PEPP)を、「過去2四半期と比べて僅かに少ないペース(a moderately lower pace)で購入する」ことを決定した。最近の金融環境と物価見通しの改善で、PEPPの買い入れペースをやや減額しても、物価安定の達成に必要な緩和的な金融環境を維持することができると判断した。理事会に先駆けて、タカ派メンバーのみならず、ハト派メンバーの一部からもPEPP減額を示唆する発言が聞かれた。最近の景気回復の進展と足元の物価上振れを受け、PEPPの減額を開始することは広く予想されていた通り。ラガルド総裁は今回の変更を金融環境と物価見通しの総合判断に基づく再調整(リカリブレーション)と説明。厳密には段階的な買い入れペースの縮小を意味する「テーパリング」ではない。7月に公表した金融政策の戦略検証で物価安定の定義を見直し、慎重な緩和継続姿勢を示唆したECBも、コロナ危機対応で開始した資産買い入れの規模縮小に舵を切ったことになる。 今年3月の理事会では「年初の数ヵ月よりも大幅に高いペース(a significantly higher pace)で買い入れる」方針を明らかにし、6月の理事会でも同ペースを維持することを表明した。今年1・2月の買い入れペースは週平均で約124億ユーロ、月平均で約565億ユーロにとどまったが、買い入れ強化後は週平均で約180億ユーロ、月平均で約779億ユーロと昨年後半のペースをやや上回った(図表1・2)。「僅かに少ないペース」が具体的にどの程度の買い入れペースに相当するかの言及はなかったが、今年1・2月並みかそれをやや上回る程度と考えられる。

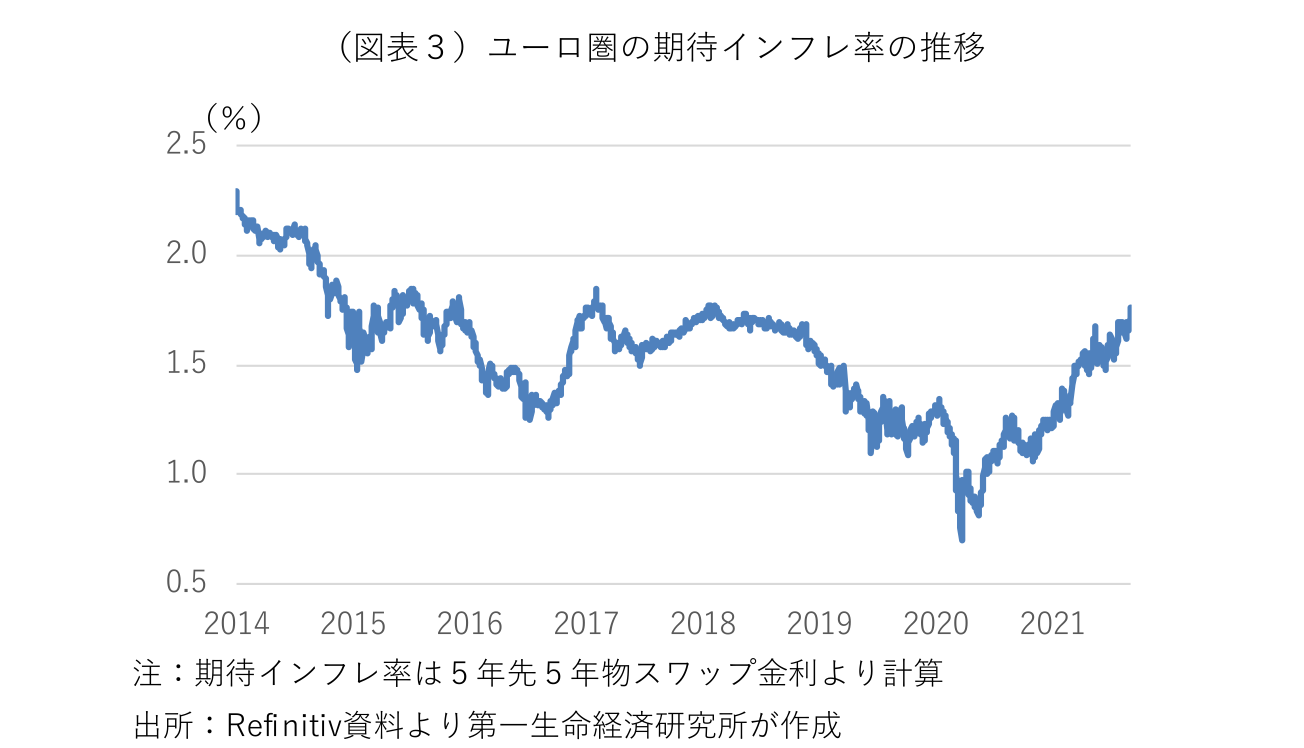

声明文では、ワクチン接種の進展や経済活動の再開を受け、景気の回復局面が前進していると評価した。デルタ株の感染拡大が経済活動の全面的な再開を遅らせるものの、パンデミックの打撃は以前と比べて小さくなっていると説明。足元の物価が想定対比で上振れし、先物金利から計算した市場参加者の中期的な期待インフレ率が1.7%台まで上昇してきているが(図表3)、ECBは最近の物価上振れの多くが一時的な要因によるもので、基調的なインフレ圧力は僅かに高まったに過ぎないと判断している。理事会内のタカ派メンバーからは最近、インフレ加速への警戒やPEPPの早期終了を求める声も聞かれたが、ラガルド総裁はPEPPの買い入れペース縮小に関わる決定が全会一致によるものだったとし、理事会内の不協和音を否定した。

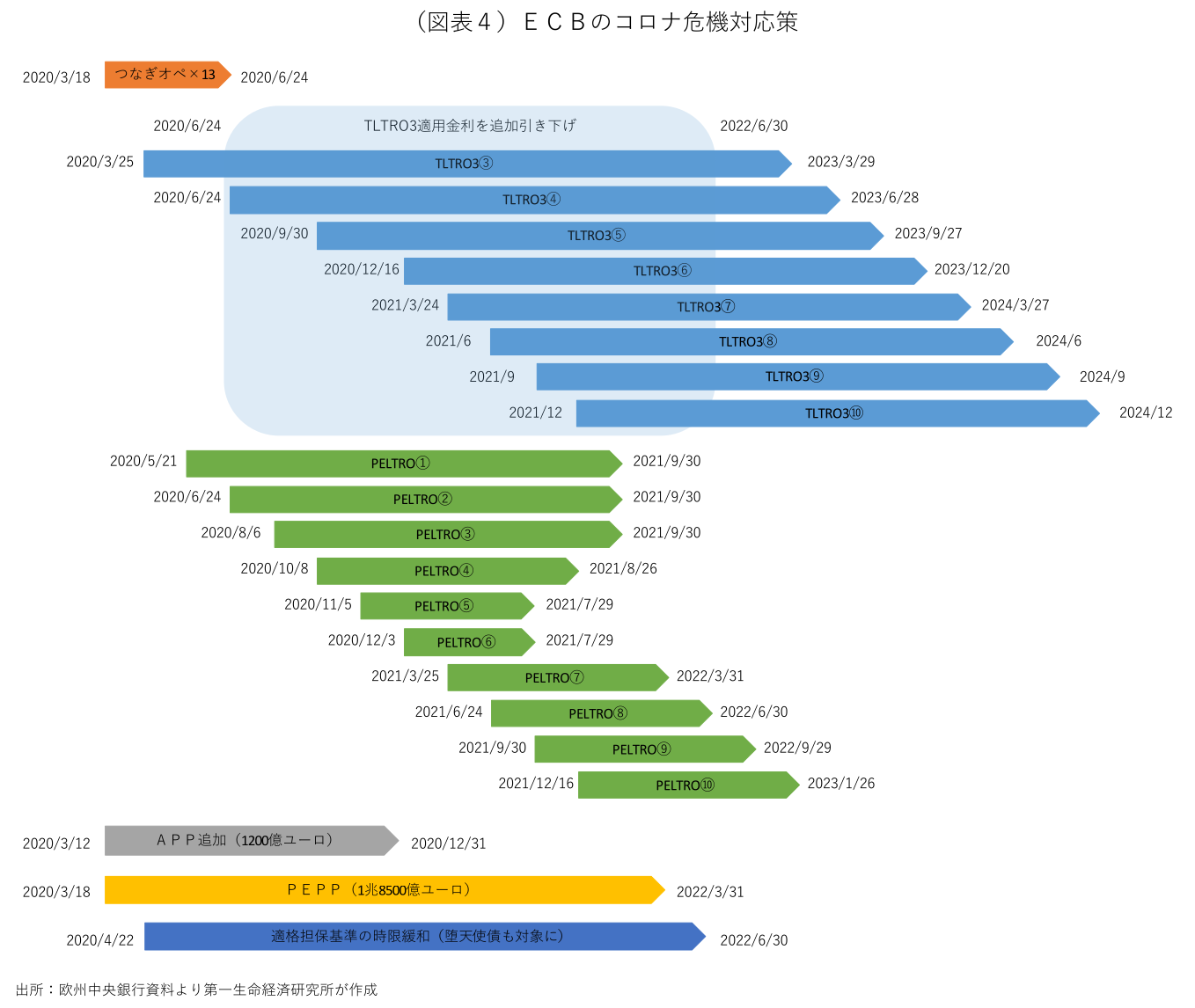

現在の政策指針によれば、PEPPに基づく資産買い入れは、総額1兆8,500億ユーロの範囲内で、少なくとも来年3月末まで、その後もコロナウイルスの危機的状況が終息したと判断するまで継続される。来年3月末でPEPPを完全に打ち切るか、減額したうえで買い入れを継続するか、買い入れ終了時の急激な金融環境の引き締まりを緩和するため、従来の資産買い入れプログラム(APP)を月額200億ユーロから増額するかなど、大規模緩和の縮小に向けた次のステップについては、今回の理事会では議論せず、12月の理事会で何らかのアナウンスがあることを繰り返し表明した。PEPP終了で買い入れ対象から再び除外されるギリシャ国債の取り扱いや、資本金クォータに基づく国債の買い入れ割合や一定割合以上の債券保有を禁止する「33%ルール」が買い入れの制約になるのか、12月が最後の実施となる条件付き流動性供給オペの第三弾(TLTRO3)とパンデミック緊急流動性供給オペ(PELTRO)を追加で実施するかについても、12月に詳しく検討すると述べた(図表4)。

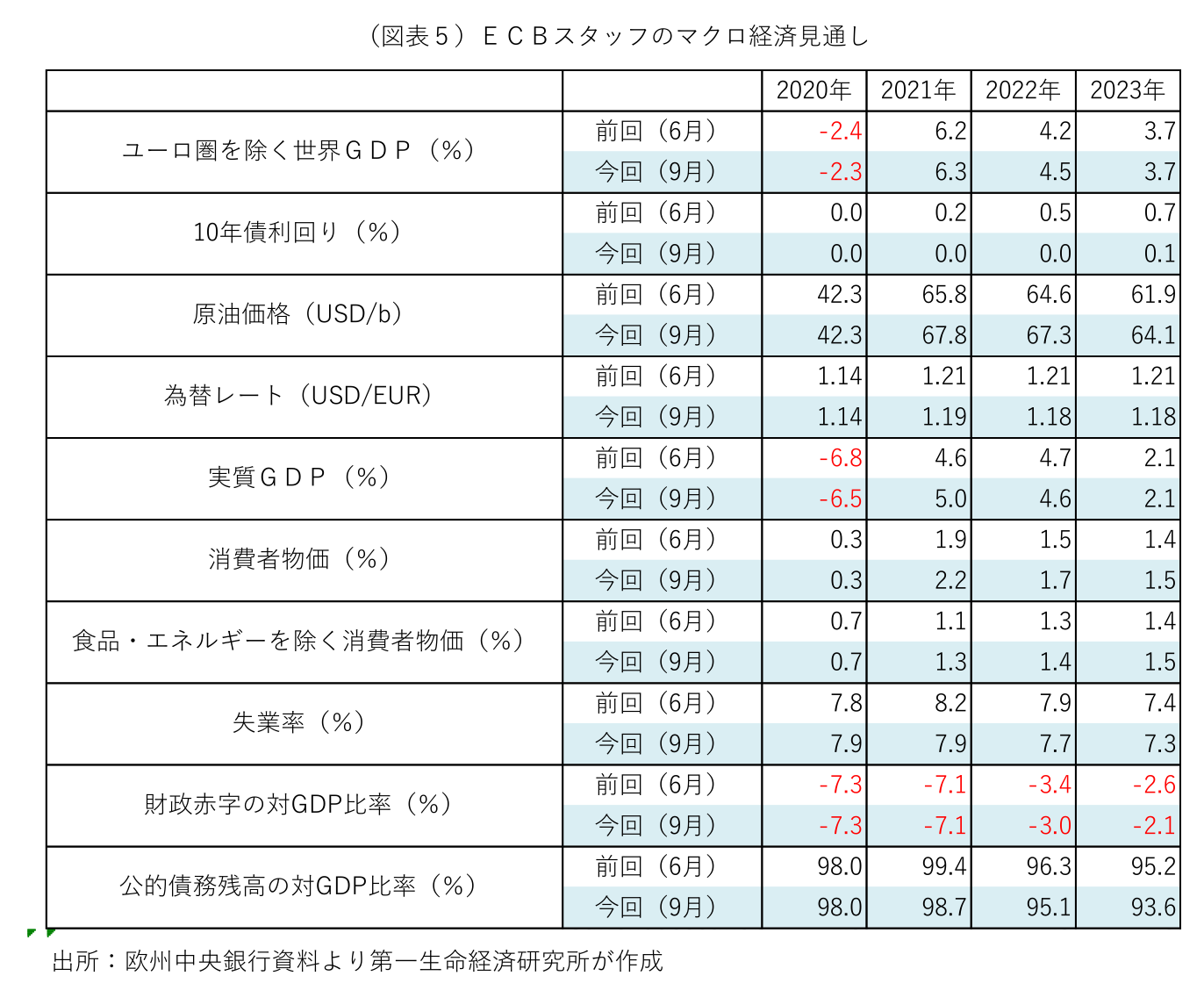

四半期毎に公表されるECBのスタッフ見通しは、実績値の上振れを除けば成長率見通しが概ね前回通りだった一方で、物価見通しはヘッドライン、変動の大きいエネルギー・食料を除いた米国型コアともに、予測期間を通じて上方修正された(図表5)。四半期毎の見通しでは、予測最終期のインフレ率が1.6%と、前回の1.5%からやや上方修正された(図表6)。足元の物価上振れは、原油高、ドイツのVAT減税終了の反動、都市封鎖による夏季セール時期のずれ、供給制約の影響など、一時的な要因によるものであると判断している。上方修正後も物価安定の達成は遠く、近い将来に利上げの3条件(予測期間の中間地点、予測期間の後半、中長期的な基調インフレが何れも2%)を満たすことは展望できない。今後、物価の持続的な上振れが起きるかどうかを判断するに当たっては、供給制約の長期化で人々の期待インフレ率が上方にシフトすることや、最近の物価上昇を受けて賃上げ加速など二次的影響が顕在化するかを注視していると説明した。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済