- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株市場はまちまち。NYダウは▲0.2%、S&P500は▲0.0%、NASDAQは+0.2%で引け。VIXは16.40へと上昇。

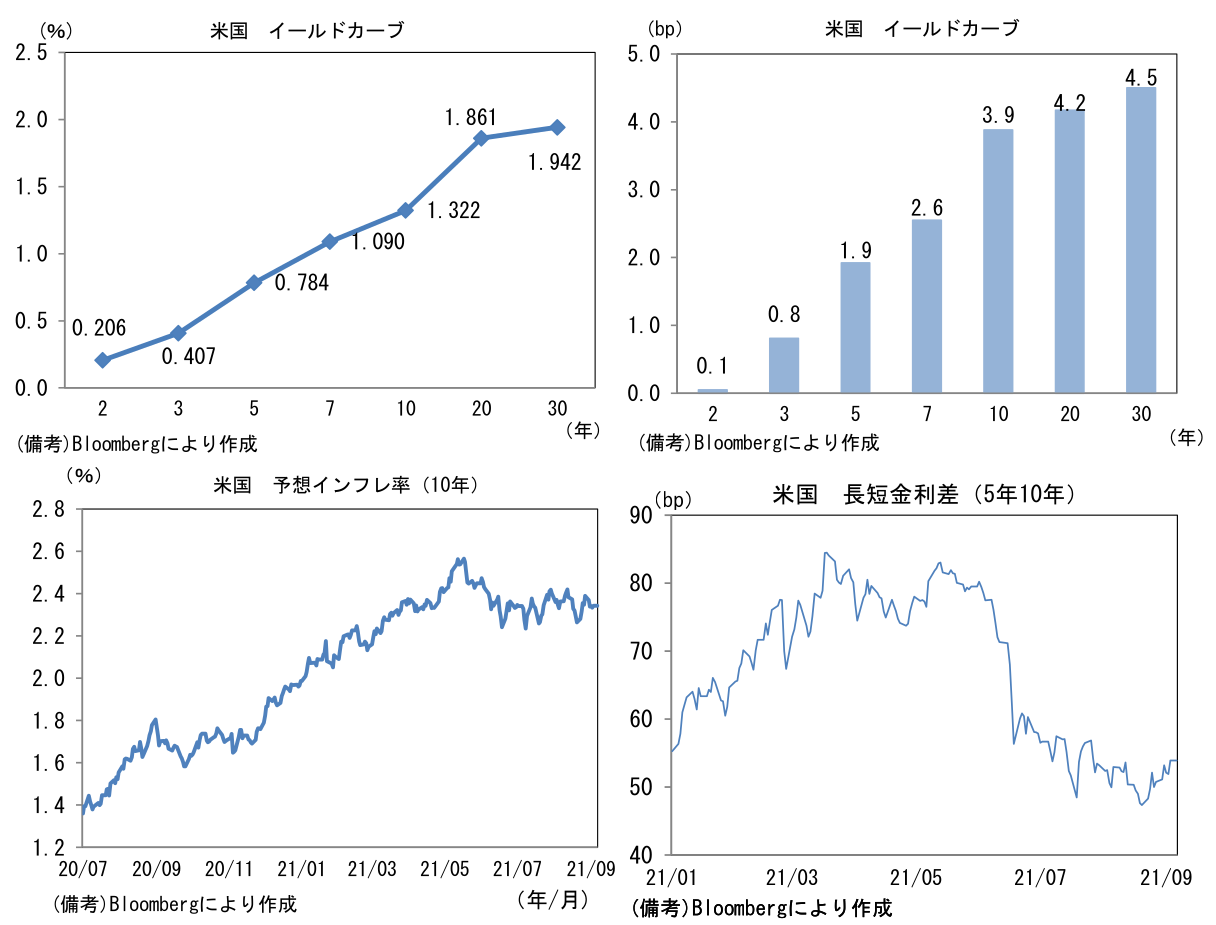

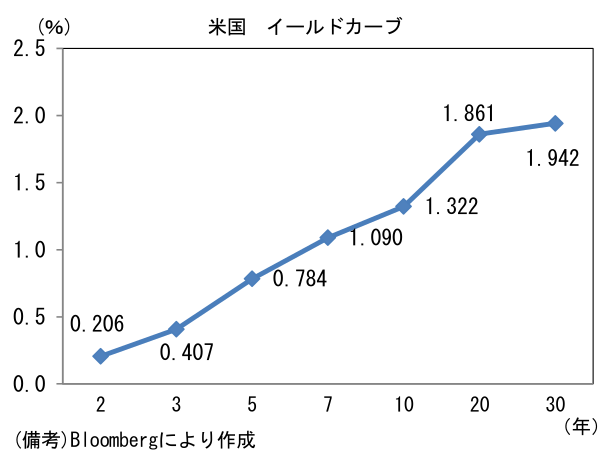

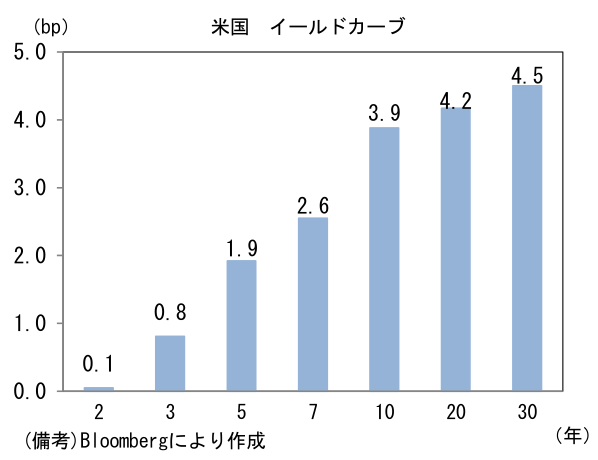

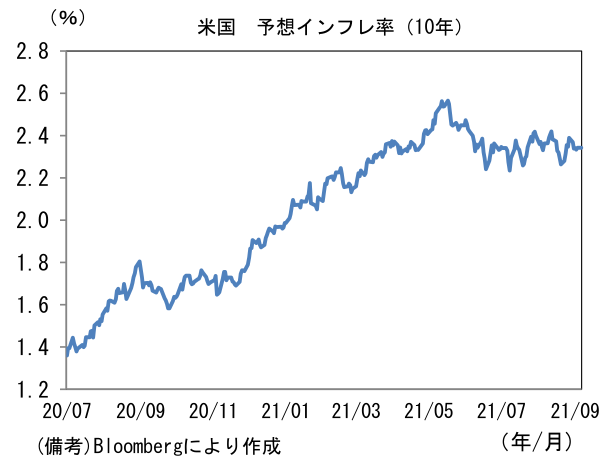

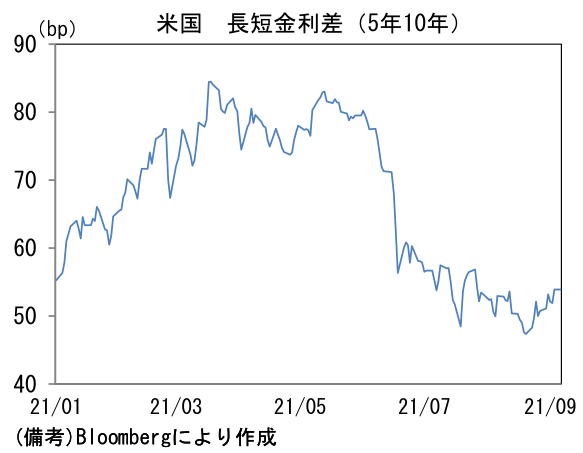

- 米金利カーブはベア・スティープ。債券市場の予想インフレ率(10年BEI)は2.342%(+0.9bp)へと上昇。実質金利は▲1.022%(+3.1bp)へと上昇。長短金利差(5年10年)は縮小傾向が一服。

- 為替(G10通貨)はUSDが軟調。USD/JPYは109後半へと低下。コモディティはWTI原油が69.7㌦(▲0.3㌦)へと低下。銅は9431.5㌦(+54.5㌦)へと上昇。金は1831.5㌦(+22.1㌦)へと上昇。

注目ポイント①

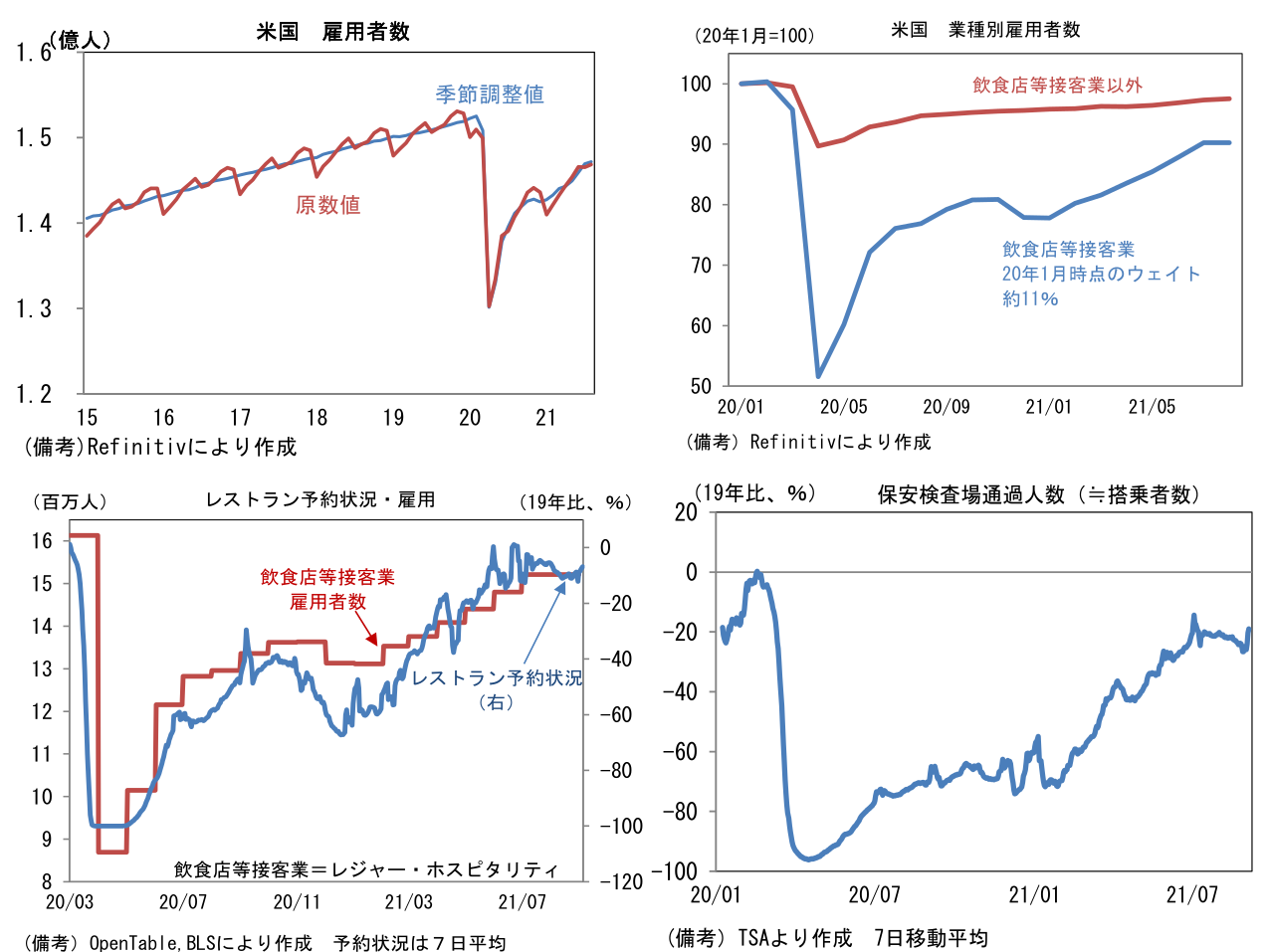

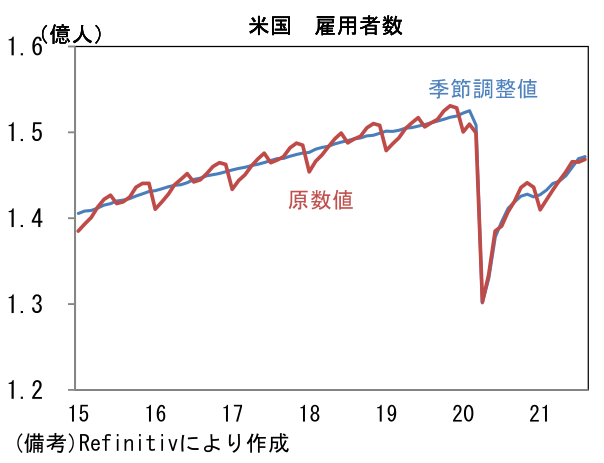

- 8月米雇用統計は雇用者数が前月比+23.5万人と市場予想(+72.5万人)を大幅に下回った反面、失業率は市場予想どおり5.2%へと0.2%pt低下した。振れの大きい雇用統計の性質上どんな数字が出てきても不思議ではなかったが、それでも雇用者数の伸び鈍化は目を引く結果であった。原数値でも+31.2万人とさほど変わらない。また季節指数は2019年対比で季節調整値を膨らます方向へと動いており「季節調整によってヘッドライン(季節調整値)の伸びが抑えられた」との指摘はあたらない。その反面、失業率は労働市場の順調な回復を示す結果であった。事業所調査(雇用者数)と家計調査(失業率)の乖離が大きく単月の結果で評価は定まらないが、9月FOMCでテーパリング開始を決定する明確な根拠にはならなかったと捉えるのが自然だろう。

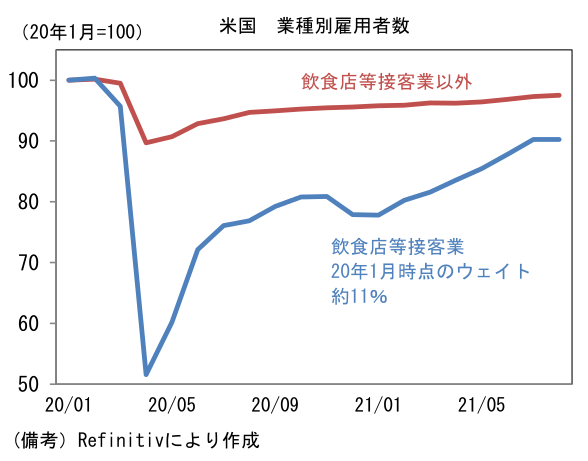

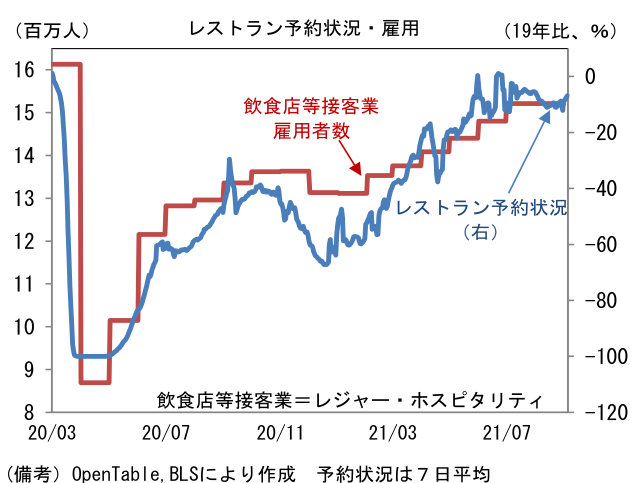

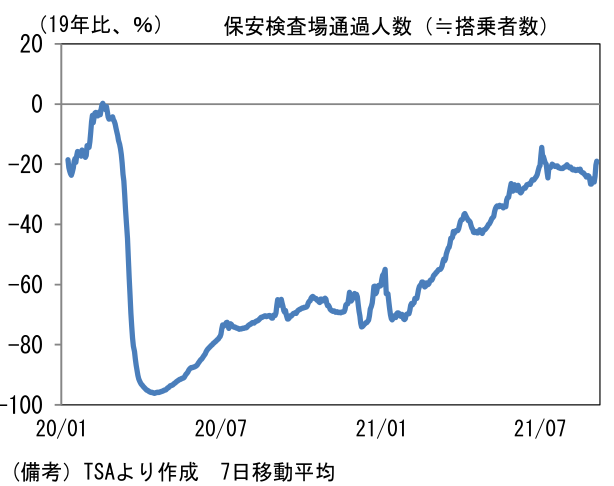

- 雇用者数は過去2ヶ月分が13.4万人の上方修正となり、7月分は+105.3万人であった。3ヶ月平均では+75.0万人と順調な回復経路にある。8月単月では外食やホテル業界が含まれるレジャー・ホスピタリティ(飲食店等接客業)は前月比フラットと伸びが止まった。飲食店の予約件数(OpenTableデータ)や搭乗者数(TSAデータ)は回復が一服しており、それが影響した可能性がある。双方とも年央までは力強い回復基調にあったものの、コロナ前の水準には到達しておらず、このところ伸びが鈍化している。飲食店予約件数は2019年対比で1割程度低く、搭乗者数は2割程度少ない水準で頭打ちになっている。これら労働集約的産業では、客足の回復が鈍いなか、雇用者数が伸びにくいのだろう。一方で、専門職(+7.4万人)、教育(+3.5万人)は伸びた。また消費チャネルがオンラインへとシフトするなか、運輸(+5.3万人)は増加、小売(▲2.9)は減少とコロナ禍を象徴する動きもみられた。

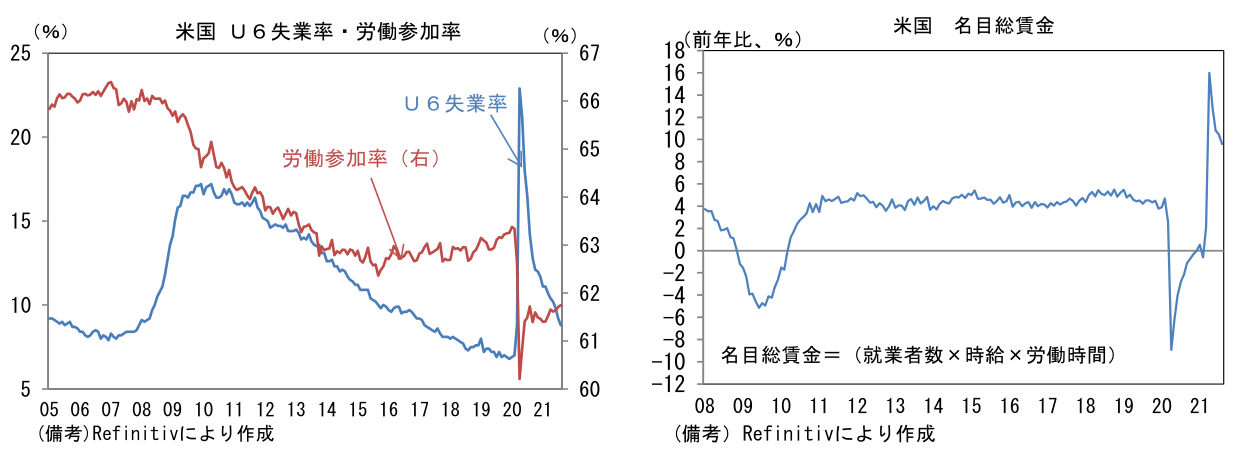

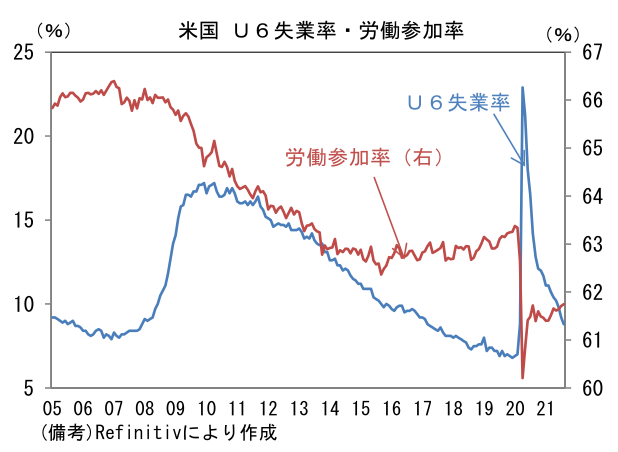

- 労働参加率は61.75%へと0.04%pt上昇した。パンデミック発生前後で生じた断層は埋まっていないが、着実に水準を切り上げており労働市場の質的回復を映じている。職探しを諦めた人やフルタイムを希望しながらもパートタイム労働を余儀なくされている人を失業者と見做したU6失業率は8.8%へと0.4%ptも低下した。

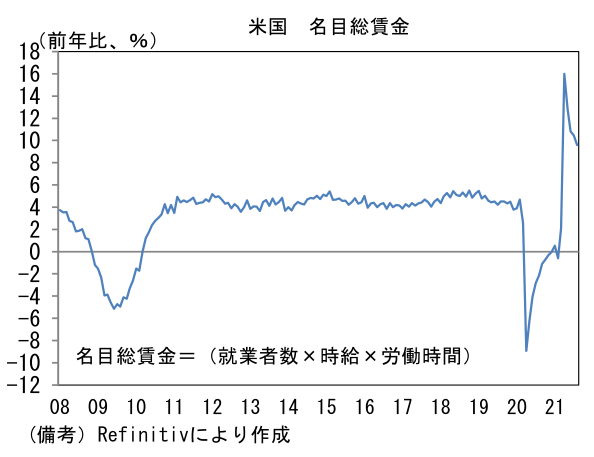

- 平均時給は前月比+0.6%、前年比+4.3%であった。人手不足感が強まるなか、企業が魅力的な待遇を提示することで労働者の確保に努めている様子が窺える。また週平均労働時間は34.7と異例の水準で高止まりした。その結果、名目総賃金(就業者数×時給×労働時間)は前月比+0.8%と強く伸び、前年比では+10.2%と大幅に増加した。

- 今回の結果によって9月FOMCにおけるテーパリング開始の「決定」の可能性は大きく後退したと判断される。10月8日に発表される9月雇用統計で評価を重ねたうえ、11月FOMCにて決定するシナリオが再有力と思われる。

注目ポイント②

- 菅首相が自民党総裁選への出馬意向を取り下げたことで、総裁選の行方は混沌としてきた。現時点で出馬を表明している岸田氏に加え、河野氏が出馬意向との報道があり、また高市氏も出馬に意欲的な姿勢を示している。党内派閥の力学は極めて読みにくく、誰が新総裁に就任するか現時点で判然とせず、コンセンサスもないようだが、経済政策については何れの候補も「大胆」なものになる見込みで大きな差はでないだろう。過去に財政再建の必要性を主張する発言があったとしても、パンデミック発生後に大きく見解が変わっている可能性もあり、コロナ禍においては差が出にくいとみられる。なお、ここ数日の株価は、菅首相が出馬意向を取り下げたことで「新たな人物が新たな経済対策」という期待感もあって上昇に弾みがついた面があるのは事実だが、本質的には日本のコロナ感染状況の好転が重要だろう。東京都の新規陽性判明者数はこの1週間で明確に減少しており、今後ワクチン接種の進展が予想される下で、経済活動が再開するとの期待が膨らんでいるとみられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般