- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.2%、S&P500は▲0.5%、NASDAQは▲1.2%で引け。VIXは19.40へと上昇。中国の政策当局が民間企業の規制を強化する姿勢を示したことで中国、香港株が急落、他市場へも波及した。

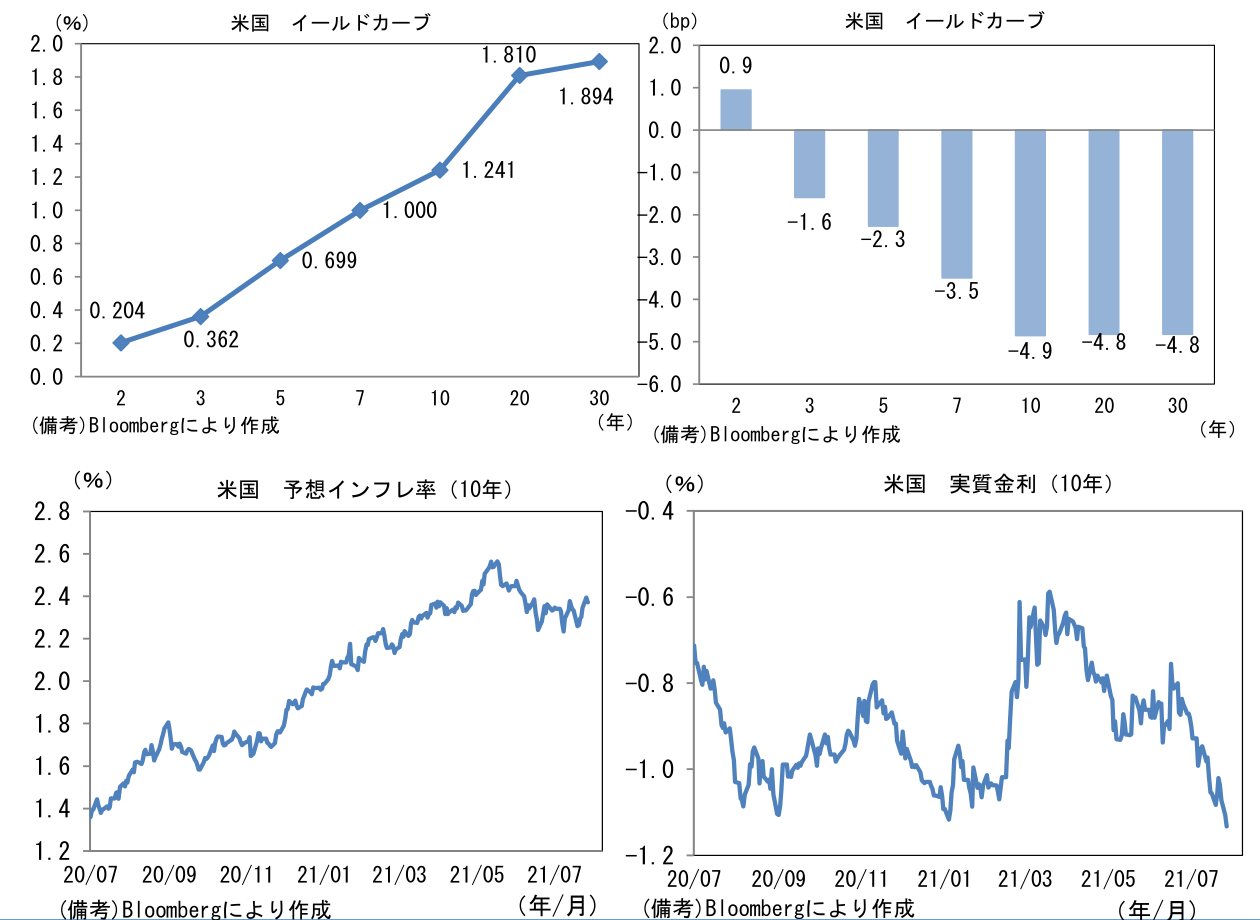

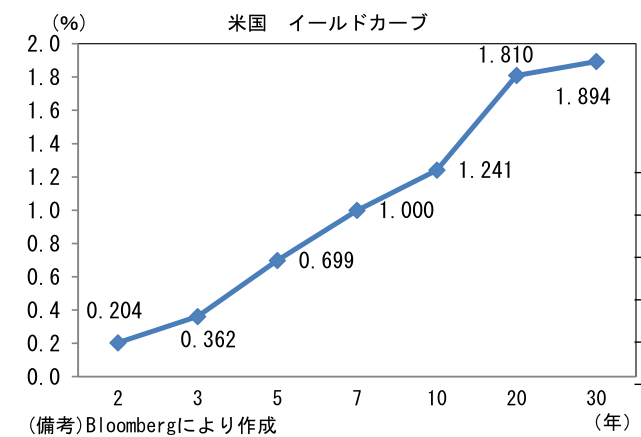

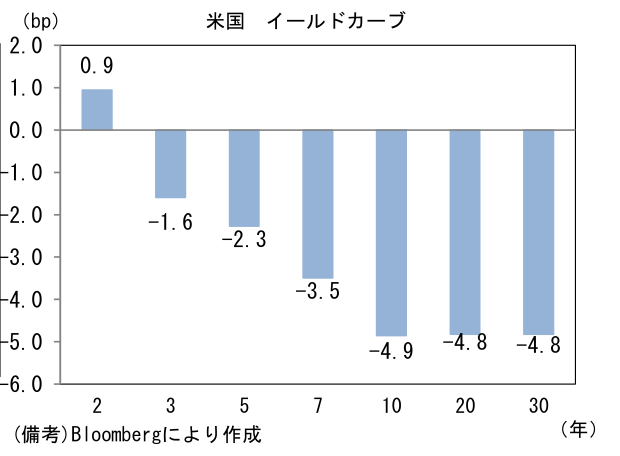

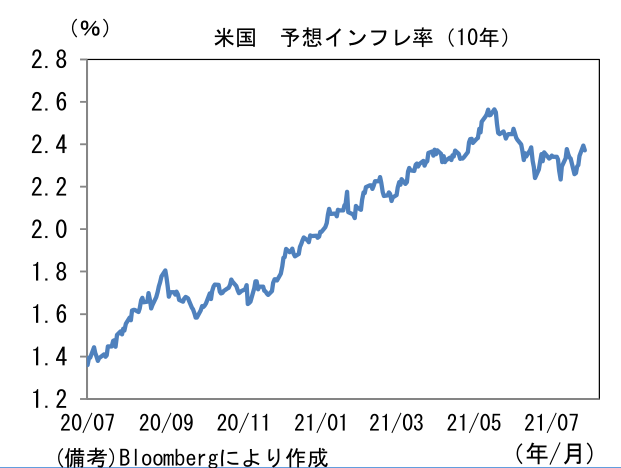

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.372%(▲2.2bp)へと低下。実質金利は▲1.133%(▲2.6bp)へと低下し、パンデミック発生後の最低に比肩。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは109後半で一進一退。コモディティはWTI原油が71.7㌦(▲0.3㌦)へと低下。銅は9758.5㌦(▲51.0㌦)へと低下。金は1799.8㌦(+0.6㌦)へと上昇。

#経済指標

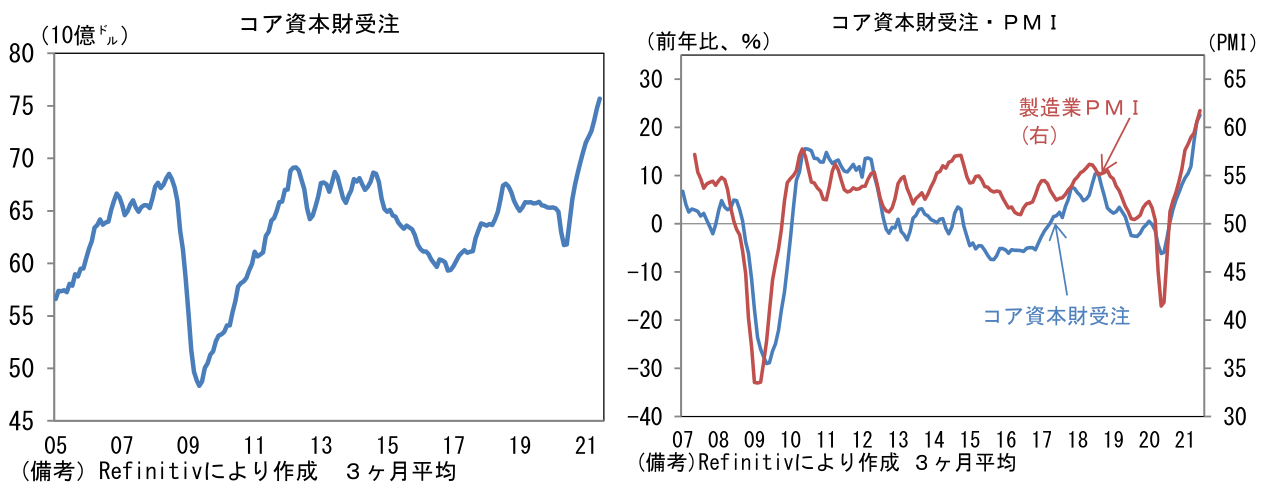

- 6月米耐久財受注は前月比+0.8%と2ヶ月連続増加。半導体不足の影響もあって自動車が小幅減少となった反面、民間航空機の受注回復が全体を押し上げた。コア資本財(航空機を除く非国防資本財)は前月比+0.5%と増加基調を維持。各種サーベイで示されているとおり製造業の業況は好調、それが旺盛な設備投資に繋がっている。

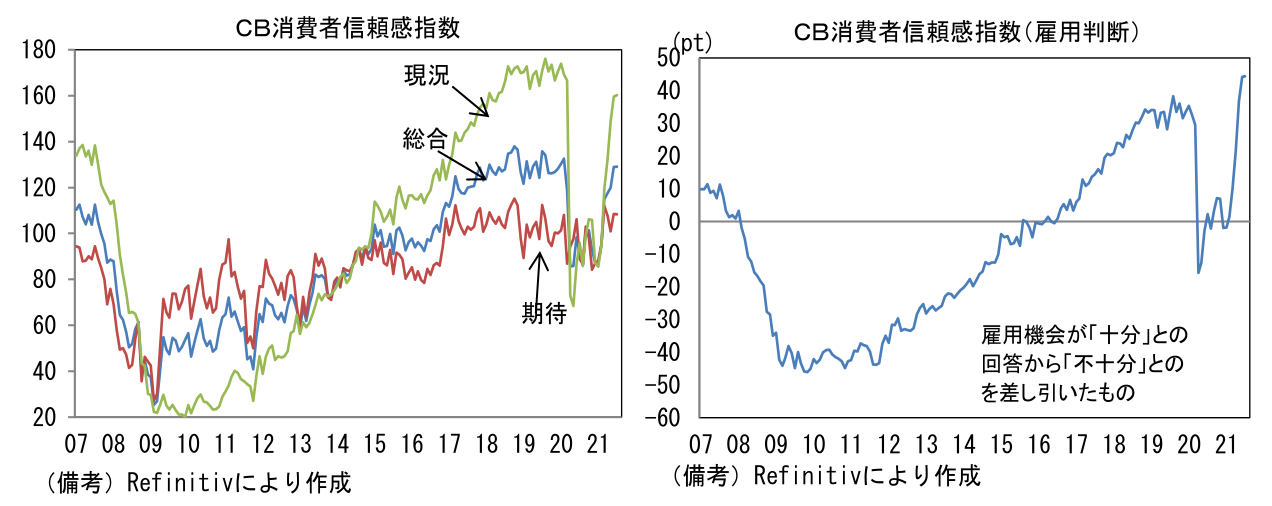

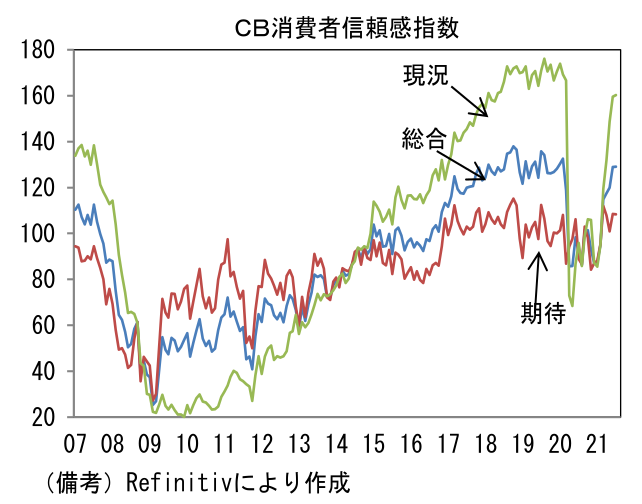

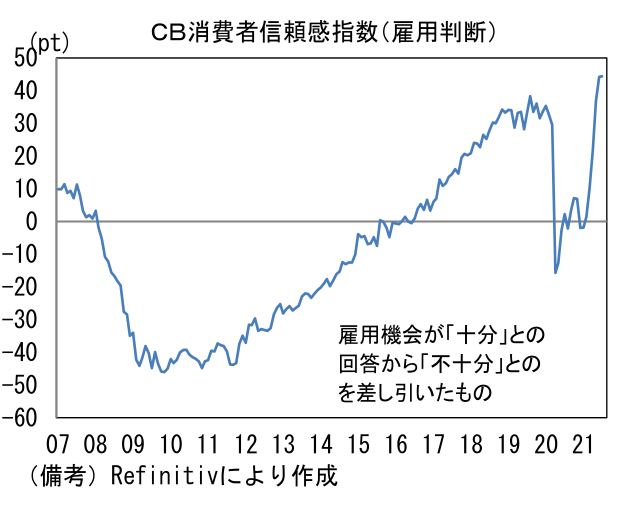

- 7月CB消費者信頼感指数は129.1へと小幅ながら改善し、パンデミック発生直前の水準を回復。現況(159.6→160.3)、期待(108.5→108.4)が共に高水準を維持。足もとで変異株拡大がリスクとして認識されつつあるものの、現時点で経済活動を制限する動きはみられておらず、消費者の景況感に与える影響は軽微。雇用統計の先行指標として注目される雇用判断DIは44.4へと上昇し、2000年以降の最高水準に到達。企業の人手不足感が強まる下、労働市場へのアクセスが容易であることが示された。失業保険の特例措置終了を9月に控え、多くの失業者が復職を果たすと期待される。現時点で7月雇用統計の雇用者数は90万人程度の増加予想がコンセンサスとなっている。

注目ポイント

-

今晩(日本時間29日午前3時)のFOMCではテーパリングに関する「議論」の進展が示される見込み。市場参加者の中心的見通しは年内に公式な「宣言」があった後、22年1Q(おそらく1月)に資産購入減額開始、22年中に買入れを終了するスケジュール感となっている。これまでに蓄積されたマクロ指標から判断する限り、そうした見通しの実現可能性は高まっていると判断される。もっとも、足もとの変異株の感染拡大は新たなダウンサイドリスクとして認識してされるだろう。ワクチン接種率の頭打ち、および感染再拡大はFEDにとって予想外だった可能性があり、そうした認識が声明文やパウエル議長の記者会見で示されても不思議ではない。そうなればハト派色の強いFOMCになりそうだ。

-

他方、住宅価格高騰に関する言及があれば、タカ派的な印象を与えそうだ。景気刺激策の副作用として住宅価格の著しい上昇があり、それに警鐘を鳴らす声があるのも事実。6月FOMC議事要旨でも、住宅価格が高騰している状況に鑑みて、MBS購入の早期減額を主張する参加者の存在が明らかになっていた。

-

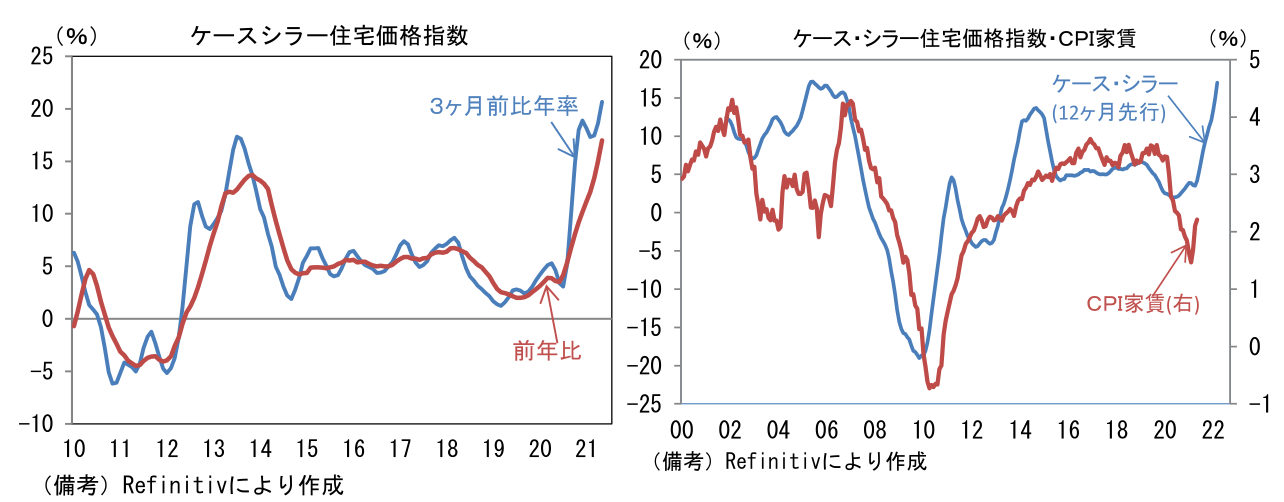

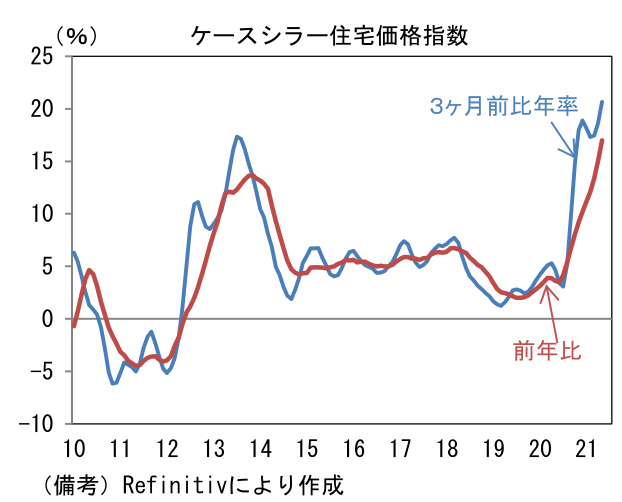

住宅価格の高騰は、やや長い目でみるとインフレ指標を押し上げる公算が大きく、金融政策に一定の影響を与える可能性が高い。事実、CPIで約3割のウェイトを有する(帰属)家賃に対して、1年程度の先行性を有するケース・シラー住宅価格指数は大幅に上昇している(住宅設備のメンテナンス費などを含んだ住居費では約4割のウェイトを有する)。

-

27日に公表された5月ケース・シラー住宅価格指数は前月比+1.81%、3ヶ月前比年率(3ヶ月平均)では+20.65%、前年比では+16.99と2000年代半ばの住宅バブル期に匹敵する勢いで上昇。CPI家賃は、パンデミックによって一度は上昇モメンタムが急減速したものの、2021年入り後に底打ちした後は上昇基調に服しており、今後CPIの上昇ドライバーになる公算が大きい。CPI家賃はパンデミック発生前の伸び率を超えても不思議ではない。過去数ヶ月の物価指標を押し上げてきた中古車、宿泊施設、航空運賃等に比べ、家賃の上昇は持続可能性が高く「一時的」にならない可能性があり、そうなれば金融引き締めを促す一因になりかねない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般