- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲2.1%、S&P500は▲1.6%、NASDAQは▲1.1%で引け。VIXは22.50へと上昇。変異株への警戒もあってか利益確定売りが膨らんだ。

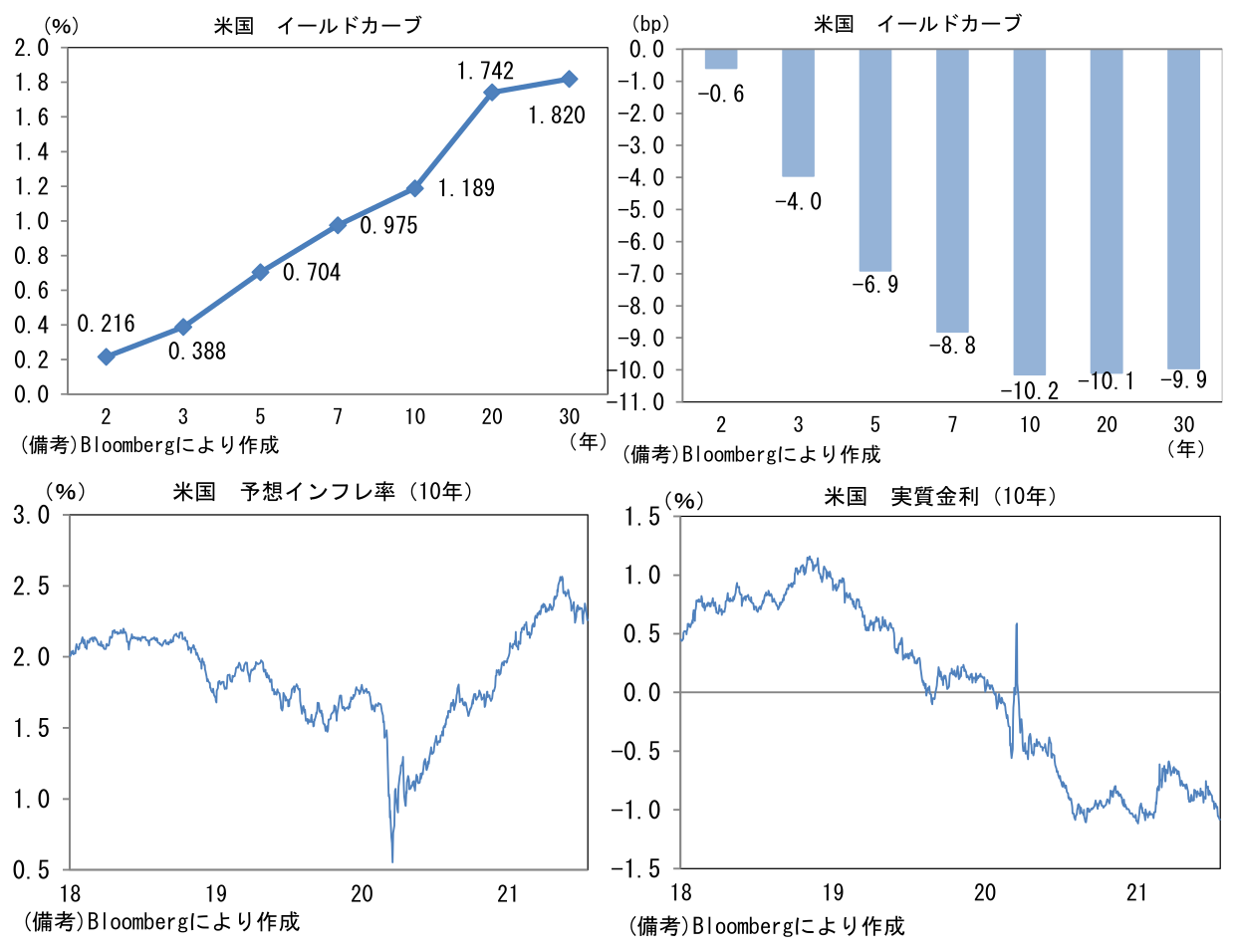

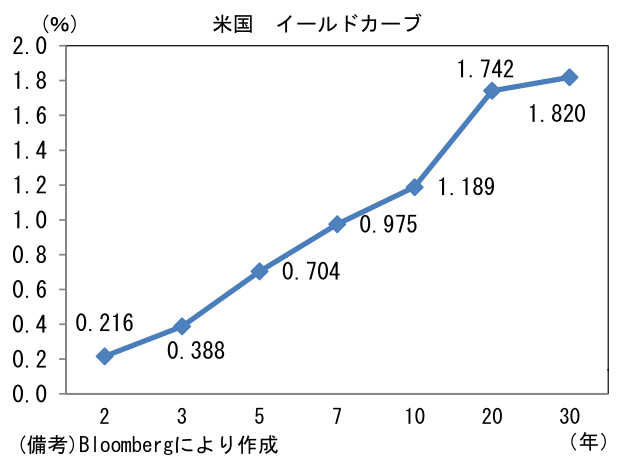

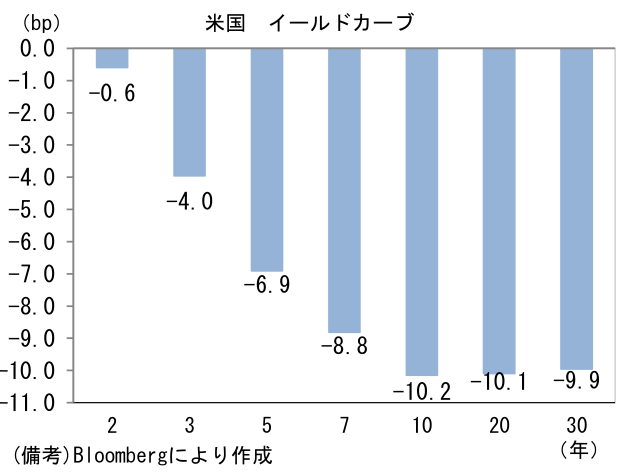

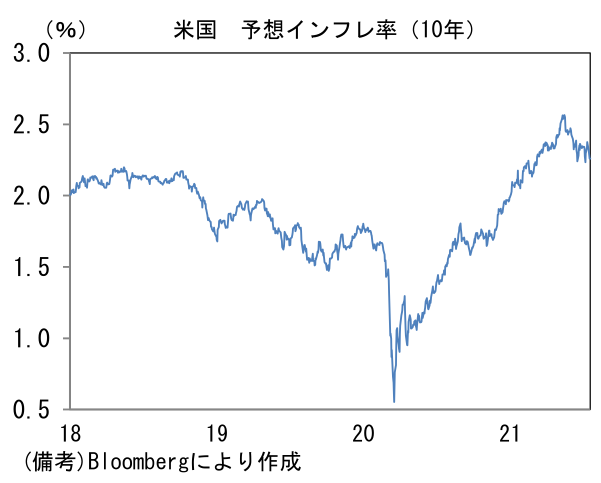

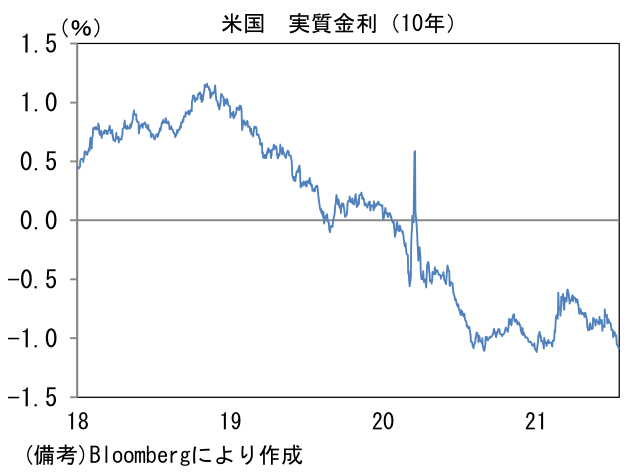

- 米金利カーブは大幅にブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.259%(▲7.4bp)へと低下。実質金利は▲1.083%(▲2.8bp)へと低下し、パンデミック後の最低水準に比肩。

- 為替(G10通貨)はUSDとJPYが堅調。USD/JPYは109半ばへと低下。WTI原油が66.4㌦(▲5.4㌦)へと低下。銅は9222.0㌦(▲205.0㌦)へと低下。金は1809.2㌦(▲5.8㌦)へと低下。

経済指標

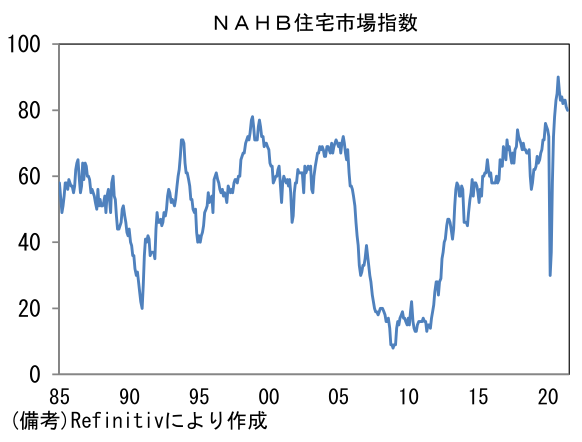

- 7月NAHB住宅市場指数は80へと1pt低下。旺盛な住宅購入意欲の下、異例の高水準を維持しているものの、2021年入り後は徐々に水準を切り下げている。住宅価格高騰により消費者の住宅購入意欲が減衰し、新築住宅販売のブーム的増加が落ち着いたことが背景。建設業者の景況感はある意味正常化に向かっている。

注目ポイント

- 日経平均は年初来の上昇を全て消した。半導体を中心とするIT関連財銘柄の上昇だけでは指数を支えるのに不十分であることが露呈した。指数上昇には内需関連銘柄の回復が不可欠と考えられる。

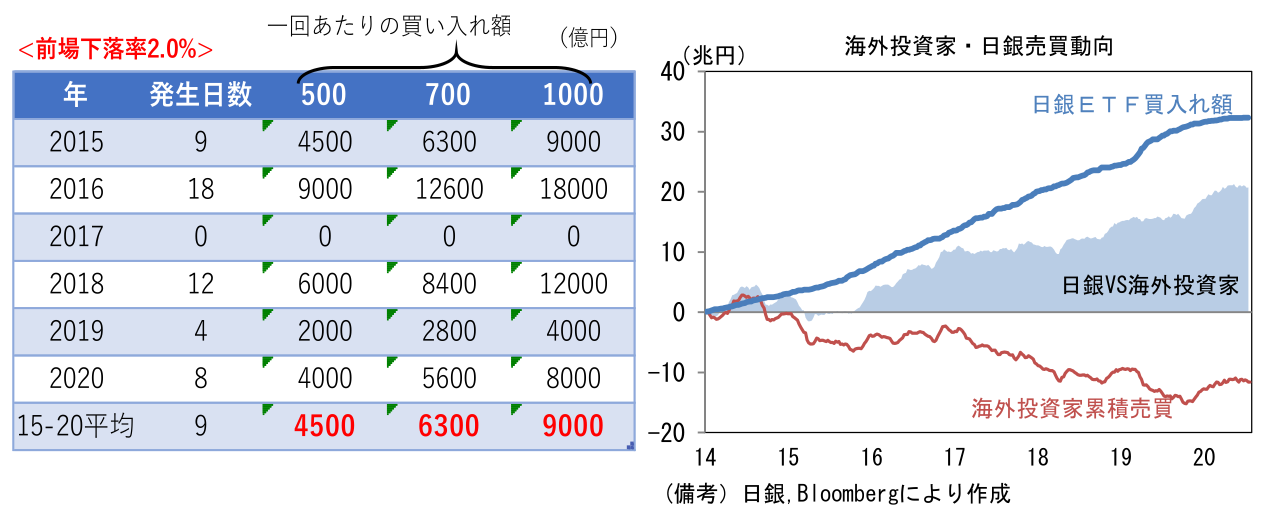

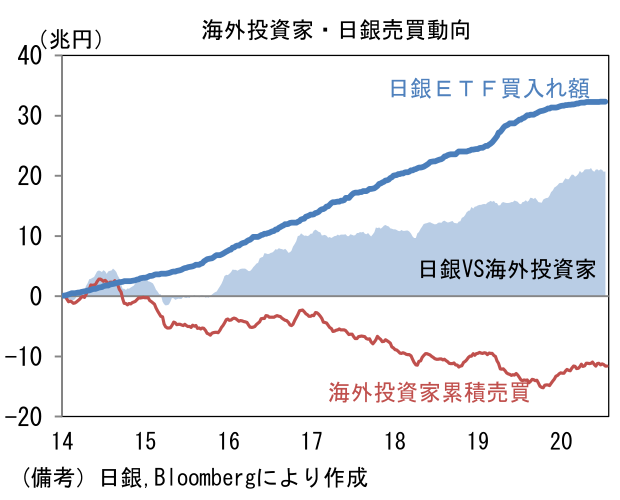

- ファンダメンタルズ要因のみならず、需給要因も相当効いているとみられる。6兆円の「原則」の下、2021年4月までの1年間に5兆円強のETF買い入れを実施してきた日銀は、4月以降にほぼ買い入れを停止しており、直近の株価続落を静観している。日銀はETFの買入れ基準を4月以降、TOPIXの前場下落率2%に変更したとみられ今のところ例外はない。かつては前場下落率が基準に満たなくても、株価が続落していれば買い入れを実施することがあったが、2%基準を固持しているようだ。このまま2%基準に変化がなく、最近の1日あたり買い入れ額である700億円程度が続くと仮定すれば、年間の買い入れ額は1兆円を明確に下回る公算が大きい(下表参照)。

- 2014年以降でみると日銀は海外投資家の売りを吸収してなお余りある買入れを実施してきた経緯がある。直近まで海外投資家の累積売り越し額は11兆円強(一時は15兆円強)、それに対して日銀は32兆円強の買い越しであるから、相当な需給引き締めに貢献してきたことになる。もっとも「売らない主体」である日銀の買い越しはこの差分以上に大きな効果を発揮したと考えられる。浮動株比率の低い銘柄では買い入れ効果が特に強く発現し、そうした銘柄が日経平均に採用されていた場合、指数の押し上げ効果が増幅されるという事情があった。また当該銘柄が値嵩株なら日経平均に対する指数押し上げ効果は更に強くなった。

- それに加えて「後場の先回り買い」を誘発した効果も大きかった。例えば買入れ基準が前場下落率0.5%だった局面では、当該基準を満たすと昼休み中に先物市場が切り返し、後場の現物市場も持ち直すパターンが幾度となくあった。一方、4月以降に日銀が買入れを実施したのは僅か2回(4/21、6/21)で、しかも市場参加者は後場の日銀買入れに必ずしも自信を持っていたわけではなかったため、最近は先回り買いは鳴りを潜めている。

- なお日銀の分析によれば、ETF買入れの効果は株価下落局面で大きくなるとされている。具体的にはTOPIXが100日移動平均を下回る局面でリスクプレミアムの圧縮効果が増幅するとの定量分析結果が示されている。現在、TOPIX100日移動平均は1938付近にあり、19日終値はそれを1.6%程度下回っているため、何らかの変化がありそうな印象もあるが、5月に100日移動平均を下回る場面があったにもかかわらず、買入れ基準に変化がなかったことに鑑みれば、この定量分析はさほど重要な示唆を持たないかもしれない。さすがに100日移動平均を10%程度下回るなら、買入れ姿勢が積極化する可能性はあるが、逆に言えば、それくらい情勢が悪化しないと日銀の買入れ基準は緩まないのかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般