- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.1%、S&P500は+0.1%、NASDAQは▲0.2%で引け。VIXは16.30へと低下。

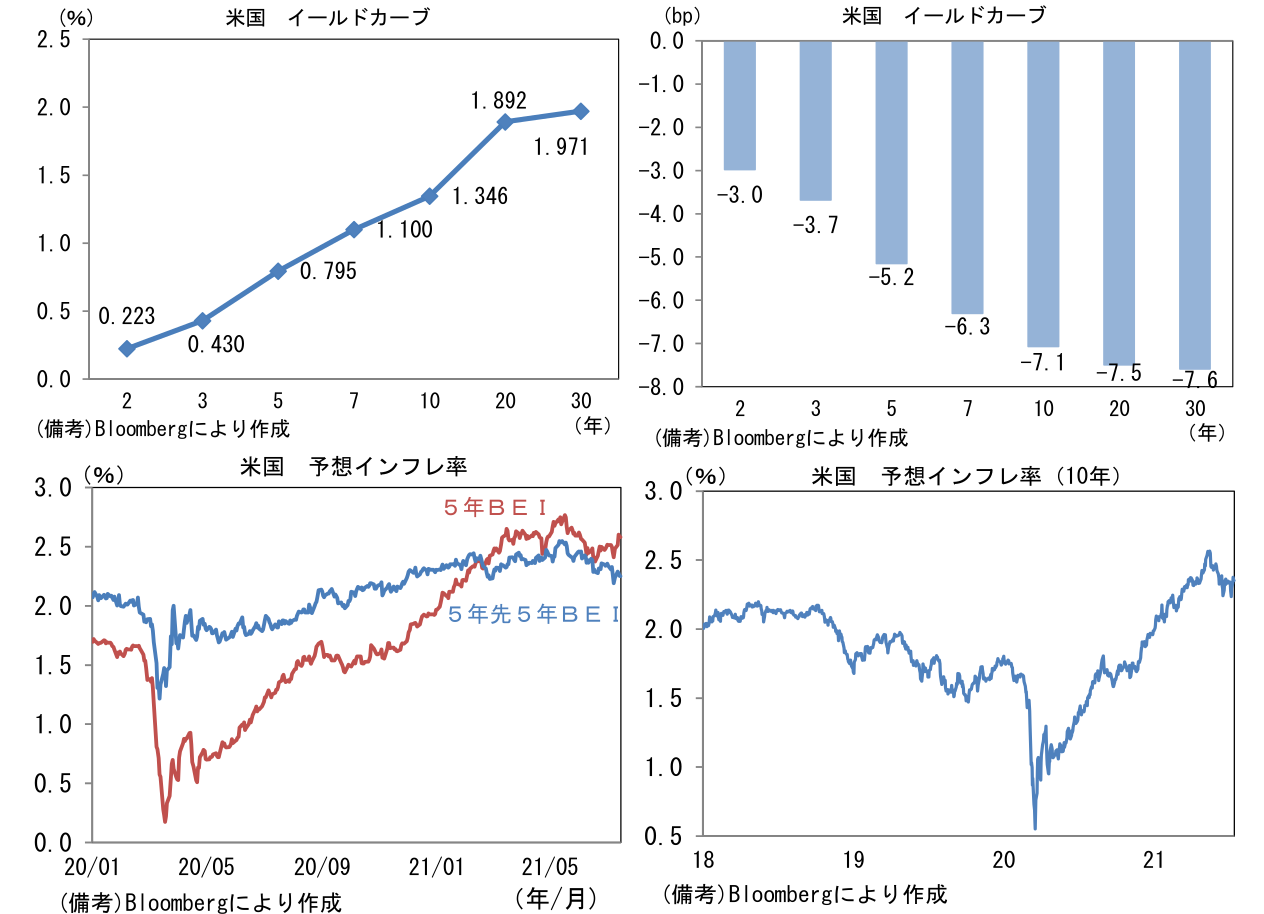

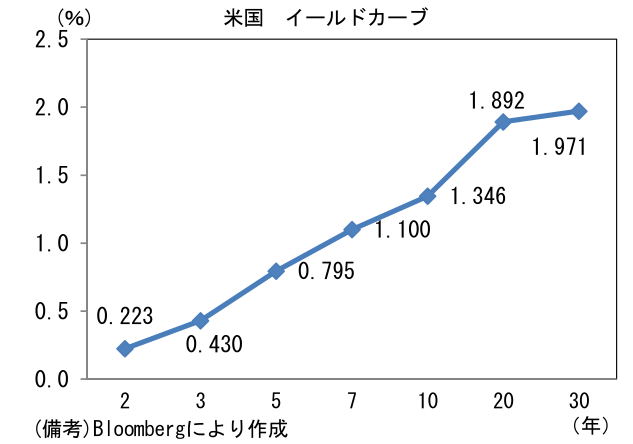

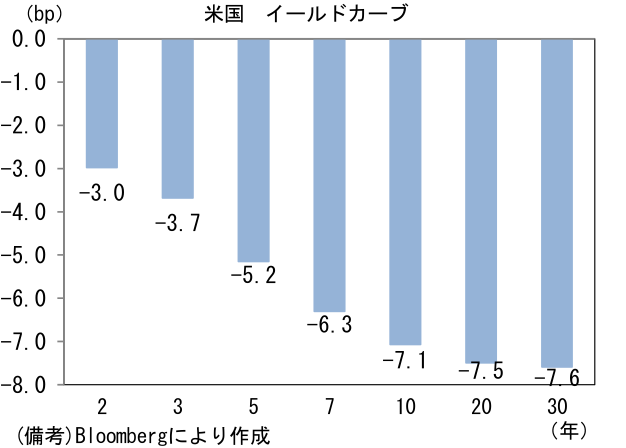

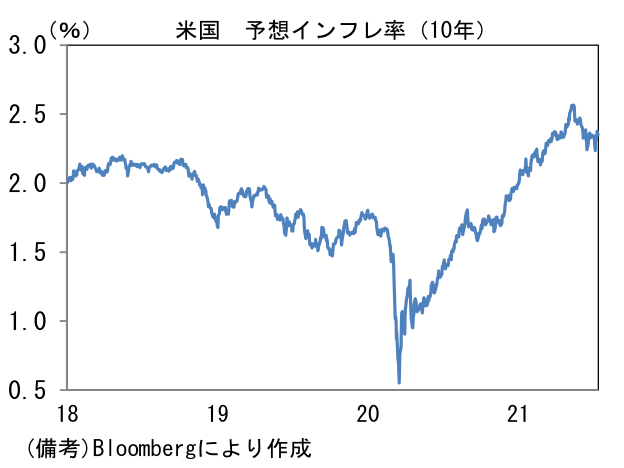

- 米金利カーブはブル・フラット化。米CPIを受けた上昇分を帳消しにした。中長期の予想インフレ率(5年先5年BEI)は低下基調にあり、高インフレが一時的との見方が債券市場のコンセンサスであることを示唆している。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110半ばへと上昇。コモディティはWTI原油が73.1㌦(▲2.1㌦)へと低下。銅は9342.5㌦(▲70.0㌦)へと低下。金は1825.0㌦(+15.1㌦)へと上昇。

経済指標

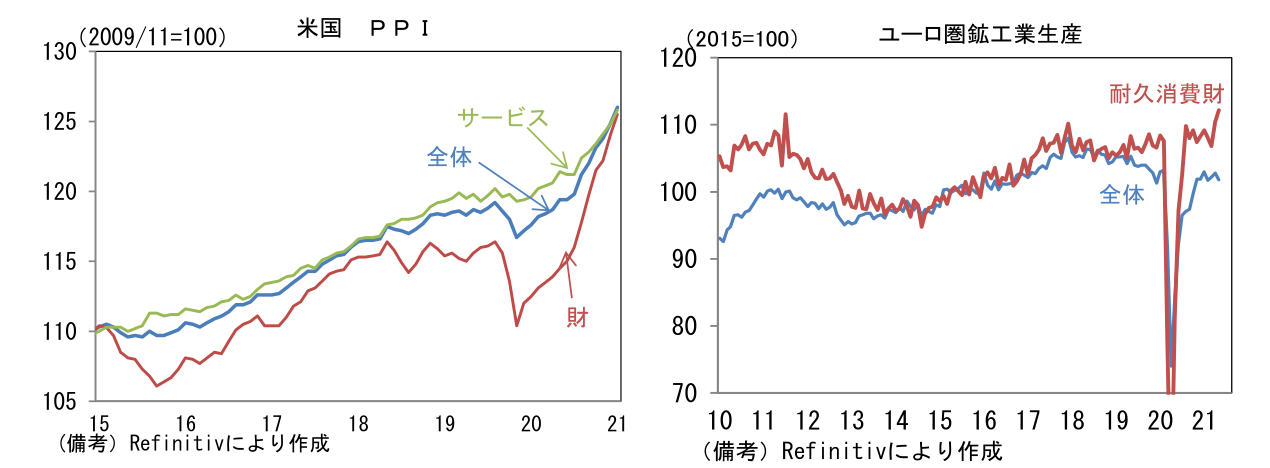

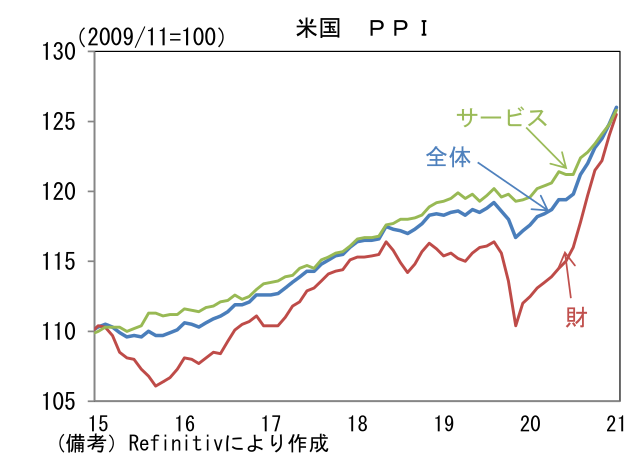

- 6月米PPI(最終需要)は前月比+1.0%と予想比上振れ。前年比では+7.3%と5月から一段と加速。食品・エネルギーを除いたベースでも前月比+1.0%、前年比+5.6%と加速基調にある。企業段階における高インフレは消費者段階(CPI)へと波及していく可能性が高い。

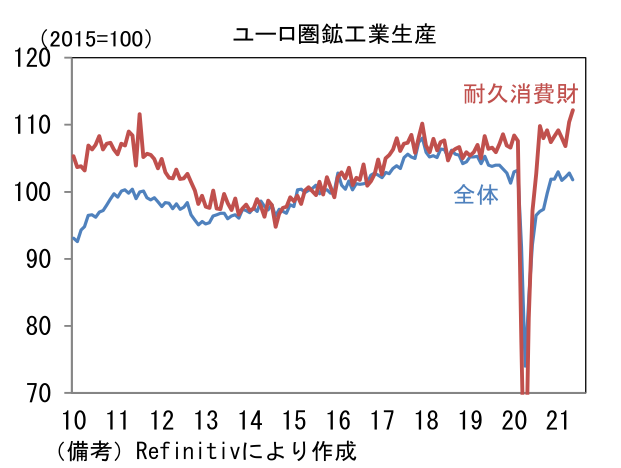

- 5月ユーロ圏鉱工業生産は前月比▲1.0%と3ヶ月ぶりに減産。製造業生産は▲0.8%であった。もっとも個人消費の回復を映じて耐久消費財は+1.6%と2ヶ月連続の増産。水準はパンデミック発生前を明確に上回った。個人消費が回復基調を強める下で増産傾向を維持する公算が大きい。

注目ポイント

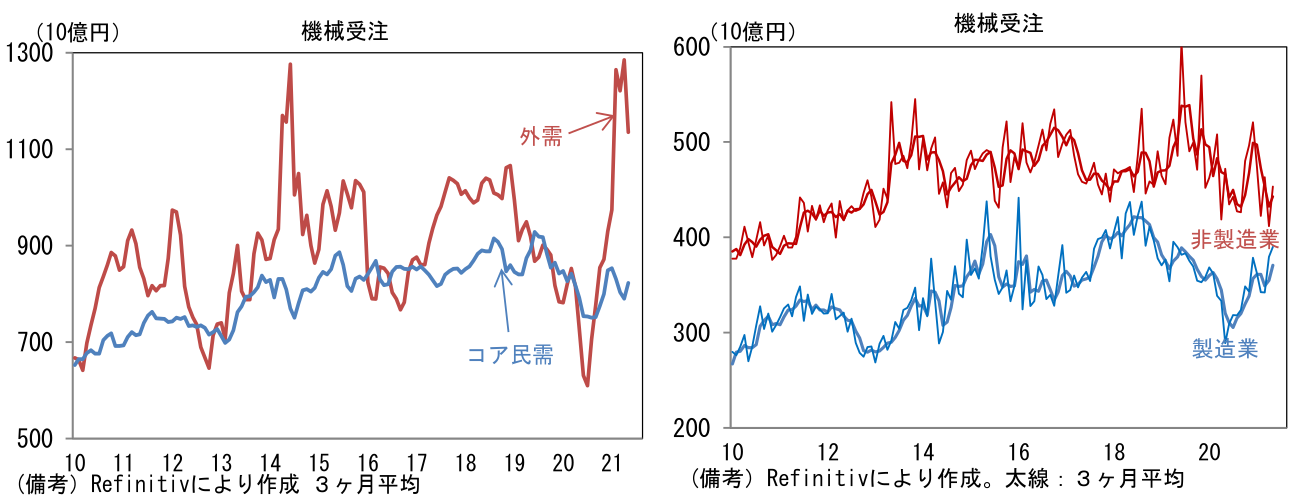

- 東京都を中心とする緊急事態宣言の発出によって、当初期待されていた個人消費の回復は9月以降に持ち越しとなる可能性が高まった。世界的にみて不振が際立つ日本のサービス業PMIは今後しばらく停滞が続くと判断せざるを得ない。日本経済は外需依存が極めて高い状態にあり、これは株式市場目線で言えば、内需停滞は日本株の相対劣後を深刻にするリスクそのものである。

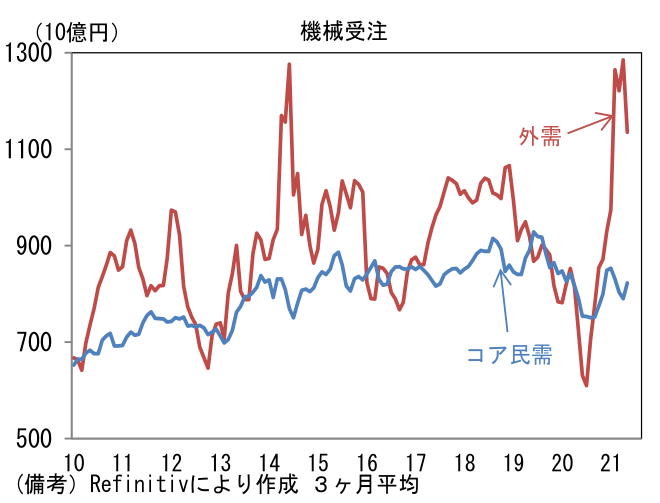

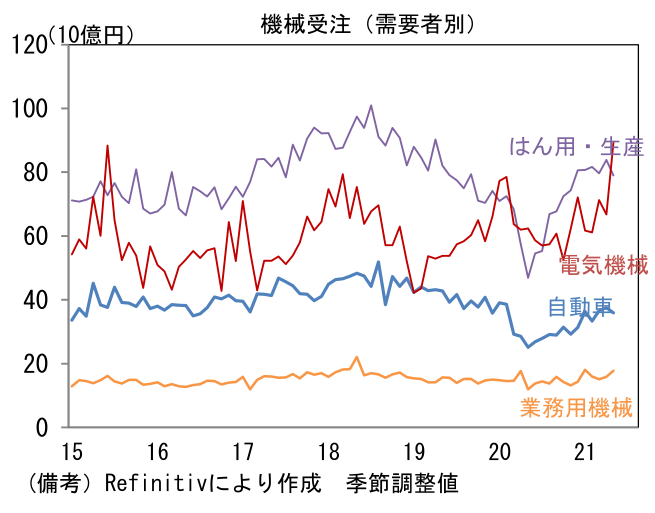

- その点、現在の外需は安心できる。5月のコア機械受注は前月比+7.8%と3ヶ月連続の増加であった。内需の弱さが足かせとなり非製造業からの受注は低水準での推移が続いた反面、海外経済回復の恩恵を受ける製造業がパンデミック発生前を上回る水準へと回復。世界的な半導体関連の需要好調を背景に、電気機械業などが積極的な設備投資を行っている様子が窺える。また資本財輸出の先行指標として有用な「外需」は前月比+11.4%と強く伸び、高水準を維持した。

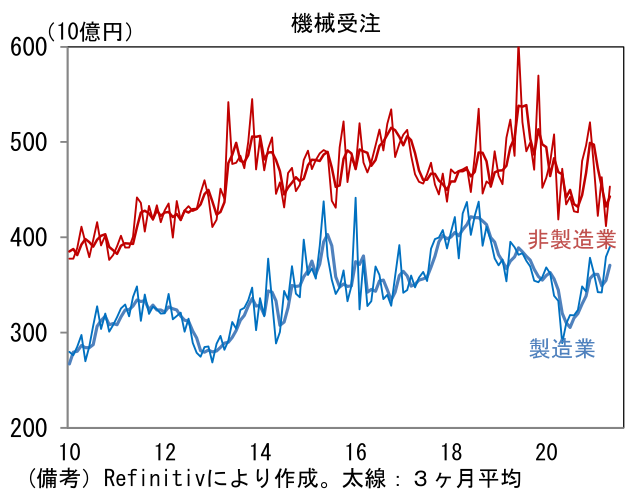

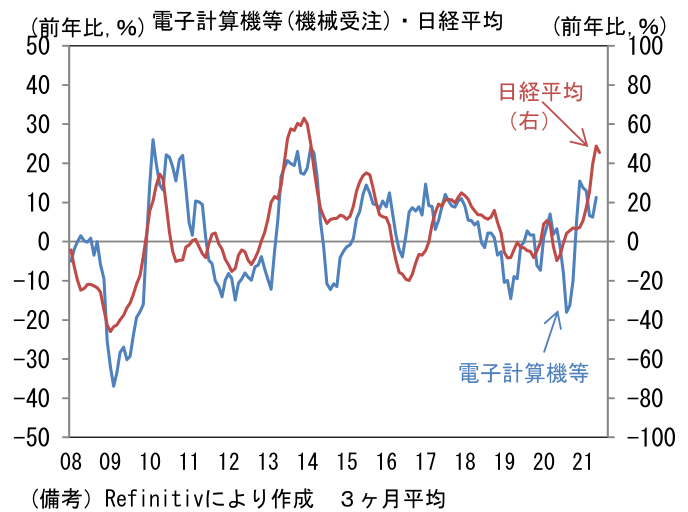

- 次に機種別集計で株式市場との関連が深い「電子計算機等」の受注額をみると前年比+31.2%と好調持続。5G関連投資が盛り上がりをみせたところに、コロナパンデミックが喚起したIT関連財需要が加わったことが背景。筆者作成の季節調整値では前月比+24.7%、3ヶ月平均では+13.4%であった。半導体製造装置が含まれるこの系列は日本株と強い連動性を維持する。

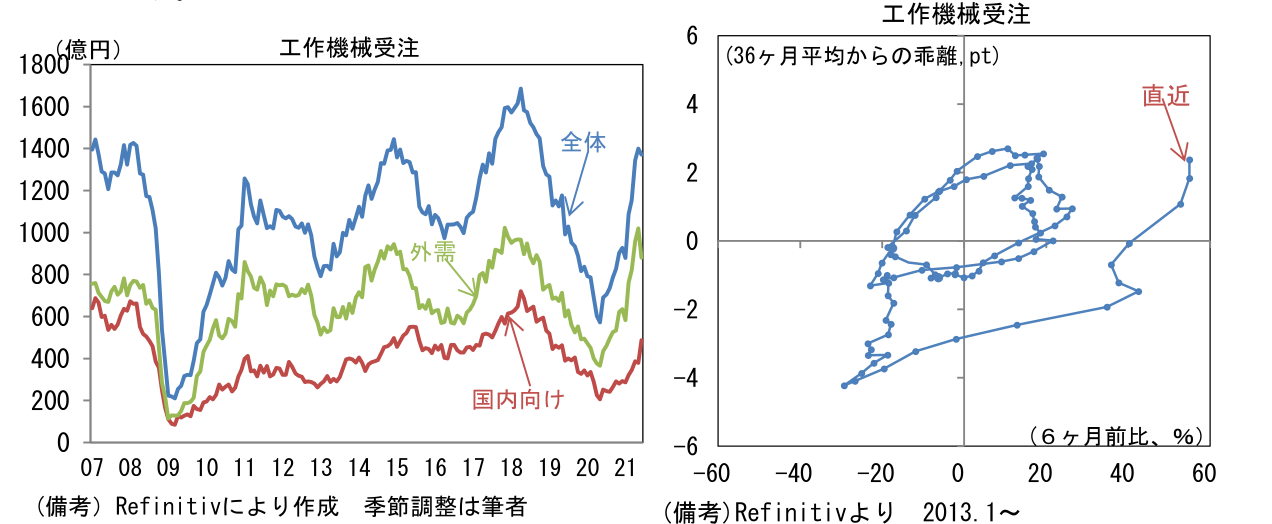

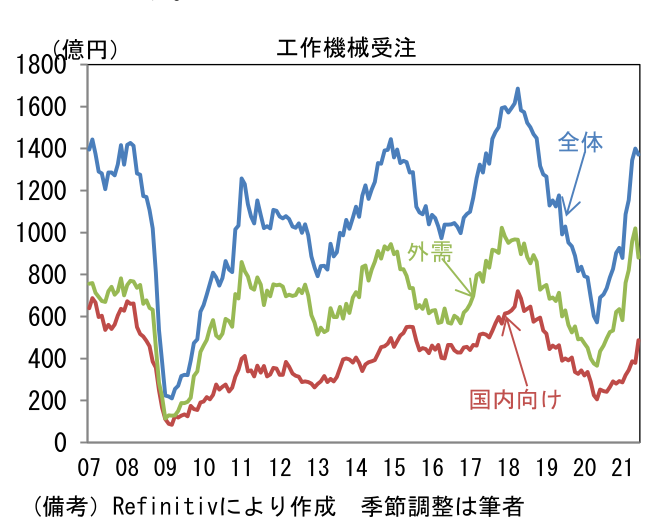

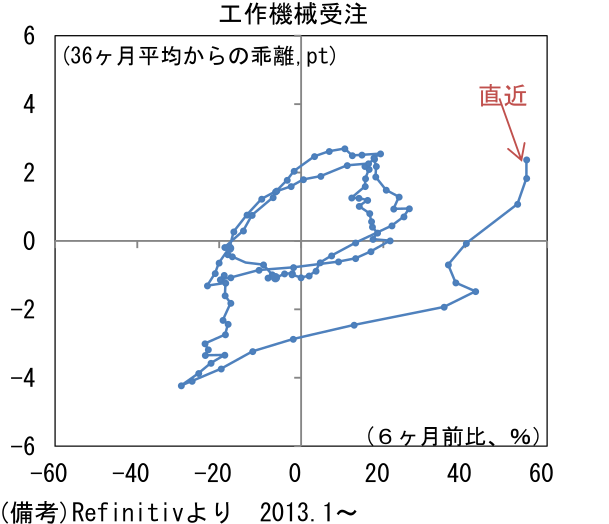

- また世界経済の先行指標として有用な工作機械受注(日本工作機械工業会ベース)も堅調。6月は前年比+96.6%と大幅な伸びが続いた。筆者作成の季節調整値では前月比▲2.0%と小幅減少も、水準は前々回サイクルのピーク付近にあり、引き合いの強さが窺える。

- 現在のサイクルの位置取りを確認するために、縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、現在は右上領域を上方向に進んでおり、増加サイクル中盤にあると判断される。過去の経験則に従うなら、今後は回復モメンタムをやや弱めつつも水準を切り上げていく(左上領域へと進む)と予想される。

- 現在の日本株は外需の恩恵を受けているが、もう少し期間を拡張して考えると、海外経済の急回復終焉が予想される。その際、内需が停滞していれば、当然のことながら日本株のダウンサイドリスクは増幅する。日経平均が3万円を回復できないのは一部にそうした懸念が織り込まれているからだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般