- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.3%、S&P500は▲0.4%、NASDAQは▲0.4%で引け。VIXは17.10へと上昇。

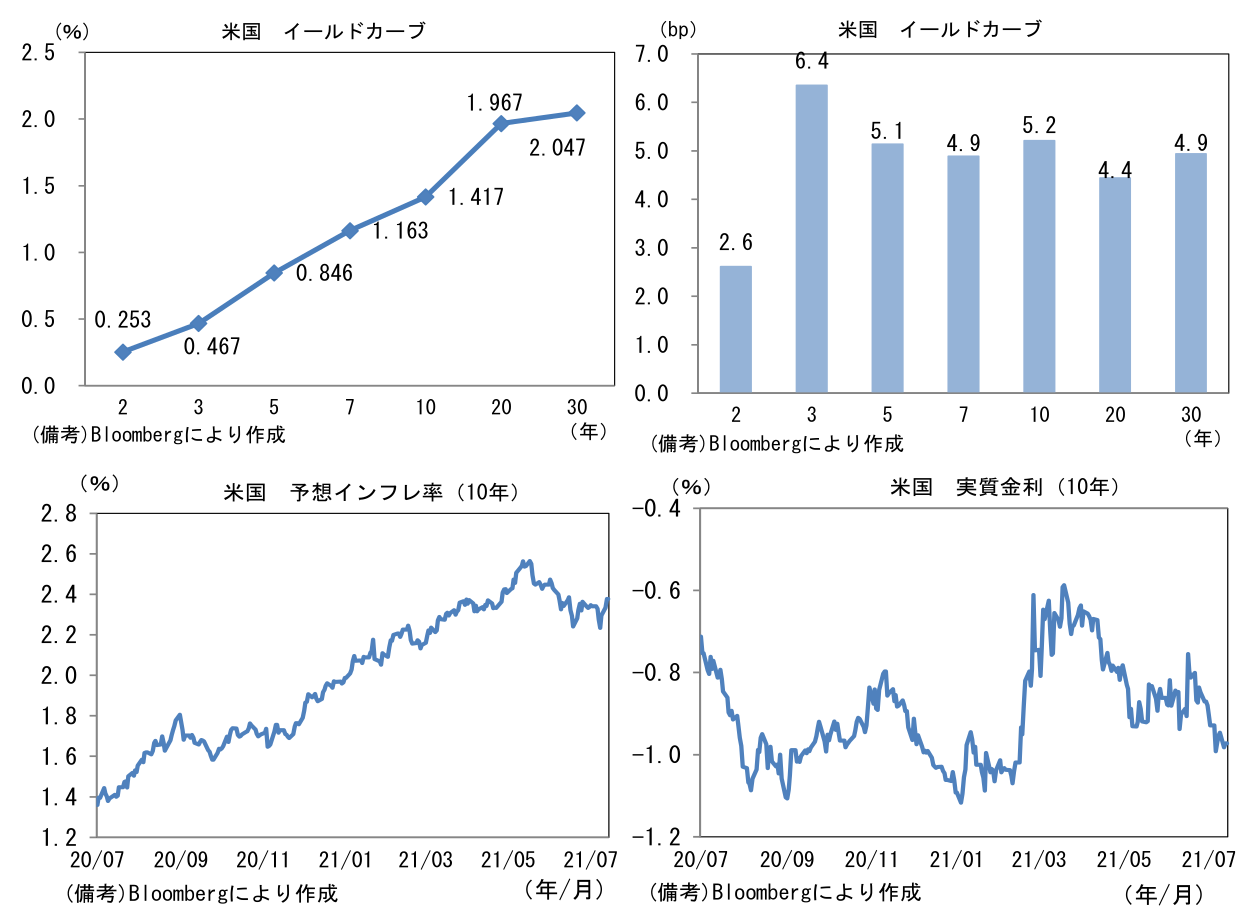

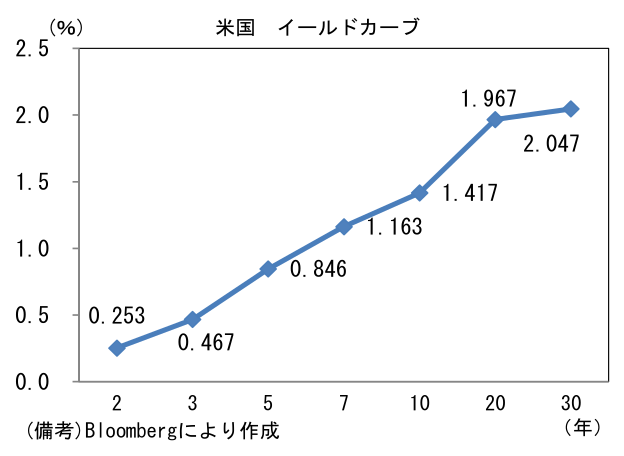

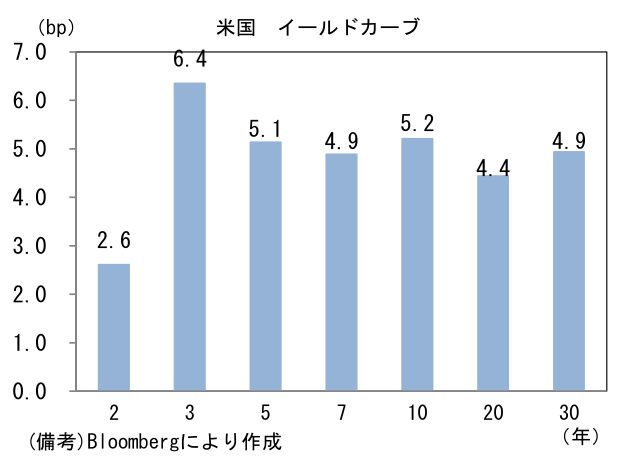

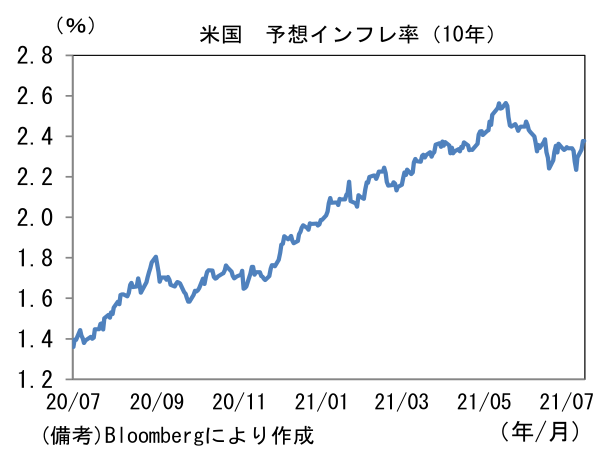

- 米金利カーブは中期ゾーンを中心に金利上昇。CPIの予想比上振れに反応。債券市場の予想インフレ率(10年BEI)は2.376%(+4.2bp)へと上昇。実質金利は▲0.972%(+0.9bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110半ばへと上昇。コモディティはWTI原油が75.3㌦(+1.2㌦)へと上昇。銅は9412.5㌦(+3.5㌦)へと上昇。金は1809.9㌦(+4.0㌦)へと上昇。

注目ポイント

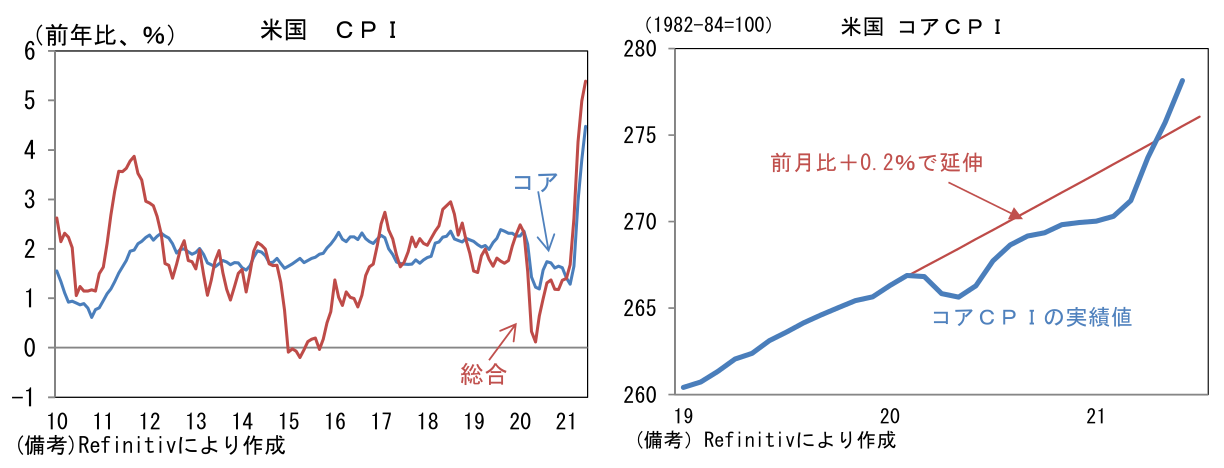

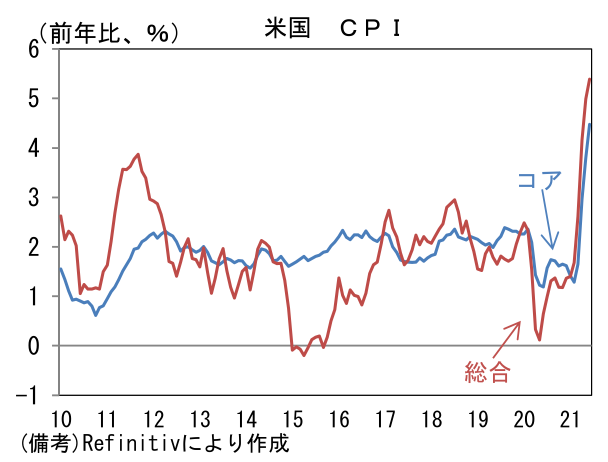

- 6月米CPIは前月比+0.9%、前年比+5.4%と市場予想(前月比+0.5%、前年比+4.9%)を大幅に上回った。コモディティ価格上昇を映じてエネルギーが前月比+1.5%、前年比+24.5%と大幅上昇。コアCPIは前月比+0.9%、前年比+5.4%とこちらも市場予想(前月比+0.4%、前年比+4.0%)を大幅に上回る伸びを示した。

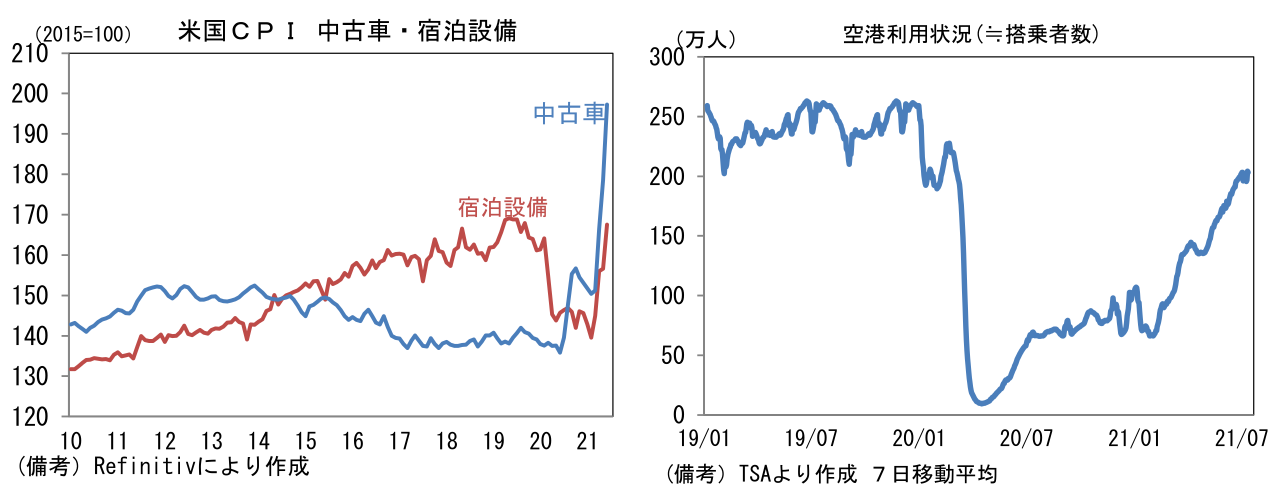

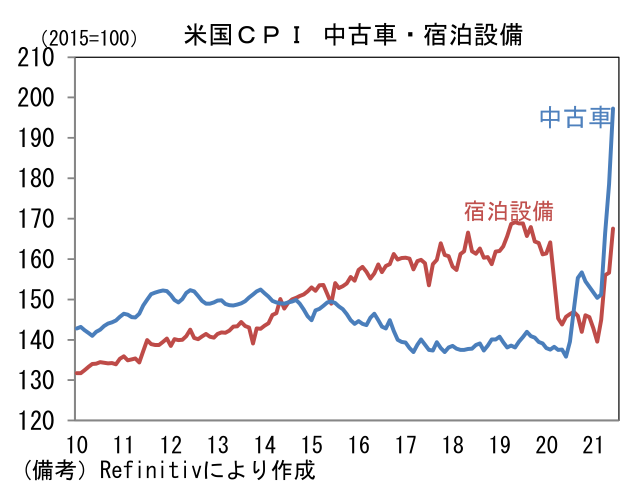

- 物価上昇をけん引したのは中古車価格であった。前月比では+10.5%と著しく上昇し、2019年比では4割強高い水準に到達。給付金効果等で自動車需要が早期に持ち直し、中古車の流通在庫が枯渇気味のところに、半導体不足による新車の供給制約が重なったことが背景。2020年に新車販売の約10%を占めるとされているフリート販売(レンタカー会社向け)が麻痺状態となった反動で、レンタカー会社が中古市場に放出する中古車が減少したことも一因。一部のレンタカー会社は中古車市場にてレンタカー用の車を購入しているとの報道もあり、需要と供給の構図が通常と大きく異なっている。今後しばらくは新車・中古車の旺盛な需要が残存し、価格は高止まりする公算が大きい。

- 宿泊設備も物価を押し上げた。前月比+7.0%と大きく加速し、水準はパンデミック発生前を概ね回復。旅行需要が復活するなか、足もとの人件費上昇が価格に転嫁されていくと予想され、今後も上昇基調を辿る可能性は高い。航空運賃も前月比+2.7%と上昇した。ただし、水準は2019年▲9.3%となお低く、旅行需要が完全回復していないことを浮き彫りにした。実際、搭乗者数は2019年比で約2割少ない状態にある。

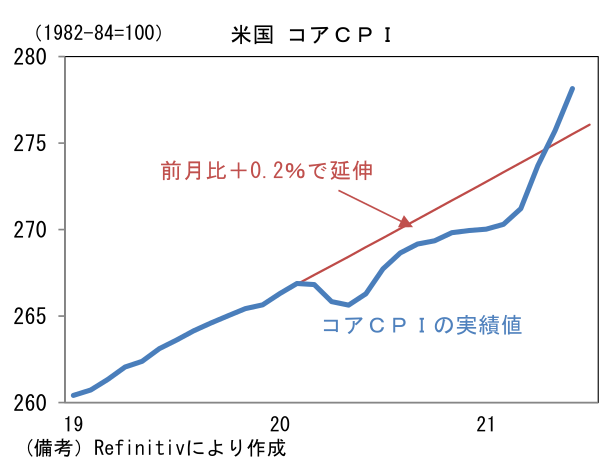

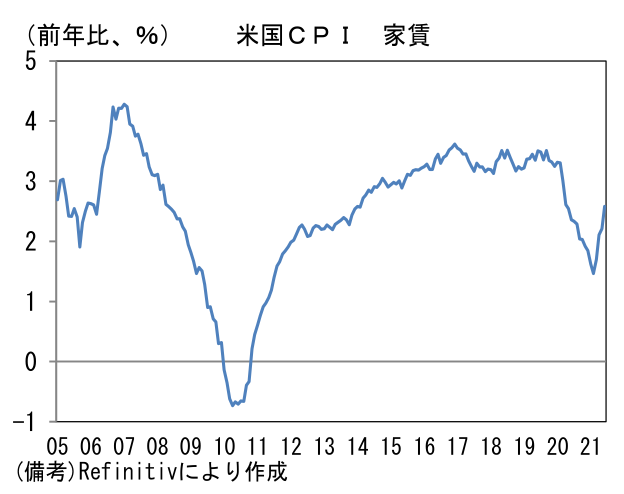

- 6月の物価上昇をけん引した品目は、パンデミックの影響を強く受けたものに集中していた。したがって、ペントアップ需要が一巡すれば、物価上昇の勢いは減速していくと予想される。もっとも、クリーブランド連銀が算出する刈り込み平均CPI(変動の大きい品目を除外して算出)が上昇基調を強めていることから判断すると、物価上昇は広がりを伴いつつあるようにもみえる。その点、CPIの3割強を占める(帰属)家賃が前月比+0.5%、前年比+2.5%と反発基調を強めたことは重要だろう(光熱費、修繕費等を含む「住居費」では約4割)。住宅価格上昇を映じて(帰属)家賃が持ち直しに転じており、持続的な動きになる可能性が高い。だとすれば、中古車価格などが落ち着いた後もCPIは高止まりすることになる。

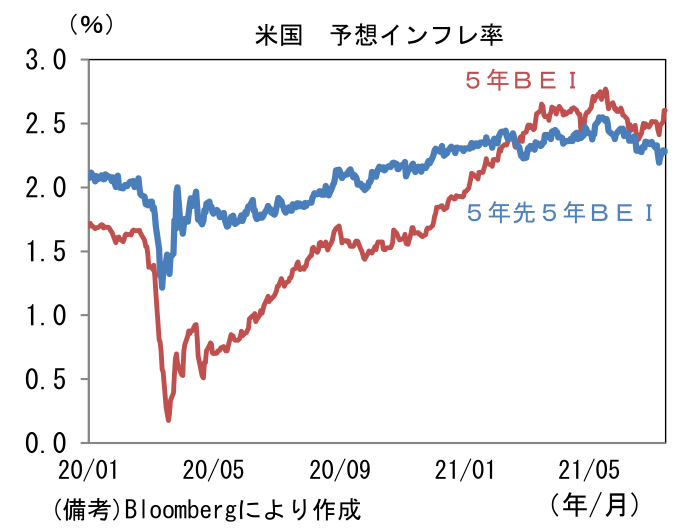

- 問題はそれをFEDがどう金融政策に反映させていくかであるが、現在のところ金融市場参加者はインフレが一時的現象で終わり、FEDがインフレ退治に動く必要がなくなるとの見方を強めているようにみえる。債券市場参加者の中長期的なインフレ予想を示す5年先5年BEIは2.2%近傍まで低下し、6月CPIにもほとんど反応を示さなかった。ただし、今後、家賃が上昇基調を強めインフレ率が高止まりすれば、FEDや市場参加者の物価見通しが変化する可能性もある。最近は住宅市場の過熱に言及するFED高官も増えているため注意が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般