- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.4%、S&P500は+0.8%、NASDAQは+0.8%で引け。VIXは15.10へと低下。

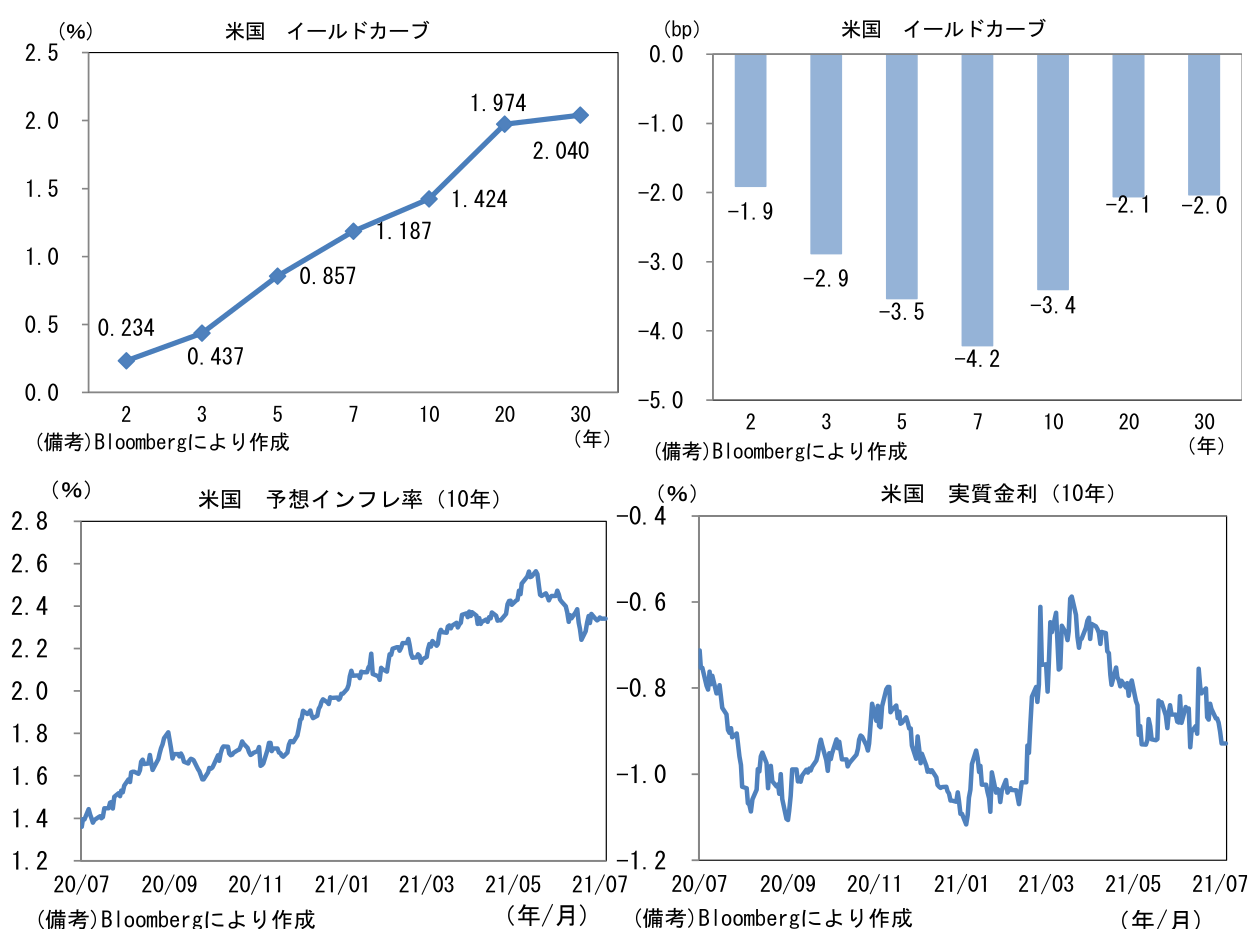

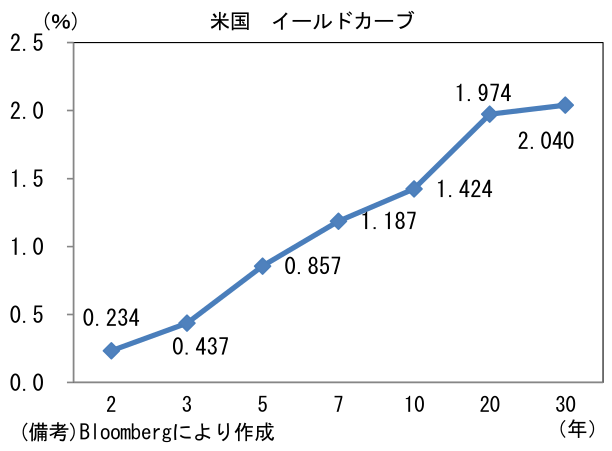

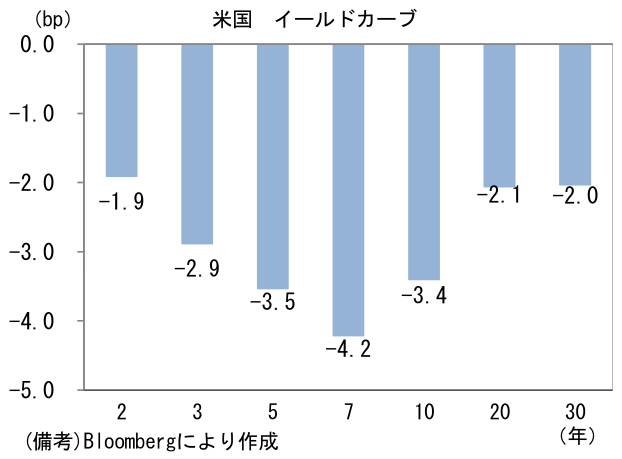

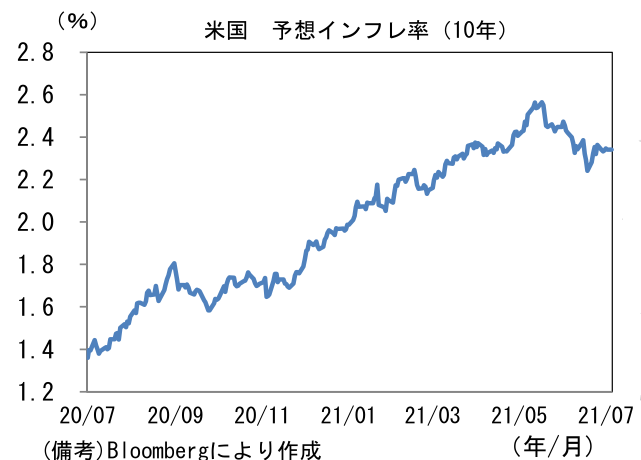

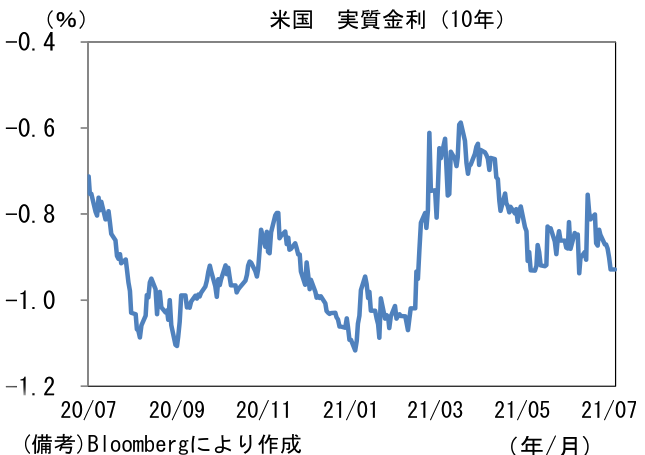

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.342%(▲0.5bp)へと低下。実質金利は▲0.928%(▲2.7bp)へと低下。

- 為替(G10通貨)はUSDが強かった。USD/JPYは111前半へと低下、EUR/USDは1.18後半へと上昇。コモディティはWTI原油が75.2㌦(▲0.1㌦)へと低下。銅は9376.5㌦(+54.5㌦)へと上昇。金は1783.3㌦(+6.5㌦)へと上昇。ビットコインは上昇。

注目ポイント

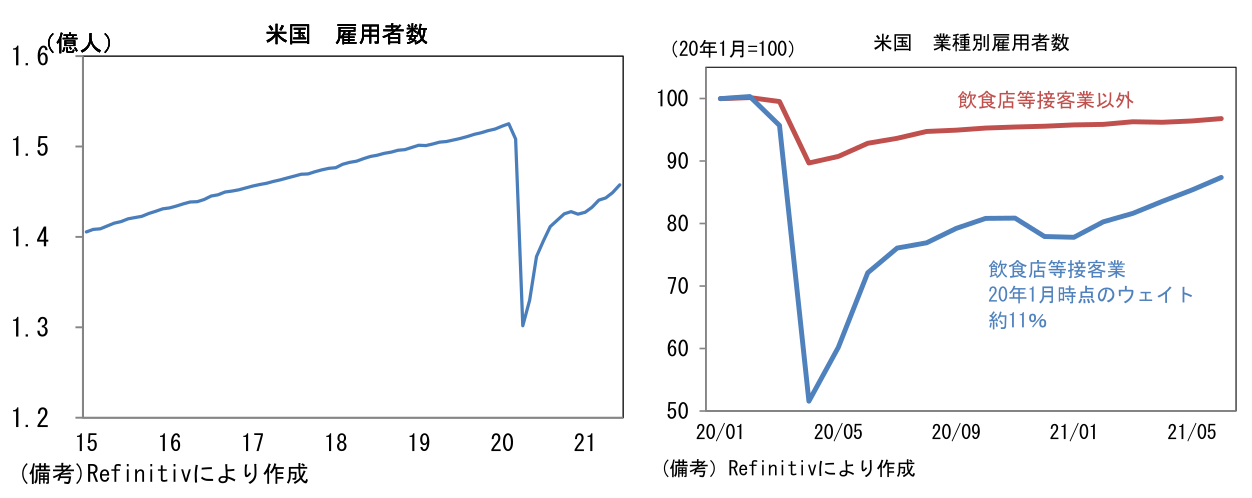

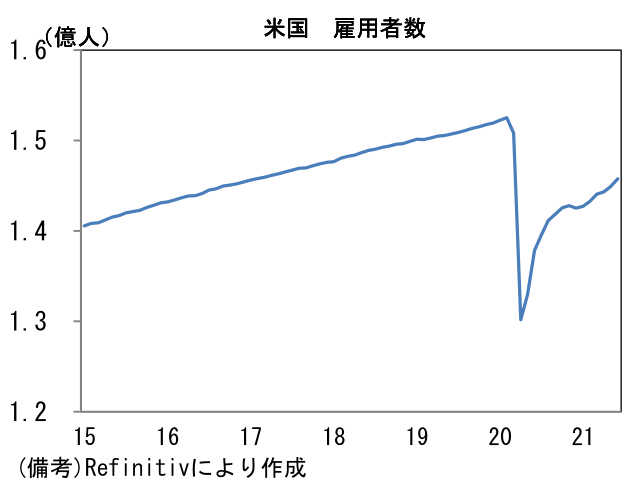

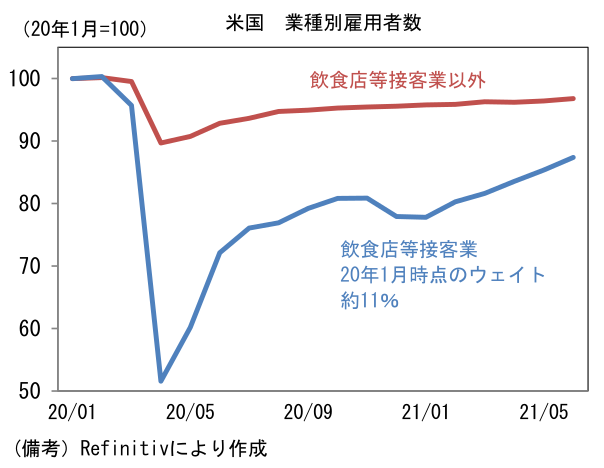

- 6月米雇用統計によると非農業部門雇用者数は前月比+85.0万人と市場予想よりも強い結果となり、3ヶ月平均では+56.7万人となった。業種別ではレジャー・ホスピタリティが+34.3万人と突出して多く、その後に政府部門(+18.8万人)、専門職(+7.2万人)、小売り(+6.7万人)が続いた。

- 共和党色の強い一部の州は失業給付の特例措置(上乗せ、延長)を早期終了したものの、それ以外の州では手厚い失業給付を受給し続けた方が有利との判断から復職を躊躇う人が多いとみられ、雇用者数の回復ペースは抑制気味である。パンデミック発生前の2020年1月との比較では約650万人の職が失われたままになっている(2020年5月以降の回復は約1650万人)。

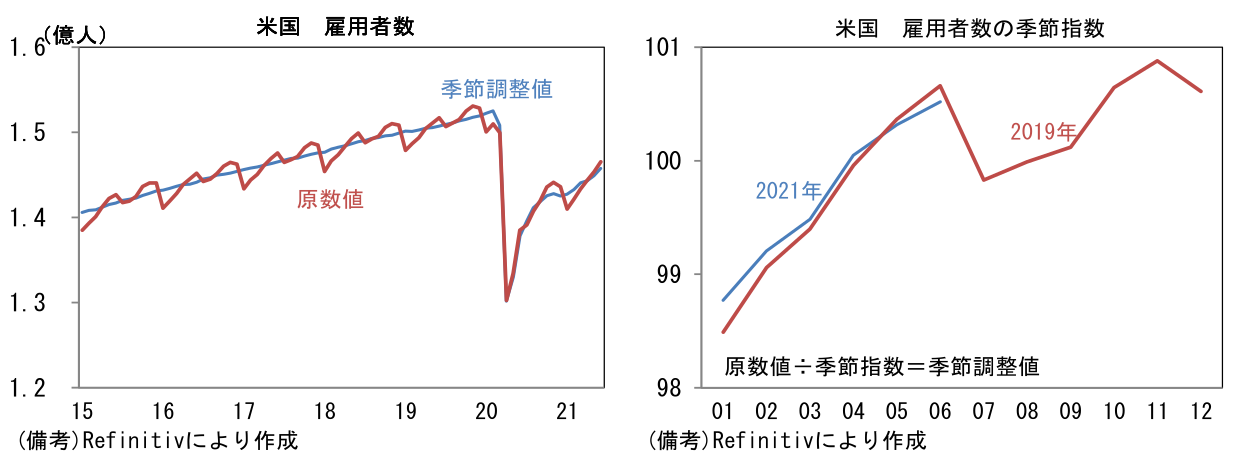

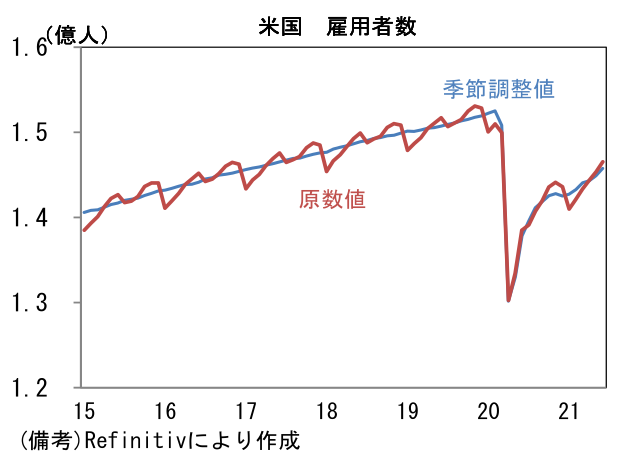

- 原数値の雇用者数は前月比+114.8万人であった。1月に前月比▲262.2万人となった後、その後の5ヶ月累積で+553.7万人となり年初来では+291.5万人の回復となっている。季節調整値の年初来増加幅は+325.6万人であるから、季節調整値が極端に弱く出ているわけではない。

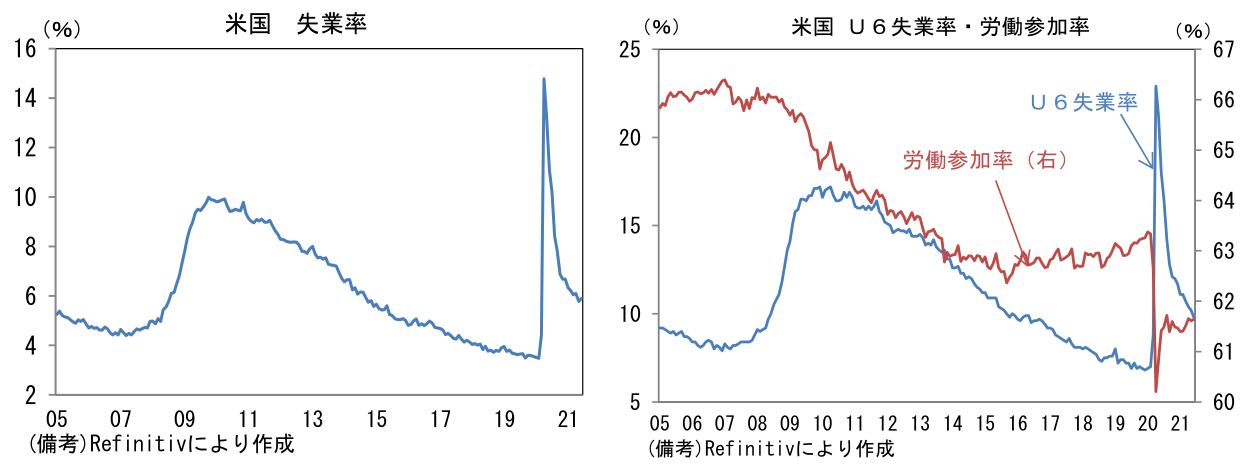

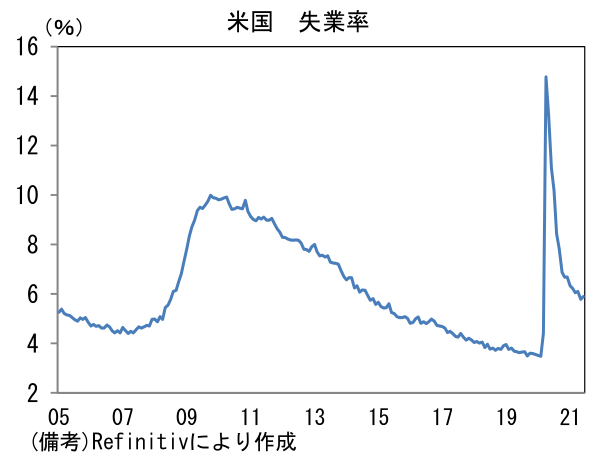

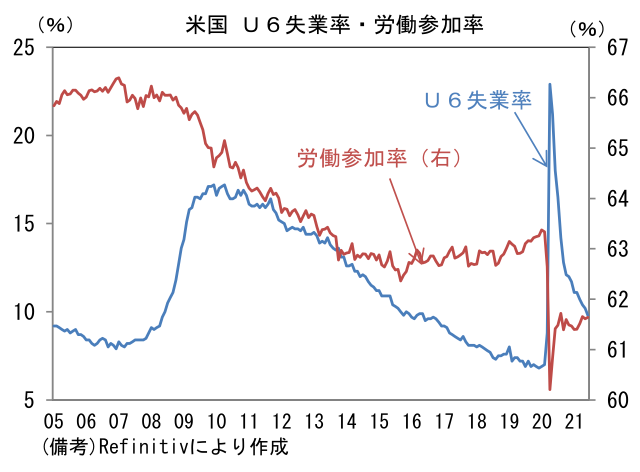

- 失業率は5.9%へと小幅上昇。労働参加率が61.64%へと0.03%pt上昇すると同時に、失業者数が+16.8万人となったことで見た目の失業率は上昇した。もっとも、フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なした広義失業率(U6)は9.8%へと0.4%pt低下しており、労働市場の質的改善は進んでいると判断される。

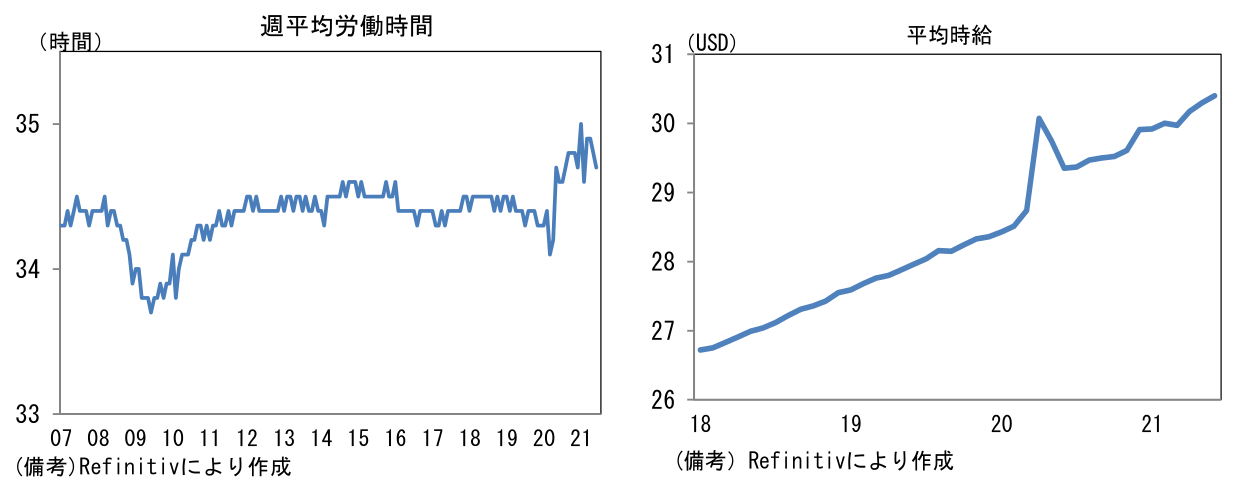

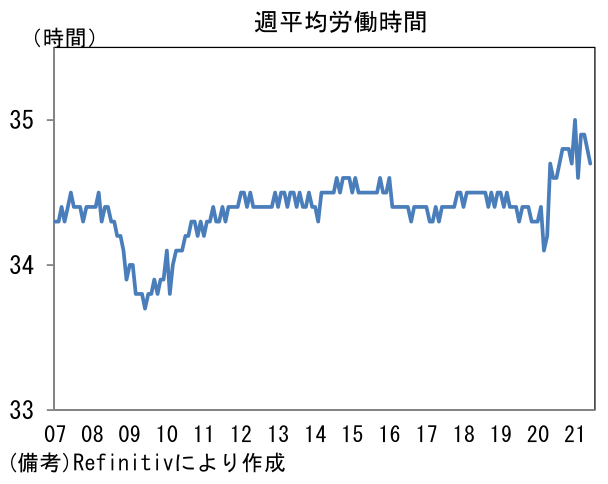

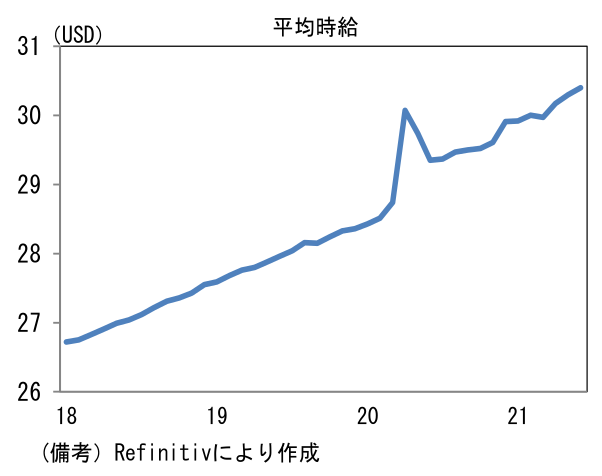

- 週平均労働時間は34.7へと短縮。段階的に復職が進んでいるものの、パンデミック発生前より依然として大幅に増加した状態にある。平均時給は前月比+0.3%、前年比+3.6%であった。相対的に賃金が低い産業(レジャー・ホスピタリティ等)の雇用者数が完全回復しておらず、「平均」が押し上げられている面はあるにせよ、人手不足感が強まる下、企業は労働コスト増加に前向きになっているとみられる。平均時給は2020年1月対比で+6.9%上昇している。

- 6月雇用統計は失業率が予想外に上昇するなど所々に回復力の鈍さを窺わせたが、総じてみれば順調な回復経路を辿っており、FEDの期待に沿うものであったと思われる。失業率は高止まりしているものの、9月には失業給付の特例措置が終了することから「失業率の崖」とも言うべき急低下が見込まれ、現時点でさほど懸念材料ではないと思われる。7月FOMCではテーパリング「議論」の進捗を明かすだろう。その後、8月のジャクソンホール講演でテーパリング開始の意図をより明確に発し、年内にテーパリング開始を「宣言」するとみられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般