- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.8%、S&P500は▲0.5%、NASDAQは▲0.2%で引け。VIXは18.20へと上昇。FOMC結果に下落で反応。

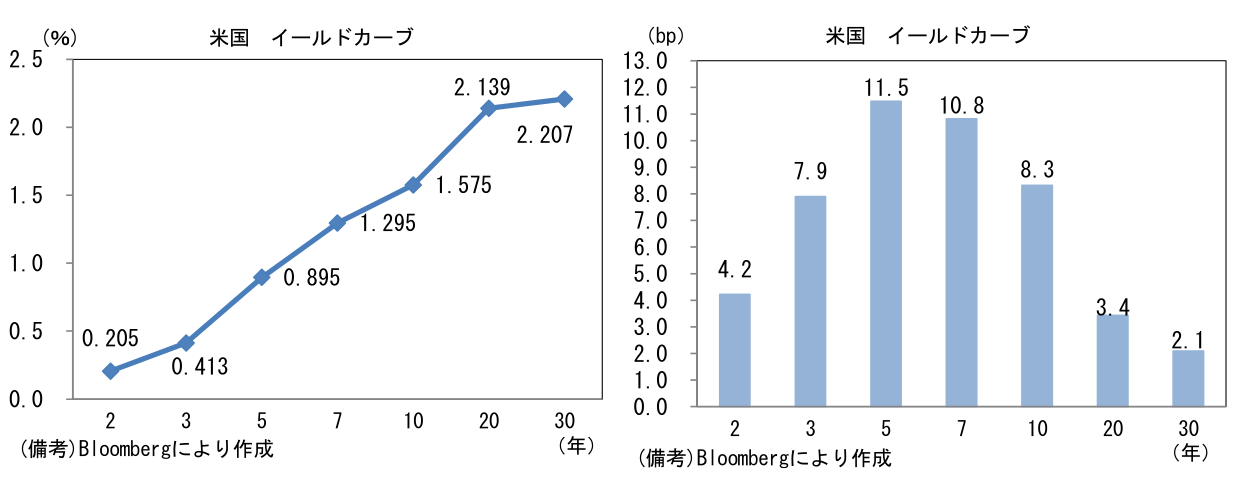

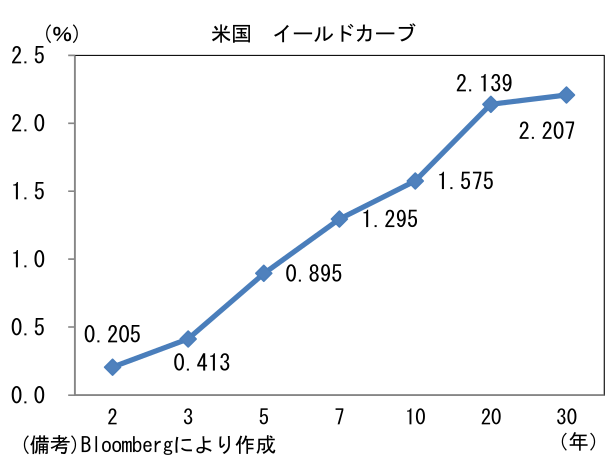

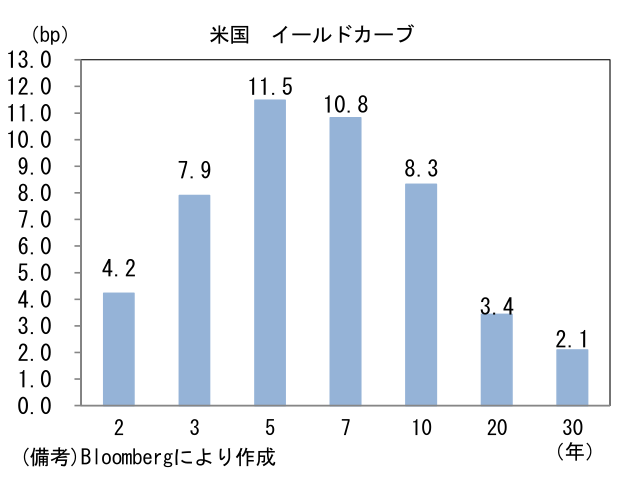

- 米金利カーブは中期ゾーンを中心に大幅金利上昇。2023年ドットチャート中央値は2回の利上げを示唆する水準へと上昇シフト。債券市場の予想インフレ率(10年BEI)は2.321%(▲6.5bp)へと低下。実質金利は▲0.755%(+15.1bp)へと大幅上昇。

- 為替(G10通貨)はUSDが全面高。USD/JPYは110後半へと上昇、EUR/USDは1.20近傍へと低下。コモディティはWTI原油が72.2㌦(+0.0㌦)で横ばい。銅は9667.0㌦(+97.5㌦)へと上昇。金は1859.5㌦(+5.0㌦)へと上昇。ビットコインは下落。

経済指標

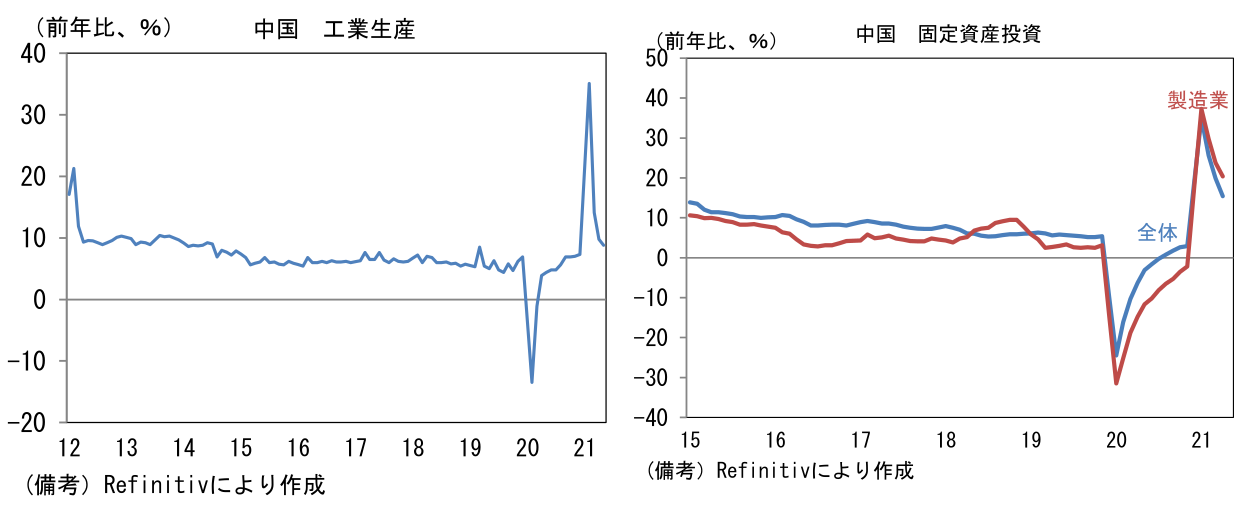

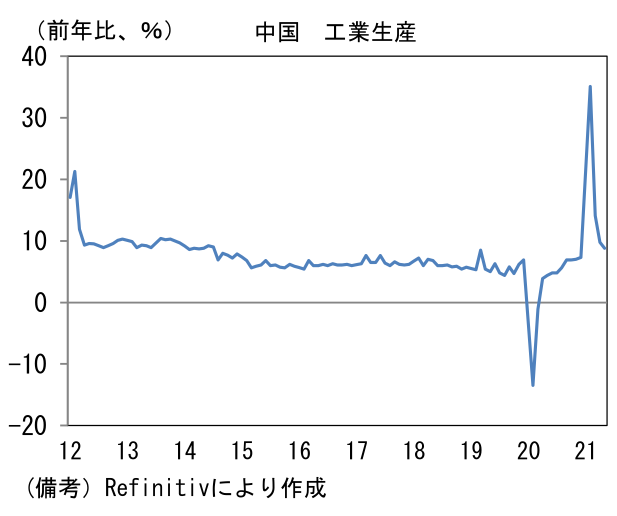

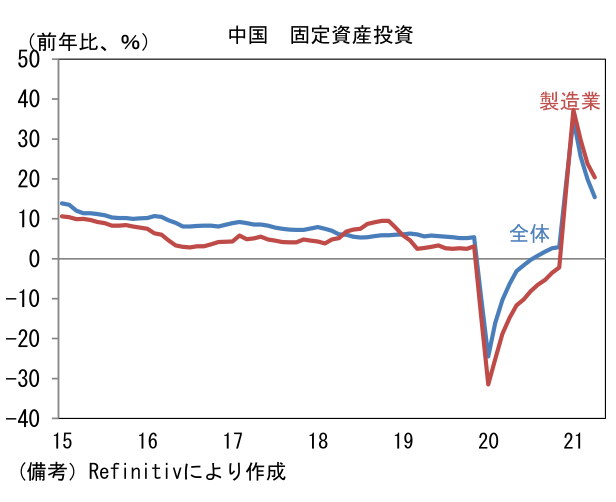

- 昨日発表の5月の中国経済指標は鉱工業生産、固定資産投資、小売売上高が何れも予想比やや弱く、4月から伸び率鈍化。鉱工業生産は前年比+8.8%、固定資産投資は+15.4%、うち製造業は+20.4%、小売売上高は+17.7%であった。コロナショックからの回復が早かった分、ピークアウトも早いが急減速している印象はない。PMIは製造業、サービス業ともに5月はむしろ改善基調を強め、総合PMIは52.4へと上昇している。

注目ポイント

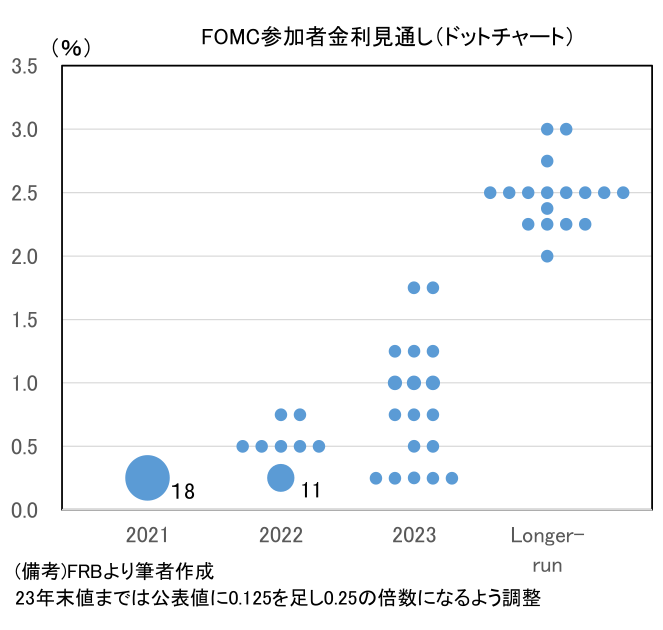

- 6月FOMCは、筆者を含む市場関係者の予想以上に、タカ派な結果であった。注目は何と言っても2023年のドットチャート中央値。3月FOMC時点では11名がゼロ金利据え置き、7名が利上げという分布であったが、この3ヶ月間に積み上げられたデータを受け、金利据え置きは5名に減少、13名が利上げ支持という形状に変化した。また2022年についても、3月FOMC時点では14名がゼロ金利据え置き(4名が利上げ)という分布であったが、6月は金利据え置きが11名(7名が利上げ)に減少した。事前の予想では2023年のドット中央値さえシフトしないとの見方もあったので、ややサプライズであった。

- なおパウエル議長は、ドットチャートは単なる予想に過ぎないと常々強調するが、現実のドットチャートの分布は、タカ派は利上げ、ハト派は金利据え置き(利下げ)といった具合に自身の政策スタンスを示す傾向にあることから、その中央値が「中立的な予想」を意味しているとは言えない。利上げ「計画」や「支持」と表現した方が適当と考えられる。

- FRBは昨年からアベレージ・インフレーション・ターゲティング(AIT)という考え方に基づき政策運営をしている。これは「埋め合わせ戦略」とも言われ、インフレ率が目標を下振れる期間があった場合、その分だけインフレ率の上振れを許容することで、中長期的なインフレ率を2%程度に保つという考え方である。今次局面に当てはめると、2020年のパンデミックで生じた「下振れ」の埋め合わせが完了するまで、引き締め的な金融政策に距離を置く構えだ。

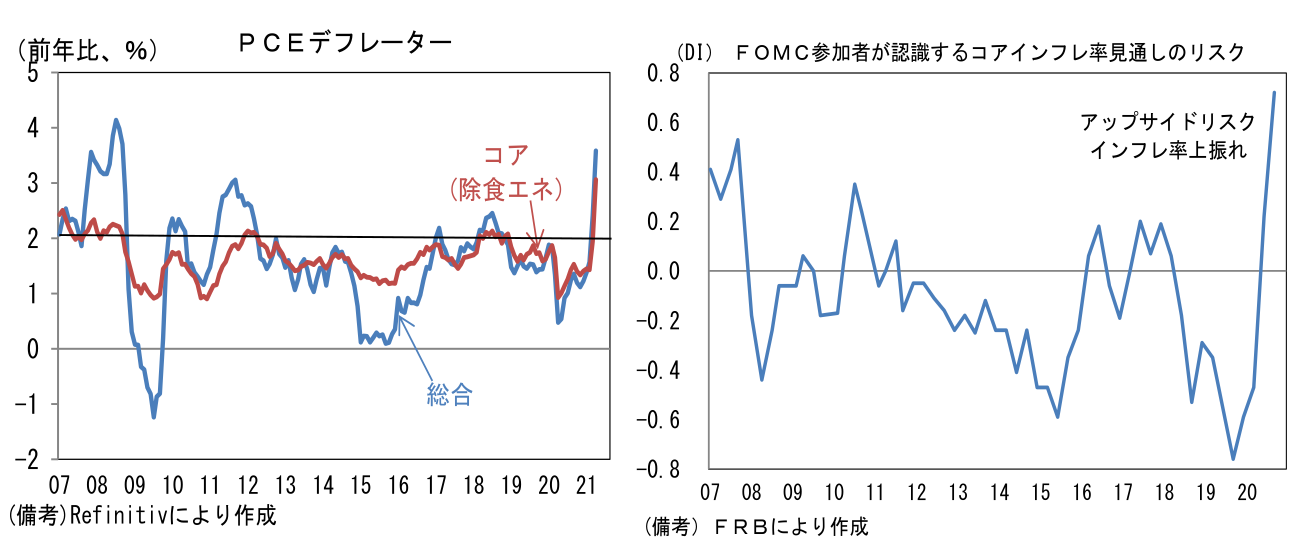

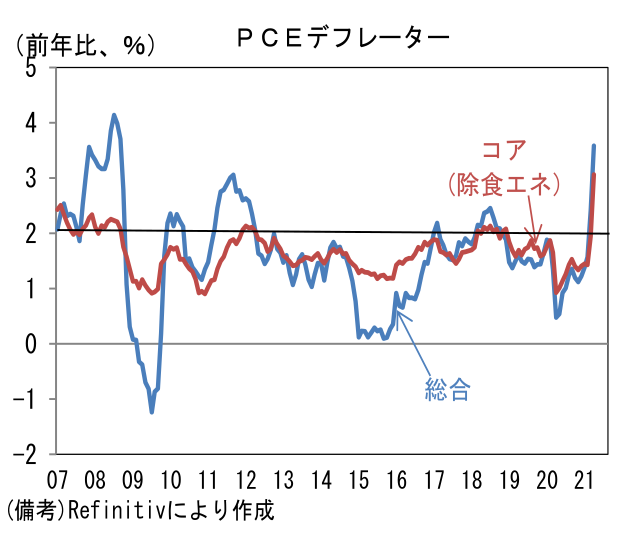

- その点、最近のインフレ率上昇は「一時的」とはいえ、その勢いはFEDの当初想定を明確に上回っており、金融政策に影響を与え始めているようにみえる。2021年のインフレ率見通し(コアPCE)は+3.0%へと僅か3ヶ月のうちに0.8%ptも引き上げられ、2022年も+2.1%へと0.1%pt上方修正された。ベースエフェクトによる前年比上昇率の押上げ効果は、間もなくピークアウトが予想されるものの、賃金上昇圧力の高まりなど持続性を伴うインフレ圧力が増大していることを予測に織り込んだものと考えられる。

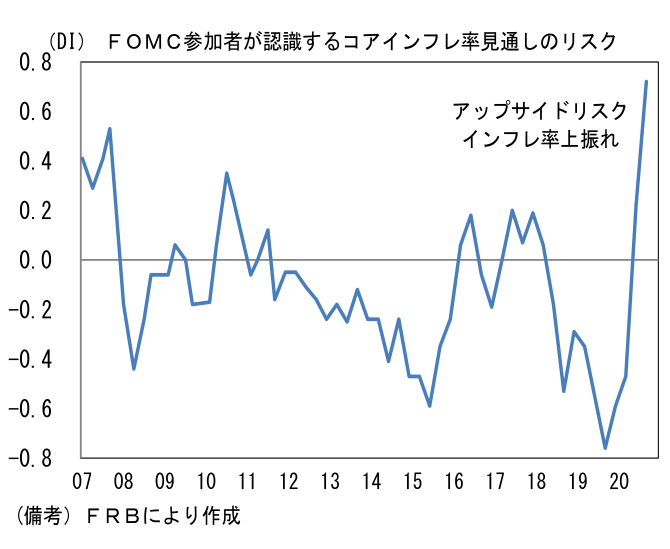

- パウエル議長を含むFED中枢メンバーの多くは、インフレ率上昇を一時的かつテクニカルな現象と強調してきたものの、その認識にリスクを感じる参加者が増加している点も重要。コアPCEの見通しに対するリスクバランスは明確にアップサイドへ傾斜しており、今後一段と物価見通しが上方修正されることも十分に考えられる。2023年のインフレ率見通しが+2.1%で不変だったにもかかわらず、ドットチャート中央値が引き上げられたことから判断すると、2022年にも「埋め合わせ」の目途が付き、2023年には利上げの環境が整うとの見通しが、総意として成立したようにも思える。

- なお、ドットチャートの上方シフトによって関心が低下した感のあるテーパリングについて、パウエル議長はそれに向けた経済活動の進捗について議論を開始したことを明らかにした。テーパリング開始そのものを「議論した」という明示的な表現は避けたものの、テーパリングに向けて前進しているのは事実。2021年末までにテーパリング開始の宣言がなされた後、2022年1Qに資産購入額が減額され、2022年末までに買い入れが終了するとの市場コンセンサスに大きな影響を与えるものではなかった。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般