- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

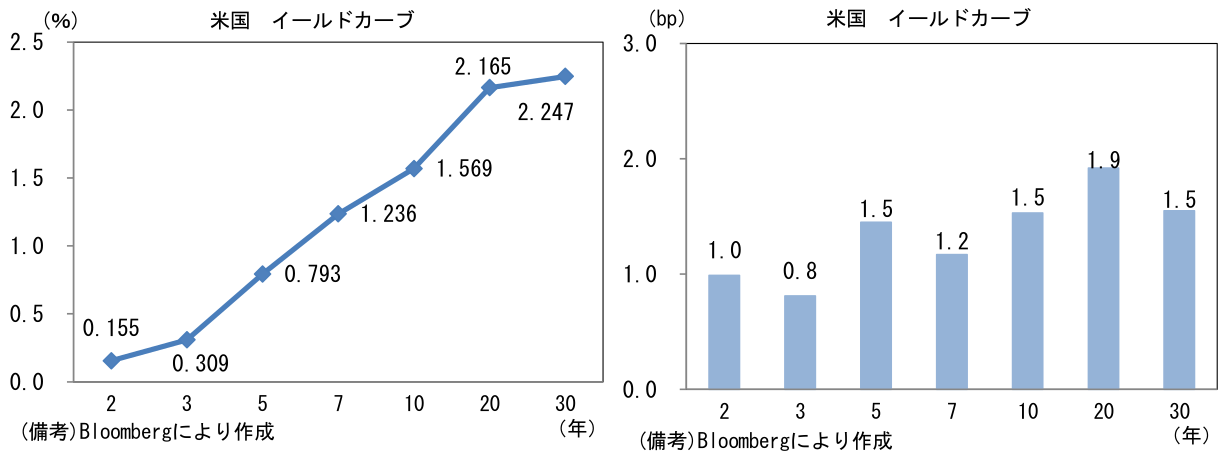

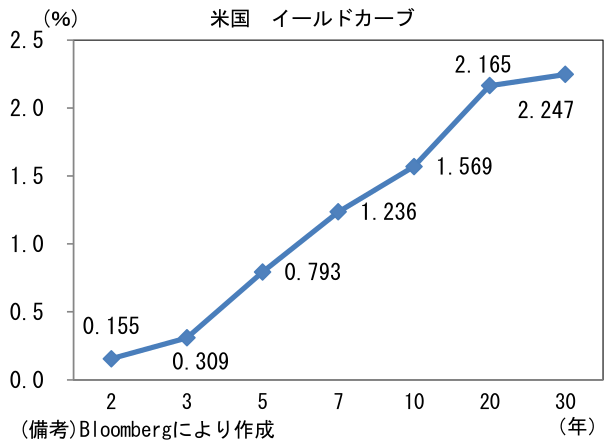

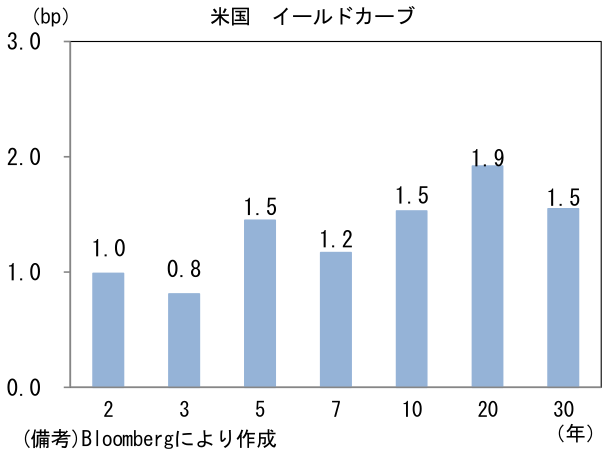

- 前日の米国市場はまちまち。NYダウは▲0.4%、S&P500は▲0.1%、NASDAQは+0.5%で引け。VIXは16.40へと上昇。長期金利の低位安定が続く下、ハイテク株は買い優勢。

- 米金利カーブはベア・スティープ化傾向。債券市場の予想インフレ率(10年BEI)は2.399%(▲2.2bp)へと低下。実質金利は▲0.844%(+3.7bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109前半へと低下、EUR/USDは1.22近傍へと水準を切り上げた。コモディティはWTI原油が69.2㌦(▲0.4㌦)へと低下。銅は9900.5㌦(▲54.5㌦)へと低下。金は1896.8㌦(+7.0㌦)へと上昇。ビットコインは下落。

注目ポイント

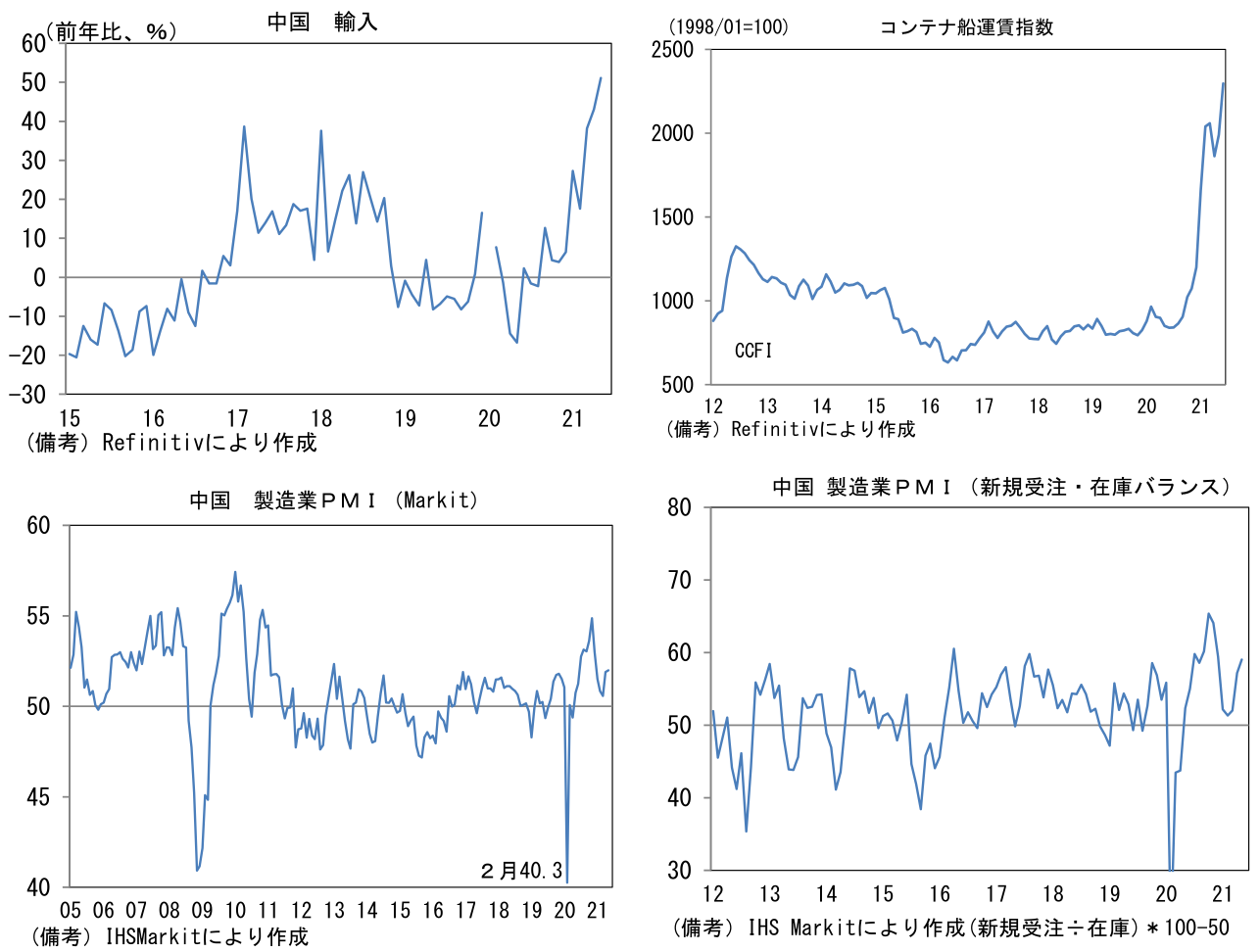

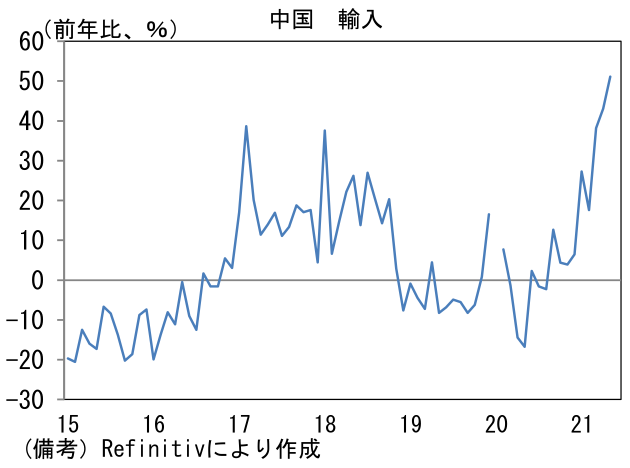

- 昨日発表の中国5月貿易統計は堅調。輸出入は共に強さを保ち、世界経済が力強い回復軌道にあることを裏付けた。輸出(USD建て)は前年比+27.9%、輸入は+51.1%と高水準の伸びを維持。

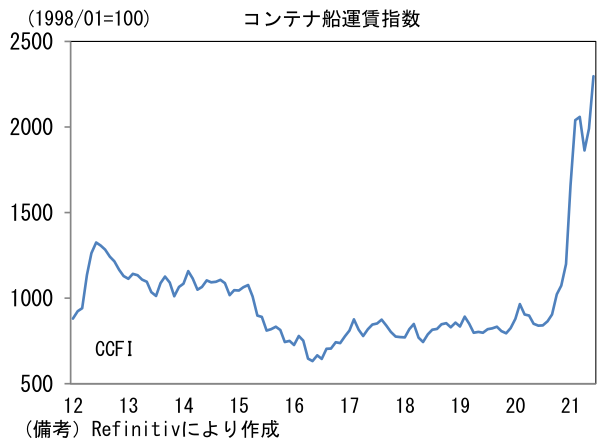

- 輸出はベースエフェクトによって攪乱されている側面があるとはいえ、過去数ヶ月の名目原数値でみても2019年対比20%台後半の伸びを示しており、世界的な財需要の強さを印象付けている。日本向けは+5.0%と控えめだが、米国向けはやや鈍化傾向にあるとはいえ+20.6%と高い伸びを維持し、ASEAN向けは+40.6%と大幅に伸長している。そうした下、コンテナ船運賃指数は空前の高水準に到達している。

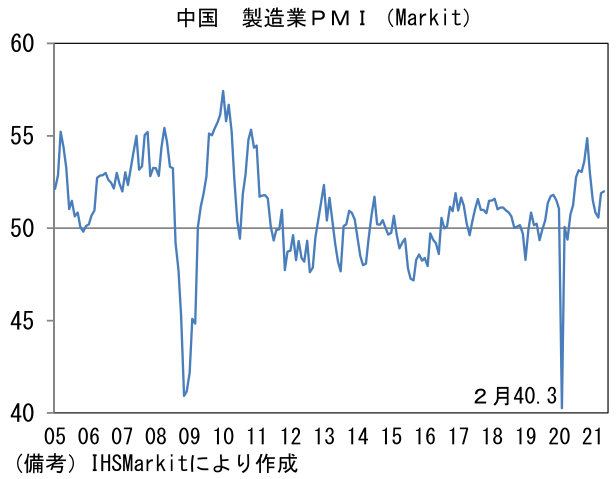

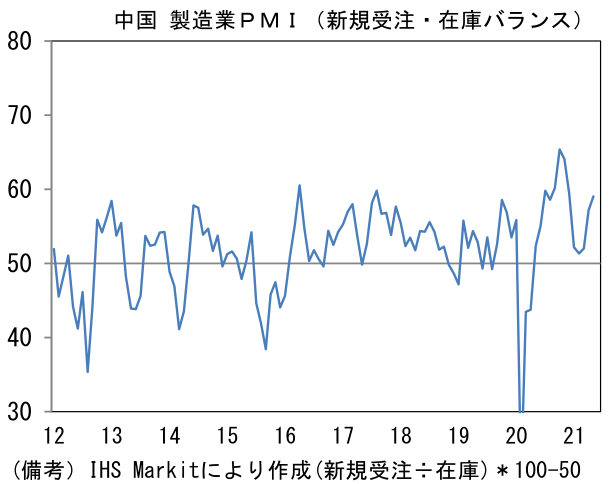

- 輸入は内需に関連した品目のほか、資本財や中間材で高い伸び確認された。日本(+33.6%)、米国(+40.5%)など主要国・地域からの輸入金額が軒並み高い伸びを維持し、2019年対比でみても30%近い増加基調にある。ワクチン接種率が50%程度に達し、内需が復調気配を強めるなか、先進国を中心とする景気回復を受けて中間財や資本財の投入量が増加している。そうした下、5月の製造業PMIは52.0と13ヶ月連続で50超を維持。新規受注が53.4と高い伸びを示し、生産の先行指標として有用な新規受注・在庫バランスは上向きのカーブを描いている。当面は内外需の底堅さを背景に堅調な伸びが続く可能性が高い。

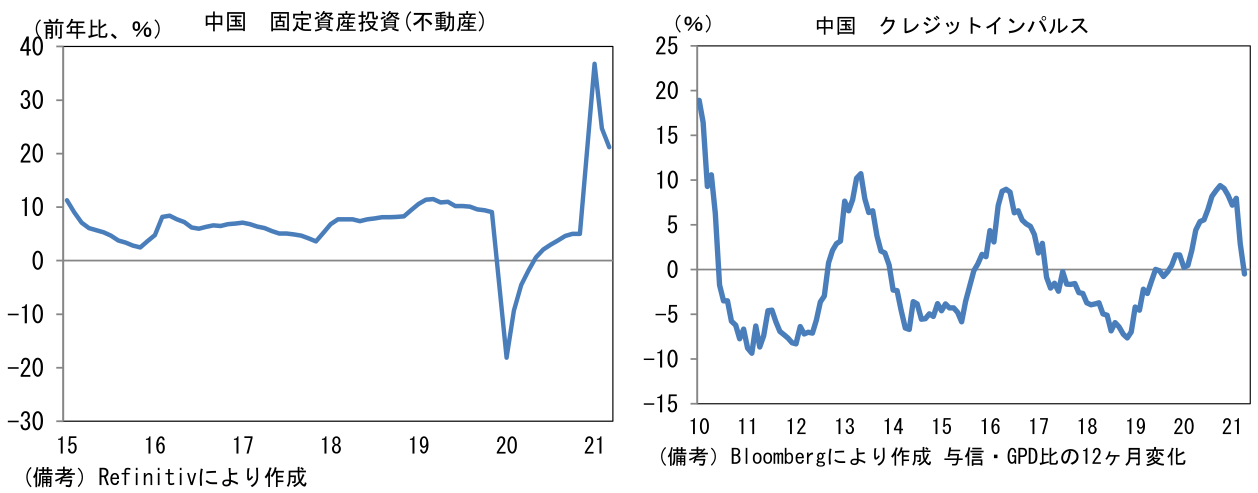

- 他方、やや長い目で場合、不動産市場の過熱などもあって政策当局が経済政策を引き締め方向へ傾ける可能性には注意したい。たとえば、4月の不動産関連の固定資産投資は前年比+21.2%(2019年比+17.6%)と大幅に伸びた状態にあり、不動産販売(面積ベース)は前年比+48.1%(2019年比+19.5%)と著しい増加基調にある。当局は不動産市場に資金が偏在する構図を心地よく思わないだろう。

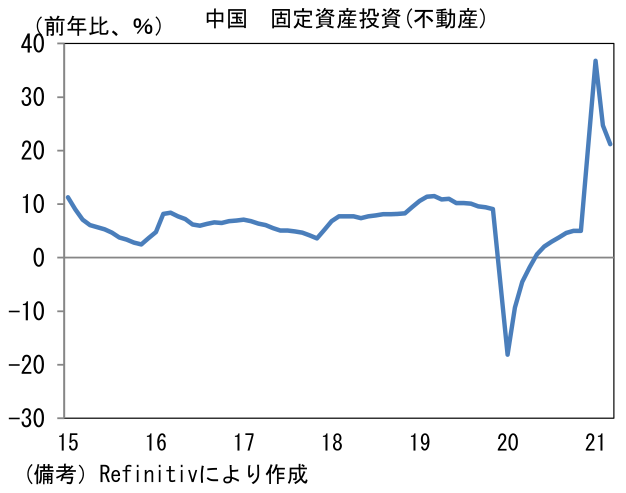

- そうした当局の意向を反映してか、中国のクレジット・インパルス(与信とGDP成長率の割合)は急低下している。この指標は中国当局の政策態度を示すことが知られており、その動向は中国のみならず世界経済に相応のインパクトを与える。たとえば、世界的なショックに発展した2015年の中国ショックはこの指標がボトム圏にある状態で発生した。また2018年後半に観察された世界的な景気減速と金融市場の混乱も、中国クレジット・インパルスのボトム圏で起きていたことがわかる。中国の政策態度が世界経済を左右すると言っては大袈裟だが、こうした経緯を踏まえると、このままクレジット・インパルスが下向きのカーブを描いた場合、年後半は米国のテーパリングと相まって、金融市場のストレスが強まる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般