- 日経平均は先行き 12 ヶ月 30,000 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 113 程度で推移するだろう。

- 日銀は、現在の YCC を長期にわたって維持するだろう。

- FED は、2022 年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.5%、S&P500は+0.9%、NASDAQは+1.5%で引け。VIXは16.40へと低下。雇用統計は予想比やや軟調も、緩和継続の安心から金利低下- 株高の構図。

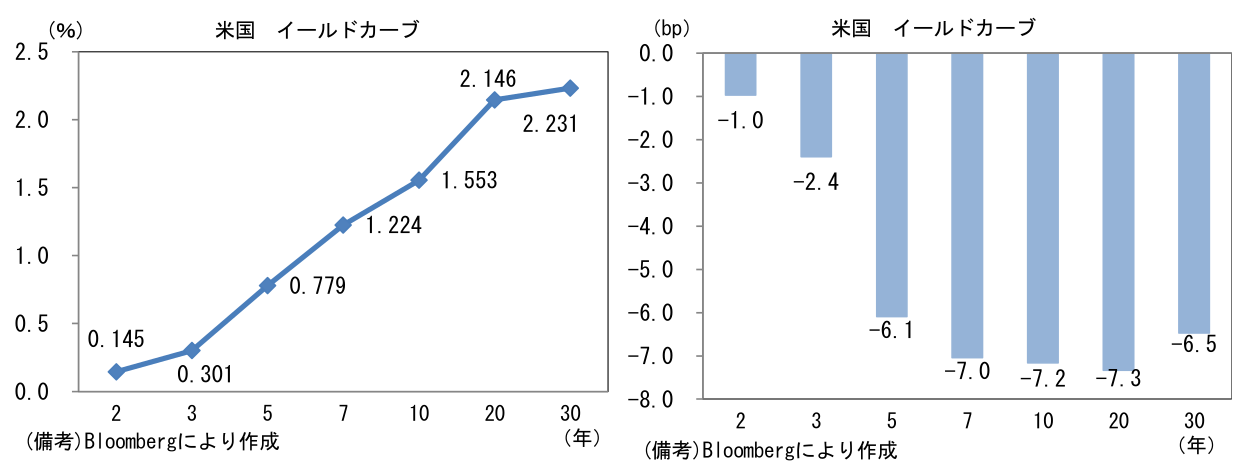

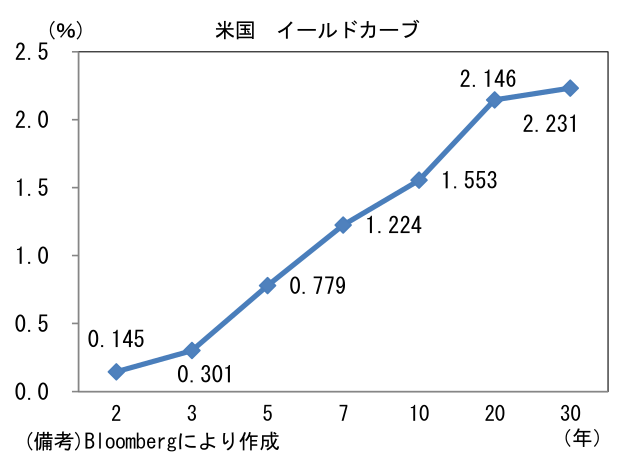

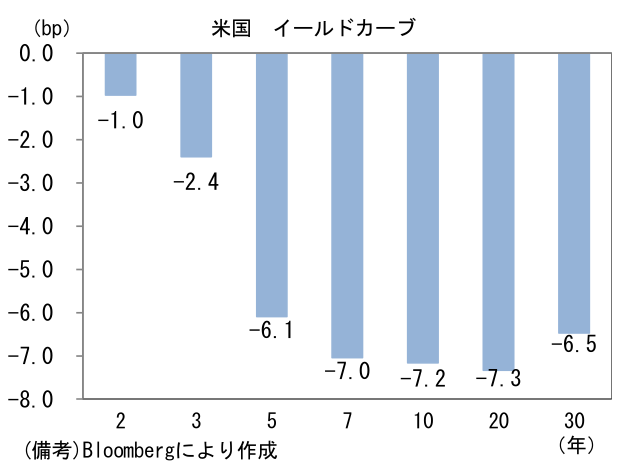

- 米金利カーブはブル- フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.421%(▲0.9bp)へと低下。実質金利は▲0.881%(▲6.2bp)へと低下した。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109近傍へと低下、EUR/USDは1.21後半へと水準を切り上げた。コモディティWTI原油が69.6㌦(+0.8㌦)へと上昇。銅は9955.0㌦(+166.5㌦)へと上昇。金は1889.8㌦(+18.6㌦)へと上昇。ビットコインは下落。

注目ポイント

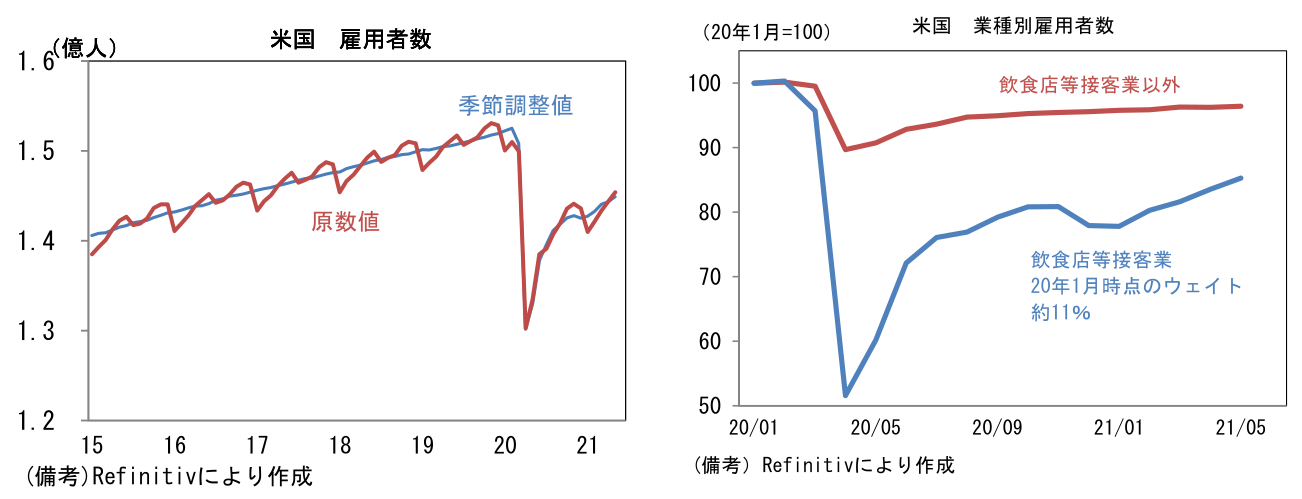

- 5月米雇用統計は、非農業部門雇用者数が前月比+55.9万人と市場予想(+67.5万人)を下回った。春先に期待されていた100万人規模の雇用増には至らないものの、労働市場の着実な回復が示された形。FEDの緩和縮小観測を高めるほど強くなく、かと言って、景気回復ペースに疑問を投げかけるほど弱くなかった。リスク性資産にとって心地良い強さであったと言える。

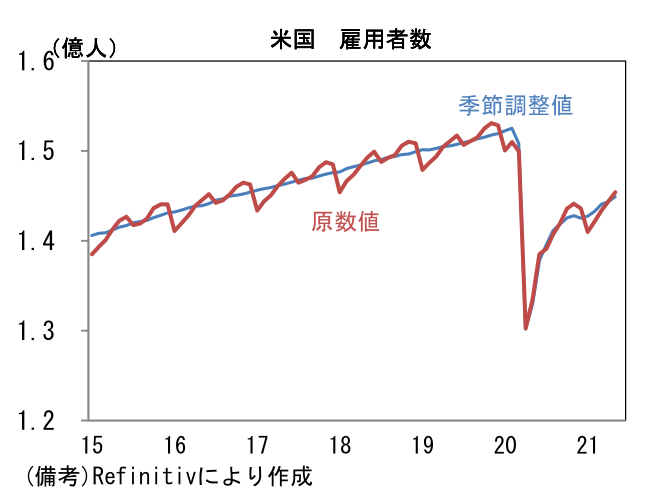

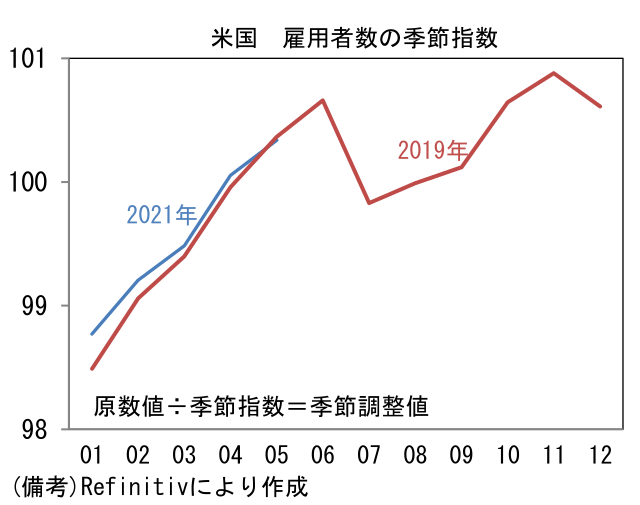

- 雇用者数は季節調整値で+55.9万人、原数値で+97.3万人であった。5月は、例年どおり季節調整値が(原数値対比で)低くなるよう処理が施されたが、労働市場の季節パターンはコロナパンデミックによって崩壊しているため、季節調整値のみで雇用の実勢を把握することはできない。6月も季節調整値が低めにでる可能性が濃厚なため、原数値と併せて精査する必要がある。

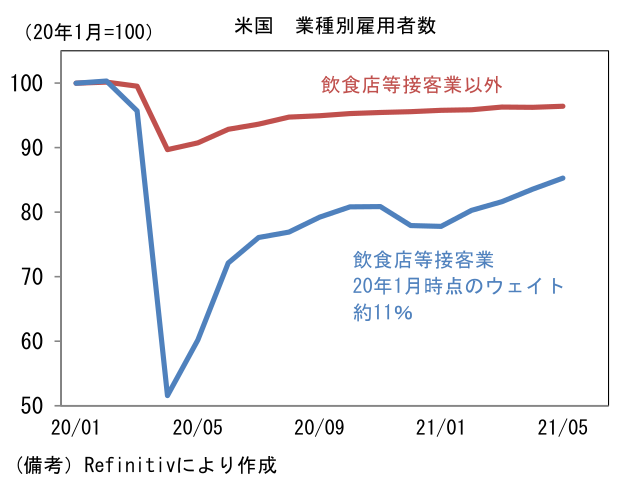

- 失業が最も多く発生した飲食店等接客業(レジャー・ホスピタリティ)は+29.2万人と控えめな回復に留まった。飲食店の客足回復を示唆するデータがあり、大幅な増加が期待されていたが、週300ドルの失業保険上乗せ給付を受け取っていた方が有利との判断から、職場への復帰を躊躇う人は多いようだ。手厚い失業給付が職場への復帰を阻害する構図は、同措置の期限である9月まで続く可能性がある。2020年1月を100とした場合、飲食店等接客業の雇用者数は85.3と、それ以外の業種(96.3)に大きく劣っている。

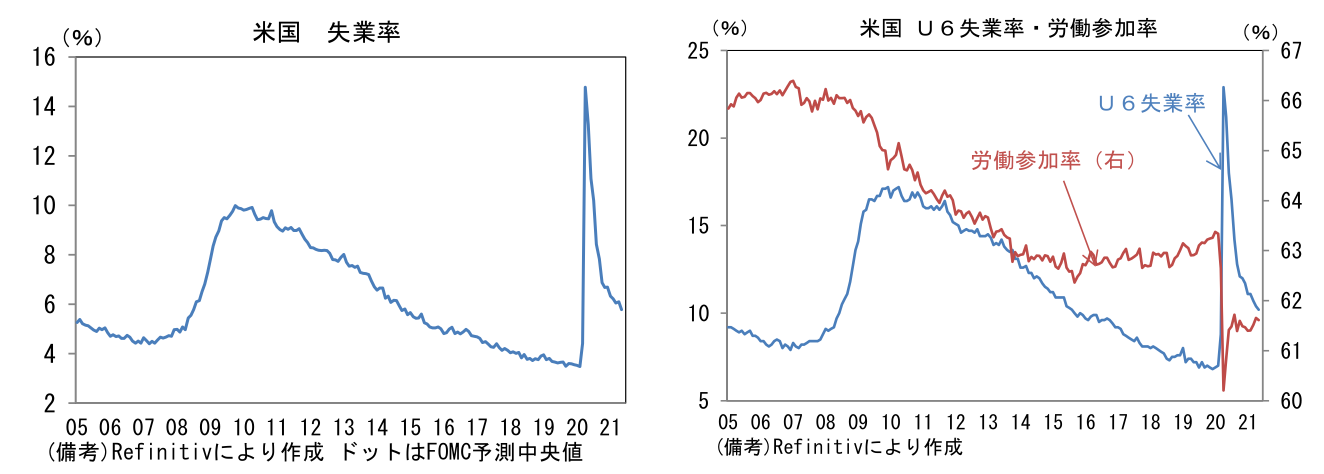

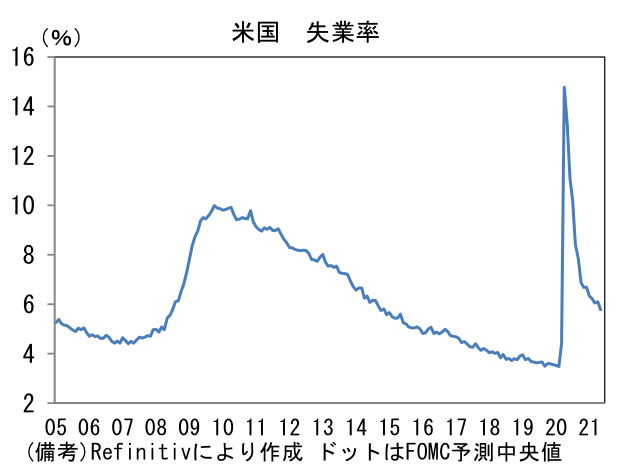

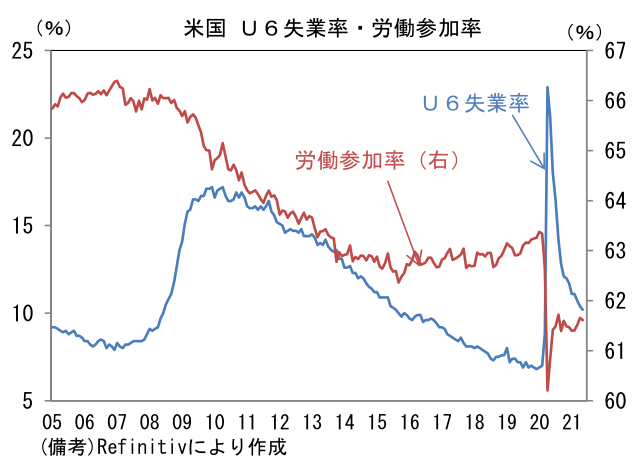

- 失業率は5.8%へと0.3%pt低下。労働参加率(61.66%→61.61%)は低下したものの、広義失業率も低下しており、質的な改善もみられている。正社員を希望するものの、パートタイムにしか就業できない人を失業者にカウントしたU6失業率は10.2%へと0.2%pt低下した。

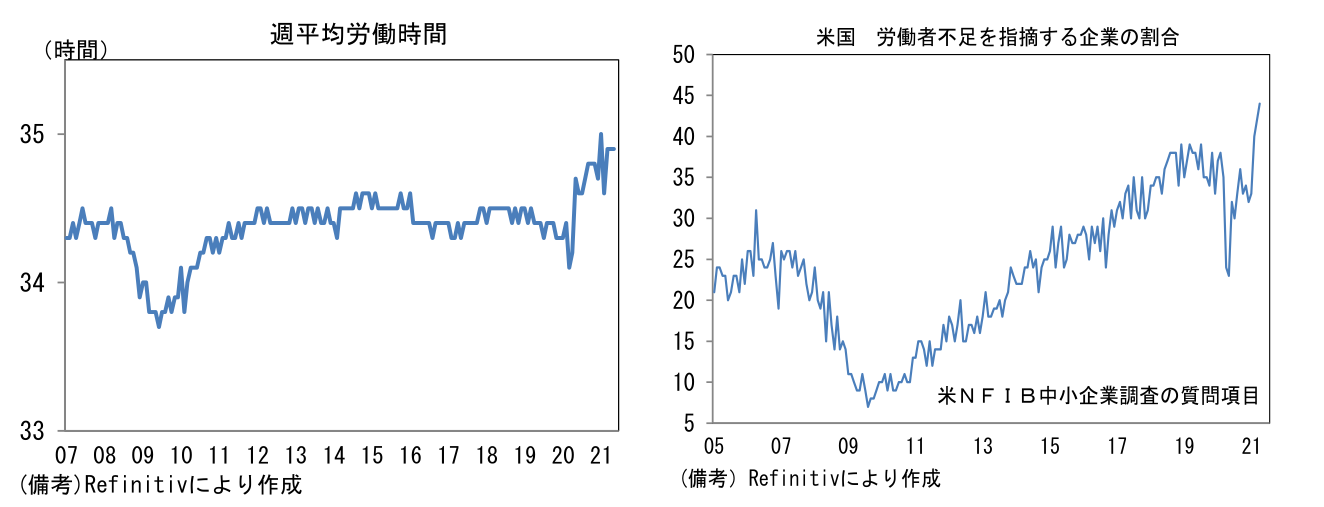

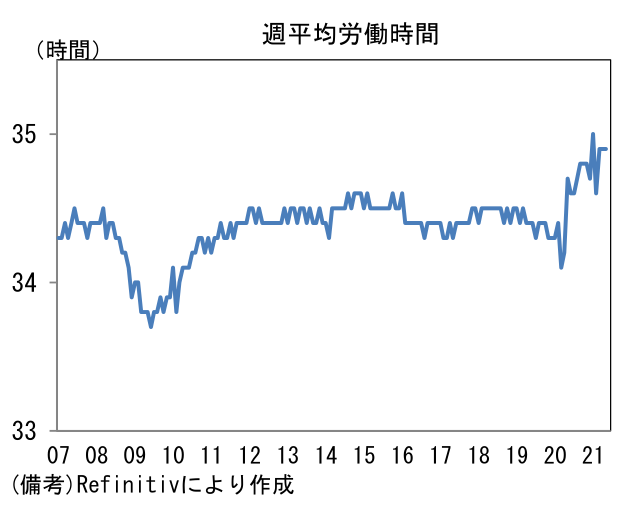

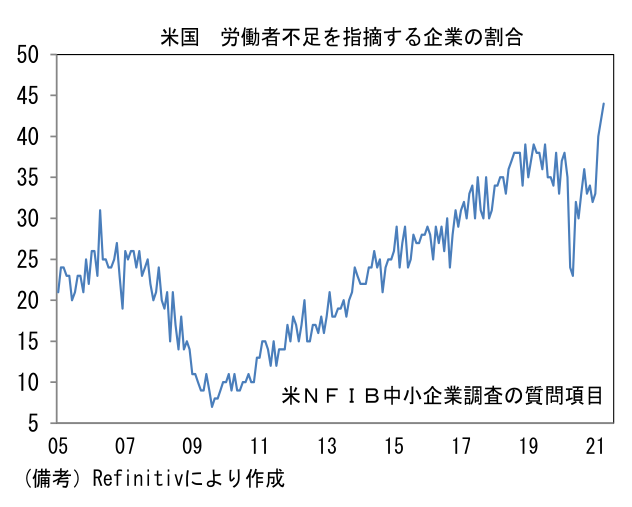

- 労働市場の先行きを読むうえでは、週平均労働時間が34.9時間と大幅に増加した状態にあり、それに呼応して平均時給が前月比+0.5%と上昇基調を強めていることが注目される。このことは、職場への復帰を躊躇う人が多く、企業の採用が計画どおりに進まない現状を浮き彫りにしているだろう。実際、NFIB中小企業楽観調査の「人手不足感」はかつて経験のしたことのない水準へと跳ね上がっている。このような人手不足感に鑑みると、先行きも賃金上昇を伴い労働市場の回復が続くと考えるのが自然だろう。

- 現在の労働市場は、失業率が高止まりする下で、賃金上昇圧力が高まるという稀有な状況にあり、こうした「歪み」はFEDにとって予想外だったかもしれない。もっとも、大きく見れば、経済活動が正常化する下で、労働市場が着実な回復経路を辿り、金融緩和の縮小が正当化される状況が近づいている。FEDは、市場関係者の予想に沿うがごとく、テーパリングを年内に公式に宣言し、22年前半(おそらく1Q)に資産購入ペースを減額すると思われる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般