- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲0.9%、NASDAQは▲0.6%で引け。VIXは21.30へと上昇。取引時間中の大半は小幅安で推移していたが、引け間際に下げ幅拡大。

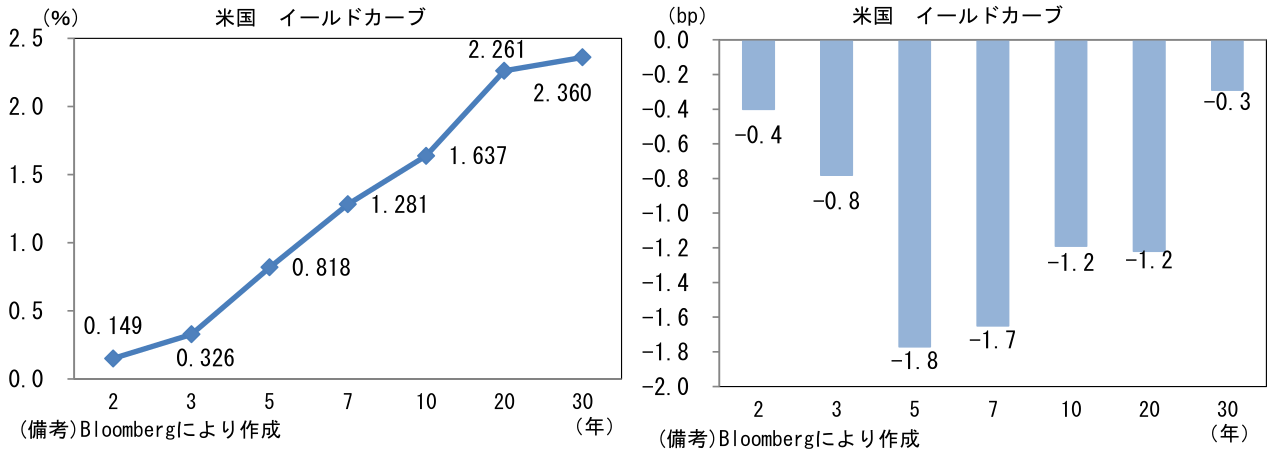

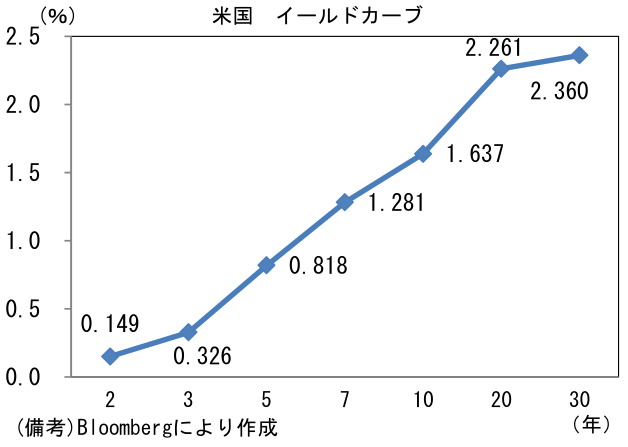

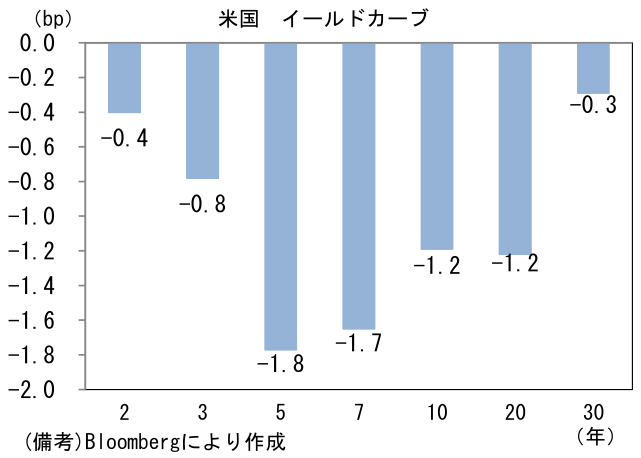

- 米金利カーブは中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.550%(▲1.5bp)へと低下。債券市場の実質金利は▲0.918%(+0.3bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109を割れ、EUR/USDは1.22前半へと上昇。コモディティはWTI原油が65.5㌦(▲0.8㌦)へと低下し、銅は10405.0㌦(+32.0㌦)へと上昇。金は1868.0㌦(+0.4㌦)へと上昇。ビットコインは続落。

経済指標

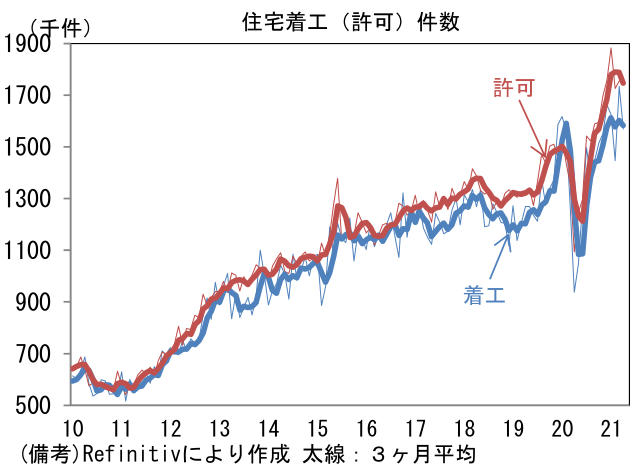

- 4月米住宅着工件数は前月比▲9.5%、156.9万件と市場予想(171万件)を下回った。戸建てが▲13.3%と大幅に減少したことが主因。集合住宅は+0.8%と小幅増加であった。全体の着工件数は3ヶ月平均でみても▲1.2%と減少に転じており、頭打ち感がみられている。木材価格の上昇、いわゆるウッドショックなどから新築物件の価格が上昇し、住宅購入意欲の低下に繋がっているとみられる。住宅着工許可件数は前月比+0.3%の増加に留まった。当面の着工件数は横ばい圏で推移するだろう。

注目ポイント

- コロナショック発生以降の株高は2つのルートで説明可能だろう。1つは、マネー要因。もう1つは、製造業を中心とするマクロファンダメンタルズの回復である。

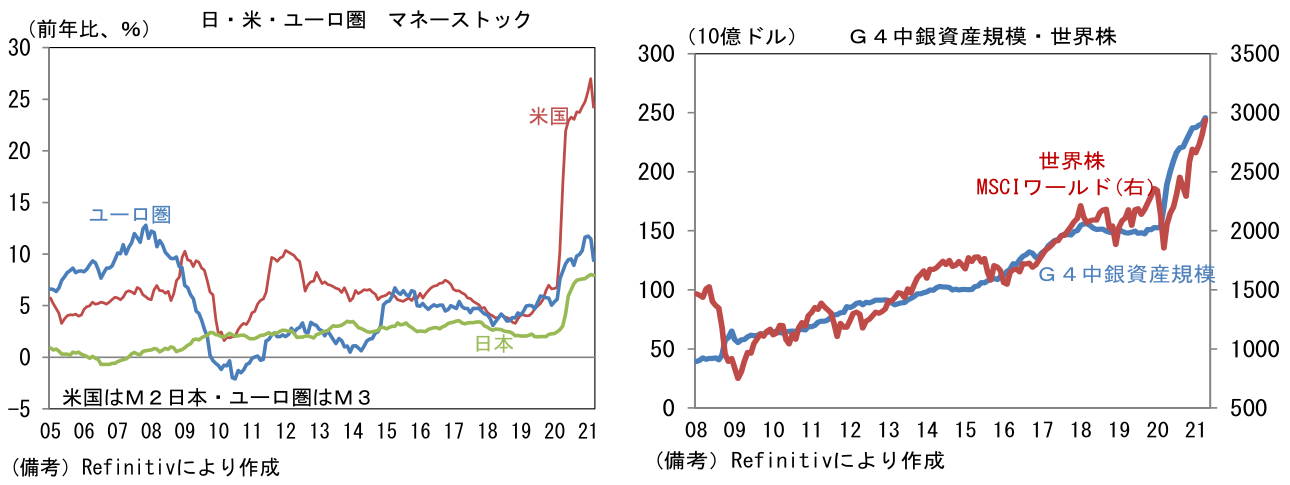

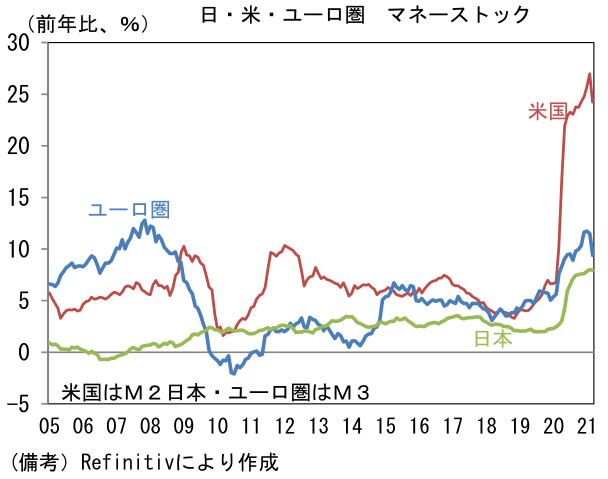

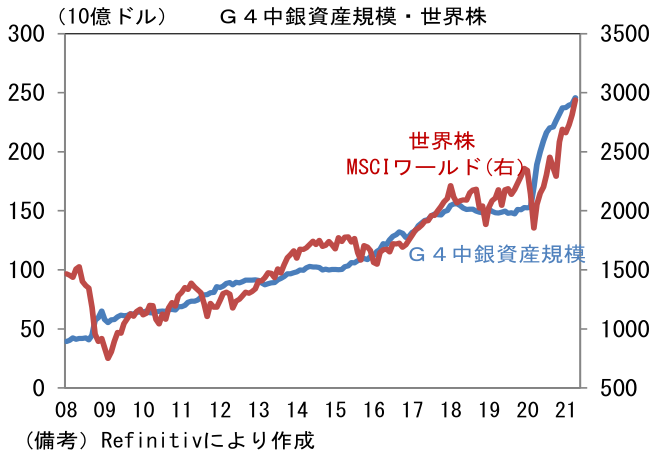

- マネー要因とは、各国政府が支給した給付金や休業補償といった財政支出と、各国中銀が実施した空前の大規模金融緩和が源泉。たとえば、2021年3月における米国のマネーストックは2020年1月対比で+29.1%と驚異的な伸びを示し、ユーロ圏も+12.8%、日本も+8.0%と大幅に増加している。G4中銀(日本・米国・ユーロ圏・英国)の総資産GDP比はコロナ危機前から20%pt以上も上昇し、4月時点で57.6%となっている。こうした“じゃぶじゃぶ”のおカネが金融市場になだれ込み、コロナバブルとも言える状況を招いたとみることもできる。実際、G4中銀のバランスシート規模と世界株は連動性を有している。

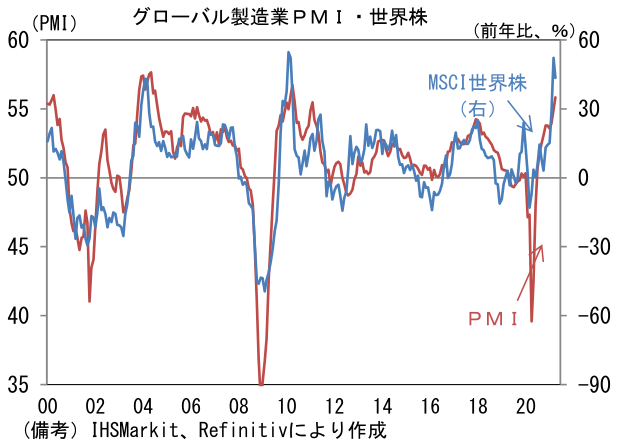

- 他方、意外なことに製造業のマクロファンダメンタルズ回復でも説明がつく。コロナパンデミックの特徴として、IT関連財の需要増加があり、これは企業収益を押し上げ、株価上昇を正当化した。コロナパンデミック前から連動性を有してきたグローバル製造業PMIと世界株式(MSCIワールド)は2020年春の一時期を除いて、ほとんどその関係に変化がみられなかった。

- このうちマネー要因については、2018‐19年のような縮小局面には至らずとも、今後はその拡大ペースが鈍化する公算が大きい。2022年前半にはFEDのテーパリング開始が広く予想されているほか、ECBも(現在のところ)2022年3月のPEPP終了が予定されており、それを見据えて2021年7‐9月の資産購入ペースは小幅ながら縮小が予想されている。BOEは5月に資産購入ペースを毎週34億ポンドへと減額する調整を実施したばかりだ。現在の資産購入枠(8950億ポンド)を前提にするなら、従前の買い入れペース(毎週44億ポンド)は2021年11月にも資産購入枠が上限に達してしまうことを意味していた(※BOEは2021年末まで資産購入を続けるとアナウンスしていた)。これらを踏まえると、マネー要因による株価押上げ効果は弱まると考えられる。

- また、今後は製造業の回復モメンタム鈍化も想定しておく必要がある。現在のところ世界の製造業は、コロナパンデミックが情報関連投資を喚起したこともあって、旺盛なIT関連財需要があり、それによってグローバル製造業PMIは異例の高水準を維持している。また先進国の自動車販売回復や、世界的な設備投資意欲の復活もある。

- もっとも、IT関連財については過去のシリコンサイクルに基づけば、今後しばらく伸び率を高めた後、向こう1年以内にピークアウトすることになる。現在のサイクルは2019年央を底とする上向きのカーブを描いているため、片道2年を前提とするなら、コロナパンデミックによる生産体制混乱や特需的な需要増加を踏まえても、そろそろ上向きサイクルの終了が見えてくる頃だろう。5年や10年といった長期にわたって成長が持続するスーパーサイクルに入ったとの見方もあるが、年間成長率が(前サイクルのピーク時に相当する)20%を超える状態が長期化するとの考えは、やや楽観が過ぎるように思える。また、現在ペントアップデマンド発現によって好調を維持している自動車販売もいずれピークアウトするだろう。

- 仮にグローバル製造業PMIが2022年から下向きのカーブを描くとした場合、そこにテーパリングが重なることになる。テーパリングそれ自体は中央銀行のバランスシート規模を減らす訳ではなく、また生産活動の下向きサイクルは必ずしも企業収益の“減益”を意味する訳ではない。そのため株価下落に直結する訳ではないが、マクロファンダメンタルズの風向きが悪い時に主要中銀のテーパリングが始まれば、金融市場は強いストレスに晒される可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般