- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本の労働生産性の順位に異変

- 要旨

-

労働生産性を海外比較したランキングで、日本は2019年に大きく順位を下げた。これは総労働時間の減少という一時的な要因もあるが、趨勢としてシニア・女性の雇用形態が非正規化してきたという問題がある。さらに、日本を追い抜いたり、キャッチアップする国々には中東欧諸国が多い。中東欧諸国は、安い労働力を武器に、製造業を振興して成長率を高めてきた経緯がある。

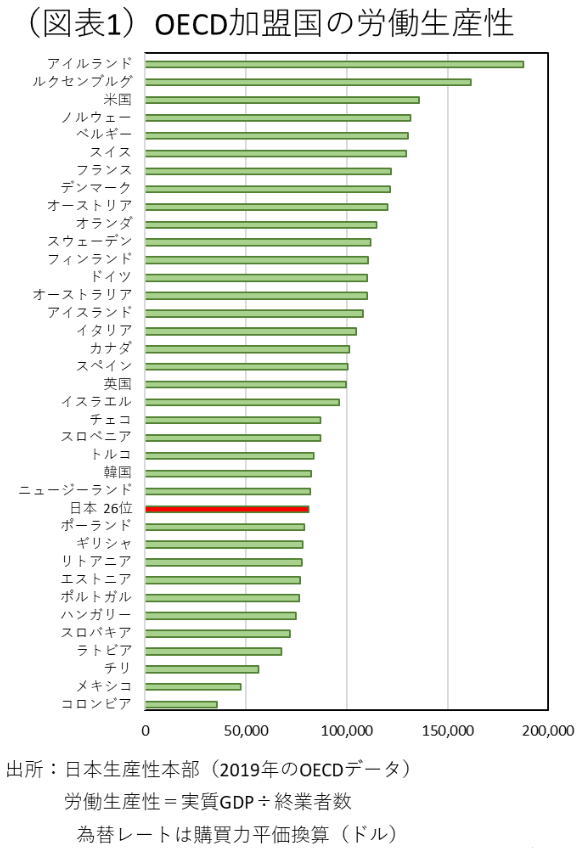

ランキングが5位も下がる

労働生産性を各国比較するときは、実質GDPを就業者数で割った1人当たり生産物で評価することが多い。日本生産性本部は、そのランキング表を作成しており、直近は2019年データまで発表されている(為替レートは購買力平価で換算)。OECD37か国の中で、日本の順位は1998年から過去20数年間におおむね20位または21位で推移してきたが、2019年は前年からいきなり5位も下がり、26位になった(図表1)。いきなり順位がこれだけ下がるという異変は過去になかった。また、トルコ、スロベニア、チェコ、韓国、ニュージーランドといった過去に日本が労働生産性で抜かれたことのない国々にも順位の逆転を許したことは衝撃的である。

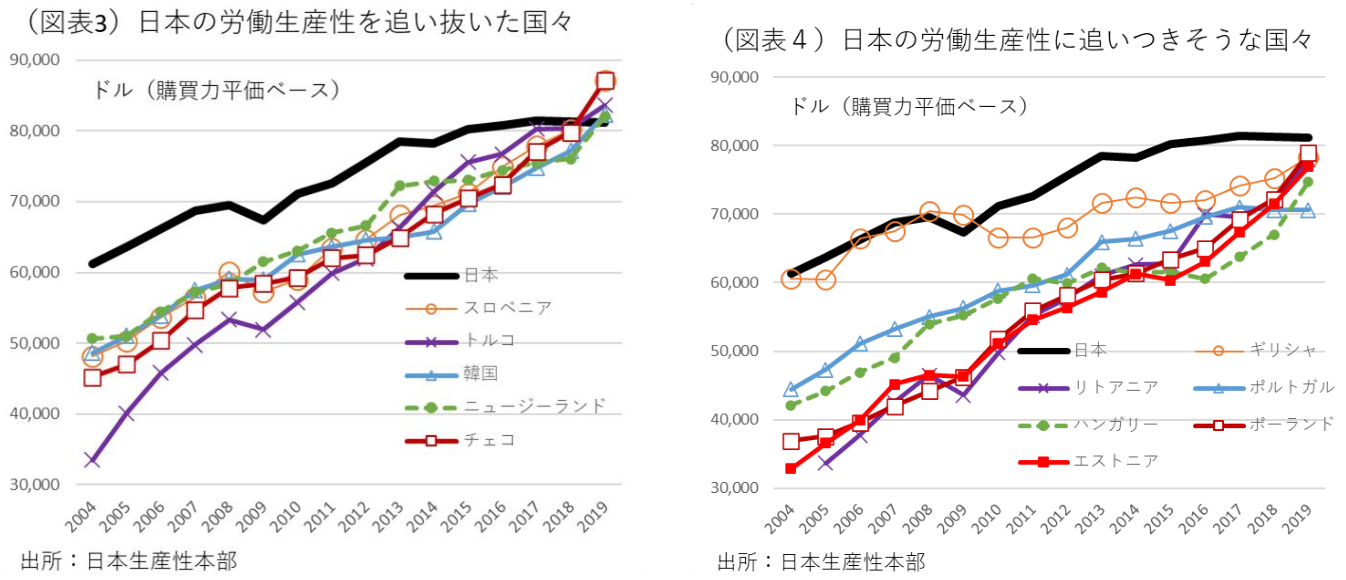

各国の労働生産性の推移を調べると、日本の生産性が2016年からほとんど伸びず、後順位の国々が生産性を上昇させてきたことが背景である(図表2)。2015年から2019年まで4年間の生産性の上昇幅は、日本が+1.2%に対して、トルコが+10.5%、スロベニアが+22.4%、チェコが+23.6%、韓国が+18.0%、ニュージランドが+12.3%となっている。4年前には10%以上もあった日本との乖離を埋められて逆転してしまったのが実情である。各国が伸びている様子をみていくと、日本の方が労働生産性が異様に伸びない特殊な国に思えてくる。

コロナ・ショックの影響

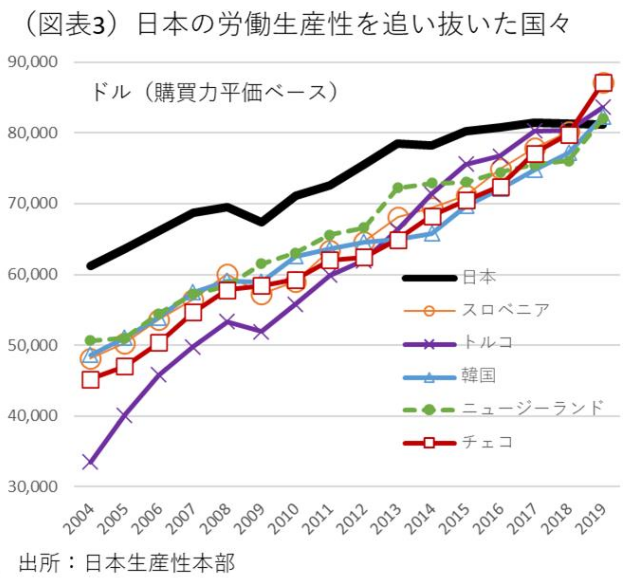

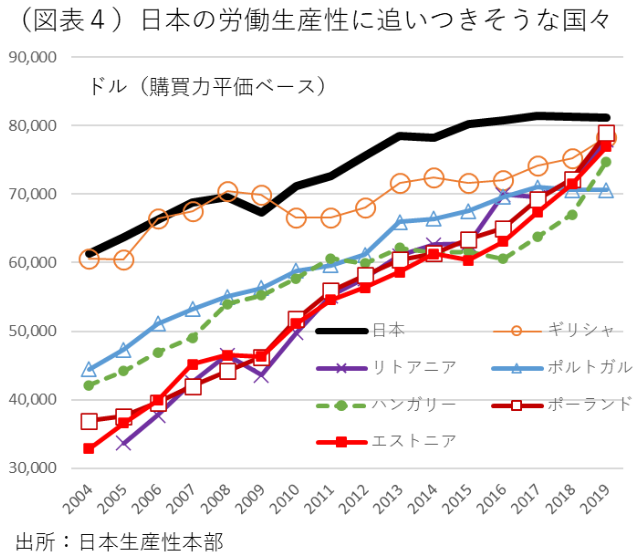

前述のように、2019年はこれまで日本が追い抜かれたことのない国々に抜かれたことが衝撃であった(図表3)。今後、日本の順位は26位からさらに下がっていく可能性は高い。2020年だけを考えても、日本の実質GDPは前年比▲4.8%ほど低下している。就業者数の方は、前年比▲0.7%だから、労働生産性は前年比▲4.1%下がる計算になる。2019年の労働生産性の水準で比較しただけでも、ポーランドとギリシャには抜かれそうだ。2021年以降の経済リバウンド次第とも言えるが、日本経済がコロナ収束に手間取ると、2025年頃にはさらにいくつかの国々も追いつかれてしまう可能性が高い。そのほか、日本との労働生産性の格差が、現状▲10%以内の低い国々(リトアニア、エストニア、ポルトガル、ハンガリー、スロバキア)は、数年以内に追いつくことだろう(図表4)。

確かに、今回のコロナ禍は、日本以上に欧州各国の打撃が大きいが、IMFの予測をみると、欧州各国は2022年以降の回復ペースが日本よりも大きい。このままでは、2025年頃に日本はOECD37か国の中で33位程度まで転落してしまう可能性がある。日本がOECDの最下位グループに定着するのは避けたい。

日本の事情

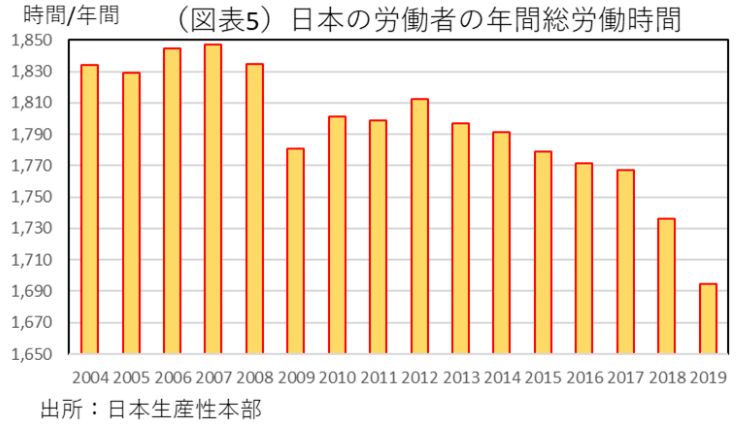

2019年に日本の順位が大きく落ちた理由は、その年が休日が多く、総労働時間が減ったことが一因としてある(図表5)。2019年の総労働時間1,695時間(前年比▲2.4%)と減少幅が大きかった。日本の総労働時間は2007年をピークに減少傾向に向かい、それが1人当たりの生産物を減らしている。特に労働時間が短くなった2018・19年は、働き方改革が叫ばれていた時期であり、そうした影響があった可能性はある。

しかし、労働時間の趨勢的な減少は、労働力の非正規化の効果も大きい。新たに労働力化される就業者には、雇用延長したシニアや再就職した女性が多くなっていて、これらの人々は非正規形態も多い。彼らが生産性の高い仕事に付けないことも大きな要因だ。本来、シニア・女性が能力開発をしてスキルを高めると生産性はあがるはずだが、そうした体制にもなっていない。転職・再就職すると、以前のスキルを十分に活かすことが困難になることもある。

日本は働き方改革が叫ばれた時期に、生産性の伸び悩みが顕著になっていることは皮肉な結果である。労働時間が短くなっただけで、肝心の生産性上昇が進まなかったことが、2016~2019年の結果には表れていると感じられる。

日本を追い抜いていく国々

OECD加盟国で、日本を追い抜いていく国々には、中東欧の国が散見される。スロベニア、チェコは中東欧である。トルコも地理的に東欧に近い。また、今後、日本を抜きそうな国々には、ポーランド、ギリシャ、リトアニア、エストニア、ハンガリー、スロバキアである。これらも中東欧である。

しばしば新興国の高成長というと、中国・インドが挙げられる。しかし、欧州の中では、低賃金国と呼ばれた中東欧の国々の成長率が高まっている。中東欧の国々には、製造業の割合が相対的に大きく、ドイツ・中国向けに輸出が多い国がある。人件費の安さを武器に、独仏メーカーの自動車の生産基地になり、中国向けの輸出で潤っている。輸出を通じて成長力を高めてきたという図式は、韓国やASEAN諸国とも共通する。そうした外需のエネルギーを取り込んで、生産性を高めた結果、日本にキャッチアップしてきているのだ。

日本の活路

日本は中国とは地理的に近いが、高成長してきた中国の恩恵を上手に取り込めてきたかどうかは、必ずしも明確ではない。今後、2028年頃に米中の経済規模の逆転が起きそうなので、中国経済とどう向き合うかが日本にとってより大きな課題になる。

米国では、バイデン政権になって、デカップリング(分断)が叫ばれるが、本当にその意向にそのまま従っていくことが日本経済の利益になるかどうかは慎重に吟味した方がよさそうだ。政治的利害と経済的利害は食い違うことがある。米国は、対立しているようでいて、対中国取引で儲けており、そこを上手に使い分けている気がする。

マクロ的にみて、人口減少が進む中では、日本にとって資本集約・技術集約型の製造業の役割は大きくなる。日本の労働生産性を考えるとき、労働市場の改革に並んで、貿易政策は重要である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。