- 目次

金融政策決定会合

- 日銀は金融政策の現状維持を決定。短期金利を▲0.1%、長期金利を0%程度に誘導するイールドカーブコントロールを継続し、資産購入方針やフォワードガイダンスも不変。3月に政策修正を実施した直後とあって今回は様子見となった。

- 展望レポートで新たに公表された2023年度の物価見通し(生鮮食品を除く総合、コアCPI)は+1.0%とされ、黒田総裁の任期満了となる23年度末まで物価目標達成が実現しないことを認めた。21年度は携帯料金の引き下げ等を反映し+0.1%へと0.4%pt下方修正。その後、22年度は経済活動正常化に伴い+0.8%へと上昇に転じ、見通し期間の終盤に向けて伸びを高めていくとのシナリオであった。実質GDP成長率は21年度が+4.0%、22年度が+2.4%、23年度が+1.3%とされた。見通し期間前半は外需に牽引され、その後見通し期間の後半にかけて内需が回復する構図を想定していると思われる。

- かつての日銀は「2%目標が達成できない見通しにもかかわらず、なぜ追加緩和をしないのか?」という問いを意識して、2年後に2%目標が達成される強引なシナリオを提示する傾向にあった。しかしながら、追加緩和手段の枯渇が市場関係者の共通認識となるなか、特にコロナパンデミック発生以降は現実的な見通しを示す傾向にある。良くも悪くも2%に対するこだわりは弱まっており、物価を安定的にプラス圏で推移させることに比重が傾いているようにもみえる。

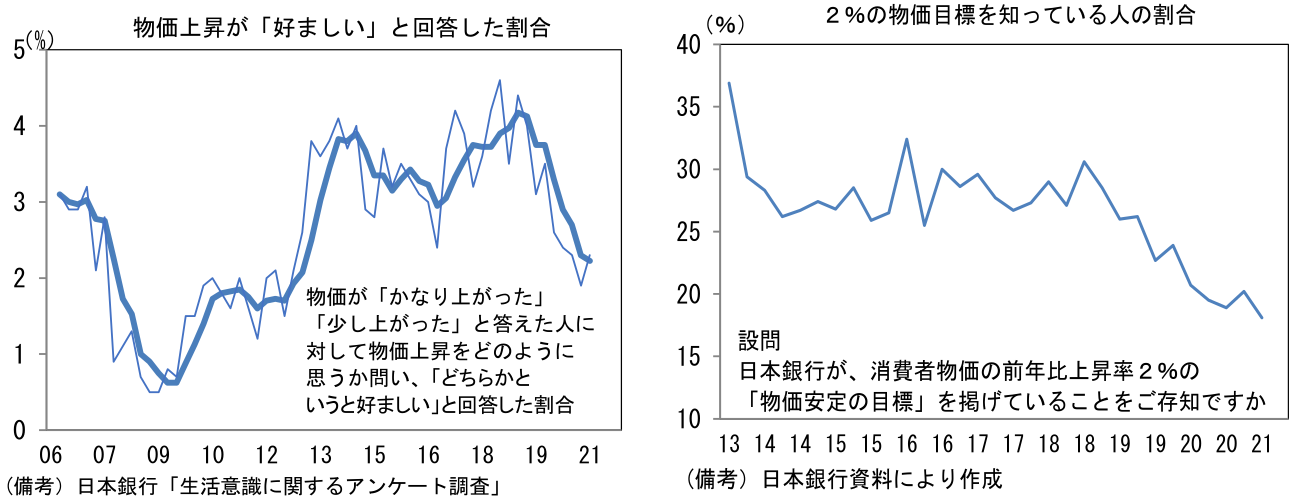

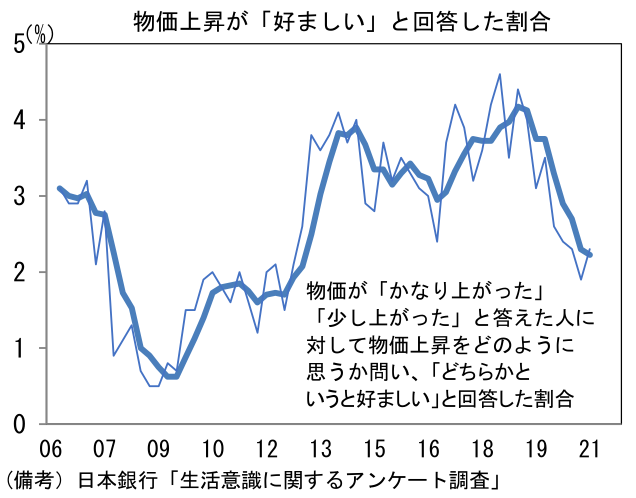

- 現在のところ、賃金と物価が持続的に下落するという意味においてのデフレは回避されているようにみえる。しかしながら日銀が憂うべきは、コロナ禍で賃金の上昇期待が崩れるなか、人々がインフレ率上昇に対して寛容的でなくなっていることだろう。皮肉なことに日銀が四半期毎に実施している「生活意識に関するアンケート調査」によると、物価上昇が好ましいことであると回答した人の割合は2013年以降の増加をほぼ完全に消している(最新調査は4月7日公表)。

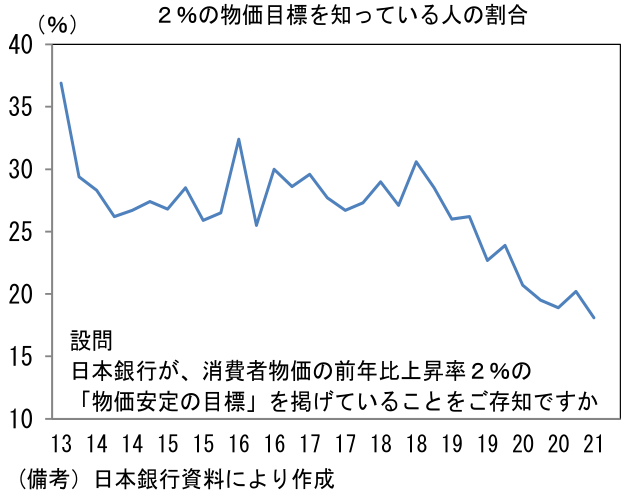

- 筆者の感覚で言えば、デフレ脱却が国策として位置付けられていたアベノミクス開始当初の2013-14年頃は、テレビの情報番組で「2%の物価目標」が頻繁に取り上げられるほど人々の関心がデフレ脱却に向かっていた。そうした下で、物価上昇を良しとする向きは、大きくみれば不変も、ごく一部には変化が感じられた。しかしながら、今や物価目標の認知度は18.1%と2013年の半分程度となり、人々はデフレ脱却という政策目標の存在すら忘れかけている。今後、需給ギャップの縮小に伴い物価上昇圧力が生じる過程では、日銀がかつて頻繁に指摘していた「値上げに対する抵抗感」が沸き起こり、インフレ率上昇を阻害する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般