- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ワクチン接種率で決まる世界経済

- Economic Trends

-

2021.04.12

日本経済

米国経済

欧州経済

日本経済見通し

経済財政政策

金融政策・日銀

景気全般

所得・消費

雇用

財政・税制

経済統計

ワクチン接種率で決まる世界経済

~ワクチン接種が遅れる日本経済の悲劇~

永濱 利廣

- 要旨

-

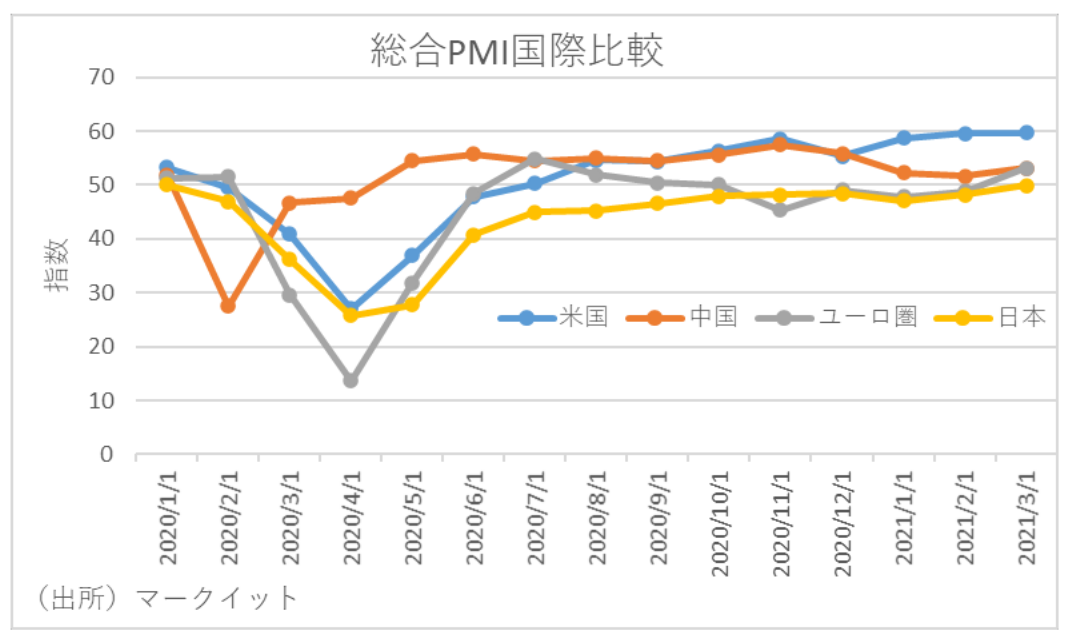

- 年明け以降、米国の景気指標は改善傾向が強まっている。中国の購買担当者景気指数も3月は改善している。欧州でもユーロ圏のPMIが改善傾向にある。対照的なのは日本。新型コロナウィルスの感染拡大に伴う消費者のリスク回避姿勢継続からサービス業の悪化が続いた結果、日本の総合PMIは主要国で唯一分岐点の50を下回っている。

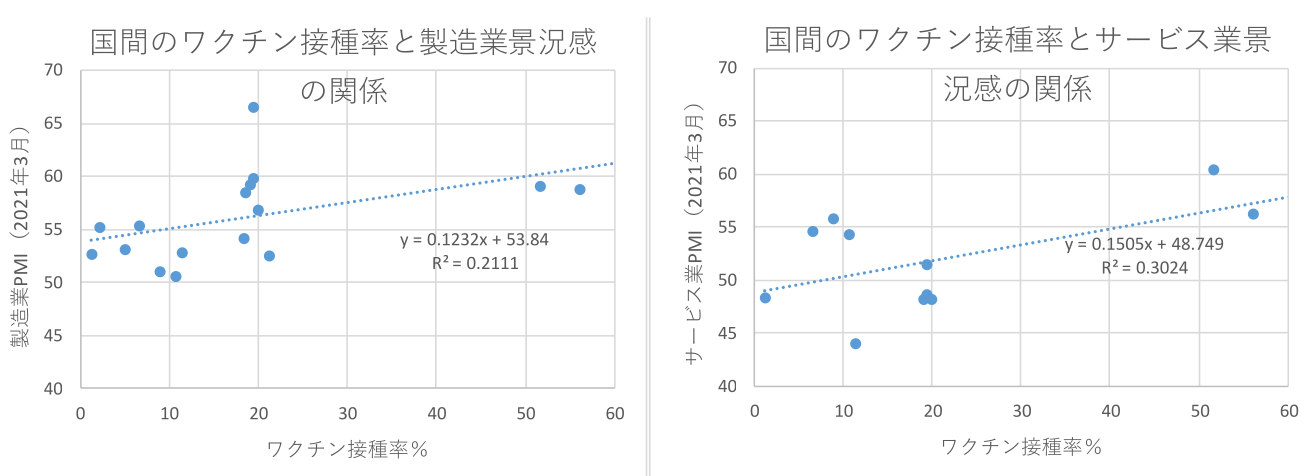

- 人口当たりワクチン接種率を説明変数、PMIの水準を被説明変数として単回帰分析をすると、サービス業PMIとワクチン接種率の関係が深いことがわかる。この背景には、ワクチン接種により移動や接触を伴うサービス関連産業がより恩恵を受けることがあろう。

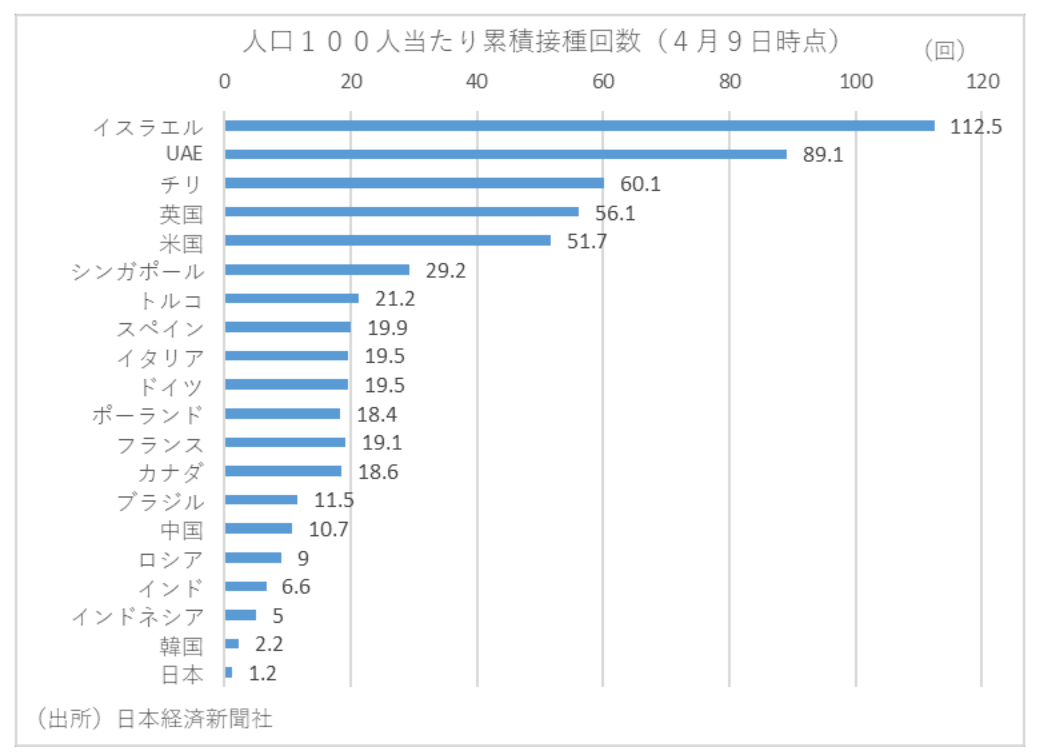

- 効率的な医療提供体制の構築が遅れ慎重な国民性の日本経済を正常化に近づけるには、諸外国以上にワクチン接種に伴う集団免疫獲得の必要性が高まろう。しかし、人口当たりのワクチン接種率の国際比較をすると、日本の接種率が圧倒的に低い。医療提供体制の差がある一方で、ワクチン接種率が圧倒的に遅いとなると、日本経済の回復が諸外国に比べて大幅に遅れることが必然。

- ワクチン接種率が進む欧米中心に集団免疫が獲得されれば、経済政策が出口に向かう。仮に日本でも経済政策を出口に向かわせる議論が高まり、欧米経済と違って経済の正常化から程遠いのに経済政策の出口に向かうと、日本経済は正常化に向かうチャンス失うことになる。

- およそ4人に一人がワクチンを接種しているとされる高所得国では早晩集団免疫が獲得され、サービス関連産業の回復も期待される。これに対し、高所得国にもかかわらずワクチン接種が遅れている日本では、まだ100人に一人しかワクチン接種が進んでいない。そのため、他の高所得国がK字型回復を脱したとしても、日本は当面K字型回復から脱却できない。世界経済はワクチン接種が進む多くの高所得国が正常化に近づく一方で、ワクチン接種が遅れる日本や500人に一人しか接種が進んでいない途上国の回復が遅れるK字型回復になることが予想される。

- コロナショックは移動や接触需要を急激にシュリンクさせたことで業種や産業間でK字型回復をもたらしたが、今後はワクチン接種率の格差により、国間でのK字型回復をもたらす。特に日本は高所得国の中で数少ないワクチン接種が遅れている国であることから、他の先進国に比べて経済の正常化が大幅に遅れ、デフレ克服がより困難になる。

はじめに

年明け以降、米国の景気指標は改善傾向が強まっている。代表的な指標の一つであるマークイットPMIは、2020年4月の最悪期から21年3月には60前後まで上昇し、米国の景気は昨年4月をボトムに回復基調を辿っている。

これは、3月11日に成立した1.9兆ドルの財政刺激策のうち、総額4,100億ドルの現金給付が支払われ始めたことが一因だろう。しかし、それに加えてワクチンの接種が進み、集団免疫獲得の期待の高まりを背景に、米国の景況感回復の勢いが強まった側面も大きいことが推察される。

中国の購買担当者景気指数(財新PMI)も、新型コロナウィルス感染者数の再増加を受けて2月の旧正月にかけて経済活動への規制が強化されたことで感染抑制に成功し、3月は改善している。更に欧州でも、一部の国では3月半ば以降に新規感染者数が急増したことから規制を強化拡大したが、春になりワクチン接種が加速するとの期待等を追い風に、ユーロ圏のPMIが改善傾向にある。

よりサービス業で強いワクチン接種率と景況感の関係

対照的なのは日本だ。新型コロナウィルスの感染拡大に伴う消費者のリスク回避姿勢継続からサービス業の悪化が続いた結果、日本の総合PMIは主要国で唯一分岐点の50を下回っている。

日本の総合PMIは20年4月に25.8と過去最悪の水準まで落ち込み、その後は上昇傾向にあるものの、特にサービス業では依然として50を大きく下回っている。これは、日本の脆弱な医療提供体制に伴う経済活動の抑制が頻発しているだけでなく、国内で新型コロナウィルスワクチンが開発されていないこと等を背景に、ワクチン接種が米中欧に比べて圧倒的に遅れていることもある。つまり、主要先進国で日本だけがワクチン確保に苦しめられる構図となっている。

GDP(国内総生産)や鉱工業生産指数などの経済統計の先行指標として注目されるPMIとワクチン接種率の連動性の高まりは、定量的にも示される。こうした構図を考える一つのよりどころは、単回帰分析である。これは2つのデータの関係性の強さを表す指標を計算し、数式化する分析手法である。そして、単回帰分析によれば、相関係数を二乗した決定係数が、回帰分析によって求められた目的変数の予測値と実際の目的変数の値がどの程度一致しているかを表している指標とされる。

そこで、人口当たりワクチン接種率を説明変数、PMIの水準を被説明変数として単回帰分析をするにあたり、問題になるのはワクチン接種が業種に及ぼす影響が異なることだ。すなわち、コロナ禍では移動や接触を伴うビジネスがダメージを受ける一方で、非接触や移動を伴わないビジネスが恩恵を受ける。いわゆるK字型回復の特徴がある。

この状態では、PMIを製造業とサービス業に分けないと、ワクチン接種率の影響がわかりにくい。そして、こうした特徴は世界的にみられることから、製造業とサービス業に分けて単回帰分析を実施した。これによると、業種にかかわらず、統計的に優位な正の相関関係があり、ワクチン接種率と景況指数に関係があることが指摘できる。つまり、ワクチン接種率が世界経済の格差を広げていることが示唆される。

日本のワクチン接種率は英米の1/40

しかし、業種別PMIのワクチン接種率弾力性を見ると、製造業が0.12に対してサービス業が0.15、決定係数も製造業が0.2111に対してサービス業が0.3024となり、よりワクチン接種率とサービス業の関係が深いことがわかる。この背景には、ワクチン接種により移動や接触を伴うサービス関連産業がより恩恵を受けることがあろう。

特に筆者が、日本のPMIの回復が諸外国に比べて遅れてきた理由は、脆弱な医療提供体制とみている。すなわち、表面上の人口当たり病床数などは世界トップレベルにあるが、いざコロナショックのような有事になると、当局がコントロールしやすい公営病院の割合が低いこと等から、諸外国より圧倒的に少ない感染者数でも医療がひっ迫してしまう。また、日本人の良い意味でも悪い意味でも慎重な国民性も影響していよう。 このように、効率的な医療提供体制の構築が遅れ、慎重な国民性の日本経済を正常化に近づけるには、諸外国以上にワクチン接種に伴う集団免疫獲得の必要性が高まろう。しかし、人口当たりのワクチン接種率の国際比較をすると、日本の接種率が圧倒的に低いことがわかる。医療提供体制の差がある一方で、ワクチン接種率が圧倒的に遅いとなると、日本経済の回復が諸外国に比べて大幅的に遅れることが必然となっている。

一方で、ワクチン接種率が進んでいる欧米諸国を中心に集団免疫が獲得されれば、経済政策が出口に向かうことになる。そうなると、日本でも経済政策を出口に向かわせる議論が高まり、欧米経済と違って経済の正常化からほど遠いにもかかわらず経済政策が出口の方向に向かう。その結果、日本経済は正常化に向かうチャンス失うことになる。

日本は他国と異なり、コロナショック前から景気後退下の消費増税などにより、経済は正常化していなかった。このように日本は、バブル崩壊以降に経済が少し好転すると、経済が完全雇用に達成する前に金融・財政政策を引き締めてしまったことが、失われた30年の主因と筆者は考えている。

ワクチン普及後は国・地域間でK字型回復

一般的にコロナショック後の景気回復局面でよく指摘されるのが、K字型回復だ。K字型回復とは、 人の移動や接触を伴う宿泊・飲食や運輸等のいわゆるサービス関連産業の回復が遅れる一方で、人の移動や接触が減ることの影響が少なかったり逆に恩恵を受ける情報・通信等に関連する産業は大きく回復するため、回復がK字のように二極化することを示す。

しかし、WHOによると、世界全体でワクチン接種は7億回を超えており、高所得国と中所得国がそのうち9割近くを占めている。このため、特におよそ4人に一人がワクチンを接種しているとされる高所得国では早晩集団免疫が獲得され、サービス関連産業の回復も期待される。

これに対し、高所得国にもかかわらずワクチン接種が遅れている日本では、まだ100人に一人しかワクチン接種が進んでいない。そのため、他の高所得国がK字型回復を脱したとしても、日本は当面K字型回復から脱却できないだろう。このため、世界経済はワクチン接種が進んでいる多くの高所得国が正常化に近づく一方で、ワクチン接種が遅れる日本や500人に一人しか接種が進んでいない途上国の回復が遅れるK字型回復になることが推察される。

以上をまとめると、コロナショックは移動や接触需要を急激にシュリンクさせたことで業種や産業間でK字型回復をもたらしたが、今後はワクチン接種率の格差により、国間でのK字型回復をもたらそう。そして、特に日本の現状を考えると、高所得国の中で数少ないワクチン接種が遅れる国であることから、他の先進国に比べて経済の正常化が大幅に遅れ、デフレ克服がより困難になるだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

2025年スポットワーク市場規模の推計 ~2025年のスポットワーク市場規模は1,503億円と推計、3年間で約4倍に拡大~

日本経済

星野 卓也

-

合成予想インフレ率の動向(2026Q2) ~遂に2%を突破~

日本経済

星野 卓也