- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+1.4%、NASDAQは+1.7%で引け。好調なISM非製造業が景気回復期待を高めるなか、金利低下がグロース株の追い風に。VIXは17.9へと小幅上昇も20を下回った。社債市場はIG債(投資適格)が概ね横ばい、HY債(投機的格付)が堅調。HY債スプレッドはコロナパンデミック発生後の最低を更新。

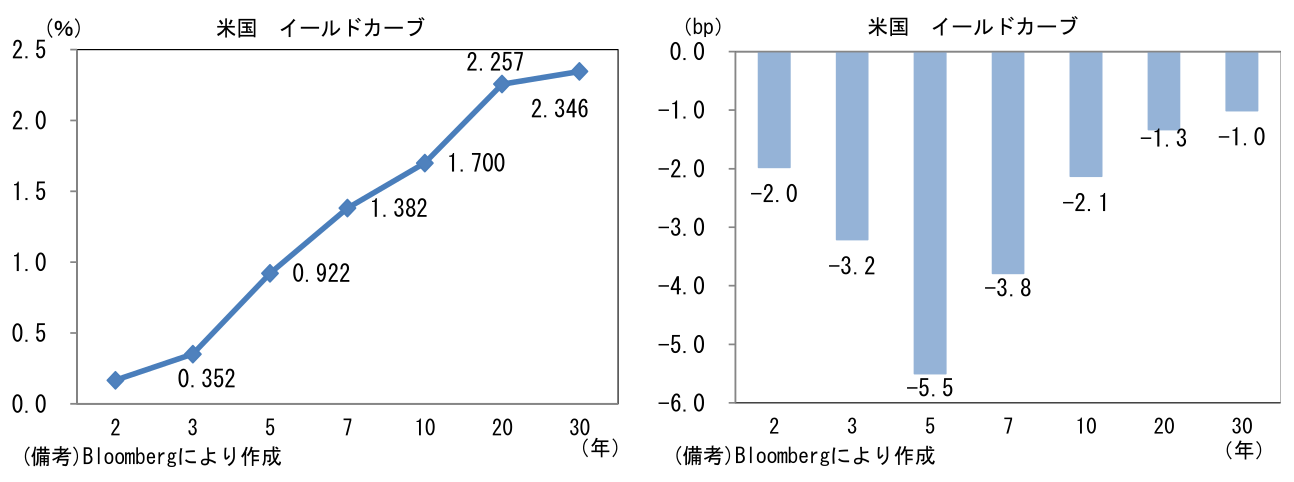

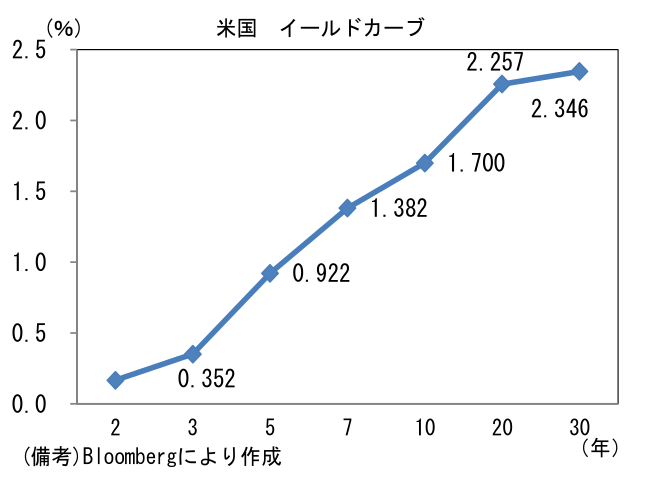

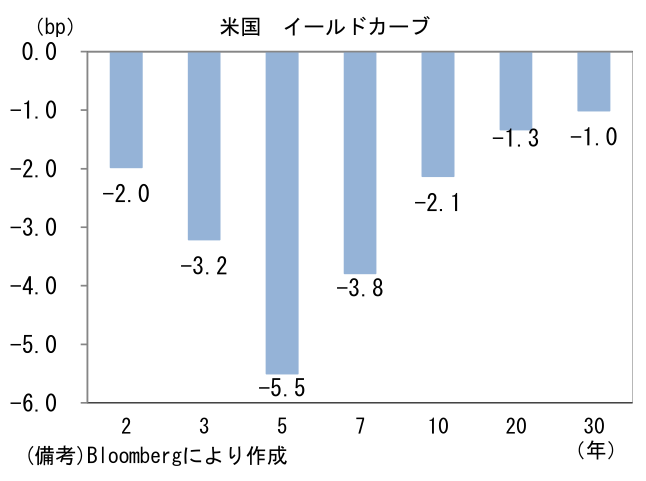

- 米金利カーブは中期ゾーンを中心に金利低下。雇用統計に続きISM非製造業も景気回復期待を高める結果だったことで午前の金利は上昇するも米国時間午後にかけて低下。予想インフレ率(10年BEI)は2.354%(▲1.7bp)へと低下し、債券市場の実質金利は▲0.657%(▲0.6bp)へと低下。

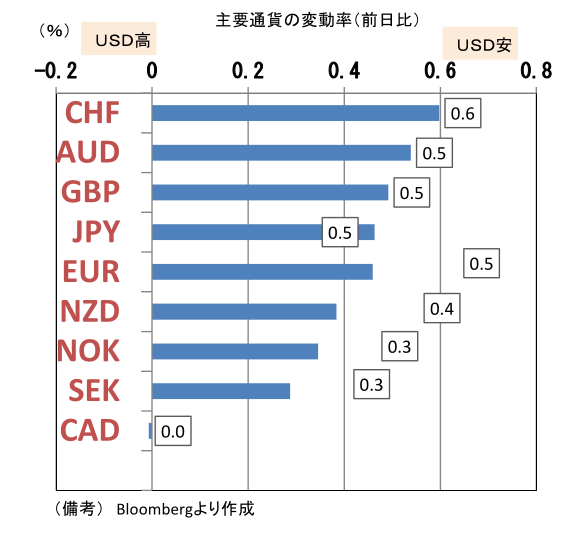

- 為替(G10通貨)はUSDが全面安。USD/JPYは110前半へと下落、EUR/USDは1.18を回復した。コモディティはWTI原油が58.7㌦(▲2.8㌦)へと低下。金は1727.0㌦(+0.5㌦)へと小幅上昇。ビットコインは概ね横ばい。

経済指標

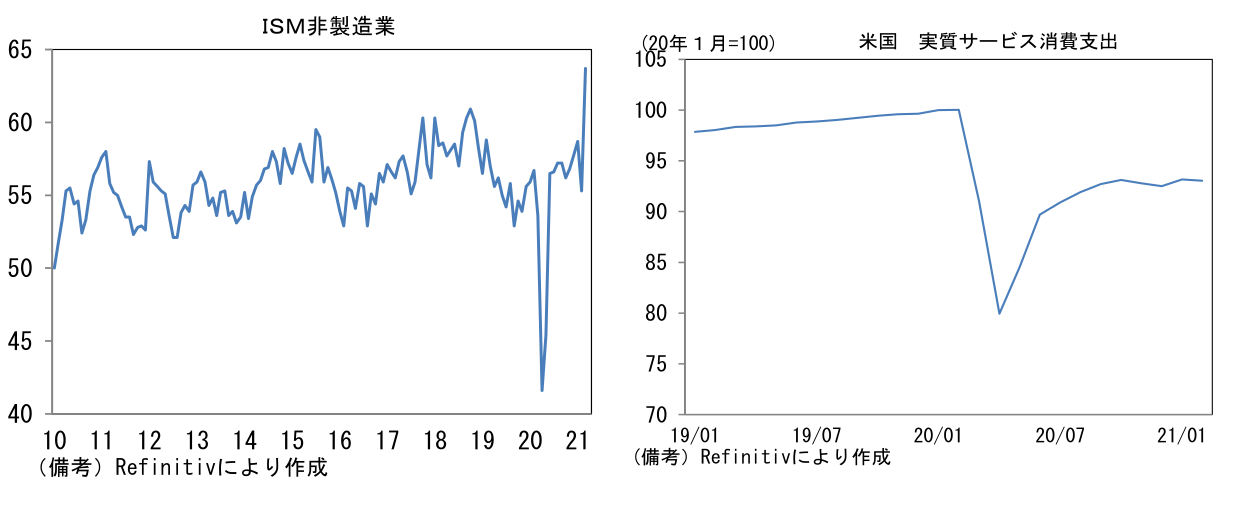

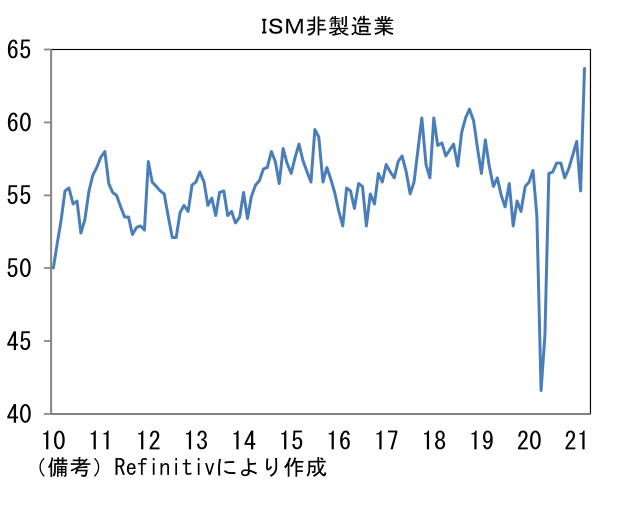

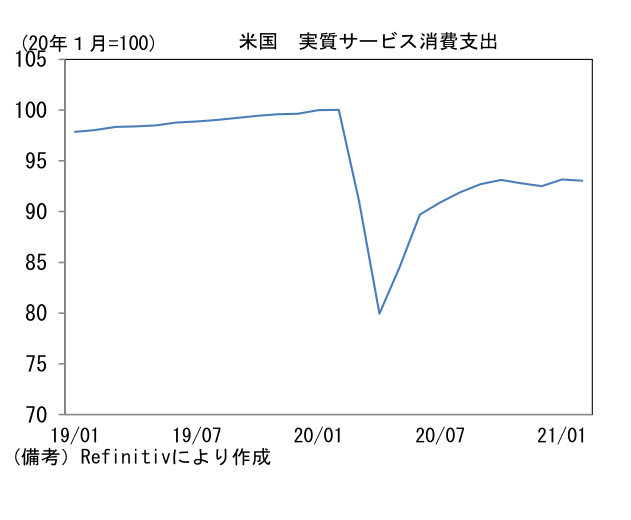

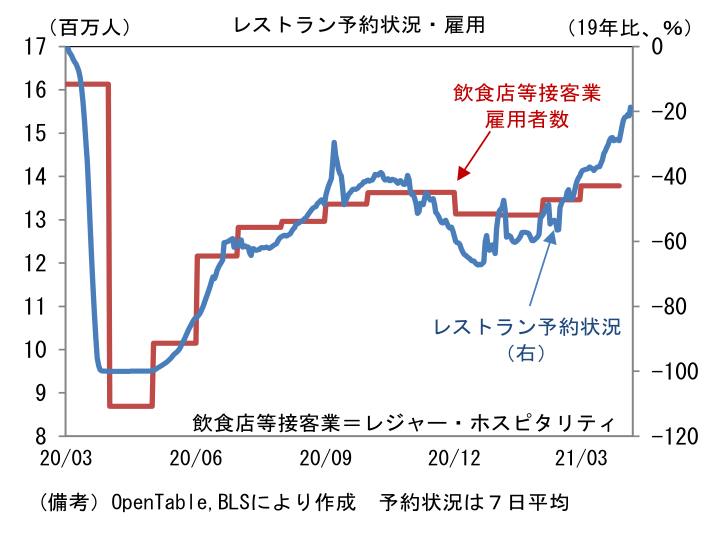

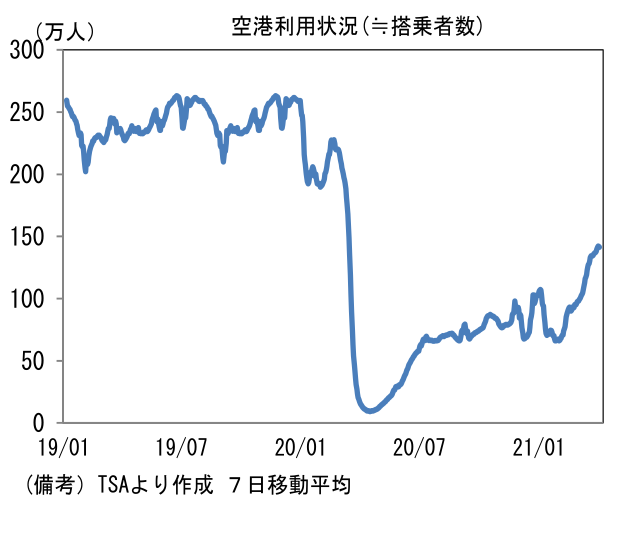

- 米3月ISM非製造業景況指数は63.7へと大幅改善。1997年の集計開始以来の最高を更新。事業活動(55.5→69.4)、新規受注(51.9→67.2)が大幅に改善したほか、雇用(52.7→57.2)も伸びを高め、サプライヤー納期(60.8→61.0)も高水準維持。全18業種が業況改善を報告。ワクチン接種の進展に伴い飲食店を中心に営業が再開され、レストラン予約状況は19年比で8割程度まで回復した。旅行需要も復調。旅客数は19年比で6割程度に過ぎないものの、3月下旬以降は急速に回復力を増している。小売業など消費者を相手にする業種は、給付金効果の恩恵から好調を維持したとみられる。

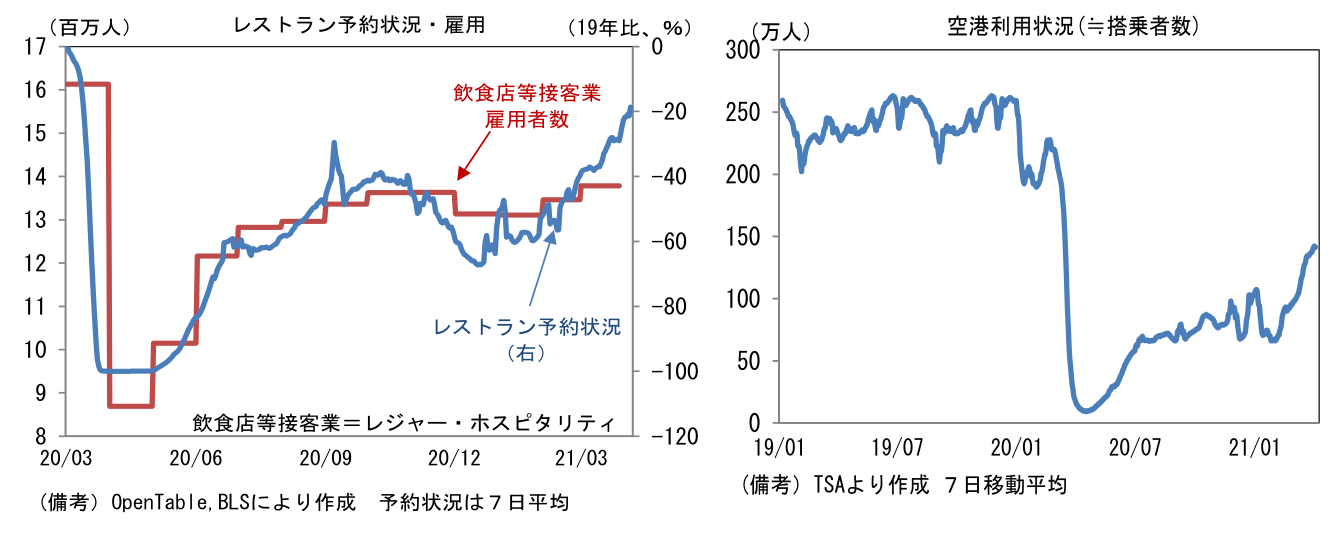

- 前月との比較を問う形式のISMは、通常のケースではISMが60を大きく超えて高止まりすることはない。一方で、今回はサービス消費の水準が依然パンデミック発生前を下回っている点が過去と異なる。この点を踏まえると異例の高水準(60近傍)が数ヶ月にわたって続く可能性がある。

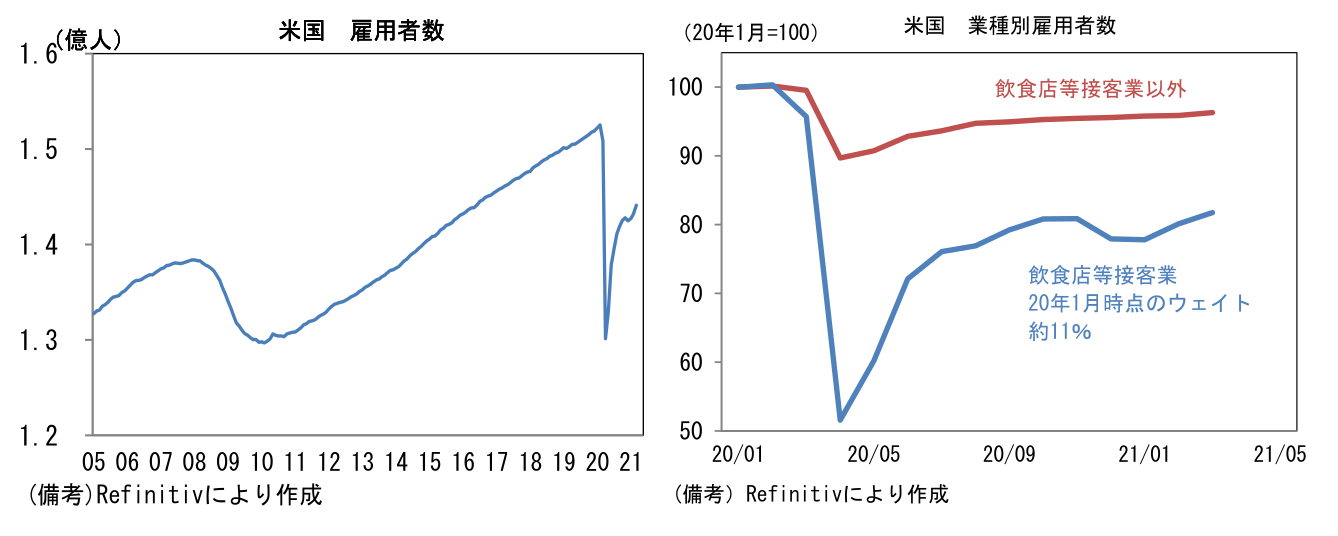

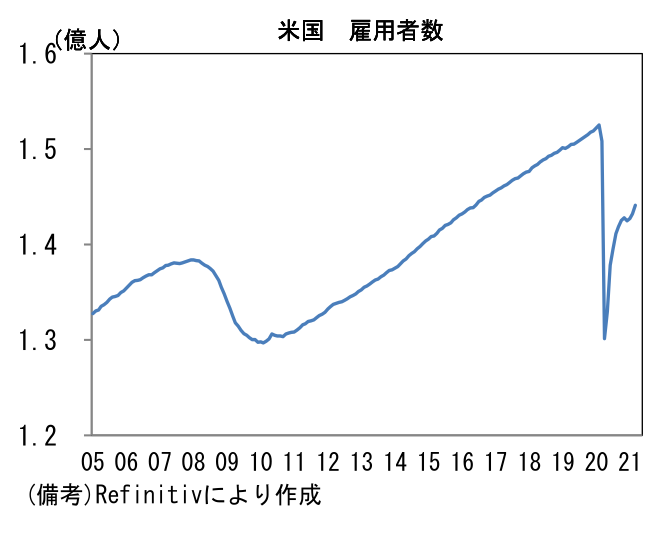

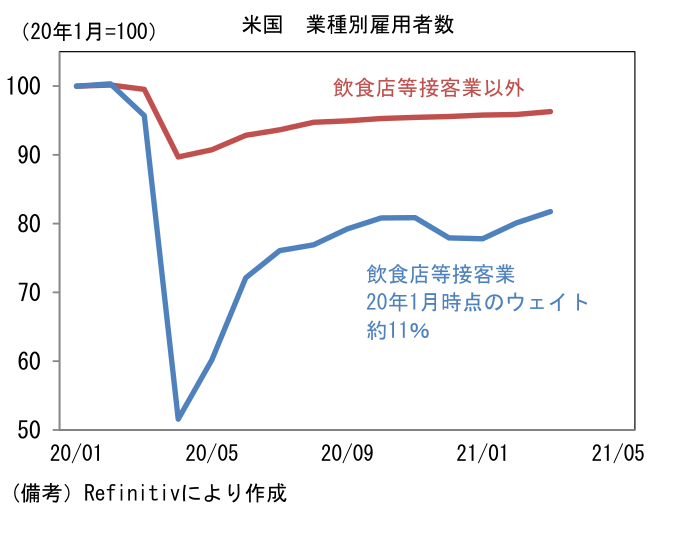

- 3月米雇用統計は非農業部門雇用者数が+91.6万人、民間部門に限定しても+78.0万人と大幅に回復し、市場予想を大幅に上回った。コロナの打撃が最もきつい飲食店等接客業(レジャー・ホスピタリティ)は28.0万人が職を取り戻した。

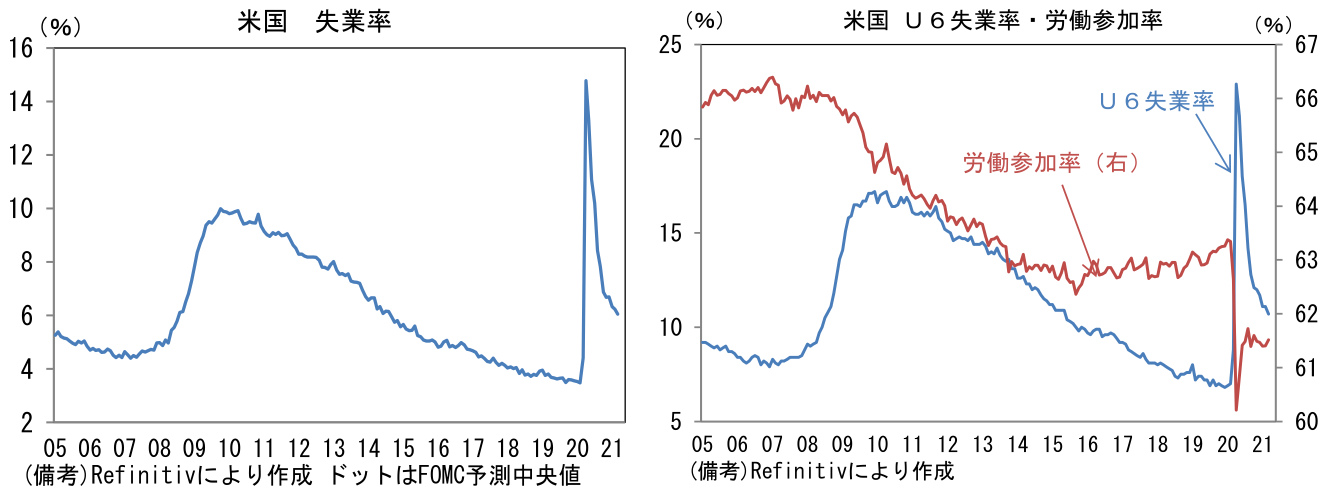

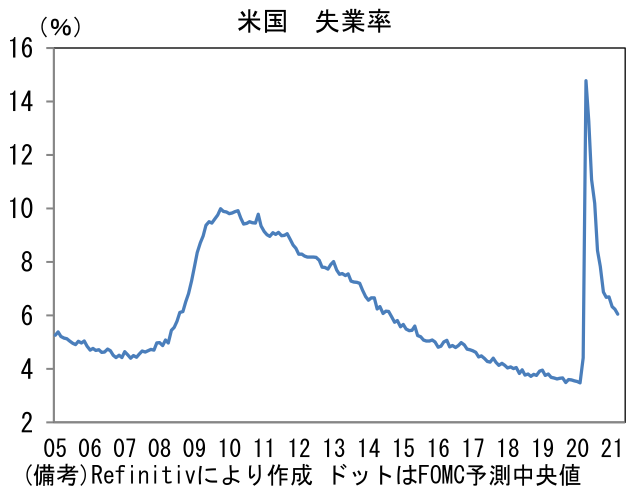

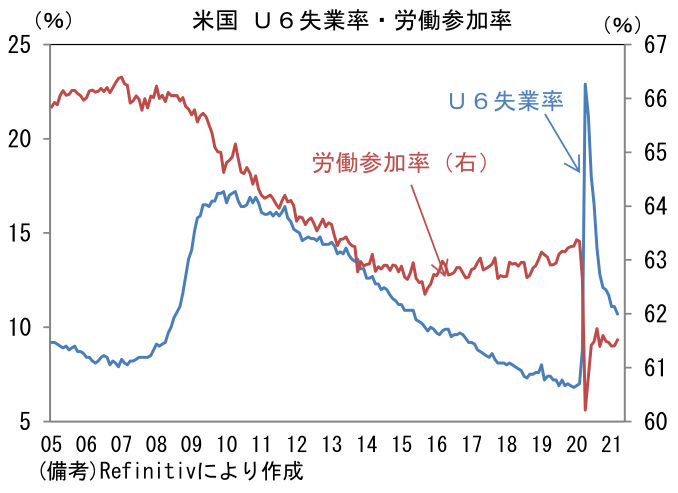

- 他方、失業率は6.0%と市場予想並みの低下に留まった(2月:6.2%)。家計調査ベースの失業者は971万人へと26.2万人減少したものの、労働参加率の上昇によって失業率低下ペースが鈍化した形。労働参加率は61.52%へと0.12%pt上昇し、2020年10月以来の水準に回帰。また、職探しが困難で止む無くパートタイムに就労している人を失業者と見做したU6失業率は10.7%へと0.4%pt低下。これらデータは労働市場の厚みが回復しつつあることを意味する。

- 金融市場目線でみると、3月雇用統計は“おいしい”結果であった。雇用者数の大幅増加にもかかわらず、労働参加率上昇に伴い、失業率低下ペースが鈍化したことでテーパリング観測が抑制されたためだ。こうした「良い失業率下げ渋り」とも言うべき状況は、いわゆる「意図せぬ引き締め観測」が封じ込められ、リスク性資産全般にポジティブだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般