- HOME

- レポート一覧

- 第一生命経済研レポート

- Well-being『ライフデザインと資産形成について』

- 第一生命経済研レポート

-

2024.09.18

ライフデザイン

人生100年時代

幸せ・well-being・QOL

資産形成・資産運用

Well-being『ライフデザインと資産形成について』

平岡 一弘

人生100年時代のライフデザイン

人生100年時代という言葉も一般に定着してきたが、長い人生には早期からのライフデザインの検討がとても有効になる。各家庭のマネーライフプランでは持家の有無、保有する金融資産、ライフスタイルなどで差異があるが、大切なのは「自分ごと」として将来を考えることである。人生の三大費用(住宅、子育て、老後)のうち最も費用がかさむのは老後費用だが、遠い将来のことなので後回しになりやすい。ライフイベントには変動要素もあるが、いずれ老後を迎えるのは確実なので時間をかけて準備するメリットは大きい。

将来の年金額

令和6年公的年金額が公表された。平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合の夫婦の年金(夫の老齢厚生年金と2人分の老齢基礎年金(満額))は年額約276万円(月額約23万円)の給付水準だ。もちろん実際に受給できる額は各個人で大きく異なる。

厚生労働省は公的年金シミュレーターを公表している。条件を入力すると受給予定金額を把握することが可能だ。また勤め先の福利厚生制度を確認することも重要だ。退職慰労金(一時金)の他に、各種企業年金制度を整えている場合があるからだ。

老後の必要資金の検討

生命保険文化センター「生活保障に関する調査」(2022年度)によると老後夫婦2人分の「最低日常生活費」は月額平均23.2万円、「ゆとりある老後生活費」は月額平均約37.9万円となっている。これは各家庭で異なる部分なので「自分ごと」として「老後生活費」やイベント、緊急予備費などを想定する。そこに将来の公的年金や企業年金受給額などとの過不足を検証することで、退職時点までに準備しておくべき、大まかな金融資産額が明らかになる。これは資産形成目標額にもなる。ただし、これらの費用は現時点のものであり、今後物価の上昇が続くとなると、必要な生活費も上振れするので注意が必要だ。また、今年公表された財政検証でも将来の公的年金の所得代替率は現在より低下することがわかっている。

早期からの資産形成

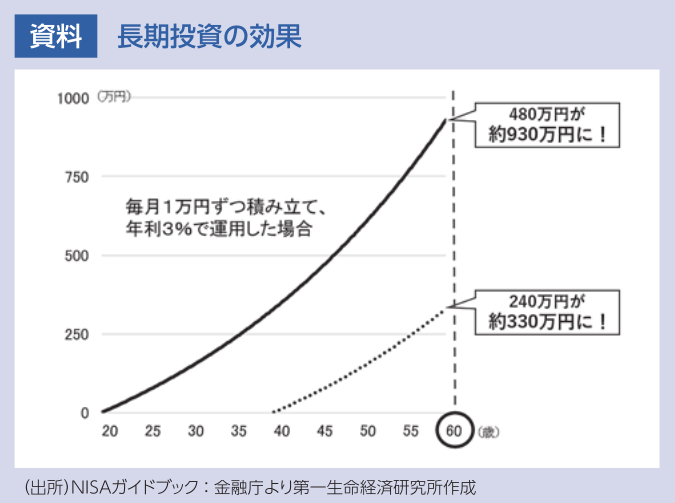

「資産形成」では先ず、税制優遇制度のあるiDeCoや個人年金保険の優先検討が望ましい。加えて新NISAつみたて投資枠の「長期・積立・分散」投資を併用していきたい。金融庁のNISA特設ウェブサイトでも解説されているが、長期投資は世界経済の成長の果実を享受することに繋がり、安定した運用成果を得られる可能性が高い。積立は無理なく長期継続がしやすいメリットがあり、分散は安定運用に適している。大切なのは時間を味方につけ長期間継続することで、できれば20年以上継続が好ましいと考える。だからこそライフデザインの検討は早期にしたほうが良い。

これは老後のマネーライフだけでなく、生活の質や、夢や目標を検討するきっかけにもなり、ウェルビーイングの実現に一歩近づく有効な手段である。ライフデザインに関する情報は世間に数多く紹介されている。是非とも早い時期からの検討をお勧めする。

平岡 一弘

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。