- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2026年3月

- Asia Trends

-

2026.03.19

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

トランプ関税

米国経済マンスリー:2026年3月

~スタグフレーションのリスクはまだ小さい~

前田 和馬

- 要旨

-

-

2月の雇用者数はストライキなどの一時的な要因もあり大幅に減少した一方、企業マインド(ISM)は製造業とサービス業が共に拡大基調にある。イラン戦争前において、米国経済は雇用が低迷するなかでも底堅く推移していた。

-

イラン戦争によるガソリン価格の上昇は家計購買力を侵食すると見込まれる一方、原油高を背景としたシェールオイルの増産は景気への悪影響を緩和することが期待される。また、低調な労働市場を踏まえると、賃金加速を通じた広範なインフレ持続のリスクは低いように見受けられる。

-

3月FOMCでは政策金利が据え置かれたほか、ドットチャートにおける年内1回の利下げ見通しが維持された。パウエル議長はイラン戦争が米国経済に与える影響を評価するのは時期尚早であり、先行きの不確実性が高いことを強調した。

-

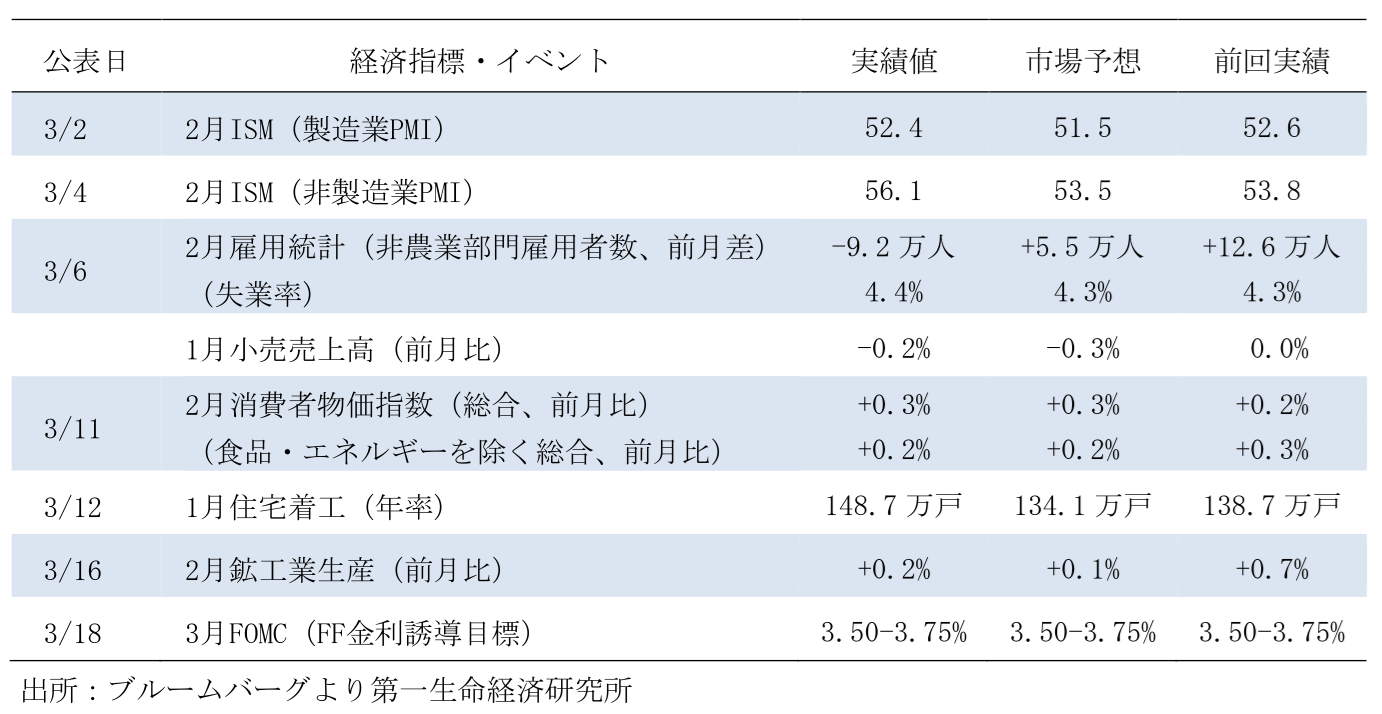

【経済指標】

2月全米供給管理協会(ISM)景況感指数

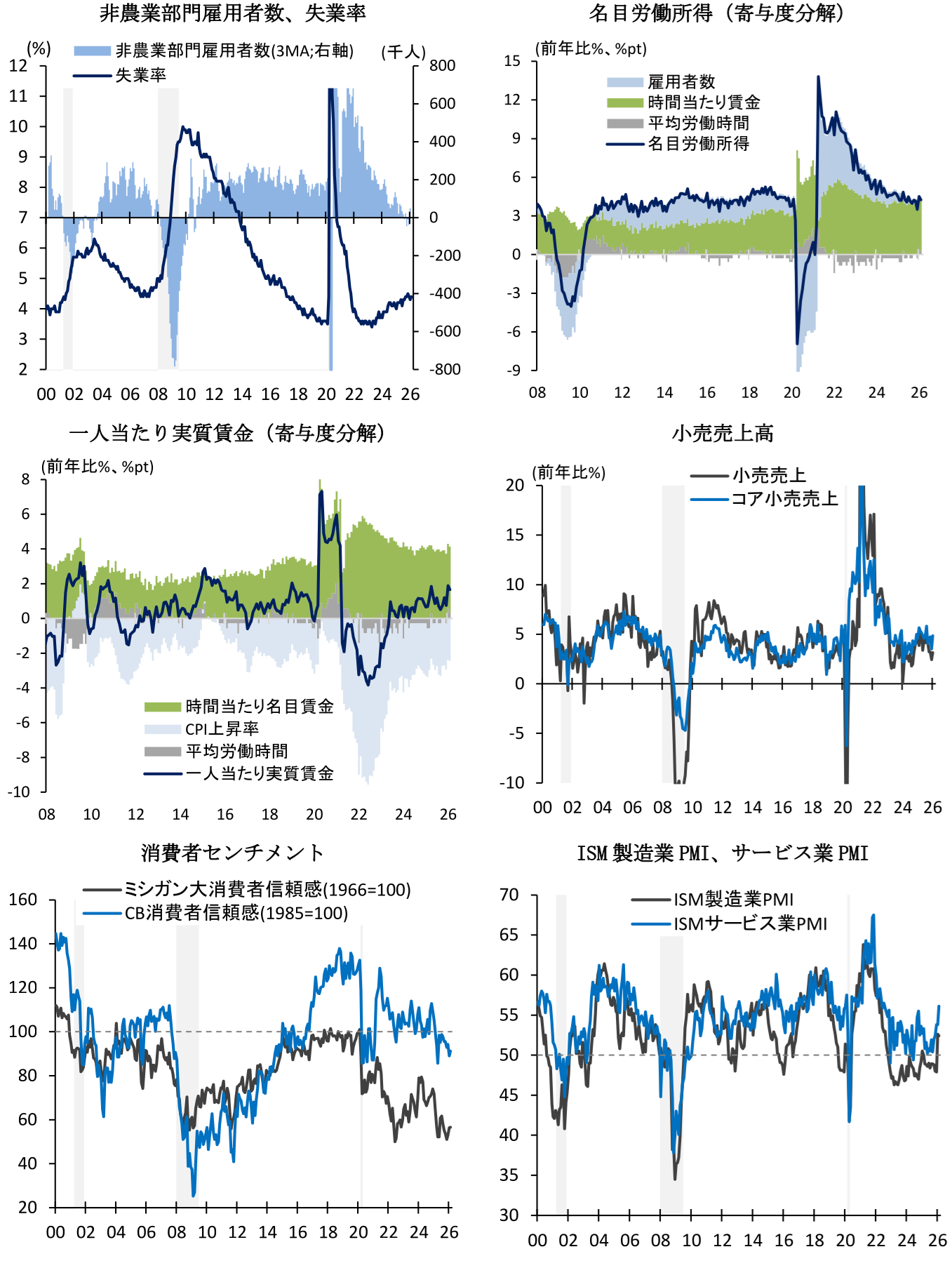

2月ISM製造業PMIは52.4(1月:52.6)と小幅に低下したものの、2か月連続で好不況の節目となる50を上回った。内訳をみると、生産は53.5(55.9)、生産活動に先行する新規受注は55.8(57.1)と前月水準を下回ったものの、堅調に推移している。一方、雇用は48.8(48.1)と3か月連続で上昇したものの、低迷していることに変化はない。他方、入荷遅延が55.1(54.4)と上昇したほか、支払価格は70.5(59.0)と高関税を背景に大幅に上昇し、2022年6月以来の高水準に達した。企業コメントでは「鉄鋼やアルミなどの米国産商品の価格は世界で最も高い。232条関税は価格を押し上げる一方、需要と収益性を低下させている(輸送機器)」や「関税の影響が続いている。金属価格も上昇している(コンピュータ・電子部品)」と、素材価格の高騰に言及する声が目立つ。

他方、2月ISM非製造業PMIは56.1(53.8)と前月から上昇した。足下のサービス業活動は好不況の節目となる50を上回るなど、底堅く推移している。内訳をみると、事業活動が59.9(57.4)、雇用は51.8(50.3)、新規受注は58.6(53.1)とそれぞれ加速した。企業コメントでは「我々の産業は関税に適応しているように思える(農林水産業)」といった前向きなコメントがみられる一方、「輸送能力が非常にひっ迫し、料金が30~40%上昇している。この要因として、悪天候、連邦高速道路局による運転手に対する英語能力義務付けへの取り組み、商業活動の増加を指摘できる(輸送・倉庫)」や「RAMの不足を背景に、主要なテクノロジー供給者からの費用と納期(リードタイム)が拡大している」との懸念の声がみられる(詳細は「米国:拡大基調も強まるインフレ圧力(26年2月ISM製造業)」及び「米国:イラン攻撃前の好調さ確認(26年2月ISM非製造業)」)。

2月雇用統計

2月雇用統計における非農業部門雇用者数は前月差-9.2万人(1月:+12.6万人)と、市場予想(+5.5万人)に反して大幅に減少した。同時に公表された25年12月実績は-6.5万人、1月は-0.4万人それぞれ下方修正された結果、3か月移動平均では+0.6万人(+5.0万人)と小幅な増加に留まった。同月における医療従事者のストライキや悪天候といった一時要因は割り引いてみる必要があるものの、総じて軟調な結果と評価できる。

2月の雇用者数を業種別にみると、医療・社会福祉は前月差-1.9万人(1月:+11.6万人)と大手医療保険チェーンのストライキを背景に49か月振りに減少した。一方、製造業は-1.2万人(+0.5万人)、専門・企業サービスは-0.5万人(+1.8万人)と共に2か月振りに減少するなど、一進一退の推移となっている。また、運輸・倉庫は-1.13万人(-1.24万人)と4か月連続、情報は-1.1万人(-1.9万人)と14か月連続でそれぞれ減少するなど、低迷している。後者に関してはAIによる新規採用の抑制が影響している可能性がある。他方、政府部門は-0.6万人(-2.0万人)と5か月連続で減少するなど、トランプ政権による連邦政府職員削減の影響がみられる。

この間、2月の労働参加率は62.0%(1月:62.1%)と小幅に低下した一方、失業率は4.4%(4.3%)と3か月振りに上昇した。また、週平均労働時間は前年比+0.3%(0.6%)と2か月連続で上昇した一方、平均時給は+3.8%(+3.7%)と僅かながら加速した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.4%(+4.7%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.4%(+1.2%)、週当たりでは+1.7%(+1.9%)と増加するなど、底堅く推移している(詳細は「米国:雇用者数は予想外の9.2万人減 (26年2月雇用統計)」)。

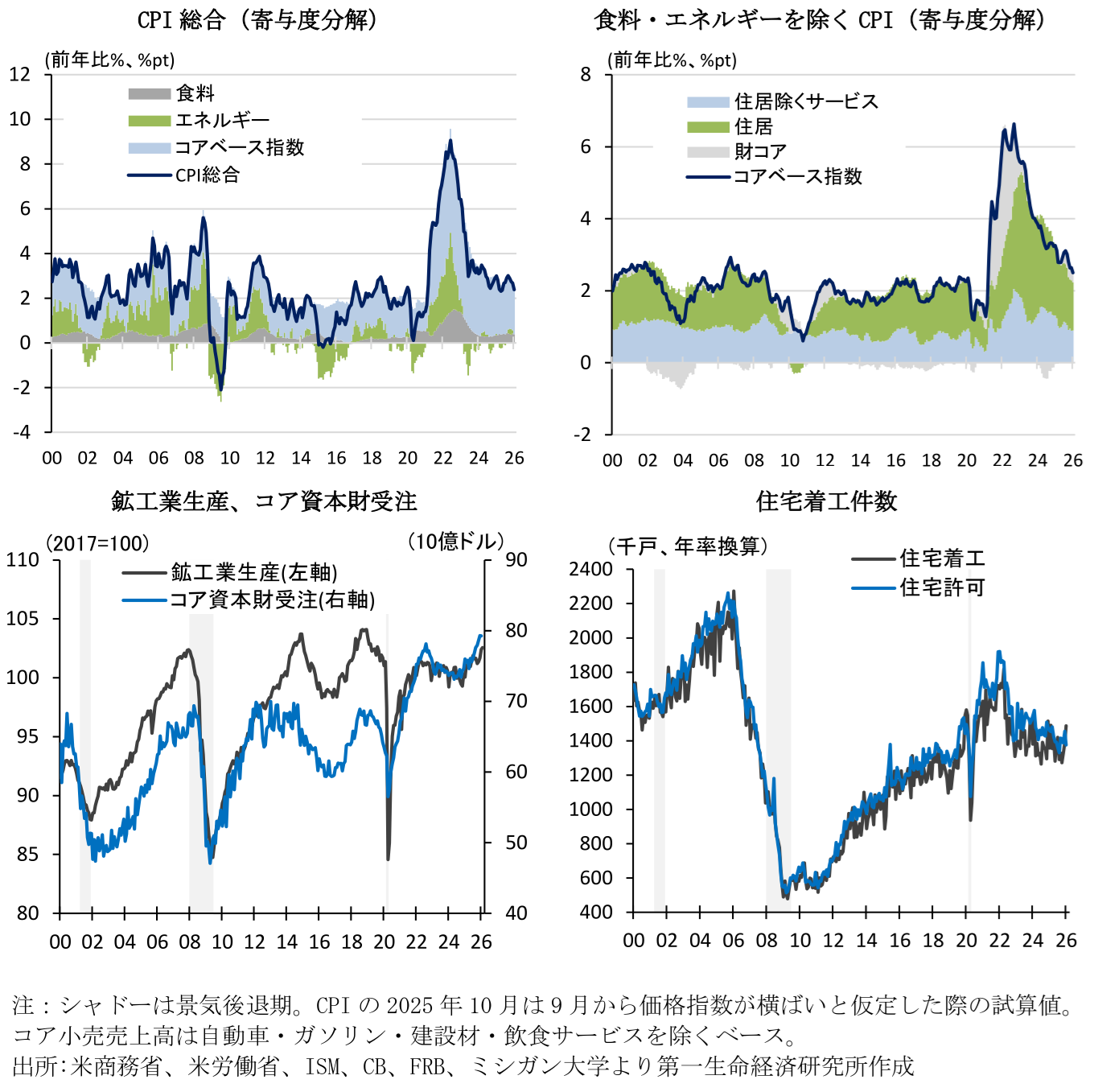

2月消費者物価指数(CPI)

2月消費者物価指数(CPI)は前月比+0.3%(1月:+0.2%)と前月から加速した。足下のトレンドを示す3か月前比年率でみると、総合指数が+3.0%(+2.9%)、コア指数は+3.0%(+2.9%)とFRBによる2%目標を上回る推移となっている。

2月の内訳を見ると、食品は前月比+0.4%(1月:+0.2%)と加速した。牛肉や生鮮果物・野菜のほか、外食等が上昇した。一方、エネルギーは+0.6%(-1.5%)とガソリン価格を中心に上昇へ転じた。この間、食品・エネルギーを除くコアベース指数は+0.2%(+0.3%)と前月から減速した。コアCPIの内訳を見ると、住居費が+0.2%(+0.2%)と家賃を中心に緩やかな上昇に留まった。一方、住居費を除くコアCPIは+0.2%(+0.4%)と前月から減速した。コア財は+0.1%(0.0%)と、衣服や家電が高関税等を背景に上昇したものの、中古車が3か月連続で下落しこれを相殺した。他方、サービスでは航空運賃が前月から減速したほか、娯楽サービスが低下した。

先行きのCPIを巡っては、3月以降はガソリン価格の上昇が総合インフレ率を押し上げる見通しだ。一方、コアベース指数を巡っては、引き続き高関税による価格転嫁の動向のほか、原油高による原材料費や輸送コストの上昇がエネルギー以外の品目に波及するかが注目される。なお、家賃の鈍化や労働需給緩和による賃金上昇率の安定は、サービス価格を中心としたインフレ減速要因であることに変化はない(詳細は「米国:イラン攻撃のインフレ押し上げは3月以降 (2月CPI)」)。

1月小売売上高

1月小売売上高は前月比-0.2%(25年12月:0.0%)と3か月振りに減少した。一部地域における悪天候が同月の消費支出を抑制したとみられる。内訳をみると、自動車は-0.9%(-0.2%)、家電は-0.6%(-0.1%)と耐久財が軟調に推移したほか、衣料品も-1.7%(-0.7%)と2か月連続で前月水準を下回った。また、ガソリンが-2.9%(-0.1%)と価格低下を背景に2か月連続で減少した。一方、無店舗小売は+1.9%(+0.2%)と増加傾向にある。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)は+0.3%(0.0%)と増加するなど、賃金上昇や株高による資産効果を背景に消費の緩やかな拡大が続いている(詳細は「米国:26年1月小売売上高は悪天候と価格下落で減少」)。ただ、クレジットカード利用実績や人流データを用いた「シカゴ連銀小売速報(CARTS)」において、2月の小売売上高(外食を含み自動車を除く)は名目ベースで前月比+0.1%(1月:0.0%)、インフレ調整後の実質ベースでは-0.1%(-0.1%)の減少と試算されるなど、2026年に入ってやや弱含みの兆しがみられる。

1月住宅着工件数

1月住宅着工件数は年率148.7万戸(25年12月:138.7万戸)と3か月連続で増加し、市場予想(134.1万戸)を大幅に上回った(前月比+7.2%;12月:同+4.8%)。住宅着工は高金利政策を背景に低調に推移していたものの、足下で回復の兆しがみられる。1月の内訳を見ると、集合住宅は+29.9%(12月: +8.1%)と南部や北東部で大幅に上昇し、全体を押し上げた。一方、戸建住宅は前月比-2.8%(+3.3%)と中西部では上昇したものの、寒波を背景に南部や北東部で減少した。この間、住宅着工に先行する住宅建設許可件数は年率137.6万戸(145.5万戸)と減少したものの、均してみれば横ばい圏の推移となっている。先行きの住宅市場に関して、2026年はこれまでの買い控えからの反動が現れる可能性が高いものの、移民抑制による労働力不足(供給不足)等が回復を抑制する懸念に警戒が必要だろう。また、住宅ローン金利はFRBによる累積的な利下げを通じて、ピーク時からは低下しているものの、中長期的には依然高水準に留まっているため、需要刺激効果は緩やかに留まると見込まれる(詳細は「米国:26年1月住宅着工は大幅増も集合住宅に偏重」)。

2月鉱工業生産

2月鉱工業生産は前月比+0.2%(1月:+0.7%)と4か月連続で上昇した。2月の内訳を見ると、鉱業は+0.8%(+0.9%)と2か月連続で上昇した一方、公益は-0.6%(+0.1%)と寒波のために高水準であった1月の反動もあり低下した。一方、製造業は+0.2%(+0.8%)と2か月連続で上昇するなど、緩やかに回復している。製造業の内訳を見ると、自動車・同部品は+1.7%(+2.4%)と3か月連続で上昇するなど、25年9月のEV補助金終了による生産低迷からの回復がみられる。また、コンピュータ・電子製品は+0.4%(+1.2%)、化学が+0.9%(+1.2%)と共に2か月連続で前月水準を上回った。先行きに関して、トランプ関税やイラン戦争によるサプライチェーンの混乱、及び原材料価格の上昇を背景とした需要減少に警戒が必要だろう(詳細は「米国: 製造業が拡大サイクル入り (26年2月鉱工業生産)」)。

【経済見通し】

2025年10~12月期の実質GDP成長率は前期比年率+0.7%(7~9月期:+4.4%)と大幅に減速した。43日間に及んだ政府閉鎖を背景に公需が大幅なマイナスとなったほか、民需では財消費が軟調に推移した。一方、2026年1~3月期は政府支出の反動が表面上の成長率を押し上げると見込まれる。

先行きの米国経済を巡っては、利下げによる住宅投資の下支え、或いは7月に成立した減税法案の効果発現などを背景に、緩やかな成長を続ける可能性が高い。特に米国の確定申告は2026年4月15日が期限であり、この前後に家計への税還付が集中すると個人消費への刺激効果が期待される。例年、こうした税還付は借入金やクレカローンの返済に使われてきた一方、今回は減税法案で還付金額が大きいため、こうした資金は耐久消費財等の購入に充てられる期待がある。実際、IRSによると3月6日時点の平均還付額は3,676ドルと前年と比べて10.6%多いほか、全米小売業協会の調査では還付金の使い道として「高額消費(25年:10%→26年:12%)」や「日々の支出(同、28%→30%)」と回答する割合が小幅に増加している(ただ、貯蓄との回答も49%→52%へ増加)。

一方、移民抑制による労働供給減の影響は割り引いてみる必要があるものの、足下では雇用者数の伸びが緩やかに留まっている。新規の求人や採用が鈍化するなか、今後企業による人員削減の動きが積極化する場合、失業率が急騰するリスクに警戒が必要だ。1月の有効求人倍率(=求人数÷失業者数)は0.94(12月:0.87)と7か月連続で1倍割れに陥っており、大幅な失業者の増加を吸収する十分な雇用は存在しない。

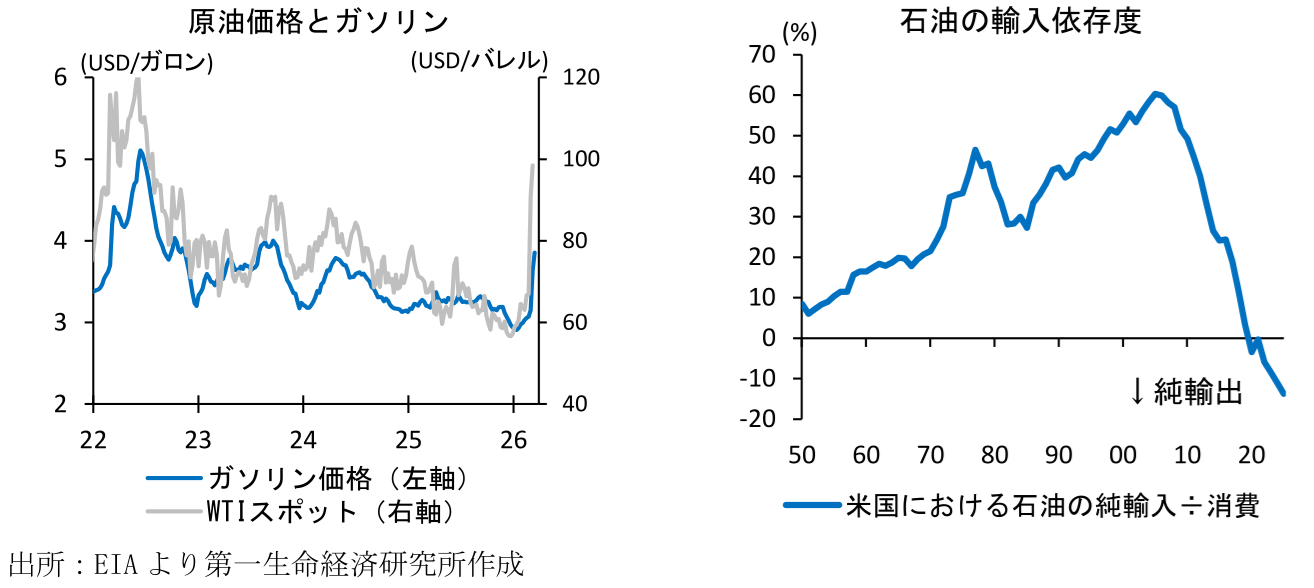

イラン戦争による米国経済への影響を巡っては、次の3点が注目される。まず、原油高の持続性とそれによる消費者マインドへの影響だ。米エネルギー情報局(EIA)によると、3月16日時点の全米ガソリン価格は戦争前(2月23日時点)から25.5%上昇しており、今後も更に加速する懸念がある。個人消費支出に占めるガソリンの割合は1.9%に達しており(2025年)、必需的なガソリン支出の増加は家計購買力を侵食し、裁量的な品目への支出を抑制するだろう。また、トランプ政権以降の消費者信頼感は高関税による物価止まりを背景に低迷しており、消費者マインドの更なる悪化は家計の節約志向を強めるかもしれない。

次に、原材料価格や燃料費の上昇による企業収益の悪化、サプライチェーンの混乱、及び先行きの不確実性上昇が設備投資を抑制するかだ。足下のけん引役であるAI関連投資を巡っては、AI市場の中長期的な成長期待が強いため、多少のコスト上昇や景気不確実性の影響は限定的とみられる。とはいえ、アジアを中心に半導体関連のサプライチェーンが混乱する場合、供給制約によって設備投資が抑制される可能性がある。また、原油価格の高止まりが続く場合、米国内のシェールオイル増産や関連産業の設備投資が期待され、これは景気の下押し圧力を緩和するだろう。なお、ダラス連銀による2025年3月の企業調査に基づくと、新規掘削の採算ラインは65ドル/バレルである。

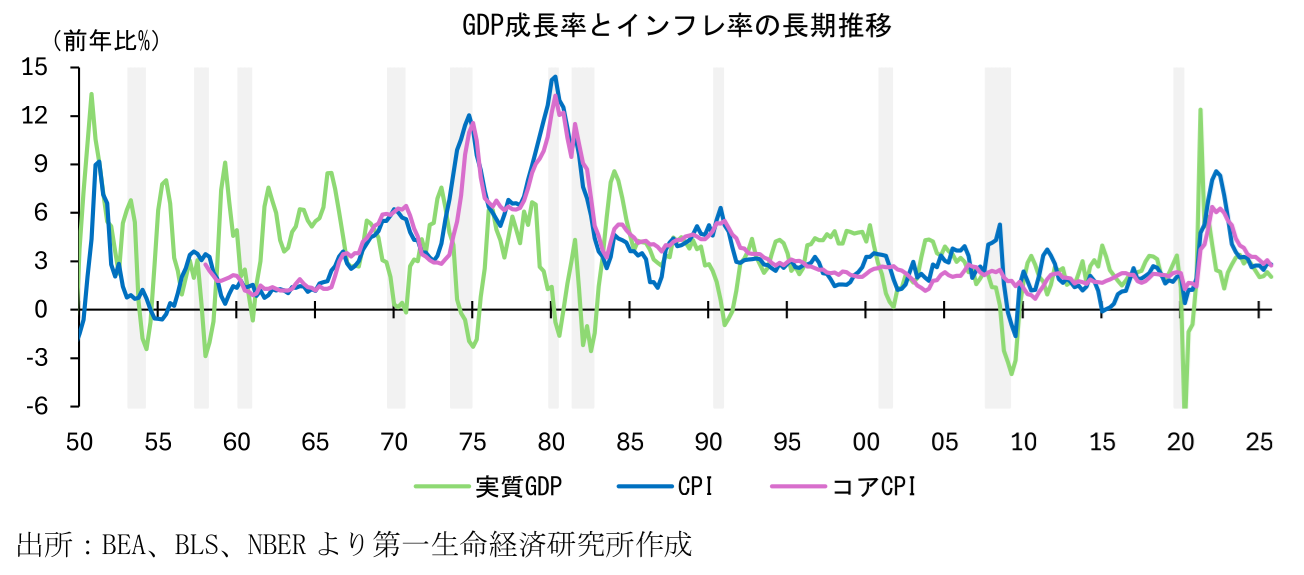

最後に、原油高によるインフレの持続性と金融政策への影響だ。景気後退局面でもインフレ高止まりのリスクが強い場合、FRBは利上げ路線に転じる可能性があり、実際に3月FOMCにおいてもこうした選択肢が議論されている。ただ、筆者は原油高が総合インフレを一時的に押し上げるものの、食品・エネルギーを除くコアインフレへの影響は限定されると考えている。Blanchard and Gali(2007)は1970年代と2000年代前半における原油価格の急騰局面を比較し、後者の経済・物価へのインパクトが限定されたことを指摘する。この背景にある米国経済の構造的な変化として、労働組合の組織率低下に伴う柔軟な賃金決定、或いは金融政策の信頼性向上によるインフレ期待の安定化等が挙げられる。足下の雇用市場に過熱感は乏しく、賃金スパイラルが生じる懸念は非常に弱い。また、トランプ政権によるFRBへの政治的な攻撃があろうとも、長期のインフレ期待は2%から大きく乖離しておらず、中央銀行の信頼性が大きく損なわれているわけではない。

以上をまとめると、米国経済が景気後退に陥る可能性は低いほか、不況とインフレ加速が併存するようなスタグフレーションのリスクは現時点では低いと考える。

【金融政策】

3月FOMC(3月17~18日開催)

3月FOMCにおいて、FRBは事前の予想通り2会合連続で政策金利を据え置いた(FF金利誘導目標:3.50~3.75%)。ミラン理事が0.25%ptの利下げを主張し反対票を投じたものの、ハト派とみられるウォラー理事とボウマン理事は現状維持に賛成した(賛成11票、反対1票)。声明文では「経済活動は堅調なペースで拡大している」や「インフレは幾分高止まりしている」との基本的な景気・物価認識が維持された。一方、雇用判断は「雇用の増加は低水準に留まり、失業率はここ数か月ほぼ変化がなかった(1月時点:雇用の増加は低水準に留まり、失業率はやや安定化の兆しを示している)」と微修正された。また、「中東情勢の展開が米国経済に与える影響は不確実」との言及が追加された。

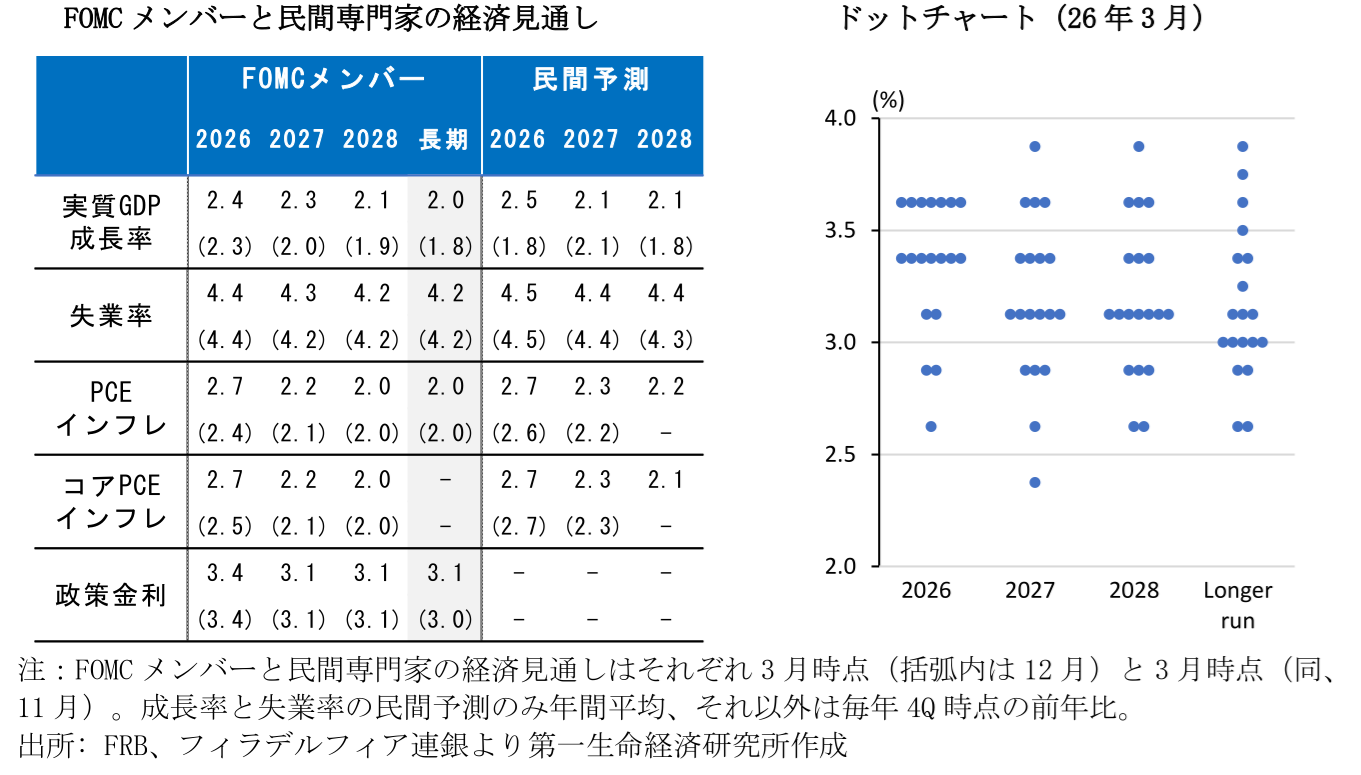

また、同時に公表された経済・物価見通し(SEP)では成長率見通しが総じて上方修正された。足下における消費や設備投資の堅調さに加えて、生産性の伸びが中長期的な成長期待を押し上げたとみられる(Longer-run:+1.8%→+2.0%)。一方、総合インフレ率は2026年と27年が原油高を背景に上方修正されたほか、食品・エネルギーを除くコア指数に関しても関税の影響やサービスインフレの高止まり等もあり上方修正された。ただし、インフレ率が2028年以降に+2.0%目標へ回帰するとの見方は維持された。他方、ドットチャートにおける利下げ見通しは26年:1回、27年:1回で変化がなかったものの、26年の予測分布をみると、2回以上の利下げを予想する向きが減少している(8人→5人)。

パウエル議長はイラン戦争が米国経済に与える影響を評価するのは時期尚早であること、及び金利見通しが今後変更される可能性があることを指摘し、先行きの不確実性の高さを強調した。関税による価格転嫁を巡っては、年半ばまでに進展がみられるとの見方を維持したものの、関税インフレの鎮静化に時間がかかる可能性に警戒感を示した。また、FOMCにて利上げの選択肢を議論したことを認めたものの、多くの参加者はそれがメインシナリオと捉えていないと述べた。他方、トランプ政権による自身への刑事捜査を巡っては、これが終結するまで理事会を離れないと述べるなど、5月のFRB議長退任後も理事として留任する可能性を示唆した(詳細は「FRBはイラン・中東情勢が混乱する中、様子見姿勢を維持 (26年3月17、18日開催FOMC)」)。

【トランプ政権】

IEEPA関税の返還手続き

3月4日、2月に最高裁で違憲と判断された国際緊急経済権限法(IEEPA)に基づく関税措置を巡り、米国際貿易裁判所はトランプ政権に還付金を再計算するよう命令した。還付対象は全ての輸入業者に及び、企業が返還訴訟を行う必要性はないとみられる。これを受け、6日に米税関・国境取締局(CBP)は迅速な還付を可能とするシステム改修を45日以内に完了する方針を示した。ただし、トランプ政権は同命令を不服として連邦巡回区控訴裁判所に控訴する可能性があるため、還付の手続きがシステム改修後(45日後)に開始されるとは限らない。

CBPは3月4日時点における返還対象となるIEEPA関税徴収額が1,660億ドル(2025年のGDP比:0.5%)と公表している。還付金の使途として、サービス業を中心に配当や財務体質の改善に用いられる場合、景気への影響は限定される。一方、製造業では手元資金の増加が設備投資減税の効果を加速させ、AI等の自動化投資を活発化させる可能性が期待できる。なお、トランプ政権は長期にわたる法廷闘争を示唆してきているものの、これまでの方針を一転し、還付金を中間選挙に向けた経済対策として活用するシナリオも考えられる(詳細は2026年3月10日付け「米国:企業は巨額の関税還付をどう使うか?」)。

イラン戦争

2月28日、米国とイスラエルはイランに対する軍事作戦を開始し、イラン最高指導者のハメネイ氏ら政権幹部を殺害した。一方、イランは報復として周辺国や米軍基地への攻撃を続けている。また、3月16日、イラン外務省はイラン軍の許可を得ればホルムズ海峡を通過できると述べているものの、実際に通行している船舶はごく少数に限られる。賭け市場のPolymarketによると(3月19日9時時点)、米国とイランの停戦時期は4月末までが35%、6月末までが53%と、開戦当初よりも中東情勢の混乱が長期化するとの見方が増えている。また、4月末までにホルムズ海峡の交通量が正常化するとの予想は24%に留まっている。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

トランプ政権が強制労働に基づく関税措置を発動 ~日本製品には12.5%関税~

米国経済

前田 和馬