- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2025年11月

- US Trends

-

2025.11.27

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

トランプ関税

米国経済マンスリー:2025年11月

~手掛かりは少ないが、急変の兆しもない~

前田 和馬

- 要旨

-

-

過去最長の43日間に及んだ政府閉鎖の影響により、2025年10~12月期、及び26年1~3月期のGDP成長率は短期的な変動が激しくなると見込まれる。また、経済指標の公表が遅れているほか、10月分の一部指標は公表が中止されるなど、経済指標の正常化には一定の期間を要する。

-

9月雇用統計では消費関連業種を中心に雇用者数が増加した一方、失業率は低水準ながら緩やかな上昇が持続した。シカゴ連銀による推計に基づくと、失業率の上昇傾向は10月も持続した見込みだ。一方、個人消費は一部に弱さがみられつつも、緩やかな拡大基調を保っている

-

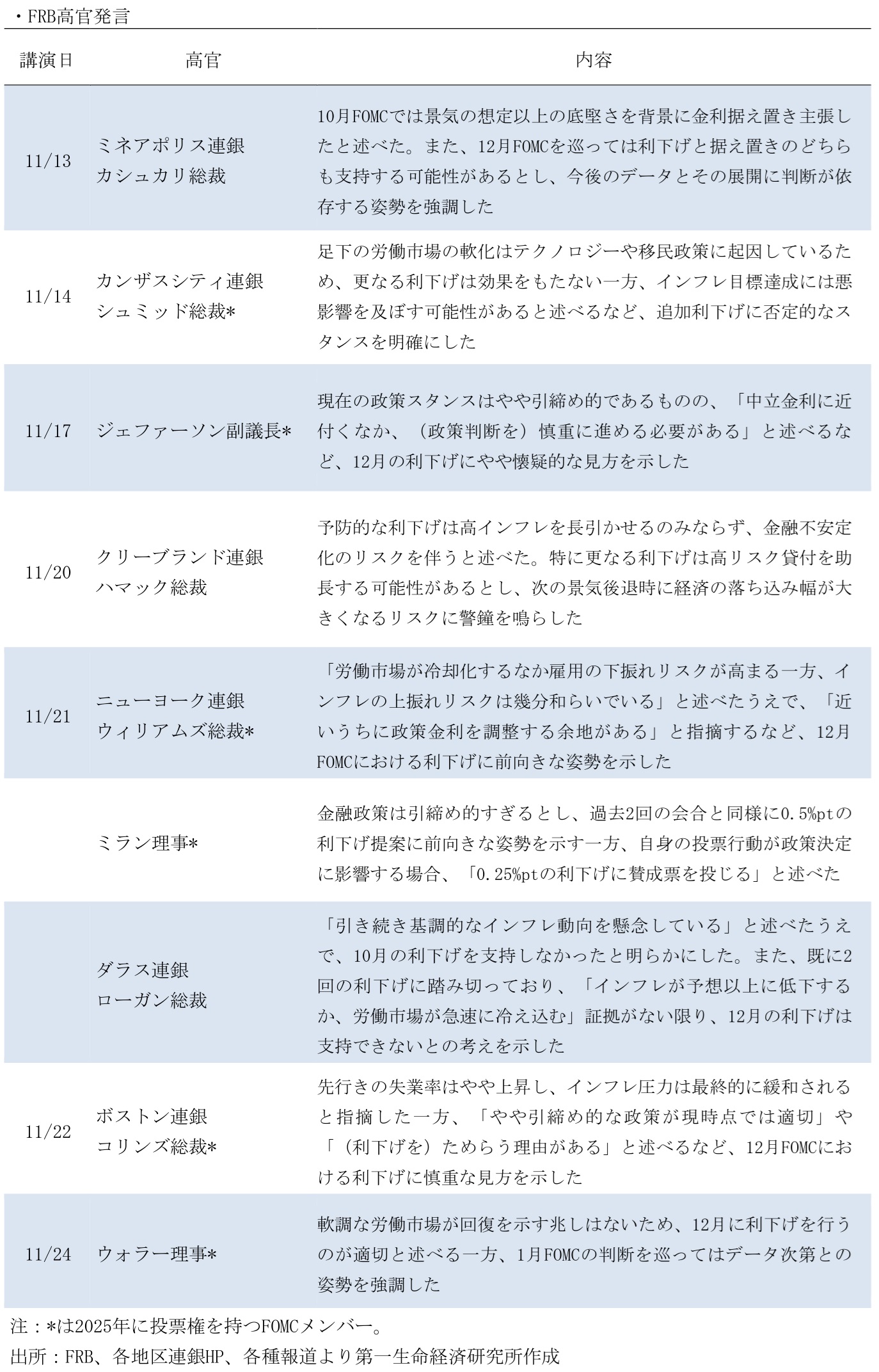

12月FOMCにおける追加利下げを巡っては、9・10月の利下げに否定的であった地区連銀総裁のほか、これを支持したFOMCメンバーも消極的な姿勢を示すなど、慎重な意見が目立っている。一方、投票権を持つメンバーに限ると、利下げ支持がやや多いように見受けられる。

-

経済指標

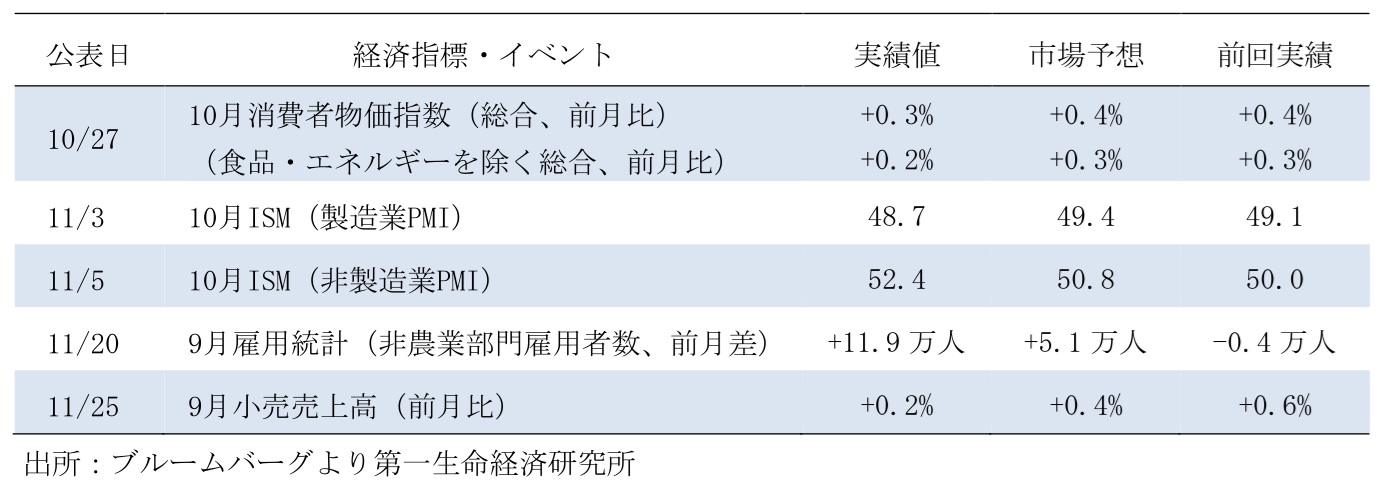

10月全米供給管理協会(ISM)景況感指数

10月ISM製造業PMIは48.7(9月:49.1)と3か月振りに低下し、8か月連続で好不況の節目となる50を下回った。内訳をみると、生産が48.2(51.0)、在庫は45.8(47.7)と共に低下し全体を押し下げた。一方、生産活動に先行する新規受注は49.4(48.9)、雇用は46.0(45.3)と小幅に上昇したものの、低調な推移に変化はない。企業コメントでは「世界経済の不確実性と絶え間ない関税政策の変更を背景に、注文のキャンセルや減少がみられる(化学製品)」、「関税政策が農産品輸出に悪影響をもたらしており、農家の収入や農機に対する設備投資の可能性を悪化させている(一般機械)」などと引き続き関税への懸念が目立つ。また、米国内への生産移管を巡っては、「関税を考慮しても、多くの場合で国内調達よりも輸入の方が魅力的(コンピュータ・電子製品)」との指摘もみられた。

他方、10月ISM非製造業PMIは52.4(50.0)と2か月振りに上昇した。足下のサービス業活動は一部に弱さがみられるものの、好不況の節目となる50を上回る推移となっている。内訳をみると、事業活動が54.3(49.9)、新規受注が56.2(50.4)と大幅に上昇した全体を押し上げた。トランプ関税の影響を巡っては、「関税が引き続き契約の混乱を招き、特にエンジニアリングや製造機器の価格を上昇させている(公益)」と一部に懸念がみられる一方、「サプライチェーンや物流の課題はなく、ビジネスは非常に強い(小売)」など影響が限定的との言及もみられる(詳細は「米国 不確実性で製造業の縮小持続(10月ISM製造業)」及び「米国 景気加速とインフレ上昇を示唆(10月ISM非製造業)」)。

雇用関連指標

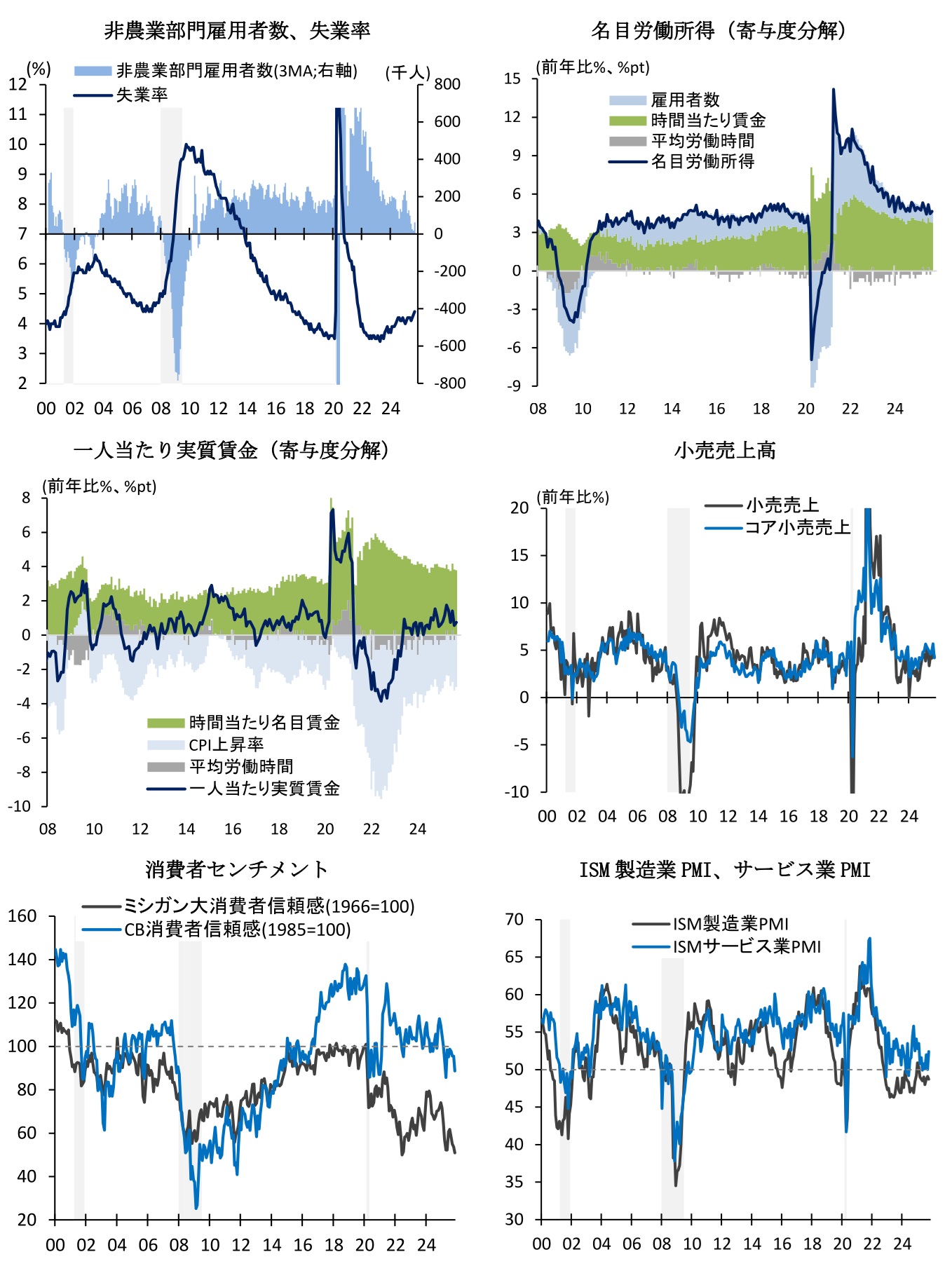

9月雇用統計における非農業部門雇用者数は前月差+11.9万人(-0.4万人)と前月から増加した。同時に公表された7月実績は-0.7万人、8月実績は-2.6万人と共に下方修正された結果、3か月移動平均では+6.2万人(+1.8万人)と前月から加速した。9月の雇用者数を業種別にみると、医療・社会福祉は前月差+5.71万人(+4.02万人)と人手不足を背景に44か月連続で増加し全体を押し上げた。また、娯楽・宿泊が+4.7万人(+3.2万人)、小売業が+1.39万人(+0.32万人)とそれぞれ3か月連続で増加するなど、消費関連業種が堅調に推移した。一方、専門・企業サービスは-2.0万人(-1.7万人)、製造業が-0.6万人(-1.5万人)と、共に5か月連続で減少するなど停滞が持続している。他方、政府部門は+2.2万人(-2.2万人)と増加したものの、連邦政府部門(米国郵政公社を除く)に限ってみれば-0.27万人(-1.08万人)と、政府効率化省(DOGE)が主導する職員削減を背景に年初来で-8.74万人の雇用減に達している。

この間、9月の労働参加率は62.4%(62.3%)と2か月連続で上昇した一方、失業率は4.4%(4.3%)と3か月連続で上昇するなど、低水準ながらも緩やかな悪化が続いている。一方、週平均労働時間は前年比0.0%(-0.3%)と横ばい圏で推移した一方、平均時給は+3.8%(+3.8%)と高水準で推移した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.7%(+4.5%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+0.8%(+0.8%)と29か月連続、週当たりでは+0.7%(+0.6%)と20か月連続でそれぞれ増加するなど、底堅く推移している(詳細は「米国 雇用増も基調は弱く失業率は上昇(9月米雇用統計)」)。

足下の民間指標等をみると、10月のADP民間雇用報告は前月差+4.2万人(9月:-2.9万人)と3か月振りに増加した。同指標は労働統計局公表の雇用統計における民間雇用者数と一定の相関を有する。他方、再就職斡旋会社のチャレンジャー・グレイ・アンド・クリスマスによる10月の人員削減公表数は15.3万人(5.4万人)と、前月から大幅に拡大した。業種別にみると、AIによる自動化の動きを背景にテクノロジーや倉庫業の人員削減が目立つ。一方、シカゴ連銀が新規失業保険申請者数等から算出する失業率の予測値は10月が4.5%、11月は4.4%(11月24日時点の推計値)と横ばい圏で推移している見込みだ。総じて雇用者数の減速感が確認されるものの、解雇を中心とした失業者の増加(及び失業率の上昇)は緩やかに留まっている可能性が高い。

9月消費者物価指数(CPI)

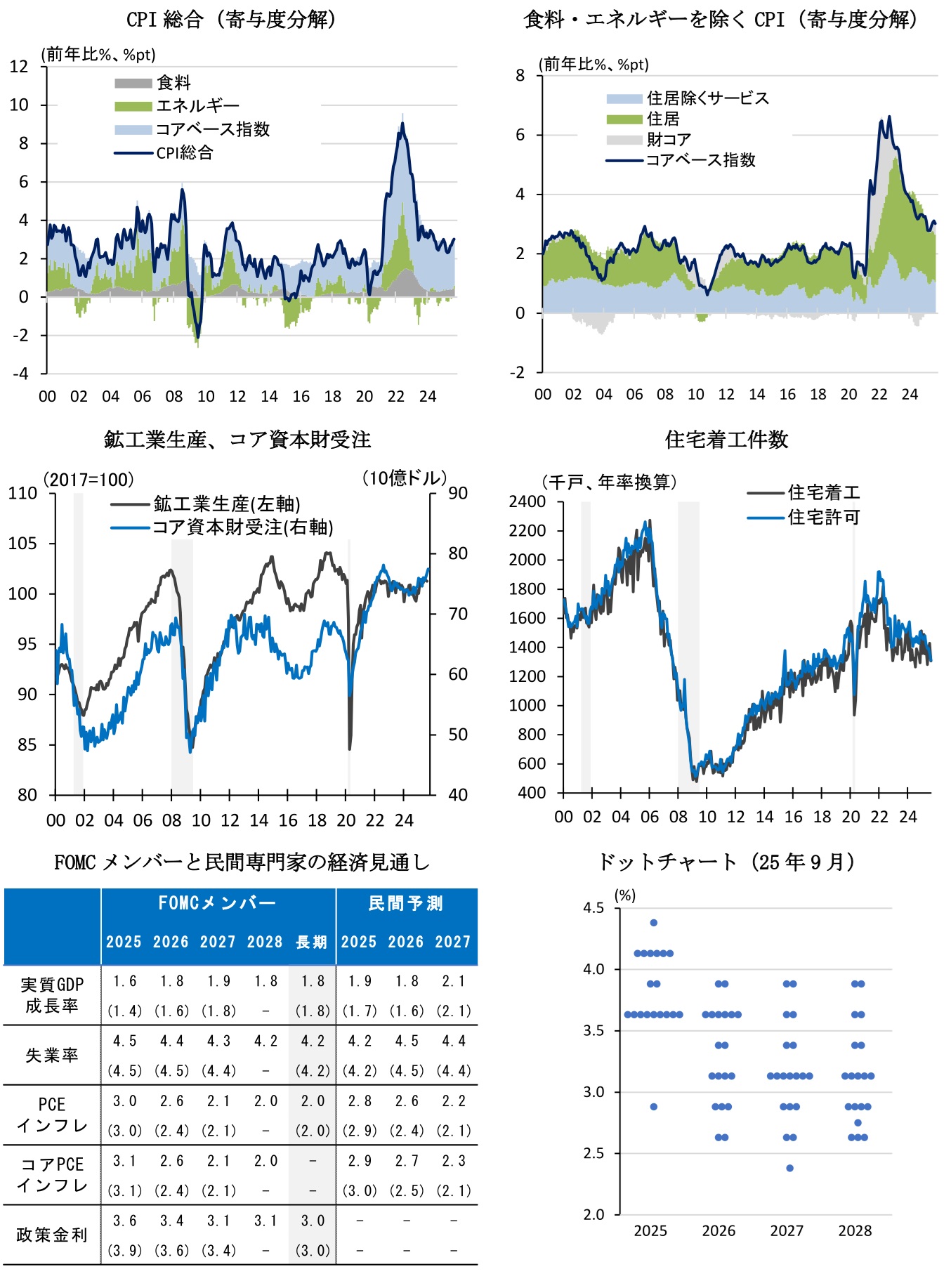

9月消費者物価指数(CPI)は前月比+0.3%(8月:+0.4%)と前月から減速した。足下のトレンドを示す3か月前比年率でみると、総合指数が+3.6%(+3.5%)、コア指数は+3.6%(+3.6%)と、インフレ率は関税引き上げを背景に+2%を大幅に上回る推移となっている。9月の内訳を見ると、食品は前月比+0.2%(+0.5%)と減速した。牛肉の価格上昇が鈍化したほか、卵や果物・野菜の価格が下落した。一方、エネルギーは+1.5%(+0.7%)と前月から加速したものの、10月以降は原油安を背景に低下へと転じる可能性が高い。この間、食品・エネルギーを除くコアベース指数は+0.2%(+0.3%)と前月から減速した。コアCPIの内訳を見ると、住居費が+0.2%(+0.4%)と家賃を中心に鈍化したほか、住居費を除くコアCPIも+0.2%(+0.3%)と前月から減速した。コア財は+0.2%(+0.3%)と、新車の鈍化や中古車の下落が全体を抑制するなど、一部品目では高関税の影響が依然限定的に留まっている。他方、サービスでは航空運賃が3か月連続で上昇した一方、自動車保険料が低下した。この間前年比でみると、CPI総合は前年比+3.0%(+2.9%)と前月から加速した一方、食品・エネルギーを除くコアCPIは+3.0%(+3.1%)と小幅に鈍化した。

先行きのCPIを巡っては、サービス価格は労働需給緩和による賃金上昇率の安定や家賃の鈍化を背景に減速が続く可能性が高い。一方、財価格は追加関税による輸入物価上昇の影響が時間をかけて波及するとみられ、特にCPI上のウェイトが大きい新車やアパレルへの価格転嫁動向が注目される(詳細は「米国 市場予想を下振れも強いインフレ圧力(9月CPI) 」)

消費関連指標

9月小売売上高は前月比+0.2%(8月:+0.6%)と4か月連続で増加した。一方、インフレ率を差し引いた実質ベース(11月13日時点におけるシカゴ連銀推計値)では-0.2%(+0.3%)と4か月振りに減少したとみられるなど、個人消費の増勢に一服感がみられる。内訳をみると、ガソリンが+2.0%(+0.4%)と原油価格上昇を背景に前月水準を上回ったほか、家具が+0.6%(-2.0%)と前月の反動もあり増加した。また、飲食は+0.7%(+1.0%)と4か月連続で増加するなど、底堅く推移した。一方、無店舗小売は-0.7%(+1.6%)と8か月振り、衣料品は-0.7%(+1.0%)と7か月振りにそれぞれ低下するなど、これまでの堅調さの反動がみられた。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)は-0.1%(+0.6%)と小幅ながら5か月振りに低下した。とはいえ、7~9月期で通してみると前期比+1.5%(+1.0%)と6四半期連続で増加するなど、緩やかな拡大基調を保っている。先行きに関して、関税分の小売価格への転嫁が徐々に進行するに伴い、足下の駆け込み需要による反動減が小売売上を下押しする可能性がある(詳細は「米国 9月小売は予想を下振れも基調しっかり」)。

シカゴ連銀はクレジットカード利用実績や人流データを用いて、商務省公表の小売売上高の動向を早期に補足する「シカゴ連銀小売速報(CARTS)」を公表している。同指標に基づくと、10月の小売売上高(外食を含み自動車を除く)は名目ベースで前月比+0.4%(9月:+0.3%)、インフレ調整後の実質ベースでは+0.3%(-0.2%)と共に増加した見込みだ。雇用の減速感は強まっているものの、株高を背景とした高所得者消費の牽引もあり、米国の消費は底堅く推移している。

経済指標の公表予定

米労働省は10月分の主要指標に関して公表を取りやめる方針だ。例えば、消費者物価指数(CPI)に関しては、10月分は公表を中止し、11月分は遅れて公表するものの、(10月との比較となる)前月比変化率は算出しない。CPI算出に用いる価格データ(毎月約10万件の品目を集計)の60%が訪問調査で集計される一方(9月時点)、10月にこうした作業はほぼ行われていない。一方、オンライン集計等に基づく指数は訴求可能とみられており、これら一部品目の価格指数は11月分と同時に公表される。また、10月雇用統計では家計調査に基づく失業率や労働参加率が公表されない一方、事業所調査に基づく雇用者数や賃金は公表される。他方、米商務省所管の小売売上高や個人消費支出(PCEデフレーターを含む)を巡っては、本稿執筆(11月26日)時点において10月分の取り扱いに関する具体的な公表がない。

経済見通し

2025年7~9月期実質GDP成長率は底堅く推移したと見込まれる。アトランタ連銀によるGDPナウキャスト(11月26日時点)に基づくと、同四半期の実質GDP成長率は前期比年率+3.9%(4~6月期実績:+3.8%)と、トランプ関税による下押しがありながらも堅調な成長を維持した可能性が高い。先行きの米国経済を巡っては、利下げによる住宅投資の下支え、或いは7月に成立した減税法案の効果発現などを背景に、減速しながらも緩やかな成長を続ける可能性が高い。なお、6週間に及んだ政府閉鎖が10~12月期の成長率を下押しする一方、2026年1~3月期には逆に政府支出の反動増が現れるなど、短期的な変動が大きくなる可能性に留意が必要だろう。

また、足下では雇用者数の拡大ペースの減速感が鮮明となっている。移民抑制による労働供給の影響は割り引いてみる必要があるものの、新規の求人や採用が鈍化するなか、今後企業による人員削減の動きが積極化する際には失業率が急騰するリスクがある。8月の有効求人倍率(=求人数÷失業者数)は0.98(7月:1.00)と2021年4月以来となる1倍割れに陥っている。

この間、11月のコンファレンスボード消費者信頼感指数は88.7(10月:95.5)、ミシガン大学消費者信頼感指数は51.0(53.6)と共に4か月連続でそれぞれ低下するなど、消費者マインドの軟化が続いている。こうした消費の減速懸念が2026年にかけて景気後退へと転じるか否かは、関税の価格転嫁の度合いとそのスピードに大きく依存するだろう。貿易相手国の輸出業者や米国の輸入業者が関税負担を吸収し続ける場合、個人消費への影響は限定的に留まり、景気後退は回避されると見込まれる。

金融政策

10月FOMC(10/28~29開催)議事要旨

10月FOMC議事要旨では先行きの利下げに慎重な意見が目立った。同会合においてFRBは2会合連続で0.25%ptの利下げに踏み切った一方(政策金利:4.00~4.25%→3.75~4.00%)、ミラン新理事は0.5%ptの利下げ、カンザスシティ連銀のシュミッド総裁は金利据え置きを主張し、それぞれ反対票を投じた。議事要旨に基づくと、複数(some)のメンバーは「利下げの決定を支持したものの、政策金利を据え置くことも支持できた」と指摘した。また、先行きの利下げペースを巡って、大半(most)の参加者は「政策金利の更なる引き下げが適切」と判断した一方、多く(many)の参加者は「自身の経済見通しに基づき、年内は金利を据え置くことが適切となる可能性が高い」と、12月会合ではいったん利下げを見送り、そのペースを緩やかにする方針を示唆した。

11月地区連銀経済報告

11月地区連銀経済報告(ベージュブック;11月17日までの情報に基づく)では「経済活動はほぼ変化しなかった」とまとめられた。個人消費を巡っては「高額消費は底堅く推移したものの、全体としては更に減少した」と指摘し、この背景に政府閉鎖やEV(電気自動車)補助金の終了による悪影響が挙げられた。一方、「雇用は僅かに減少した」と述べ、幾つかの企業は従業員数よりも労働時間を調整することでビジネス需要の変化に対応していること、或いはAIが生産性を高め新卒レベルの求人を代替していることを指摘した。他方、「価格は緩やかに上昇した」と言及され、先行きも価格上昇圧力が続くと見込まれるものの、「当面の値上げ計画はまちまち」とまとめられるなど、関税インフレへの警戒感はやや和らいでいる。

FRB高官発言

トランプ政権

政府閉鎖

11月12日、10月1日から過去最長の43日間に及んだ政府閉鎖が解除された。上院民主党は年末に失効するオバマケア(医療保険)補助金の延長を求めて、つなぎ予算案に反対し続けた一方、一部の穏健派の民主党議員は政府閉鎖の悪影響を踏まえて、共和党との合意によるつなぎ予算成立に方針を転換した。この結果、①フードスタンプを所管する農務省や退役軍人省などの3つの年度予算(~2026年9月30日)、②その他機関のつなぎ予算(~2026年1月30日)、③政府職員に対する未払い給与の支給や1月30日までの解雇禁止、などから構成される予算関連法案が成立した。ただし、上院における共和党と一部民主党の合意では、12月にオバマケア補助金(プレミアム税額控除)の延長を巡る採決の実施を約束しただけであり、同議論が紛糾する場合には再び一部政府機関の閉鎖に陥るリスクがある。

なお、政府閉鎖は政府職員の一時帰休による行政サービス等の停止、或いは連邦政府による備品購入や請負契約の停止を通じて、GDP成長率を押し下げた可能性が高い。ただ、こうした支出は閉鎖解除後に再開されるため、政府閉鎖は短期的な経済変動をもたらすものの、長期的な影響は限定されると考えられる。議会予算局(CBO)は6週間の政府閉鎖によって、10~12月期の実質GDP成長率(前期比年率)が-1.5%pt押し下げられる一方、2026年1~3月期は反動増によって+2.2%pt押し上げられると試算する。また、2026年10~12月期時点における累積的なGDPへの影響(恒久的な損失)は110億ドルに達するが、この規模は米国におけるGDP(2025年4~6月期実績)の0.04%に留まる(詳細は11月12日付け「米国:政府閉鎖の解除へ」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析