- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.2%、NASDAQが+0.8%で引け。VIXは16.4へと上昇。

-

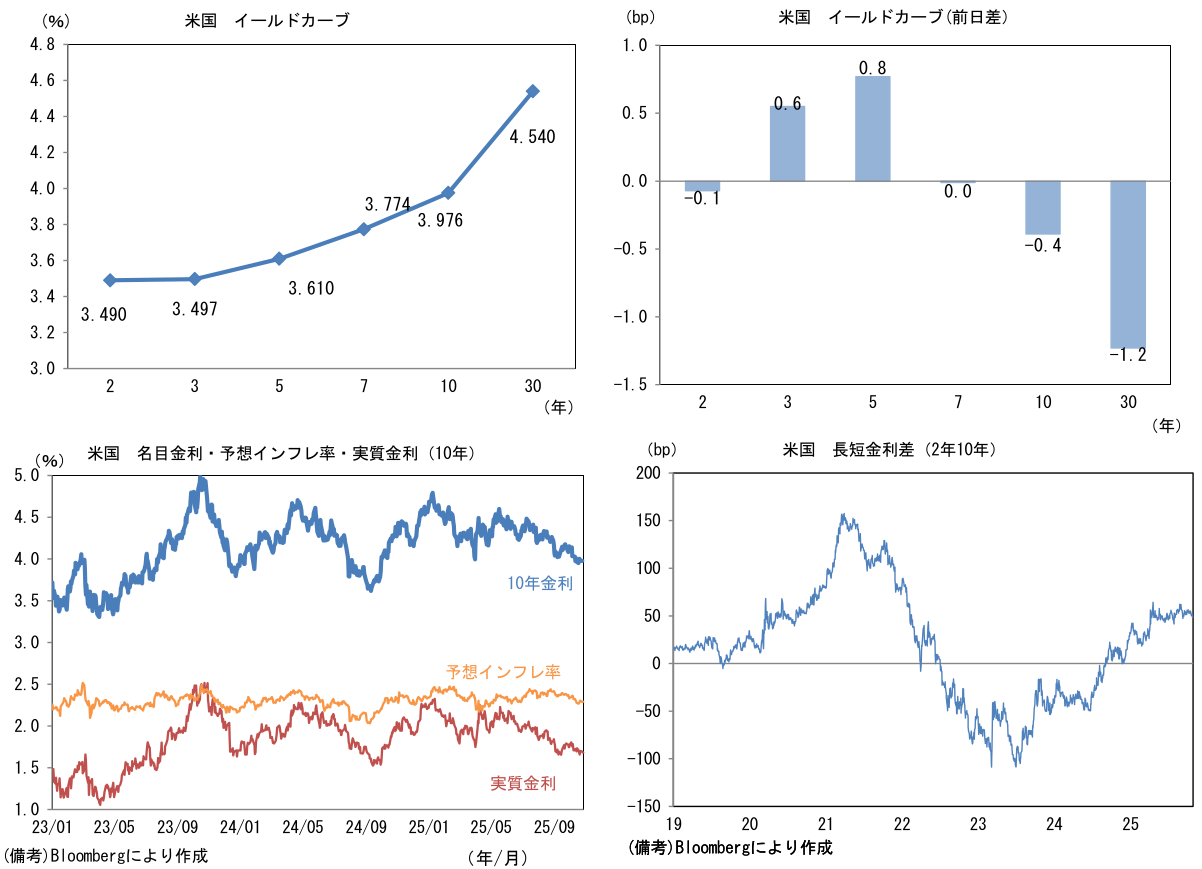

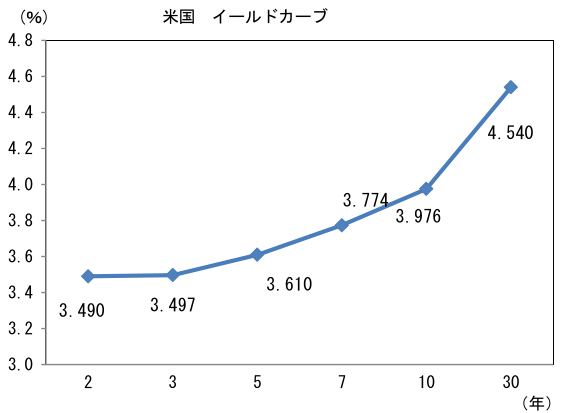

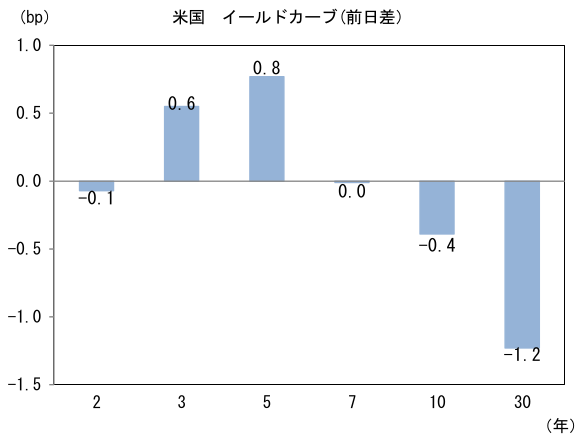

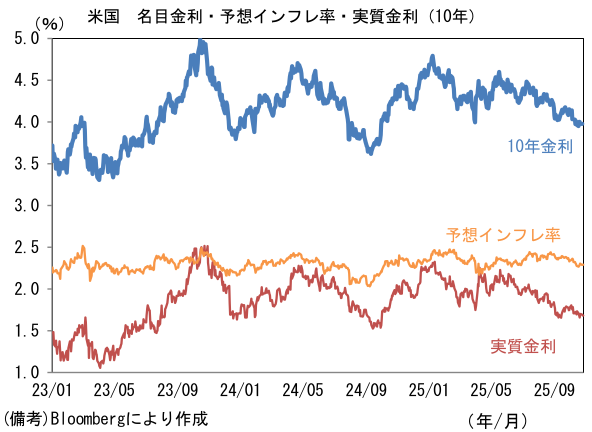

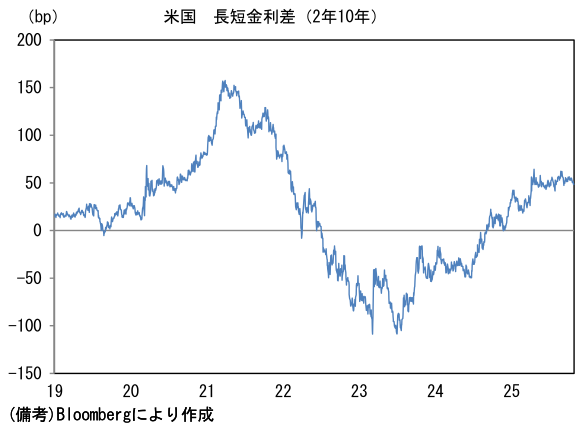

米金利は小動き。予想インフレ率(10年BEI)は2.291%(+0.4bp)へと上昇。実質金利は1.682%(▲1.0bp)へと低下。長短金利差(2年10年)は+48.4bpへとプラス幅縮小。

-

為替(G10通貨)はJPYが堅調。USD/JPYは152前半へ下落。コモディティはWTI原油が60.2㌦(▲1.2㌦)へと低下。銅は11038.5㌦(+9.5㌦)へと上昇。金は3966.2㌦(▲35.7㌦)へと低下。

注目点

-

高市政権の政策態度および現在のインフレが日本株にどういった影響を与えるのか、以下のとおり整理する。

-

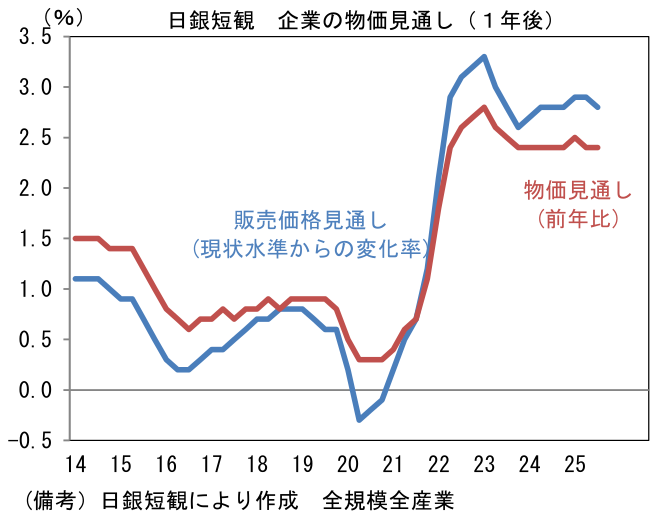

高市政権は物価高対策を最優先課題としている。物価高対策と聞くと、財政支出削減や金融引き締めによって物価上昇率を抑え込むことを想像する。もっとも過去数年に政府が実施してきた物価高対策および高市政権のそれは「物価上昇率を下げるのではなく、物価高に追いつくための給付・補助といった財政支出拡大により、物価上昇に追いつく」ことを以って物価高対策としている。したがって、物価上昇率は寧ろ加速する方向に作用すると考えられる。それは政策的な支援によって企業の価格転嫁が容易になることが大きい。事実として、実質消費が横ばいで消費者マインドが冴えない(≒需要が強くない)にもかかわらず、企業の価格設定行動は強気化してきてきた。デフレ期によく指摘された構図は、個人消費が力強さを欠き、消費者心理が冷え込んだ状態にある下では、企業の価格転嫁が進まずインフレ率は上向かないというものであった。しかしながら、2022年以降はその構図に変化がみられている。日銀短観で集計される企業のインフレ見通しをみると、企業(全規模・全産業)は1年後の日本の全般的な物価上昇率を+2.4%と見込んでいるのに対して、自社製品・サービスの販売価格は+2.8%を計画している。日本国内の全般的な物価見通しよりも自社の販売価格見通しの方が高いという構図はコロナ期以降の特徴であり、ここから判断すると過去数年見られたインフレが続く可能性が高いと言える。この点において、株価の追い風となるインフレは持続性が高まっていると言える。

-

待てば安くなるデフレ経済がしばしば「我慢比べ」や「消耗戦」と言われるのに対して、待つと高くなってしまうインフレ経済は「早い者勝ち」の側面がある。インフレは現金(≒待機資金)の保有コストを高めると換言できる。家計と同様に企業も現預金に経営資源を寝かせておくと、インフレによる目減りに直面してしまう。それを回避するために企業は設備投資、研究開発、人的資本形成といった、成長期待を高める使途に経営資源を振り分ける可能性があるだろう。

-

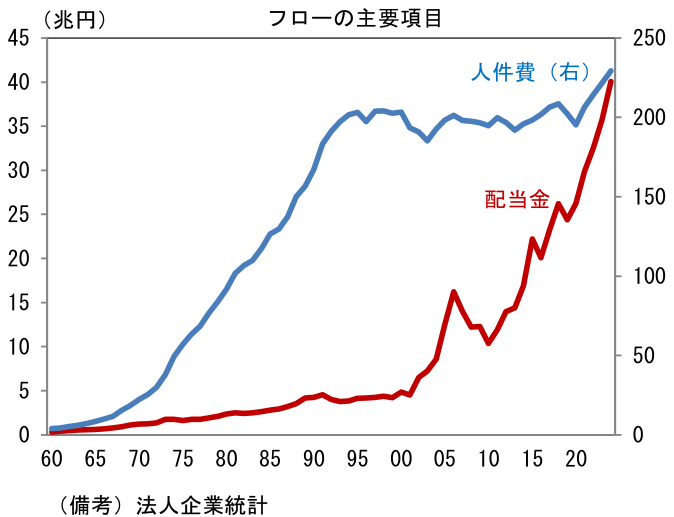

ここでROE×PERで決まるPBRが1倍を割れてしまう理由を再考すると、①資本効率の悪さからROEが低い、②業績拡大の期待が芽生えずPERが低水準にあることによる。ROEを高める要素としてはバランスシートのスリム化があり、その典型的な手段として自社株買いが盛り上がっている。東証の資本効率改善要請に呼応する形で自社株買いはこの2年で倍増した。法人企業統計では(人件費を遥かに上回る角度で)配当の著しい増加が確認されている。

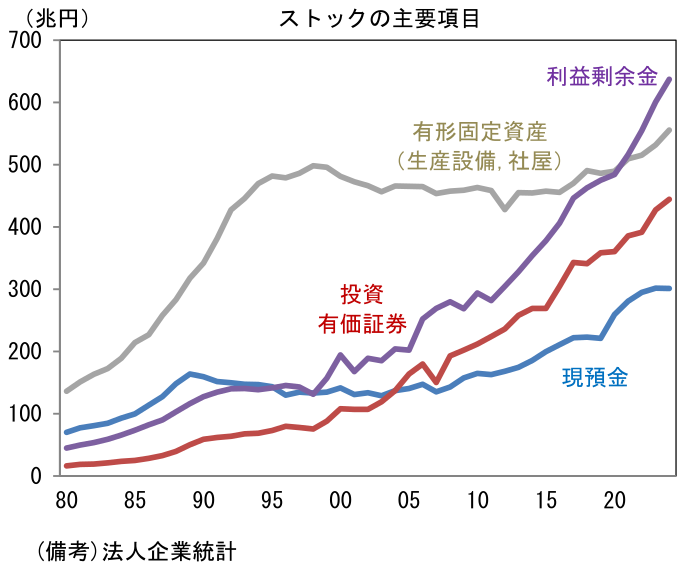

- 次にPER。日本株のPERが低い理由として、日本企業の業績期待値が低いという事情があろう。その原因が設備投資、研究開発、人的資本の不足にあるとしたら、インフレが企業を設備投資に駆り立てることによって成長期待が高まり、PERが上昇する可能性がある。法人企業統計で企業のバランスシートを確認すると、企業が(日本国内の成長期待の乏しさなどから)海外M&Aを繰り返した結果として有価証券投資が積み上がる一方、日本国内の生産設備に対する投資は後回しにされ、有形固定資産は減少傾向が続いてきた。設備投資は成長の種蒔きであり、その不足は投資家の期待を萎ませる。2010年代以降、日本企業が積極的に進めてきた海外M&Aは失敗例も多いことから、投資家の目線で見ると期待と不安が両建てで高まり、結果的にPER上昇には繋がらないというのが一つの答えなのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般