- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.3%、NASDAQが+0.3%で引け。VIXは14.6へと低下。

-

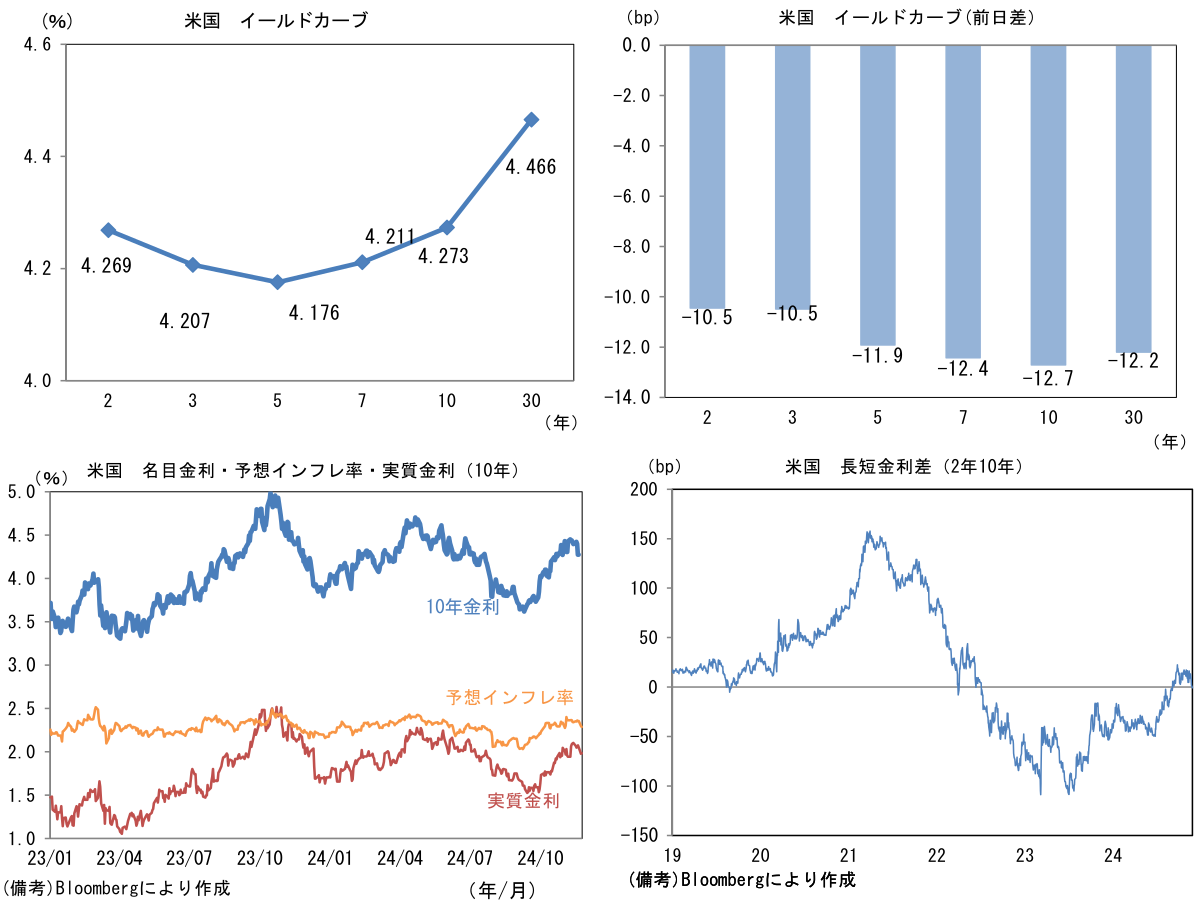

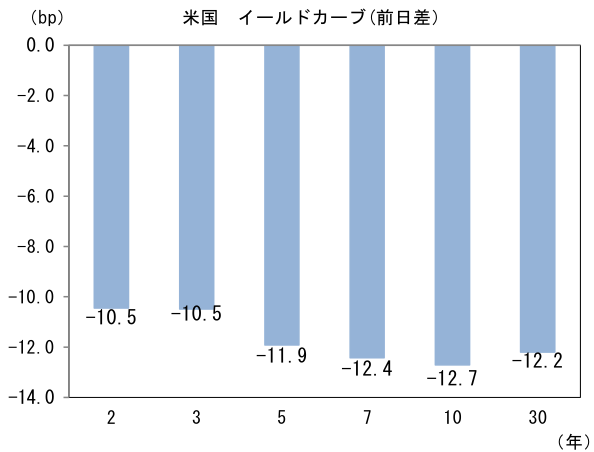

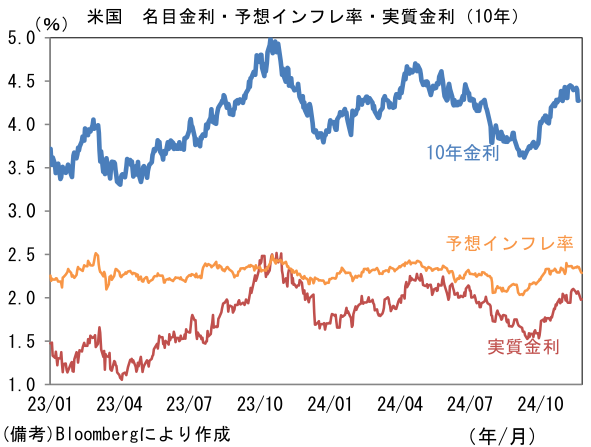

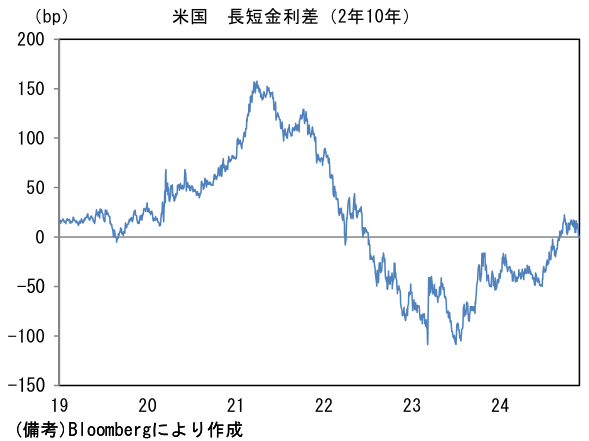

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.299%(▲5.6bp)へと低下。

実質金利は1.978%(▲7.3bp)へと低下。長短金利差(2年10年)は▲0.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが軟調。USD/JPYは154前半へと低下。コモディティはWTI原油が68.9㌦(▲2.3㌦)へと低下。銅は9045.5㌦(+77.5㌦)へと上昇。金は2618.5㌦(▲93.7㌦)へと低下。

注目点

-

日銀は、日本経済が大崩れしない限り利上げを継続するだろう。筆者は2024年12月に25bpの利上げに続き、2025年は2回の利上げを予想する。今年8月5日の株価暴落のような緊急事態が発生すれば話は変わってくるが、利上げ時期は展望レポートが発表される4月と10月が有力とみている。政策金利の頂点(ターミナルレート)は1%を想定している。ただし2026年も賃金・物価が高水準の伸びを保つなら、利上げが継続する可能性があろう。

-

日銀を取り巻く環境を整理すると、弊社の実質GDP成長率の見通しは、2024年度に+0.2%となった後、2025年度は+1.1%となっている。2025年度の成長ドライバーは個人消費であり、年度後半にかけて実質賃金の上昇が追い風となる。その他、設備投資(研究開発投資、脱炭素、デジタル・省力化)、輸出も成長加速に寄与すると見込む。0%台半ばとされる潜在成長率を上回る成長率が実現すれば、それは日銀が言うところの「オントラック」を満たすものと考えられる。

-

賃金について、弊社は2025年の春闘賃上げ率を4.8%、ベアは3%と予測している(厚生労働省の民間主要企業春季賃上げ要求・妥結状況)。歴史的とも言うべき上昇を記録した2024年から幾分縮小するとはいえ、日銀の物価目標である2%を満たすのに十分な数値と言えよう。人手不足、物価高、企業業績、政府からの要請・政策支援、そして「世の中の空気」を踏まえると、多くの企業は賃上げ見送りの選択肢を取りにくいだろう。人手不足や物価高に伴う賃金上昇は、持続的な賃上げに不可欠な生産性改善を必ずしも伴わないことから、手放しに喜べるものではないが、そもそも「物価の番人」たる日銀は賃金上昇の質を問う立場にない。それによって利上げを待つことはないだろう。

-

消費者物価指数(生鮮食品除く総合)について、弊社は2024年度が+2.5%、25年度が+1.9%と予測しており、これは日銀が展望レポートで示した数値に概ね一致する。為替とエネルギー価格次第で財価格は変動し得る一方、労働コスト由来のインフレがサービス価格(除く家賃)を持続的に押し上げる構図に変化は生じないと見込まれる。

-

なお、エネルギー価格面では米財務長官に投資家のベッセント氏が就任見込みであることが注目される。同氏は①実質成長率3%、②財政赤字3%(2024年度の7.8%から2028年までに縮小する目標)、③原油増産日量300万バレルで構成される「3-3-3」を掲げており、③が実現するなら国際的なエネルギー価格に相応の下落圧力が生じ、日本のCPIを下押しする可能性がある。また米国内のインフレ率低下を通じてFedの利下げ余地が拡大すれば、それもまたドル安・円高を通じて日本の輸入物価に下押し圧力をかける。ちなみに25日の米債市場では②が意識されとみられ、財政に対する懸念が後退し、長期金利は大幅に低下した。米国債の需給動向(≒国債増発懸念等)を反映するタームプレミアムは、拡張的な財政政策を掲げるトランプ政権の誕生が織り込まれ、夏場から上昇傾向にあったので、その反動がでた可能性が高い。

-

話を日銀の金融政策に戻すと、「Fedの利下げが進行する中で、日銀の利上げは急速な円高を招くのでは?」などといった声も未だに聞かれる。その点、株価急落を伴った急速な円高(例えば1週間に10円)に見舞われれば、日銀は8月5日のショック時と同様、ハト派的な処置を施す蓋然性が高い。したがって「連続利上げ→(株価下落を伴う)急速な円高」という順序は考えにくい。そして、より重要なことにFedの利下げという前提がここへ来て揺らぎつつある。FF金利先物が示唆する利下げの最終到達点(下方ターミナルレート)は3.6~3.8%近傍で推移しており、これは9月FOMC前後に観察された2.7~2.8%から劇的に切り上がっている。仮にFF金利先物の予測が実現するならば、利下げ局面は2025年前半に終わることになる。日銀としては、急速な円高どころか円安に配慮する必要も出てくるため、この点においても日銀の利上げ継続が妥当に思える。

-

ただし1989年以来、「云十年」という時間軸で連続利上げを経験していない日本では金融引き締め効果がどれくらいの時差を伴い、どれくらいの強さで発現するのか未知数の部分が多い。マクロ的には家計が受け取る預金利息の増加が支払金利(主に住宅ローン)の増加を上回るため、景気の下押し圧力は小さいとの見方もあるが、何れにせよデータが圧倒的に不足している。引き締め効果が予想外に小さい、すなわち物価上昇率がほとんど下がらない可能性も含めて幅を持って置く必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般