- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月138程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは7月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は下落。S&P500は▲1.5%、NASDAQ は▲1.6%で引け。VIXは17.3へと上昇。

-

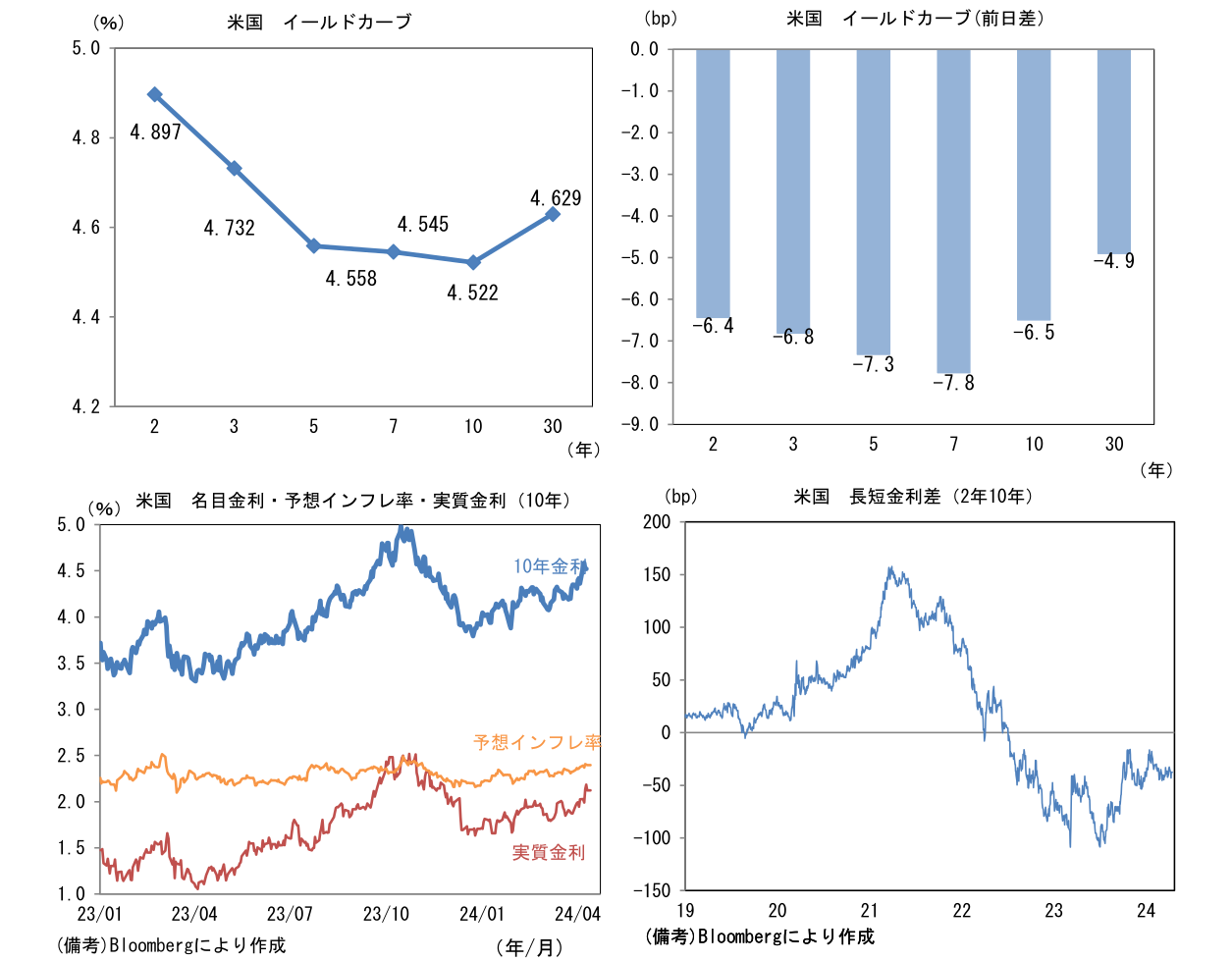

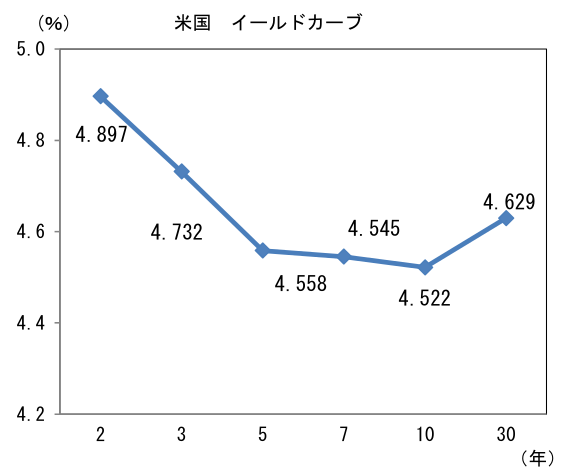

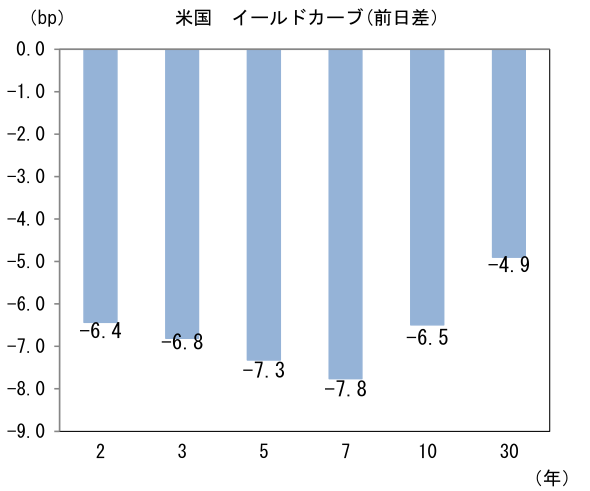

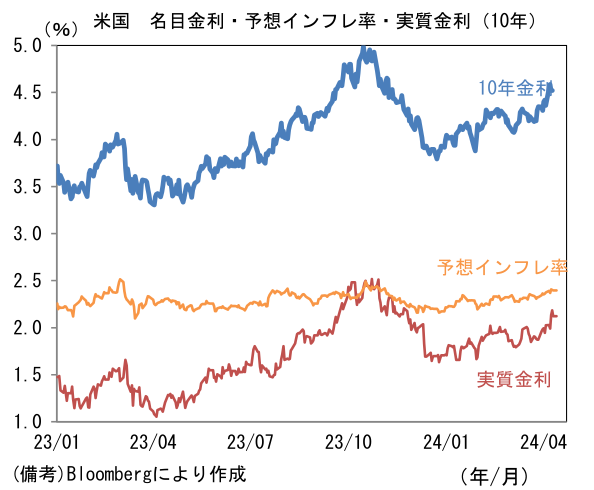

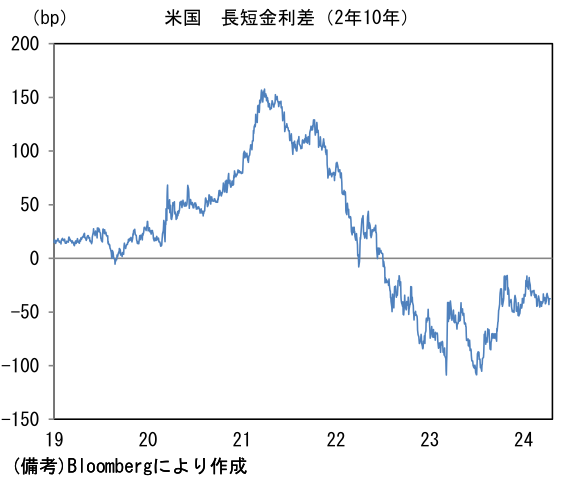

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.397%(▲0.4bp)へと低下。実質金利は2.123%(▲6.1bp)へと低下。長短金利差(2年10年)は▲37.7bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは153前半で一進一退。コモディティはWTI原油が85.7㌦(+0.6㌦)へと上昇。銅は9457.5㌦(+115.5㌦)へと上昇。金は2356.2㌦(+1.4㌦)へと上昇。

経済指標等

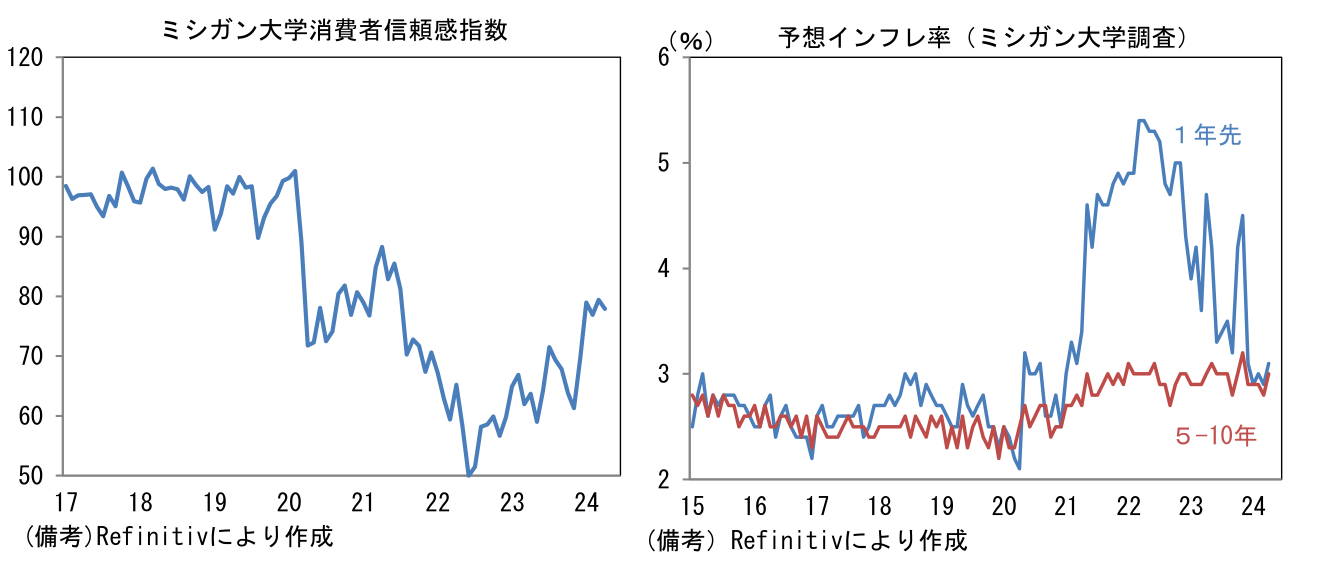

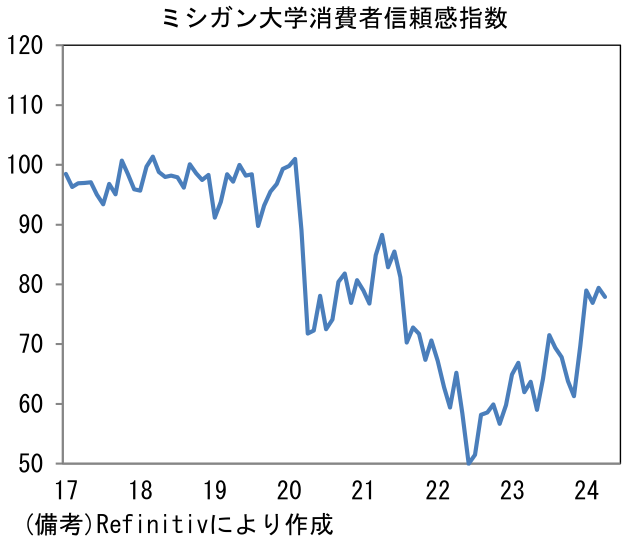

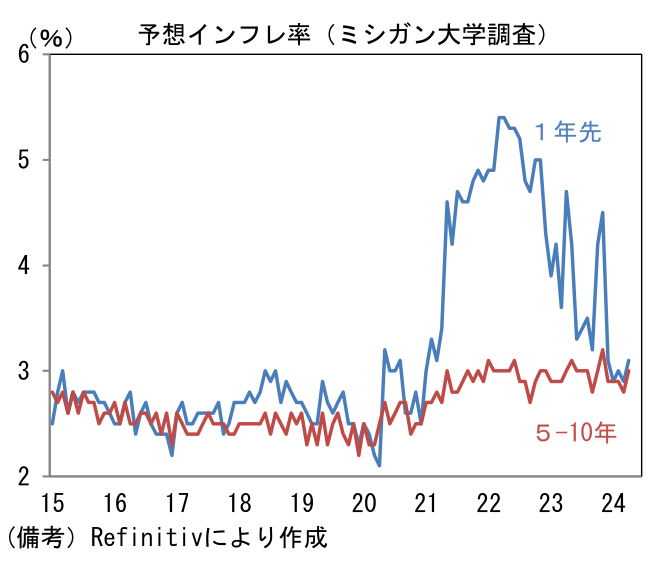

- ミシガン大学消費者信頼感指数は77.9へと1.5pt低下。インフレが長引く下、ガソリン価格の上昇もあってか改善が一服している。Fedが注目する予想インフレ率は1年先が+3.1%、5-10年先が+3.0%へとそれぞれ上昇。後者が一段と上振れるようだと利下げが遅れる可能性が高まる。

注目点

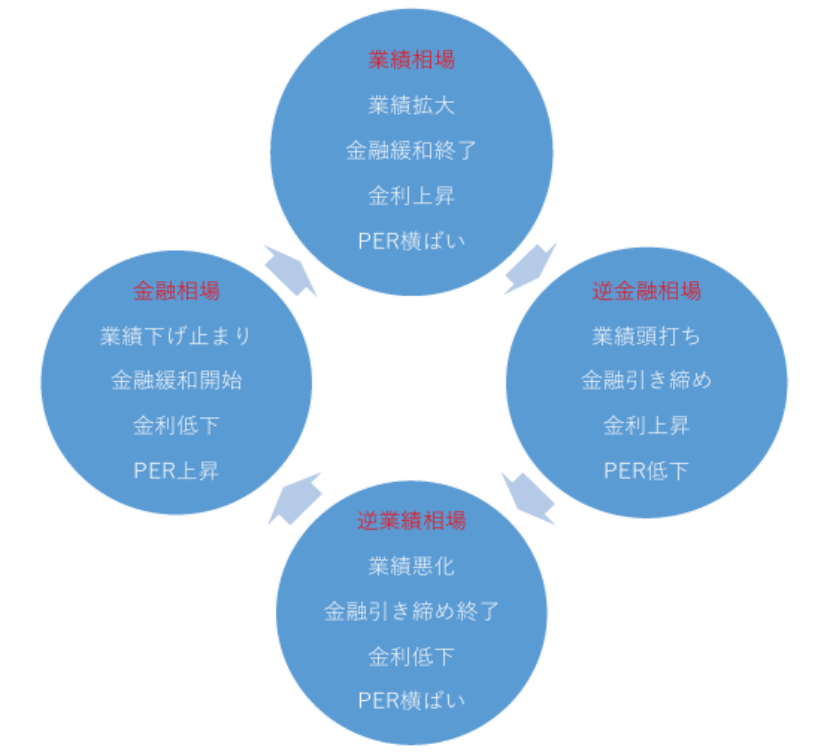

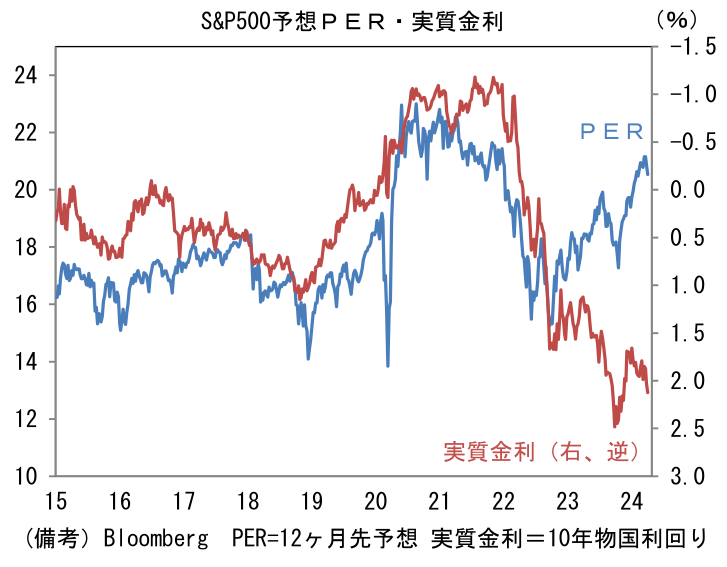

- 典型的な相場分類に従えば、現在の米国市場は逆業績相場を抜け出し、金融相場の一歩手前にあると考えられる。企業業績は増益基調に転じているものの、インフレ率鈍化が遅々としているため、金融緩和(≒金利低下)方向への政策転換は実現していない。もっとも、この間、株式PERは高止まりしており、既に金融相場入りしたかのような数値になっている。S&P500のPERは20倍強とリーマンショック~コロナ期直前までに経験したことのない高い水準にある。株式投資家が金融緩和を先取りしていると換言することもできる。

-

インフレ指標の度重なる「期待外れ」によって、現時点で6月FOMC(11~12日)までの利下げ確率は3割弱まで後退している。2024年中に6回の利下げ(1.5%相当)が織り込まれていた年初時点の姿からは大きくかけ離れており、株式投資家が待ちわびている利下げ局面が中々到来しない状況が続いている。9月FOMCまで期間を拡張すれば1回の利下げが完全に織り込まれてはいるものの、引き締め的な金融環境(政策金利が中立金利を上回る状況)がまだまだ続くことが投資家の共通認識となっている。

-

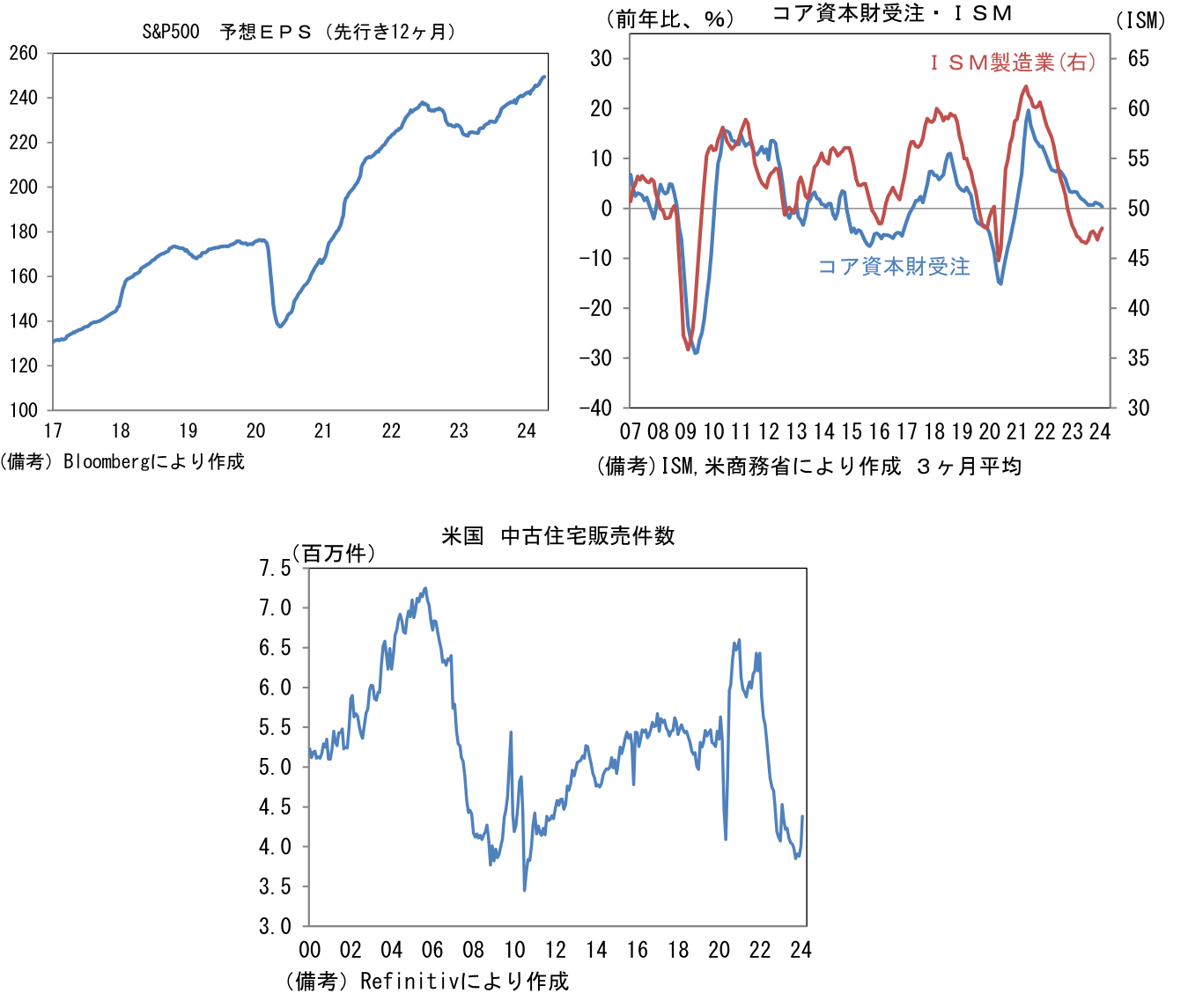

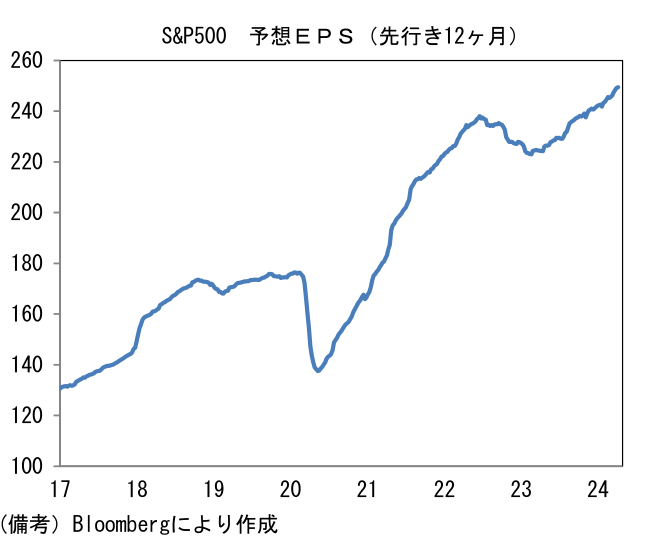

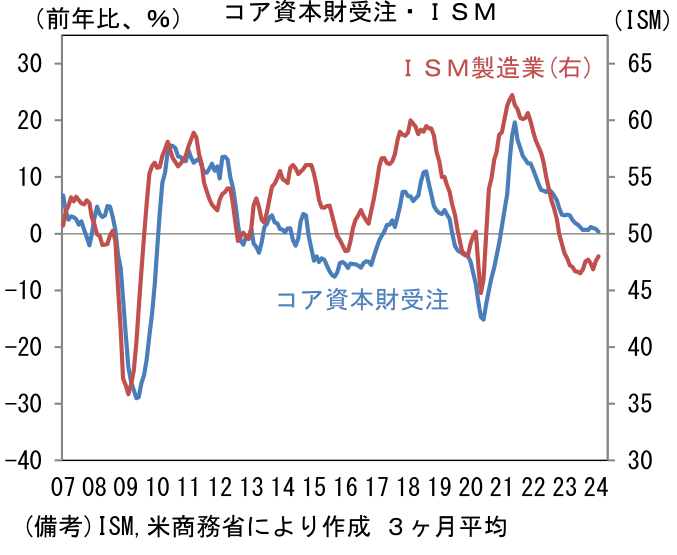

企業業績に目を向けると、S&P500の予想EPSは2023年3月に付けた直近ボトムの223から約12%増加し、現在も上向き基調にある。指数寄与度の大きい少数の大手企業(半導体、テック)によって全体の強さが誇張されている側面はあるにせよ、それでもマクロ的に良好な雇用・所得環境が維持される下で、個人消費が堅調に推移していること等から、S&P500採用銘柄の約8割は直近ボトム比増益に転じている。この間、企業支出も回復基調にある。ISM製造業景況指数が約1年半ぶりに50を回復する中、例えば耐久財受注の前年比伸び率も反転が期待できる状況になりつつあり、景気の下振れリスクは後退している。また金利上昇に脆弱な住宅販売も大底を打ったようにみえる。これらから判断すると現在は「逆業績相場」を脱したと判断するのが妥当だろう。

-

金融相場への本格的な移行はいつか。一般的に金融相場の初期局面、すなわち金融政策が緩和方向に傾斜する時に株価はPER拡大を伴って大きく上昇する傾向にある。もちろん過剰な金融引き締め等によって景気が大崩れしないことが前提となるが、そうした下では安全資産である国債の金利低下がリスク性資産である株式の相対的な魅力を高めることで、債券から株式への資金流入が観測される。

-

今回、金融相場への移行時期を見極めるにあたって判断が特に難しいのは、上述のとおり既に株価が金融緩和方向への転換を織り込みPERが高水準にあること。金融引き締めに伴う実質金利(10年)の上昇を受けて、PERが低下していたならば話はここまで複雑ではないのだが、今回は良くも悪くも金融引き締めがあまり効かず、景気が粘り強さを発揮したことで(投資家の認識する)株式の魅力がさほど低下しなかったということだろう。この見方が正しければ、今後、金融緩和方向への転換があったとしても、PER拡大を伴った株価の大幅上昇は期待できず、業績見合いに留まる可能性がある。高揚感に欠ける金融相場になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般