- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.9%、NASDAQは+0.5%で引け。VIXは12.8へと低下。

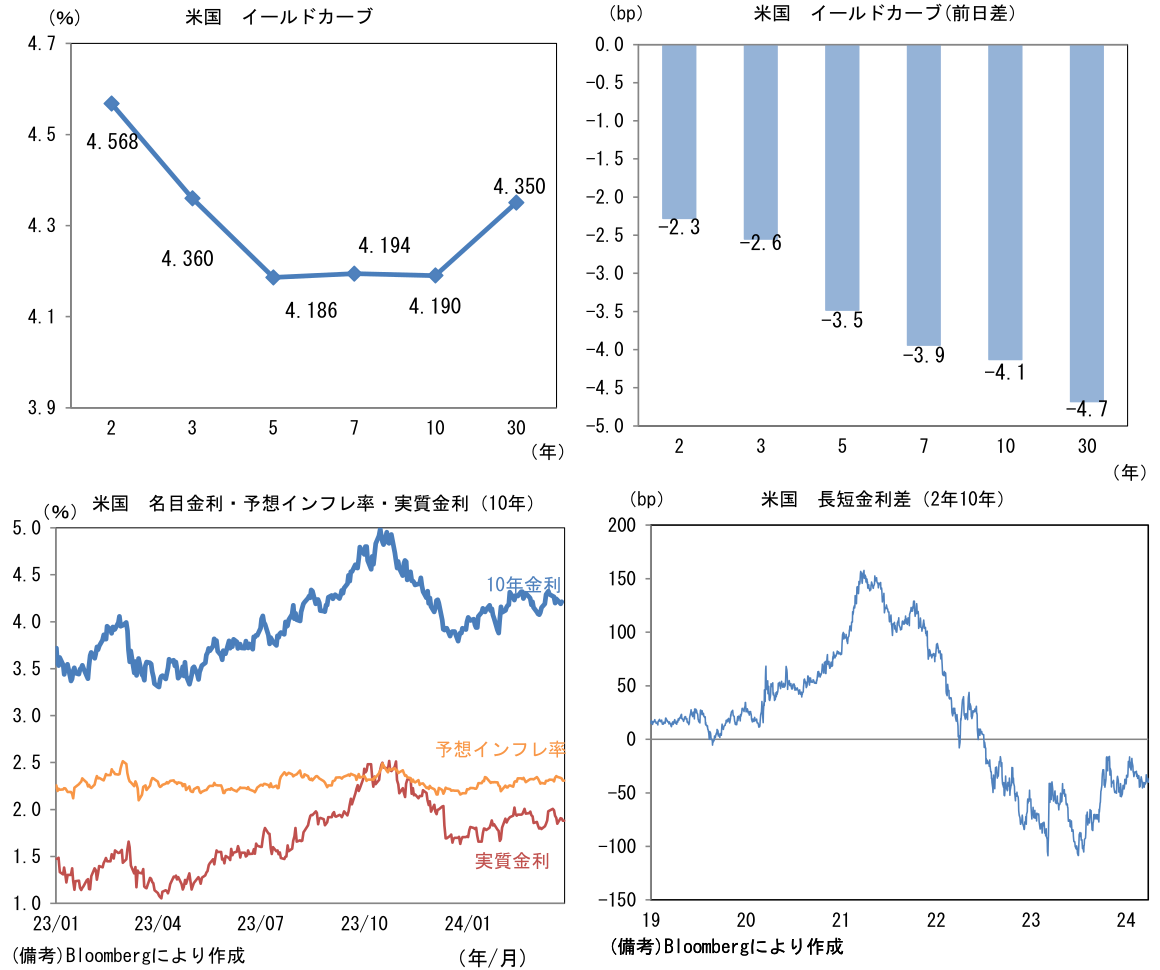

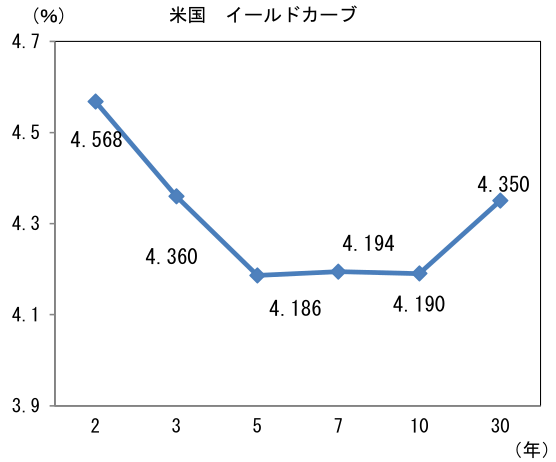

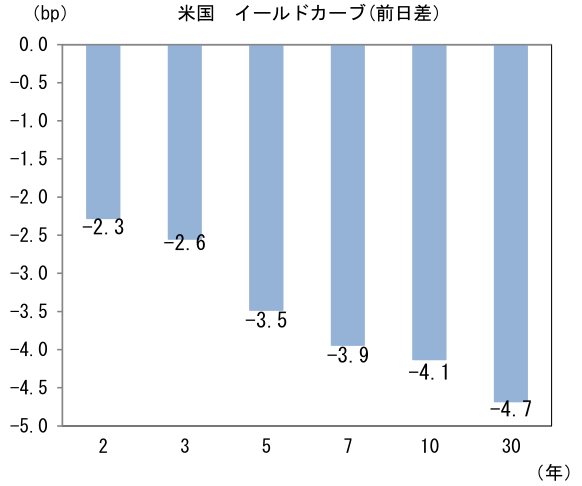

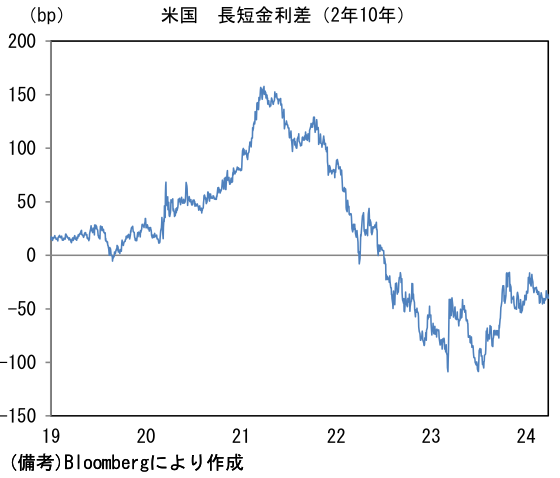

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.309%(▲2.0bp)へと低下。実質金利は1.880%(▲2.1bp)へと低下。長短金利差(2年10年)は▲38.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは151前半で推移。コモディティはWTI原油が81.4㌦(▲0.3㌦)へと低下。銅は8849.5㌦(▲12.5㌦)へと低下。金は2190.6㌦(+13.4㌦)へと上昇。

注目点

- 3月28日に公表された金融政策決定会合における「主な意見」(3月18-19日開催分)が発表された。金融政策決定会合の数日前に明らかになった春闘賃上げ率が日銀に相当な自信を与えたとみられ、マイナス金利解除に続き、日銀が追加利上げを視野に入れている可能性が窺えた。以下に重要な発言とその要点をまとめる。

連合の集計値は予想を上回ったほか、本支店のヒアリング情報によれば、幅広い企業で賃上げが行われる見通しにある。高水準の企業収益のもとで、高めの賃上げと緩やかなサービス価格の上昇が両立すると考えられる。物価は、2%程度で推移しながら、賃金に支えられる望ましい形に次第に移行していくことが展望できる。

今年の春季労使交渉における現時点の結果を踏まえると、賃金上昇に伴う物価上昇などにより、「物価安定の目標」の実現の見通しがある程度立ったと考えられ、目標の達成に向けて大きく前進している。

⇒2024年春闘賃上げ率は(3月22日公表の2次集計値、※1次集計値は3月15日発表)は5.25%と2023年春闘の3.58%を遥かに上回る数値であった。日経センターが集計したエコノミスト予想(2月調査、調査期間は1月30日~2月6日)は3.88%、そのうち定期昇給分が1.66%、ベア相当部分が2.22%であった。かなりの上振れであり、日銀にとっても大きな驚きであったと推察される。この結果が日銀の決定を大きく後押しした可能性が高い。もっとも、以下のような慎重派の声もあった。

サービス価格上昇の主因は、食材価格の上昇を背景とした外食の上昇などであり、賃上げによる人件費上昇の価格転嫁の影響はまだ中心的とはいえない。

貯蓄率正常化の過程で消費抑制の影響が強く出る可能性があり、物価上昇に負けない賃金上昇が必要であるため、まだ物価から賃金への好循環が全国レベルで強まっているとは思われない。

⇒このように「第二の力」の弱さに言及する委員もいた。今後、中小企業を中心に労働組合のない企業の動向も反映される毎月勤労統計の数値が弱かったりすれば、追加利上げに慎重な声が存在感を増すだろう。春闘は一部の大企業によって強さが誇張されている可能性があるため、マクロの賃金統計は春闘賃上げ率ほどには高まらないだろう。

非伝統的手段の総動員から、短期金利操作を主たる手段とする枠組みに移行すること、すなわち、異次元の金融緩和からいわば普通の金融緩和に移行することは、短期的なショックを起こさずに十分可能であり、中長期的にはプラスの効果も期待できる。

⇒短期的なショックを起こさずに十分可能というのは、金融市場の織り込みが進んでいたことに尽きる。「中長期的にはプラスの効果」が具体的に何を意味するのかは不明だが、金融機関収益の回復、運用難の解消などを指しているのかもしれない。

経済・物価情勢に応じて、時間をかけてゆっくりと、しかし着実に金融正常化を進め、異例の大規模金融緩和を上手に手仕舞いしていくためには、これからの金融政策の手綱さばきがきわめて重要である。そのためにも、今回、金融正常化のスタートラインに立つことが適当である

⇒この発言は金融正常化に積極的な田村委員のものである可能性が極めて濃厚。発言内容は3月27日に青森県で実施された講演に酷似している。ここでいう「着実に金融正常化」は、追加利上げを意味していると思われる。「時間をかけてゆっくり」がどれだけの期間を念頭に置いているかは不明だが、筆者は「金融市場の織り込みを超過しない程度」と読み替えるのが適当であると思う。逆に言えば、金融市場が織り込んでいる範囲の利上げは着実に進めるべきということかもしれない。なお日銀が(金融政策決定会合の結果の)声明文に記した「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」という、この一文における「当面」は日銀文学的には3ヶ月~半年程度と理解されている。金融市場の利上げ観測を封じる含意はないように思える。

国債買入れは、現在と概ね同程度の金額で継続するが、その際、実際の買入れは、これまで同様、調節の現場において、市場の状況に応じて柔軟に決めていく必要があり、上下に多少のアローワンス(例えば1~2兆円程度)をもって対応していくことが適当である。

⇒この記述を額面通り受け取れば、6兆円程度とされた長期国債の月あたりの買入れ額は最大で2兆円の幅が許容されそうだ。もっとも、実際に8兆円の買入れを実施すれば、バランスシートが膨らむことになる。そうなる前に6兆円の買入れ方針が修正される可能性が高いのではないか。

わが国では、米欧のような賃金インフレに陥るリスクは低く、大企業の改革成果が中小企業に波及し、中小企業の賃上げ分の価格転嫁が進む産業構造への変化等を確認する時間的余裕がある。(中略)マイナス金利を解除する場合でも、急速な利上げが必要な状況ではないため、慎重な姿勢を強調することが必要である。

⇒欧米とは異なり賃金インフレに陥っていないのであれば、金融引き締めを講じる必要性に乏しいとの主張。筆者も同感であり、20年以上も賃金・物価が停滞していた日本で1・2年のインフレを受けて中央銀行が金融引き締めを講じるのはやや拙速な印象を受ける。これが中枢メンバーの中心的な見解ならば、仮にインフレ加速の兆候が強まったとしても日銀は意図的に金融引き締めを遅らせるのではないか。

-

なお今回の主な意見には為替に対する言及はなかった。総裁は、為替が物価を決める要素の一つであるとしたが、「文書」でそれを記すことには距離を置いたのだろうか。

-

先行きの注目点として政府のデフレ脱却宣言がある。金融政策決定会合後、3月22日に発表された月例経済報告においては「デフレに後戻りしないとの認識を広く醸成し、デフレ脱却につなげる」との記述が維持された。もっとも、4月以降のどこかで政策態度が大きく変わる可能性はある。もしそうなれば、日銀の追加利上げを一定程度後押しするのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般