- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.3%で引け。VIXは13.2へと上昇。

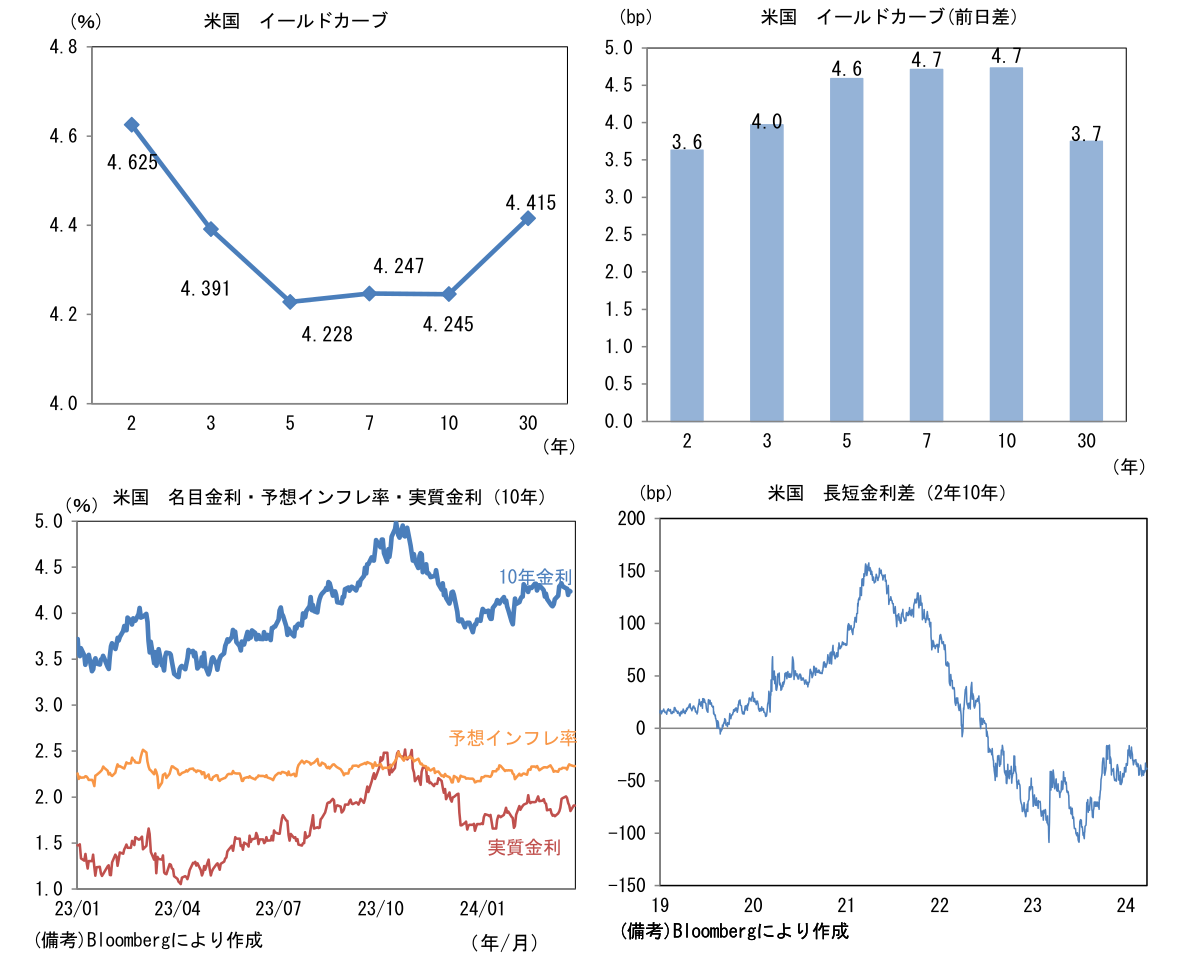

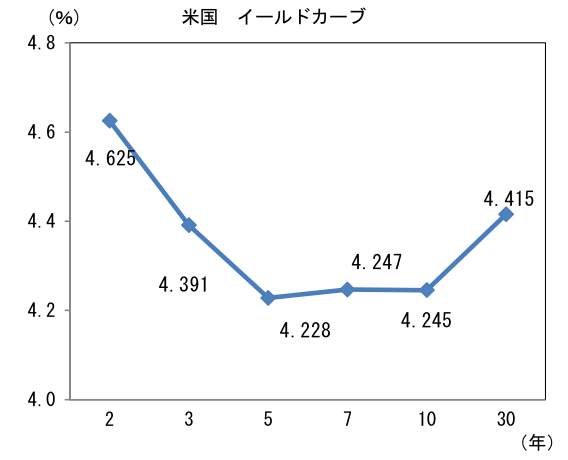

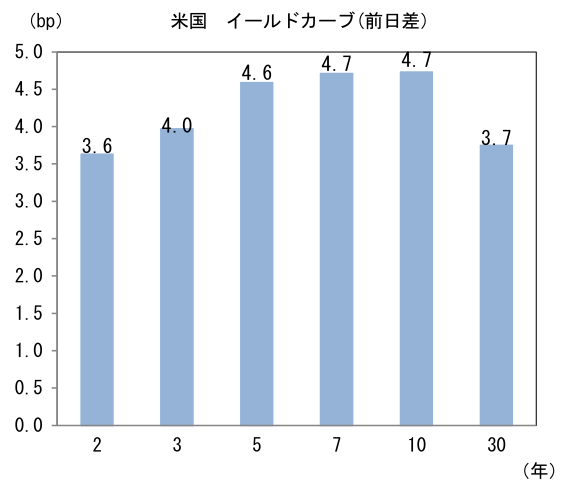

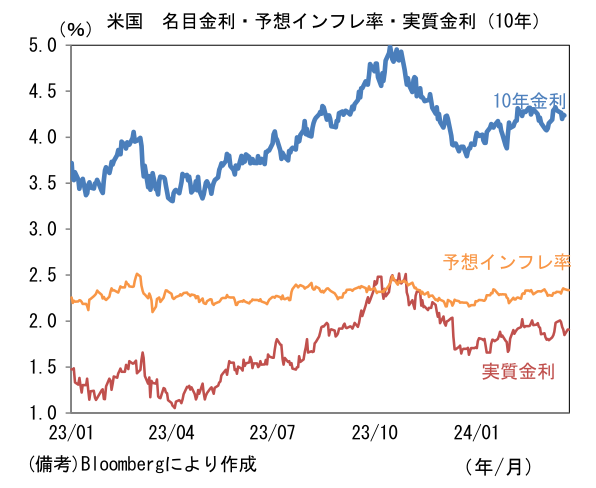

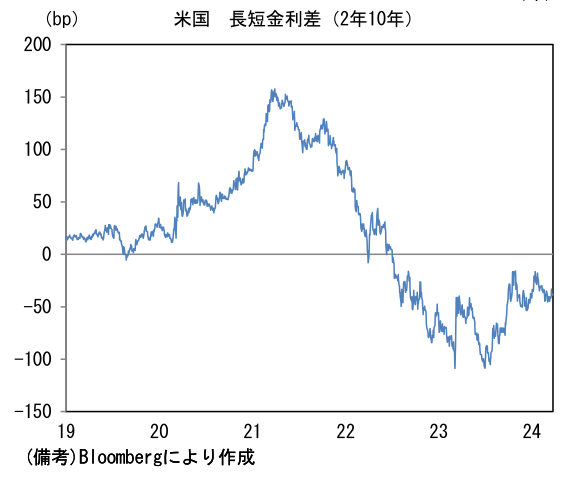

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.336%(▲1.1bp)へと低下。実質金利は1.907%(+5.8bp)へと上昇。長短金利差(2年10年)は▲38.2bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが軟調。USD/JPYは151前半へと上昇。コモディティはWTI原油が82.0㌦(+1.3㌦)へと上昇。銅は8873.0㌦(+6.5㌦)へと上昇。金は2176.4㌦(+16.4㌦)へと上昇。

経済指標

- 2月米新築住宅販売件数は前月比▲0.3%、66.2万件であった。中古住宅販売件数が停滞する中、新築には一定の需要がある。

注目点

-

筆者は日銀が10月に追加利上げを実施すると予想する。従前、日銀の金融引き締め方向への政策修正はマイナス金利解除を以って終了すると予想してきたが、驚きの春闘賃上げ率を入手した現状、今やその予想はハト派過ぎると判断した。マイナス金利解除を決断した際に日銀が「賃金と物価の好循環を確認し、先行き、『展望レポート』の見通し期間終盤にかけて、2%の『物価安定の目標』が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」と断定的な表現を明記したことも重要だろう。金融政策決定会合の数日前に明らかになった春闘賃上げ率が日銀に相当な自信を与えたとみられる。

-

利上げを予想するに至った最大の理由は賃金。改めて春闘の数値を整理すると、ヘッドラインとして取り扱われている賃上げ率(3月22日公表の2次集計値、※1次集計値は3月15日発表)は5.25%と2023年春闘の3.58%を遥かに上回る数値であった。これはエコノミスト予想も大幅に超過しており、日銀にとっても驚きであったと推察される。日経センターが集計したエコノミスト予想(2月調査、調査期間は1月30日~2月6日)によれば、春闘賃上げ率は3.88%、そのうち定期昇給分が1.66%、ベア相当部分が2.22%であった。かなりの上振れである。

-

ここで一つ注意したいのは、この5.25%という数値には定期昇給分という勤続年数などに応じて賃金が上昇する部分が含まれていること。定期昇給は企業内の年齢・役職構成が全体として不変ならば、総人件費は一定となるのでこれを賃上げとして解釈すべきではない。では、それを除いた純粋な賃上げ率(≒企業が支払う基本給の純増分)、いわゆるベアはどれくらいかと言うと、それは3.64%であった(「賃上げ分が明確に分かる組合の集計値」)。2023年春闘のそれが2.1%程度であったことを踏まえると、飛躍的な伸びであり、多くのエコノミストが夢のような数値であると認識していた3%超の賃上げ率が示された形だ。仮に3.6%の賃上げが日本全体で実現した場合、日銀はかなり高い確率で政策金利を連続的に引き上げる公算が大きい。

-

しかしながら、春闘賃上げ率は飽くまで労働組合と会社の賃金交渉であることを改めて認識する必要がある。というのも、労働組合の無い小さな企業や新興企業ではそもそも春闘がないため、その結果が必ずしも日本全体の賃金動向を映じているとは言えない側面がある。換言すれば、春闘の結果は一部の業績好調な大企業の賃上げによって全体の強さが誇張されている可能性があるということだ。

-

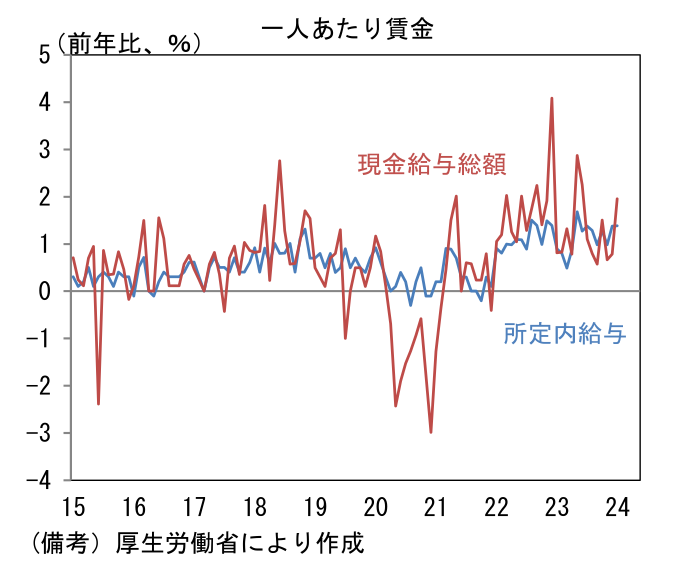

では日本全体の賃金動向を把握するためにどの経済指標が重要になるかと言えば、それは厚生労働省が発表する毎月勤労統計である。これは日本で最も代表的な一人当たりの賃金を捕捉する指標で、基調的な賃金上昇率を把握する際に最も重視されている。ここで毎月勤労統計の数値を確認すると、2023年度入り後は基本給に相当する概念である所定内給与の伸びが1%台後半~2%付近で推移している。約30年ぶりの伸び率とはいえ、2023年春闘賃上げ率(ベア相当部分の2.1%)よりもやや低い数値となっている。また残業代や賞与・一時金を含めた現金給与総額でみると、2023年度入り後の平均値は1%台前半と加速感に乏しいが続いている。ここからは①労働組合のない中小企業の賃上げは控えめである、②春闘で高い賃上げを約束した企業も、実際は総人件費を抑制するために残業代や賞与・一時金を減らした可能性が浮かび上がる。理由はともかく、実際の給与は春闘賃上げ率ほど上昇していない可能性が高い。この点に鑑みると、連続利上げの可能性は限定的と言える。

- また内需が停滞している点も日銀に連続利上げを躊躇させる。日銀が理想に掲げてきた賃金上昇を伴った物価上昇が現実のものになりつつあるとはいえ、日本の実質個人消費支出は減少基調にあり、実質GDP成長率は過去数四半期にわたってゼロ近傍にある。需給ギャップが明確なプラス圏にある訳でもない。こうした状況はお世辞にもデマンドプル型のインフレとは言えず、経済・物価に下押し圧力をかける金融引き締めを講じる理由に乏しい。為替が急激に円安方向に振れるなどすれば話は変わってくるが、次回の利上げは10月頃になると予想され、その次の利上げがあるとしても来春頃になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般