- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は、当面政策金利を据え置くだろう(暫定)。

- FEDは6月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.9%、NASDAQは+1.3%で引け。VIXは13.0へと低下。

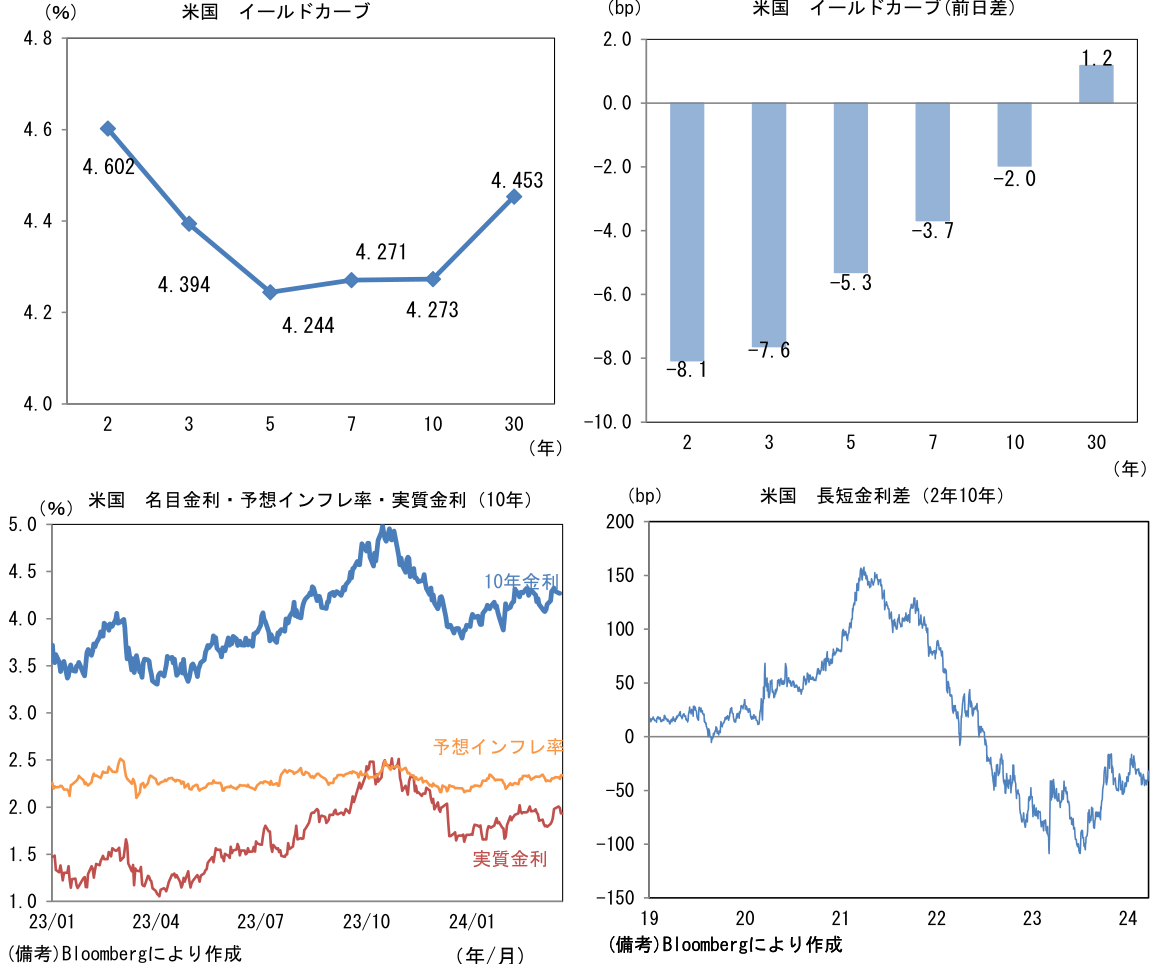

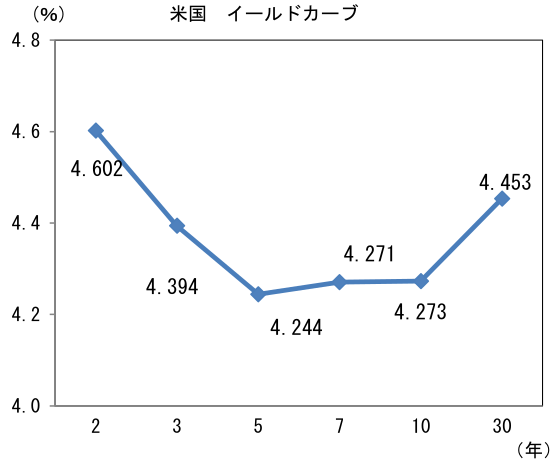

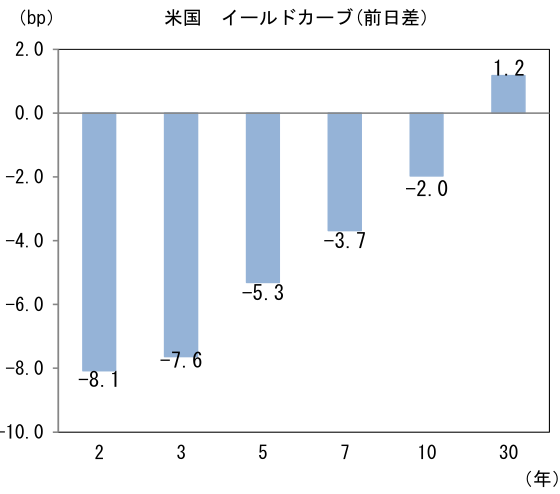

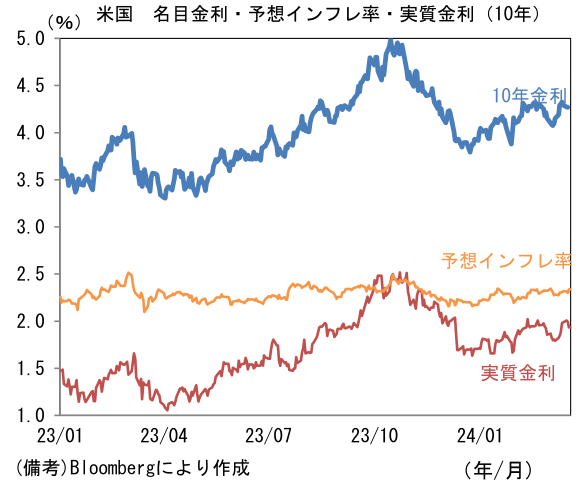

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.338%(+3.9bp)へと上昇。

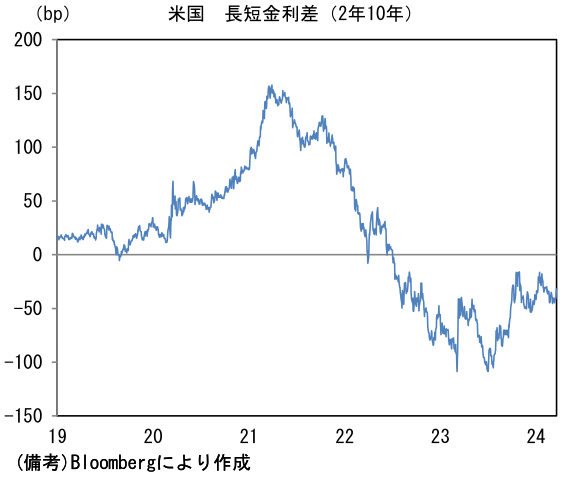

実質金利は1.933%(▲5.9bp)へと低下。長短金利差(2年10年)は▲33.2bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが全面高。USD/JPYは1488前半へと上昇。コモディティはWTI原油が81.7㌦(▲1.8㌦)へと低下。銅は8928.0㌦(▲48.5㌦)へと低下。金は2161.0㌦(+1.3㌦)へと上昇。

注目点

-

Fedは予想通り政策金利の据え置きを決定。FF金利(誘導目標レンジ上限)を5.50%で据え置いた。声明文の変更は軽微。雇用の表現が微妙に強気に傾いた程度でフォワードガイダンス等に変更はなかった。

-

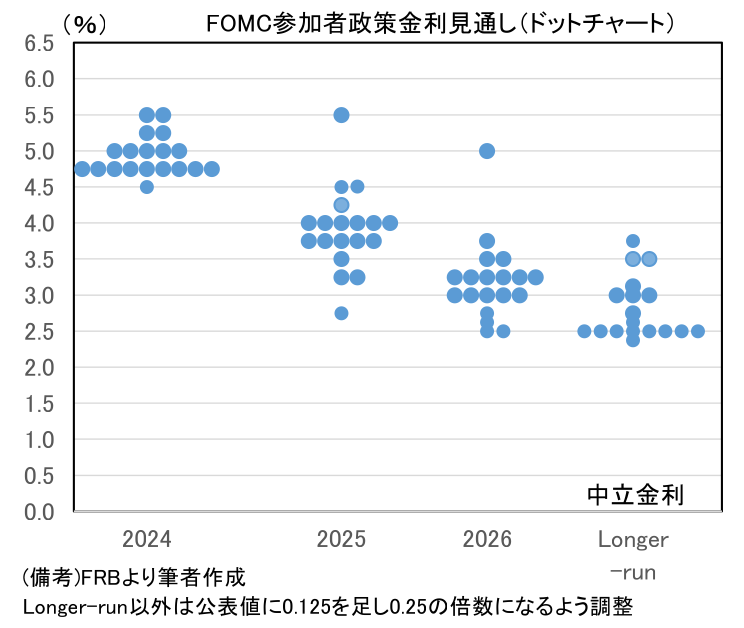

注目のドットチャートは2024年末が4.75%で据え置き。年初来の経済指標が景気と物価の粘り強さを示す結果となる中、2024年末の中央値が上方シフトするとの予想もあったため、ややハト派な印象を受ける。もっとも2025年末は4.00%へと25bp分上方シフトし、(3回の利下げ)それに応じて2026年末も3.25%へと25bp上方シフトした。また中立金利は2.50%から2.56%へと小幅ながら上方シフト。

-

経済・物価見通しは2024年の成長率見通しが大幅に上方修正(+1.4%→+2.1%)されたことに伴ってコアPCEデフレータの見通しが小幅に上方修正(+2.4%→+2.6%)された。なおコアPCEデフレータは2025年に+2.2%、2026年に+2.0%という見通しが維持された。

-

パウエル議長の記者会見は「かなり早い時期(fairly soon)にバランスシートの縮小ペースを鈍化させることが適切になる」との言及があった。具体的な時期について言質は与えなかったものの、リバースレポ残高の枯渇を見据え、いつでもQTの減速(バランスシート縮小ペースを落とす)に踏み切る準備があることを市場参加者に知らしめる狙いがあったとみられる。インフレ見通しについては「最新のインフレデータはインフレが平坦ではない道のりを経て2%に低下するとの見方を変えていない」「1月のインフレ指標はかなり高かったが、季節的な影響があったと考えられる」、「1月と2月分のインフレ指標を合わせて考えても、全体像は変わらない」として、足もとのインフレ再加速の兆候を大きく取り扱わない姿勢を示した。

-

これらを踏まえると、6月の利下げ開始を見込む筆者の予想は妥当性を有していると考える。もっとも、その後の利下げ経路は従来の想定より緩やかになる蓋然性が高まったと判断したため、年末時点のFF金利予想を25bp引き上げる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般