- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.50%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.3%で引け。VIXは14.4へと上昇。

-

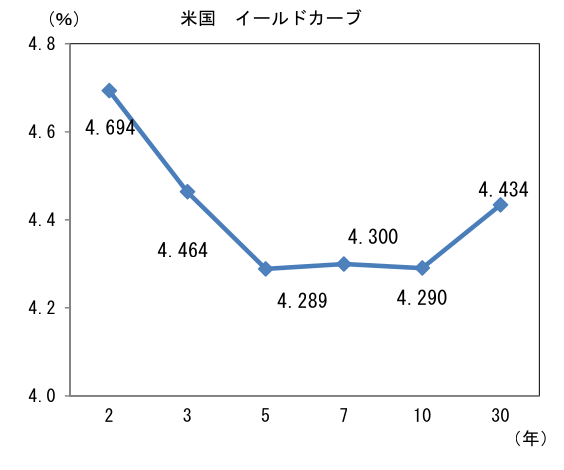

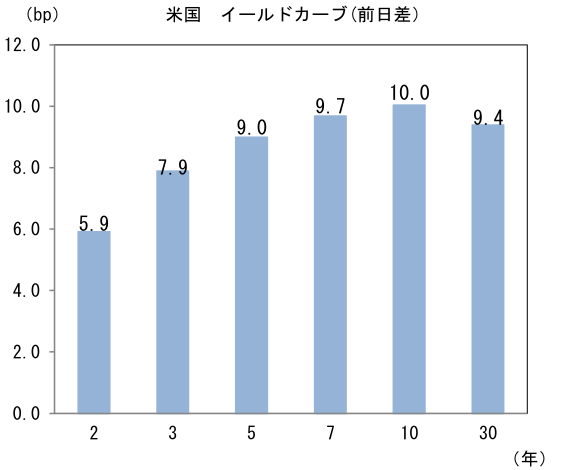

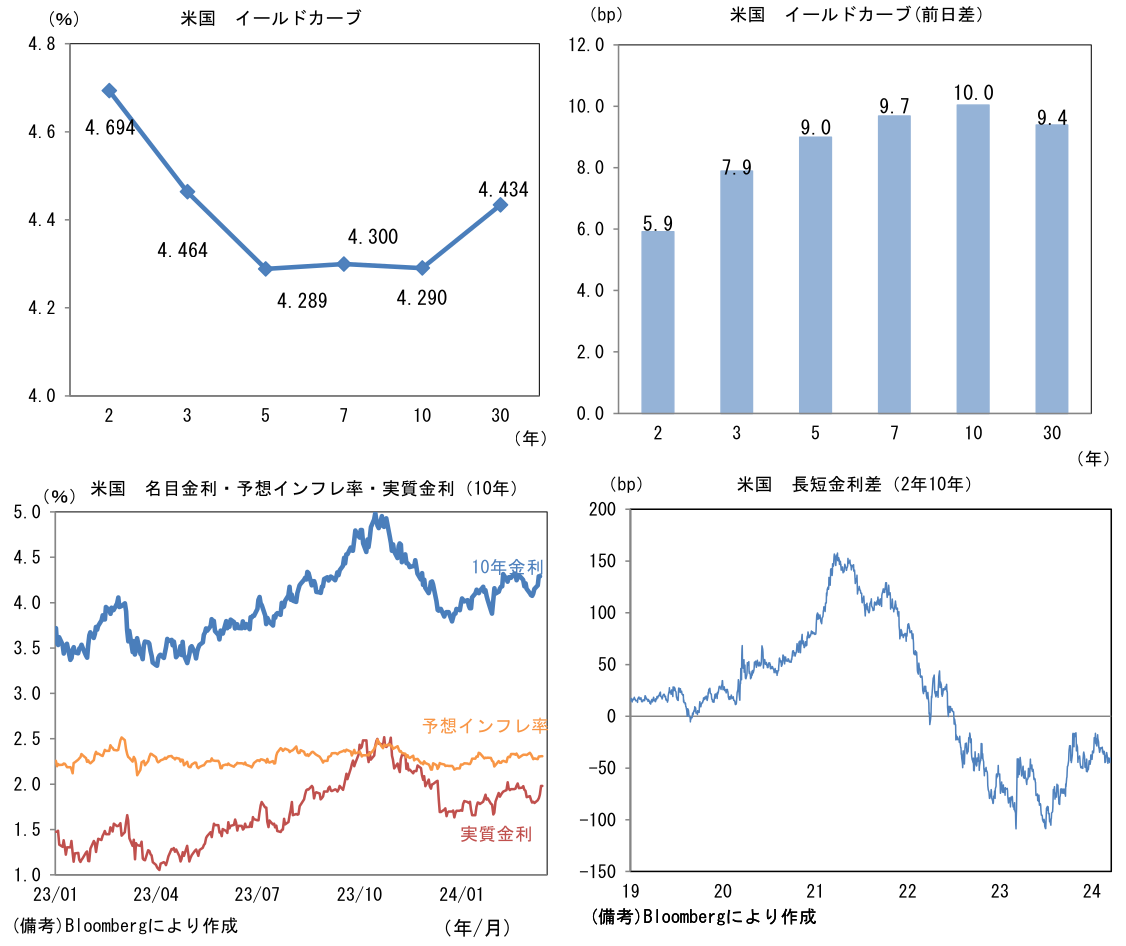

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.309%(+0.4bp)へと上昇。実質金利は1.980%(+9.5bp)へと上昇。長短金利差(2年10年)は▲40.5bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが全面高。USD/JPYは1488前半へと上昇。コモディティはWTI原油が81.3㌦(+1.5㌦)へと上昇。銅は8887.5㌦(▲39.5㌦)へと低下。金は2167.5㌦(▲13.3㌦)へと低下。

経済指標

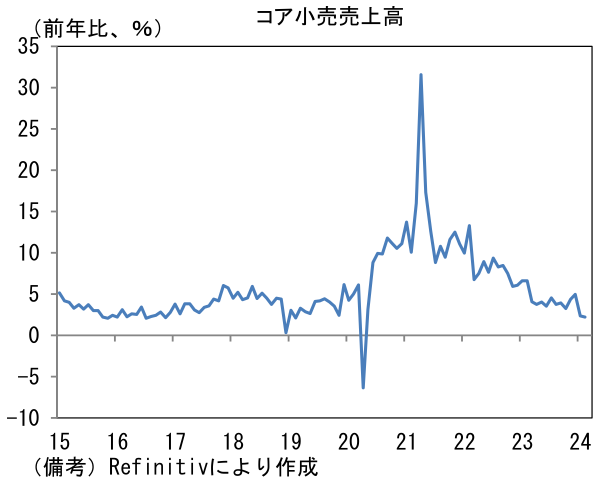

- 2月米小売売上高は前月比+0.6%と市場予想(+0.8%)を下回り、なおかつ過去2ヶ月分も合計0.6%pt下方修正された。GDP個人消費の推計に用いられるコア小売売上高は前月比+0.0%と横ばい、3ヶ月前年率・3ヶ月平均では+0.8%と増勢鈍化が顕著。今回の結果は、しぶとい景気がインフレ再燃を誘発するというFEDの懸念を和らげるものであった。

注目点

-

日銀のマイナス金利解除を巡って、その時期が3月なのか4月なのかを予測することはコインの裏表を当てる感覚に等しい。春闘賃上げ率が日銀のマイナス金利解除を大いに正当化するとみられることから、4月まで待つ必要性は大幅に低下したものの、3月のマイナス金利解除は緩和方向に傾いている現在のフォワードガイダンスの内容(必要があれば躊躇なく追加的な金融緩和措置を講じる等)に照らし合わせると唐突感が否めない面がある。それであれば(どうせ1ヶ月しか変わらないので)4月まで待つという考え方もできるだろう。なお筆者は4月の予想を維持する。3月の政策修正を巡る観測報道が時事通信とロイターに限定されており、その他大手報道機関が静観を貫いていることを踏まえた。

-

3月の金融政策決定会合は政策修正を予告する場になるのではないか。時事通信によれば、マイナス金利解除と同時に「長期金利を『0%程度』に誘導する『長短金利操作(YCC)』は撤廃する」とされ、その後継策として6兆円程度の長期国債の買入れ方針が示されるという。この記事からは、長期金利を直接コントロールする政策を止め、長期国債を買える範囲で抑えていくという方針が想像できるが、仮にそれらを一度に実施する場合、1月の金融政策決定会合からの変化が急過ぎるように思える。植田総裁は金融政策決定会合後の記者会見で「長く続いたマイナス金利が、ゼロないしプラスに変わるかもしれないというところで、大きな不連続性が発生するようなことは避けるような金融政策運営を、他の政策手段の調整も含めて考えていきたいというふうに思っております」としていた。

-

マイナス金利解除後の政策についてはどうであろうか。その点、春闘賃上げ率(連合の最終集計は7月頃発表)が2023年の3.58%(ベア相当部分は2.12%)から1%pt程度加速して4%台後半となる見込みであることは重要な意味を持ってくるだろう。日本で最も代表的な賃金指標である毎月勤労統計の所定内給与(≒基本給)は現在の1%台後半~2%程度から加速が見込まれ、2%を明確に上振れてくる公算が大きい。仮に所定内給与が2%台半ばへと加速すれば、2%の物価目標達成の確度は一段と高まる。2023年度入り後の実績を見る限りにおいて、基本給を増加させる反面、残業代や一時金・手当を削除することで労働コスト増加(≒現金給与総額)を回避するデフレ的な企業経営の残存は疑われるが、それでも名目賃金が全体として加速すれば、賃金と物価の好循環が期待される。2024年度入り後、毎月勤労統計の数値に上向き方向の「断層」が生じれば、いよいよ追加的な利上げが視野に入ってくる。その場合、マイナス金利解除を以って金融引き締め方向への政策修正が終了するとの筆者の予想は変更を迫られる。

{{{image6}}}

{{{image7}}}

{{{image9}}}

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般