- HOME

- レポート一覧

- 経済分析レポート(Trends)

- どうなる?2024年の物価と家計負担!

- Economic Trends

-

2023.12.19

日本経済

新型コロナ(経済)

経済効果

経済理論

原油

EPA・TPP

岸田政権

ウクライナ問題

どうなる?2024年の物価と家計負担!

~24年の家計負担は23年から一人当たり+2.9万円程度増加の可能性~

永濱 利廣

- 要旨

-

- 24年の消費者物価を展望すれば、総合経済対策による電気・ガス・ガソリン代の価格抑制策が4月末で終了するため、特に5月分以降の消費者物価の押上要因になる可能性が高い。ただ、足元では原油価格が大きく下がっている。24年は世界経済のさらなる減速が予想されていることからすれば、24年はエネルギー価格の低下がインフレ率の抑制要因となる可能性がある。

- 23年10月の政府小麦売り渡し価格が▲11.1%低下したことや、中国への輸入停止に伴う海産物価格の低下等により、23年インフレの最大寄与だった食料品の大幅値上げは回避されそう。

- これまで物価上昇の主因となってきた為替は24年以降に円高に向かいそう。24年の米国インフレ率はさらに減速の度合いが強まることが予想される。となれば、既に利上げを打ち止めているFRBも、景気・物価の度合い次第では24年前半中にも利下げに転じる可能性すらある。

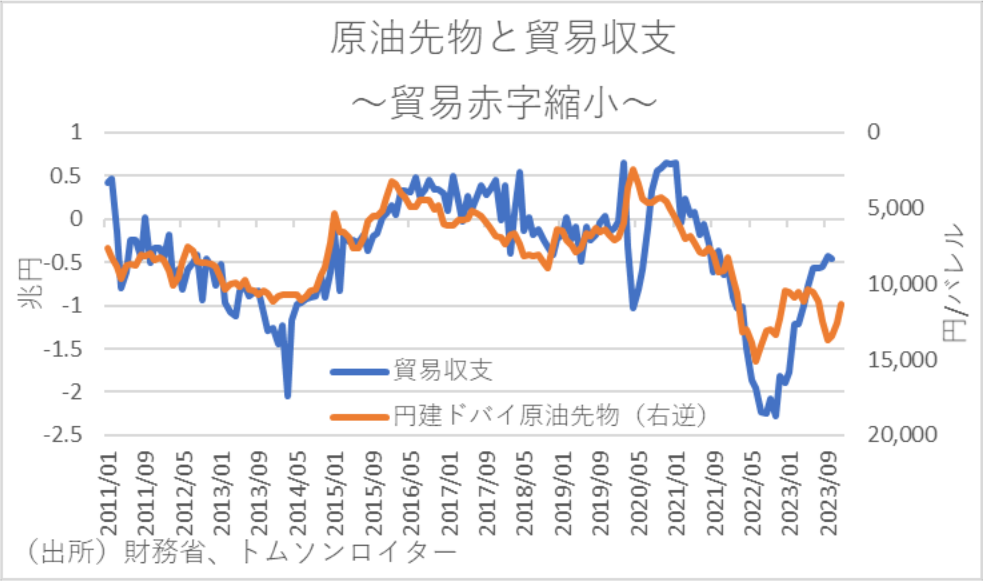

- これまで円安の要因となっていた日本の貿易赤字も、輸入一次産品価格の落ち着きや自動車を中心とした輸出の回復等により縮小に向かっている。サービス収支の赤字もインバウンド消費の増加などにより縮小に向かっていること等から、貿易・サービス収支の赤字縮小も24年の円高圧力となろう。また、マイナス金利解除など日銀の金融政策修正も円高圧力となる可能性がある。

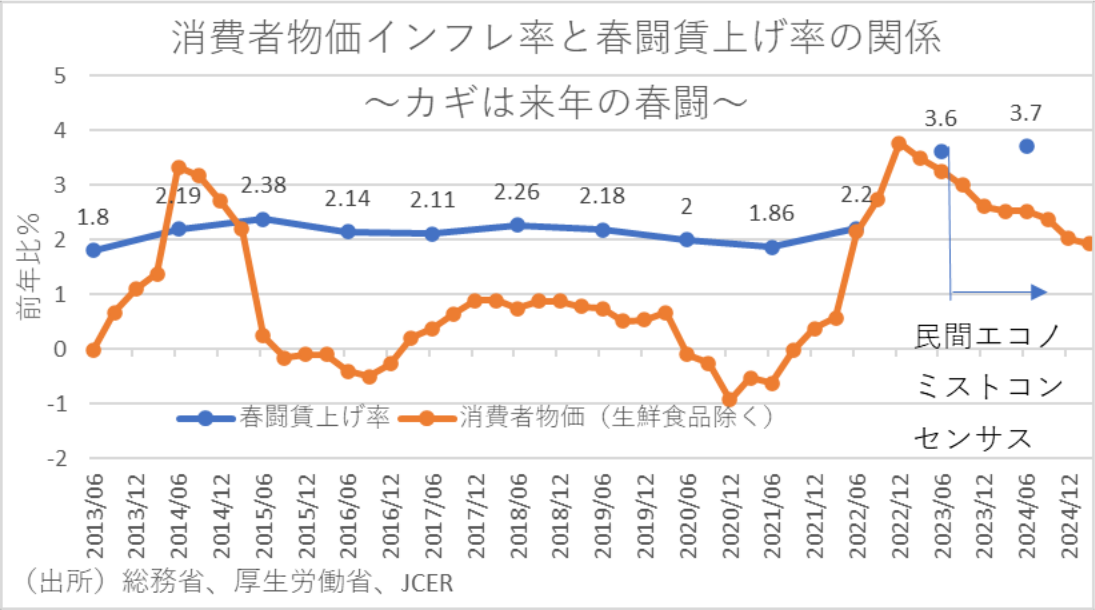

- 最新の民間エコノミストコンセンサス通りに今後も消費者物価が推移すると仮定すれば、23年のインフレ率+3.1%に対して24年のインフレ率は+2.4%に鈍化することになる。そして、家計の一人あたり負担増加額は23年に前年から+3.7万円(4人家族で+14.9万円)増加することに加え、24年は+2.9万円(4人家族で+11.4万円)増加すると試算される。定額減税4万円で24年の物価高による負担分を賄える計算になるが、予想以上にインフレ率が上昇したりすれば、定額減税だけでは負担分を賄えなくなる可能性もあることには注意が必要。

2024年の物価は伸び鈍化

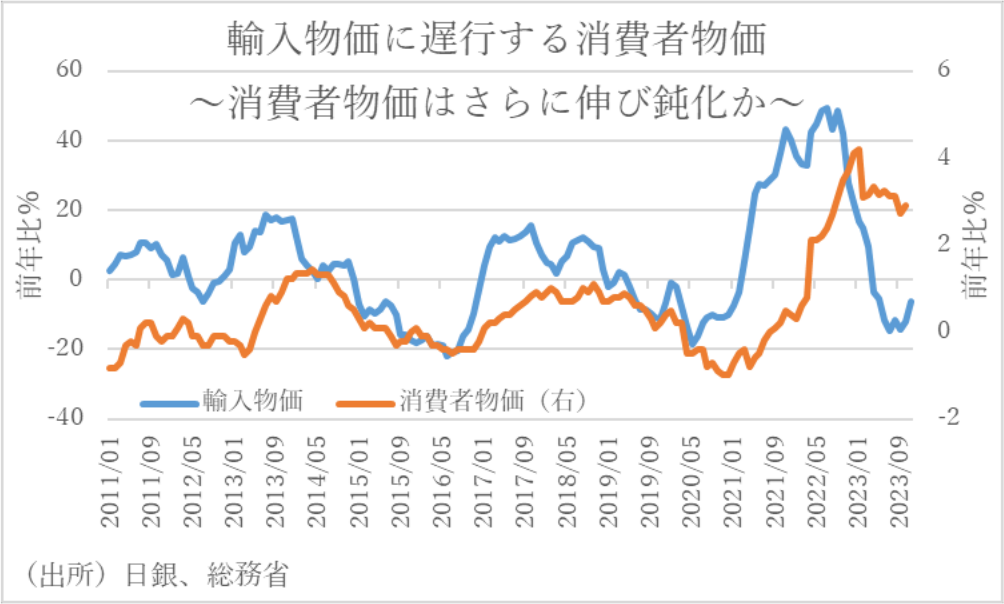

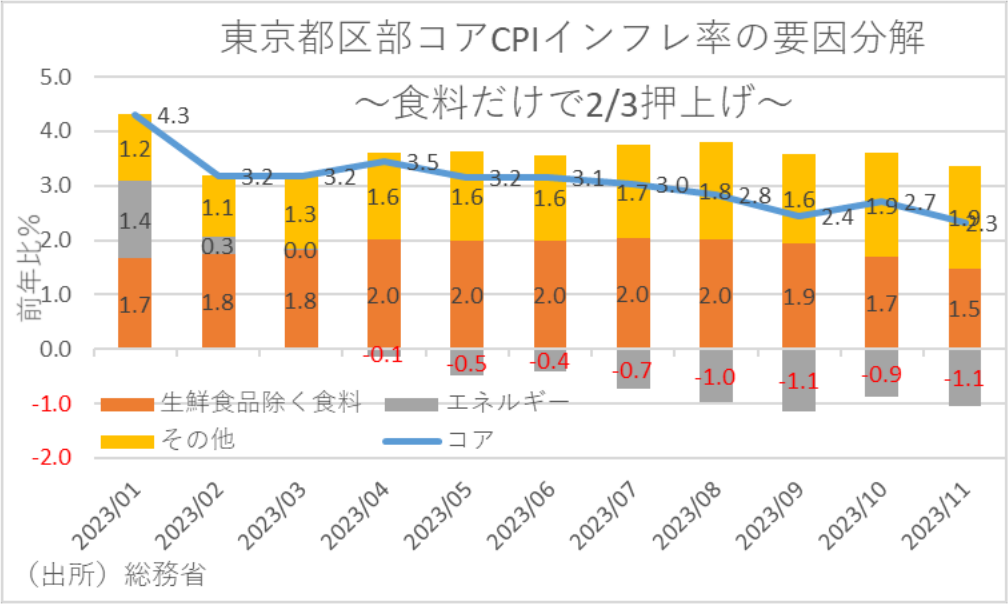

原稿執筆時点における直近10月の全国消費者物価を見ると、生鮮食品を除く総合が前年比+2.9%となり、19カ月連続でインフレ目標の+2%を上回っている。ただ、そのインフレ率はピークの23年1月から▲1.3ptも縮小している。

背景には、それまでインフレ率押上の主因となってきたエネルギー価格の落ち着きや、食料品値上げの鈍化等が加わったこともあり、少なくとも2023年以降の日本のインフレ率は低下トレンドにあったことになる。

さらに2024年を展望すれば、足元でエネルギー価格が落ち着いていること等もあり、消費者物価の更なる伸び鈍化の可能性が高いだろう。というのも、足元ではエネルギー価格の元となる原油価格が昨夏の90㌦/バレル超えから70㌦/バレル台まで下がっている。また、総合経済対策による電気・ガス代の価格抑制策も4月まで延長されるためである。

ただ、23年夏場にかけて上昇した輸入化石燃料価格の影響が遅れて電気ガス料金に反映されることから、年明けは一旦多くの地域で電気・ガス料金が値上げされることになる。また、政府による電気・ガス・ガソリンや灯油の価格抑制は24年4月までとされているため、政府が予定通り政策自体を止めるようなことになれば、5月のエネルギー価格が再上昇することにも注意が必要だろう。

一方、生鮮除く食料品の価格については、11月まで円安傾向が続いてきたことから、今後もしばらく価格転嫁が続く可能性が高いだろう。ただ、23年10月の政府小麦売り渡し価格が、それまでの輸入小麦価格の下落を反映して▲11.1%低下した。このため、年末から年明けにかけての小麦関連製品の値上げは明確に鈍化することが期待される。

また、海産物も値下がりしている。というのも、中国が原発処理水の問題を受けて日本からの海産物の輸入を停止している。このため、海産物を原材料とした食品や外食なども値上げペースが明確に鈍化することが予想されよう。

為替はドル安進行の可能性

とはいえ、日本のエネルギーや食糧自給率は構造的に低いことは変わらないため、引き続き為替の動向も2024年の物価を大きく左右しよう。

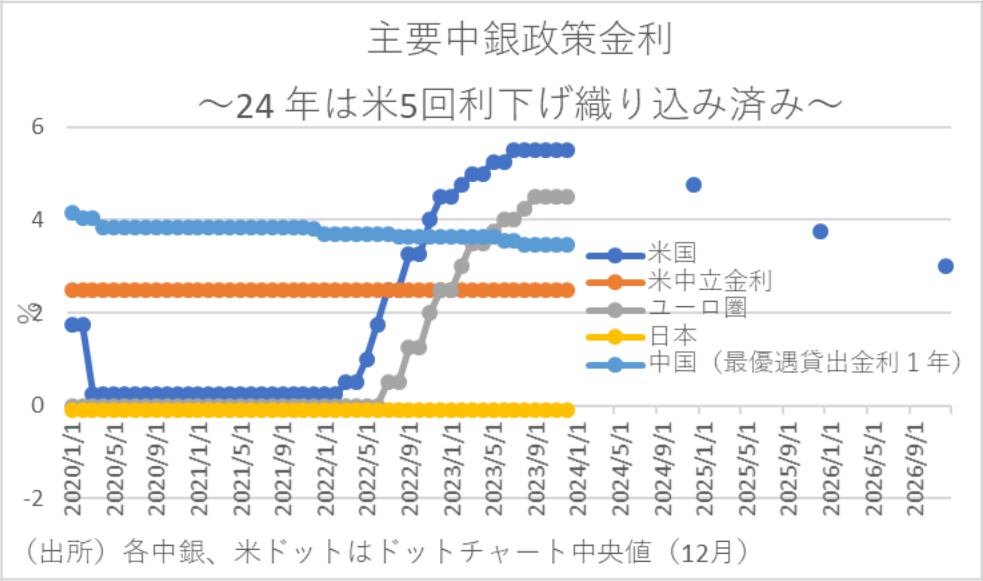

しかし、これまでの物価上昇の主因となってきたドル高も一旦ピークアウトしている。というのも、そもそもドル安のきっかけが、米国のインフレ率低下に伴うFRBの利下げ観測の強まりである。そしてFRBのドットチャート、すなわちFOMC参加者の政策金利見通しの中央値を見ると、12月時点で24年に3回、25年に4回、26年に3回の利下げが予想されており、市場ではそれを上回るペースでの利下げが織り込まれている。

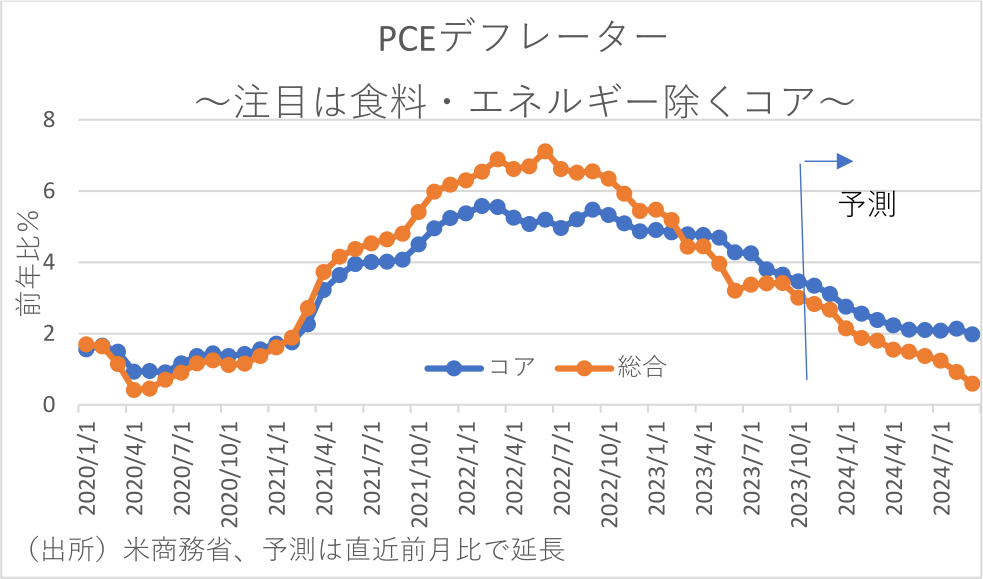

また、米国のインフレ率上昇の主因の一つとなった一次産品価格は世界経済の減速などを見越してすでにピークアウトしている。となれば、年明け以降は米国のインフレ率も低下傾向がより明確になるだろう。事実、FRBが+2%のインフレ目標とするPCEコアデフレーターを直近前月比が今後も続くと仮定してインフレ率を延長すると、早ければ24年の春以降にもインフレ率は+2%に近づくことになる。となれば、すでに利上げを打ち止めているFRBも、早ければ24年前半中にも利下げに転じる可能性すらあるだろう。

一方、円安の要因となっていた日本の貿易赤字も、輸入一次産品価格の下落や自動車を中心に輸出が回復していること等から縮小に向かっている。さらに、サービス収支の赤字もインバウンド消費の増加などにより縮小に向かっていること等も2024年の円高要因となろう。

また、日銀の金融政策も円高圧力となる可能性がある。というのも、すでに日銀は副総裁の講演や総裁の発言などによりマイナス金利解除に向けての地ならしを始めている。そして、日銀が欧米の金融政策が利下げサイクルに入る前にマイナス金利解除を模索するとすれば、24年前半中にも日銀はマイナス金利の解除に踏み切る可能性がある。となれば、これも円高圧力となろう。

今年の家計負担は+2.9万円/人程度

以上を踏まえれば、今年のインフレ率も低下トレンドを続ける可能性が高いだろう。というのも、足元のインフレ率は約2/3が食料品の値上げによるものであり、今後も小麦や海産物価格に加えて足元で前年比4割以上のペースで上がっている宿泊費を中心に伸び鈍化が期待されるからである。

実際、日経センターが公表している最新12月分のESPフォーキャスト調査によれば、CPIコアインフレ率は今後も伸びが鈍化する見通しとなっている。

持続的なインフレ率の維持にはディマンドプルインフレが必要であるが、24年の世界経済は一段と減速が強まる可能性が高く、そもそも日本は海外と異なり依然として需要不足が続いている。このため、24年以降はコストプッシュインフレ圧力の低下により日本のインフレ率は低下を続け、エコノミストコンセンサスによれば、25年1-3月期のコアCPIのインフレ率は+1%台まで下がる見通しになっている。

なお、ESPフォーキャスト通りに今後も消費者物価が推移すると仮定すれば、2023年のインフレ率+3.1%に対して2024年のインフレ率は+2.4%に鈍化することになる。そして、家計の一人あたり負担増加額は2023年に前年から+3.7万円(四人家族で+14.9万円)増加した後に、2023年はそこから+2.9万円(4人家族で+11.4万円)増加すると試算される。

一方で、24年は一人当たり4万円の定額減税が実施される。このため、平均的家計ベースではインフレによる負担増加分を定額減税分で十分賄える計算となる。しかし、民間エコノミストのコンセンサスよりもインフレ率が上振れするようなことになれば、家計の負担はさらに増えることには注意が必要であろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析