- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は上昇。S&P500は+0.1%、NASDAQは+0.4%で引け。VIXは13.9へと低下。

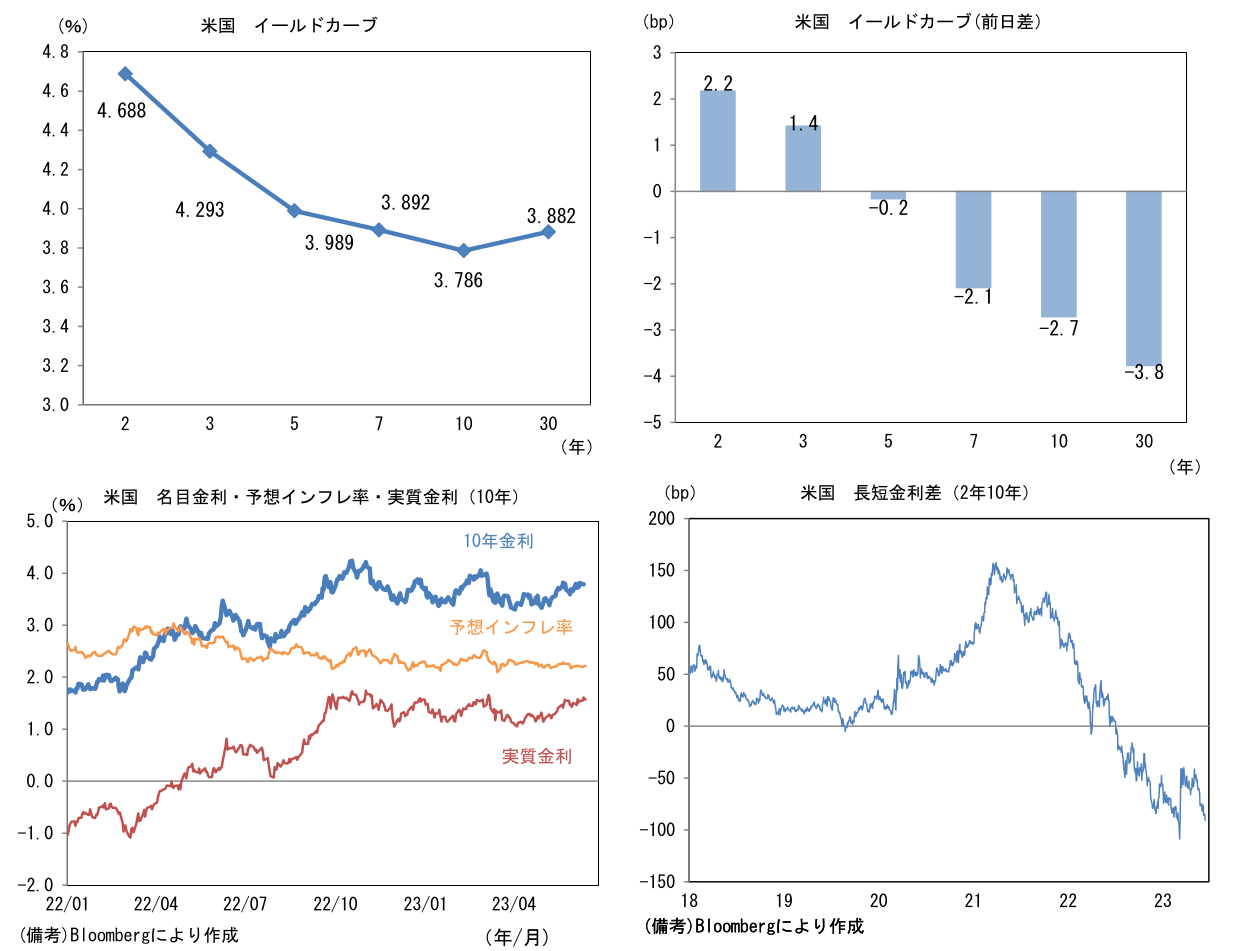

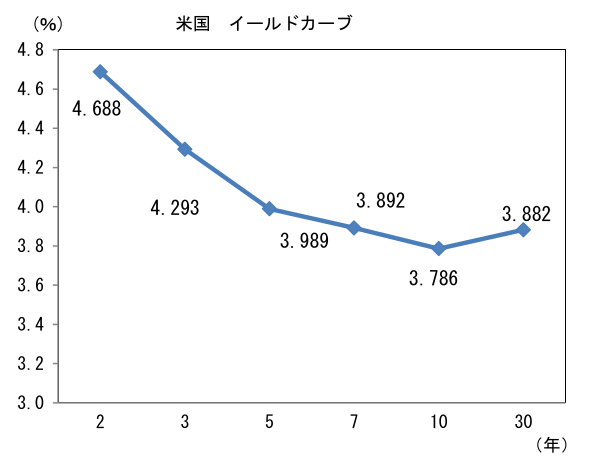

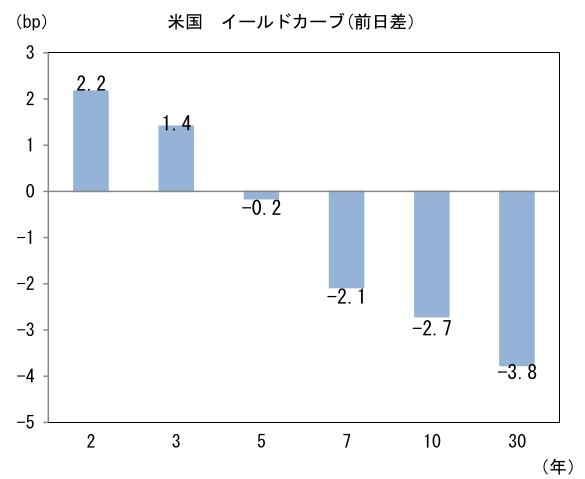

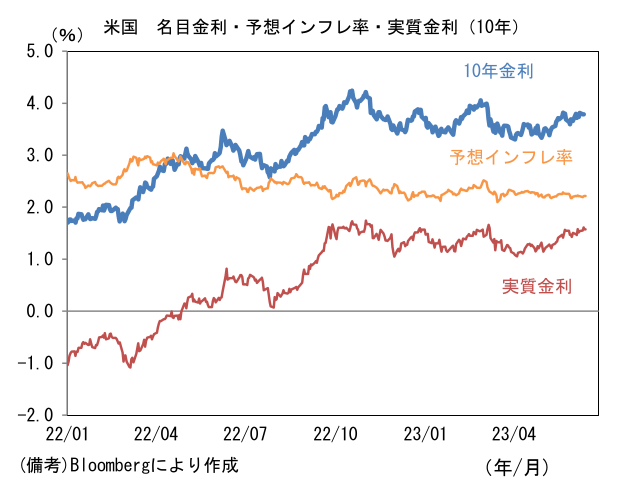

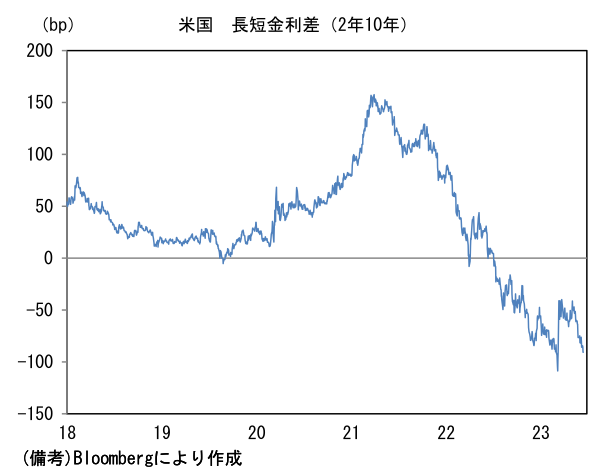

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.217%(+0.7bp)へと上昇。 実質金利は1.575%(▲3.4bp)へと低下。長短金利差(2年10年)は▲90.6bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは140近傍で一進一退。コモディティはWTI原油が68.3㌦(▲1.2㌦)へと低下。銅は8509.0㌦(+49.0㌦)へと上昇。金は1955.3㌦(+10.7㌦)へと上昇。

注目点

-

6月FOMCは大方の予想通りFF金利を5.25%(誘導目標レンジ上限)で据え置くことを全会一致で決定。パウエル議長やその他Fed高官が事前に示唆していた通り、累積500bpの利上げとバランスシート縮小による引き締め効果を見極める段階に入った格好。

-

今後の注目点は7月FOMC(25-26日)における利上げ再開に集中する。それまでに発表される雇用関連統計や物価指標が従来の基調に沿ってインフレ終息を示す結果となれば、筆者はそのまま利上げ停止となる公算が大きいと判断しているが、一方で株価が一段と上昇するなどして金融市場が楽観度合いを強めれば、追加の利上げも十分に考えられる。

-

利上げが最終局面に差し掛かっているとの現状認識が広く共有される中、Fedは、金融市場参加者が前のめり気味に利上げ停止を織り込まないよう、ドットチャートを上方改定することでタカ派的な姿勢を演じた。FOMCを通過しFF金利先物は7月の利上げ(25bp)を約6割の確率で織り込んだ。

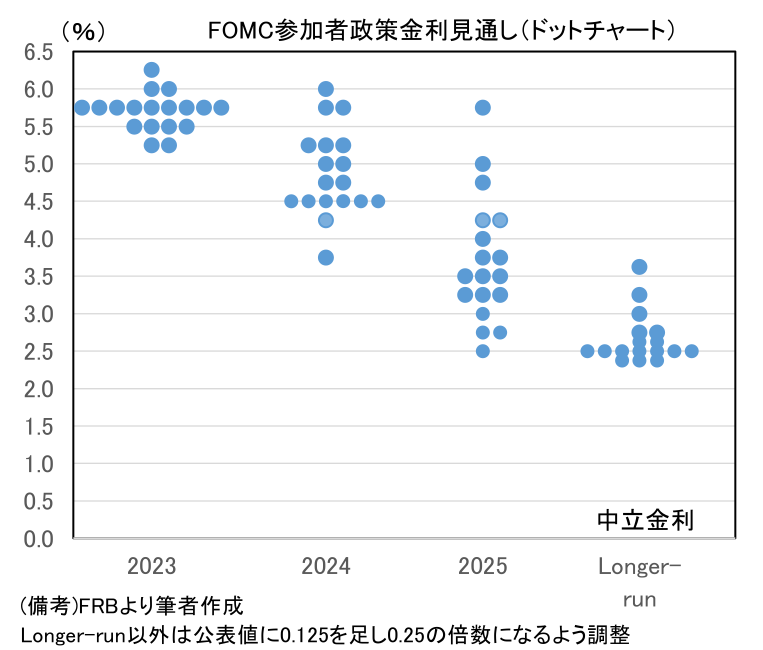

- 今会合における要点は2023年のコア物価見通しの上方修正(+3.6%→+3.9%)と整合的な形でドットチャート中央値が2023年を中心に引き上げられたこと。2023年末の中央値は5.75%へと前回対比で50bp上方改定され、2024年は4.75%(前回4.375%)、2025年は3.50%(3.25%)へとそれぞれ上方改定された。タカ派的なドットチャートの形状は多くの市場関係者を驚かせたが、市場参加者がそれを真に受け止めたかは別問題であり、実勢としては「疑寄り」の半信半疑だろう。FF金利先物は相変わらず12月FOMCにおける「利下げ」を約3割の確率で織り込み、2024年1月FOMCまでに利下げが実施される確率を75%程度とみている。追加利上げはせいぜい1回でその後は比較的早期に利下げに転じるという市場参加者の共通認識に大きな変化はない。

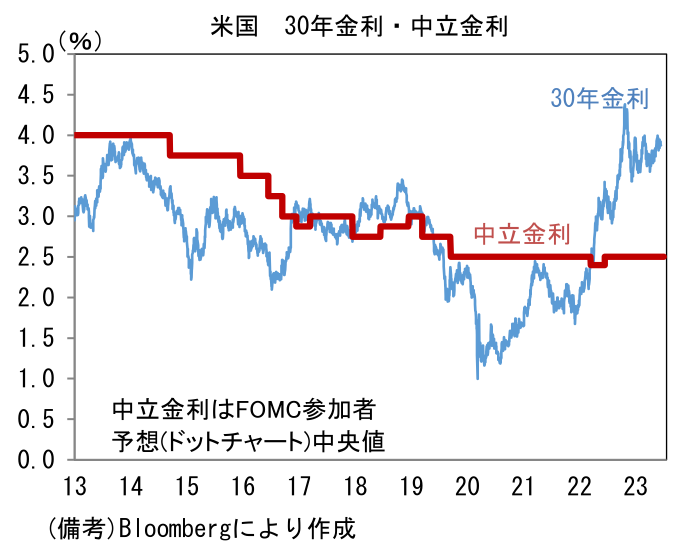

- なお中立金利は中央値こそ2.50%で不変も平均値は2.59%から2.66%に上方改定された。足もとの金利形成に大きな影響があるとは思えないが、高インフレが長期化する現状、中立金利の推計値を上方改定する参加者が今後増加することは全く不思議ではない。次回FOMCで中央値が2.75%近傍へ上方改定される可能性は十分にある。それは「利下げのゴール地点」が引き上げられることと概ね同義であることから超長期金利に一定の上昇圧力を生じさせる可能性がある。

- 話を元に戻すと、今回のドットチャート上方改定(特に2023年末値)は「外す」ことを確信犯的に狙った印象がある。パウエル議長は「利上げペースと金利の水準は別の問題」、「ほぼ全てのFRB当局者、年内における一定の追加利上げは適切と判断」などとタカ派的な発言をしたが、一方で「7月の決定は全てのデータや状況の変化を見て下す」、「政策金利は十分抑制的な水準に近づいた」などと利上げ見送りが有力な選択肢であることも示唆しており、バランスを取っていた。結果的にドットチャートが示した政策金利水準(5.75%)には到達しない可能性が濃厚であると筆者は判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般