- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.5%、NASDAQは▲0.6%で引け。VIXは17.7へと上昇。

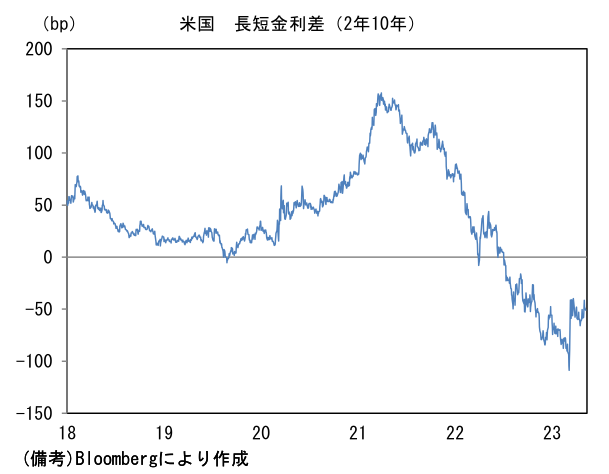

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.236%(▲0.3bp)へと低下。実質金利は1.280%(+1.5bp)へと上昇。長短金利差(2年10年)は▲50.8bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは135前半へと上伸。コモディティはWTI原油が73.7㌦(+0.5㌦)へと上昇。銅は8591.5㌦(+10.0㌦)へと上昇。金は2042.9㌦(+9.7㌦)へと上昇。

注目点

-

日銀によるYCC修正時期を2023年10‐12月期へと変更する。これまで筆者は6-7月の金融政策決定会合が有力であると考えていたが、4月金融政策決定会合の声明文および植田総裁の記者会見を踏まえると早期の修正は想定しにくくなった。これまでのところ植田総裁に対する印象は「思っていたよりも黒田路線」、この一言に尽きる。

-

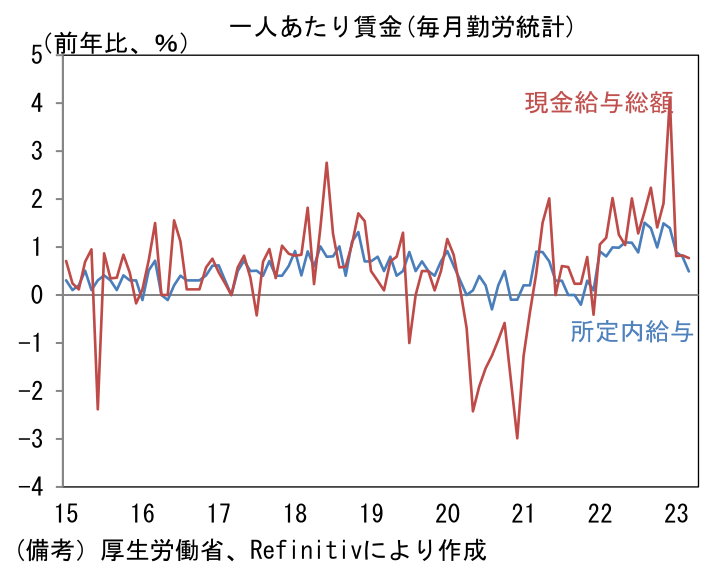

もっとも日銀は、最長で1年半かかるとされているレビューの期間中でも状況が変われば政策変更はあり得るとしている。その点、4月以降の賃金データは賃金と物価の相互刺激的な上昇が続くとの自信を日銀に与え得るため注視したい。その点、昨日発表された3月の毎月勤労統計は賃金上昇率がなお緩慢であることを浮き彫りにしたが、春闘の結果が反映される4月以降は大幅な伸びが期待され、仮にその通りになれば日銀の金融政策に一定の影響を与える可能性がある(4月の賃金データは6月発表)。

-

ここで3月の毎月勤労統計を振り返ると、現金給与総額(≒基本給+残業代+賞与)は前年比+0.8%であった。このうち基本給に相当する概念である所定内給与は+0.9%となり、これを雇用形態別にみると一般労働者(≒正社員)が+1.0%、パートタイムが+2.0%であった(全体の伸び率が低いのは構成変化、すなわちパートタイム比率の上昇によるもの)。サンプル変更の影響を受けにくい共通事業所ベースでは現金給与総額が+1.9%、このうち一般労働者は+1.8%、パートタイムは+3.2%。所定内給与は全体が+1.2%、一般労働者が+1.0%、パートタイムが+3.1%であった。賃金の基調として最も重視すべき一般労働者の所定内給与はどちらで見ても1%近傍と、まずまずの伸びを維持している。日銀は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明している。そこまでにはなお距離があるものの、目下の伸び率はYCCという強力な金融緩和策を解除するに十分な上昇と言える。

-

とはいえ植田総裁は、日銀が利上げに転じた直後に世界的な景気後退が到来するというかつての苦い経験を踏まえ、慎重なかじ取りを選択しそうだ。奇しくも今次局面においては米国の景気後退が現実味を帯びている。銀行の連鎖破綻が一部現実のものになるなど、金融引き締めの副反応が厳しさを増す中、マイナス金利の撤回など露骨な引き締め方向の政策変更は採用しにくい。

-

一方で、植田総裁も認めるとおり金融緩和の副作用が蓄積しているのは事実であり、その解消、すなわちYCCの修正に取り組むこと自体は米景気の動向に大きく左右されることはないだろう。むしろ、どちらかというと米景気の不透明感が増し、米長期金利の低下圧力が強まる局面の方がYCCの修正・解除に踏み切り易いという側面もある。そうなると10‐12月期になればFedの利下げが現実味を帯びている可能性が高く、日本の10年金利を「自然に返す」のに良い環境となっていると想定される。

-

なお、この予想のリスクとして、何らかの要因で急速な円安が進行し政治的要請が強まる展開に注意が必要。USD/JPYが140を超えると日銀への圧力が高まるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般