- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 経済の「サプライサイド強化」に対する誤解

- Economic Trends

-

2023.05.08

日本経済

新型コロナ(経済)

経済効果

働き方改革

リスキリング・リカレント

観光・旅行

経済理論

岸田政権

ウクライナ問題

経済の「サプライサイド強化」に対する誤解

~潜在成長率上昇のためには総需要の長期拡大が不可欠~

永濱 利廣

- 要旨

-

- 強めの需要刺激が続けば、雇用の増加や賃金の改善に伴う企業収益の改善を通じて設備投資の回復を促す。研究開発や新規創業等を通じて生産性も上向くことで、労働+資本+生産性の潜在成長率も上向かせることになる。日本の経験に基づけば、潜在成長率は実際の経済成長率に遅れて連動しており、高圧経済で日本の潜在成長率も高まる可能性がある。

- 総需要の拡大は、①失業者の職探し動向に伴う労働参加率の変化、労働需給の変化に伴う完全雇用失業率の変化、②企業の設備投資変動に伴う資本ストック伸び率の変化、③企業内失業や不稼動設備に伴う過剰雇用、過剰設備の変化および設備の更新や雇用の正社員化や転職等に伴う資本や労働の質向上、等を通じて潜在成長率の上昇をもたらす。

- つまり、日本でも総需要を拡大させることで潜在成長率を押し上げる効果があり、高圧経済の有効性が正当化される。実際、足元ではコロナからの回復などに起因する総需要の拡大が、設備や雇用の不足に伴うTFPの伸び率拡大を通じて潜在成長率を上昇させつつある。

- 逆に、デフレギャップ解消前に時期尚早の増税や金融緩和の出口を模索すれば、資本と労働の量的・質的低下により、経済全体で見た供給力の向上は難しい。効果的に財政政策を拡大し、大胆な金融緩和の継続の合わせ技で資本と労働の潜在投入量と生産性の伸びを加速させることが、日本経済にとって必要な政策運営といえよう。

- 目次

(*)本稿は、月刊統計(5月号)への寄稿を基に作成。

潜在成長率の低下は長期の需要低迷

イエレン氏やパウエル氏が意識する高圧経済論の理論的支柱には、経済成長率と失業率の関係を示した「オークンの法則」で有名な経済学者であるオークン氏が1973年に執筆した論文がある。そしてこの論文では、高圧経済によって労働市場で弱い立場にある若年層や女性雇用に恩恵が及び、経済全体の生産性も高まることが示されている。

理屈としては、経済が過熱すれば企業は賃金上昇を抑制しながら人手不足の対応を余儀なくされ、結果として労働市場で立場の弱い若年層や女性の雇用機会が増え、スキルも磨かれる。そして、こうした高圧経済で労働市場を過熱状態に置けば、労働市場に参加していない人が市場に戻ることで労働参加率が上がり、より生産性の高い仕事への転職も増えることで経済成長が促される。

一方、サプライサイドへの影響に対する仮説に基づけば、リーマンショックやコロナショックなどの深刻な不況は失業者の人的資本の毀損等を通じて潜在成長率も低下させるとしており、これはサマーズ元財務長官らが唱えている「長期停滞論」とも親和性がある。となれば、高圧経済は潜在成長率も高めることになろう。

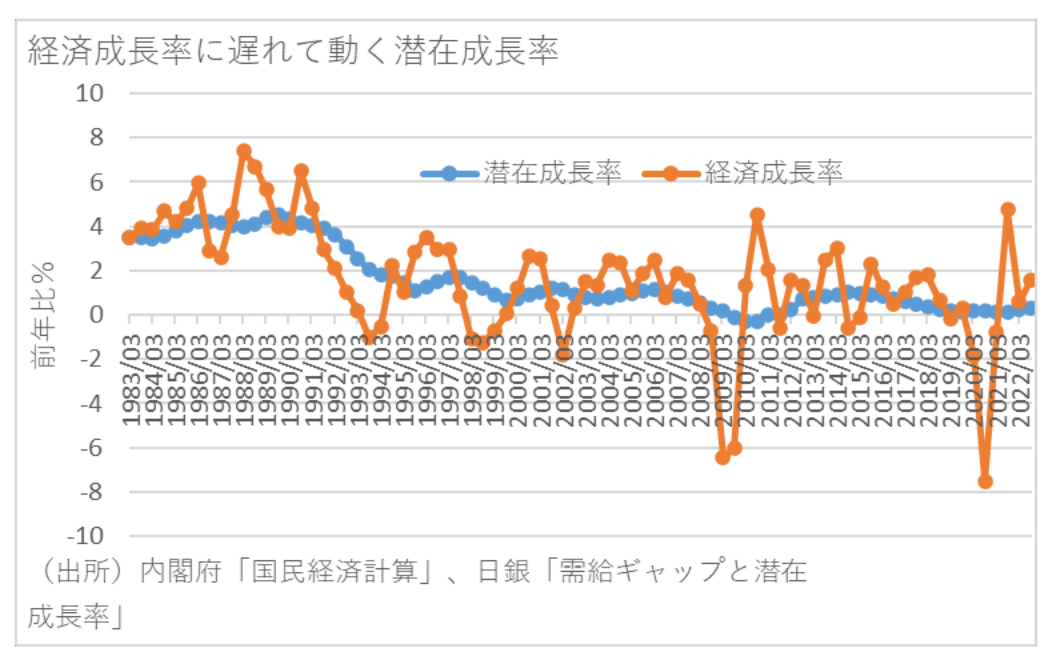

伝統的な成長会計に基づけば、一国の潜在成長率は潜在的な労働投入量と資本投入量と生産性の三要素によって規定され、短期的な需要の変化に左右されないとされる。しかし、バブル崩壊や金融危機などにより需要の低迷があまりにも長引くと、企業の設備投資の慎重化などにより供給力に悪影響を及ぼす。逆に強めの需要刺激が続けば、雇用の増加や賃金の改善に伴う企業収益の改善を通じて設備投資の回復を促す。そして、研究開発や新規創業等を通じて生産性も上向くことで、結果として労働+資本+生産性の潜在成長率も上向かせることになる。実際、日本の経験に基づけば、潜在成長率は実際の経済成長率に遅れて連動していることがわかる。こうした見解に基づけば、高圧経済で日本の潜在成長率も高まる可能性がある。

日本の経済成長率と潜在成長率の関係

(1)潜在成長率は現実の経済成長率に1年半遅れて動く

以上のように、日本経済において高圧経済の時期が少なかった背景には、バブル崩壊に伴う需要サイドの急減が供給サイドにダメージを与え、長期の成長力が低下した可能性がある。そこで以下では、日本経済の需要不足が低成長を恒久化させた高圧経済で言うところの「履歴効果」について検証してみよう。

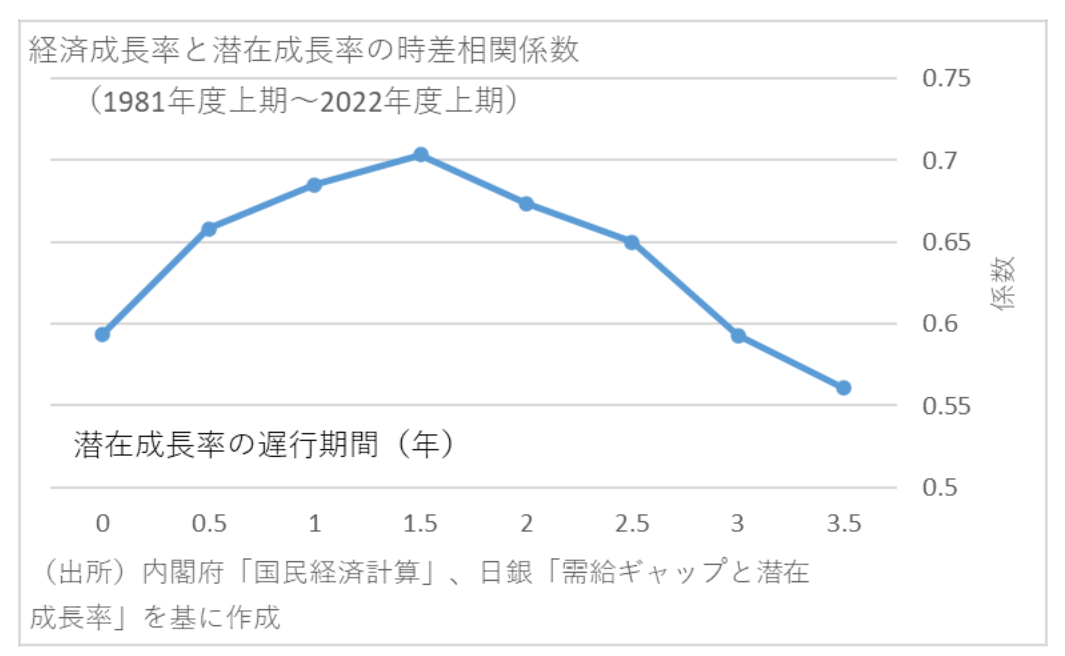

先に見た通り、日本の潜在成長率を見ると、経済成長率に遅れて変動しているように見える。そこで、潜在成長率と経済成長率の時差相関係数を計測すると、潜在成長率が経済成長率に1年半遅れて最も高い正の相関を示していることがわかる。

構造改革派によれば、潜在成長率の低下は供給側の構造問題により起こってきたと考えられてきた。これが、金融・財政政策を中心とした需要刺激策よりも、生産性向上などの供給力向上策が重要と指摘される根拠となっている。しかし、これまでの実質成長率と潜在成長率の因果関係を見た限りでは、潜在成長率が現実の成長率を後追いして変動していることからすれば、潜在成長率の低迷は供給側の構造的な要因というよりも、総需要の変動の影響を大きく受けてきたものと推測される。

(2)潜在成長率を構成する殆どの要因が総需要の影響を受ける

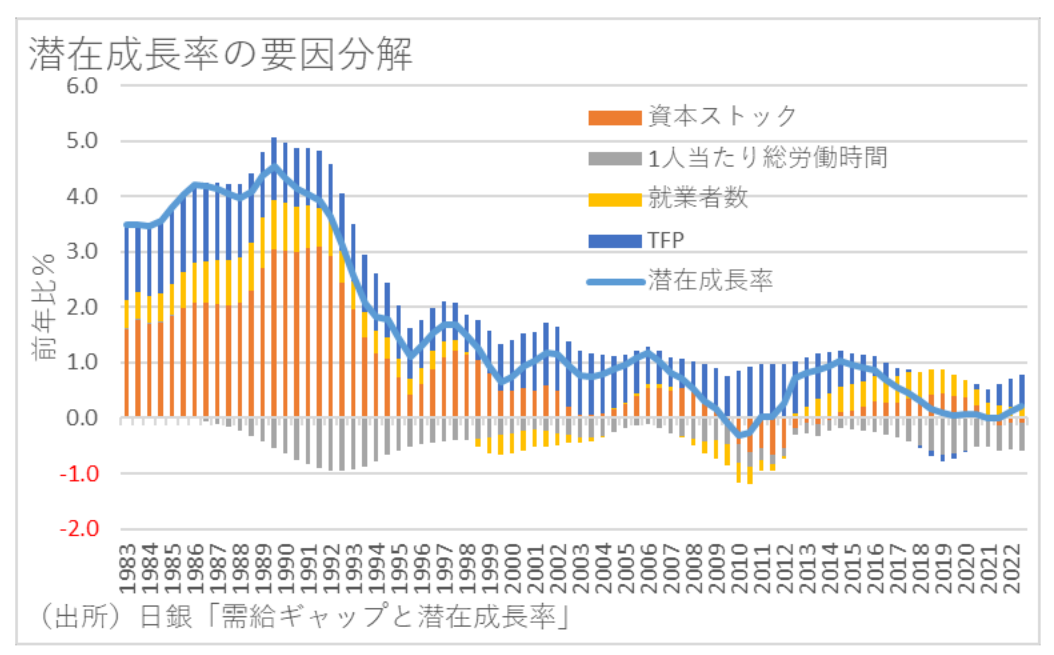

そこで続いては、日銀の潜在成長率を資本ストック、労働時間、就業者数、TFPの4要素に分解し、各要素と現実の成長率の動向を比較してみた。

すると、TFPがほぼ同時、資本ストックと就業者数が現実の成長率にやや遅れて変動していることがわかる。一般的には、労働投入量低下の要因として、時短や少子高齢化、雇用のミスマッチ等といった供給側の問題が大きいと捉えられてきた。しかし資本ストックについては、その源泉が総需要の動向に大きく左右される設備投資であることからすれば、供給側の構造問題のみで潜在成長率の変動を説明するのも無理がある。

したがって、定性的に判断しても、特にバブル崩壊以降の潜在成長率の低下は供給側の構造問題というよりも、総需要の変動の影響が大きいと考えるのが自然である。そして実際に、総需要が各要素に及ぼす影響は以下のようなものが考えられる。

① 需要変動に伴う職探しや完全雇用失業率の変化が潜在労働投入量に影響

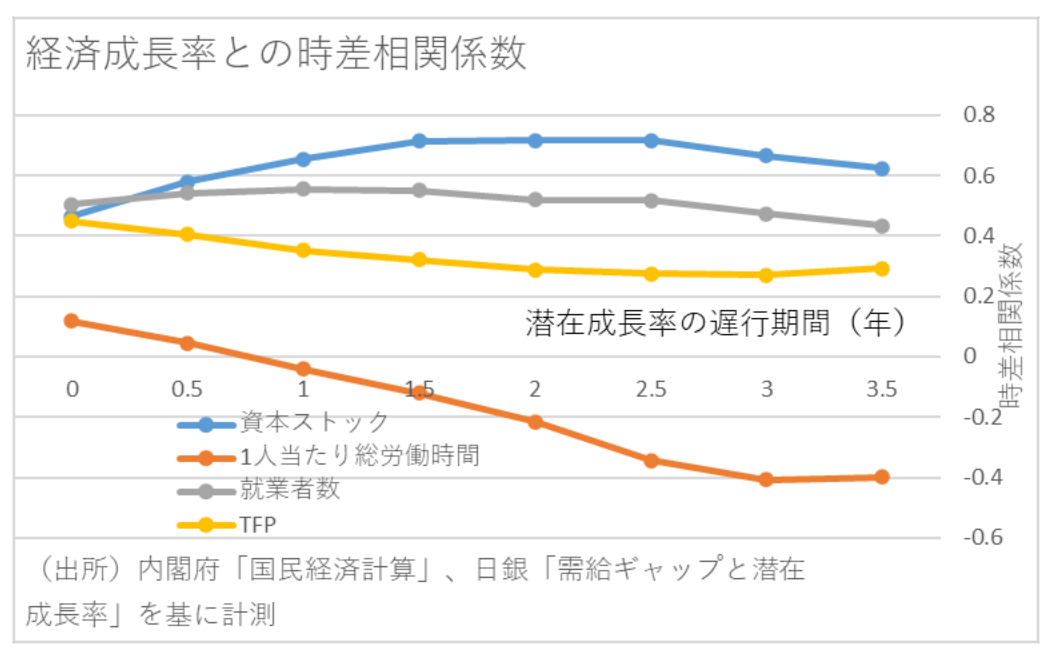

これまで経済成長率と就業者数要因の因果関係を見れば、就業者数要因が1年遅れて連動していることがわかる。

背景には、総需要の長期停滞で職探しを諦めて労働力人口が減少することで、潜在労働投入量が低下することが指摘できる。となれば、高圧経済で総需要が拡大すれば、職探しをあきらめていた非労働力人口が労働市場に参入することで労働力人口は増えるだろう。

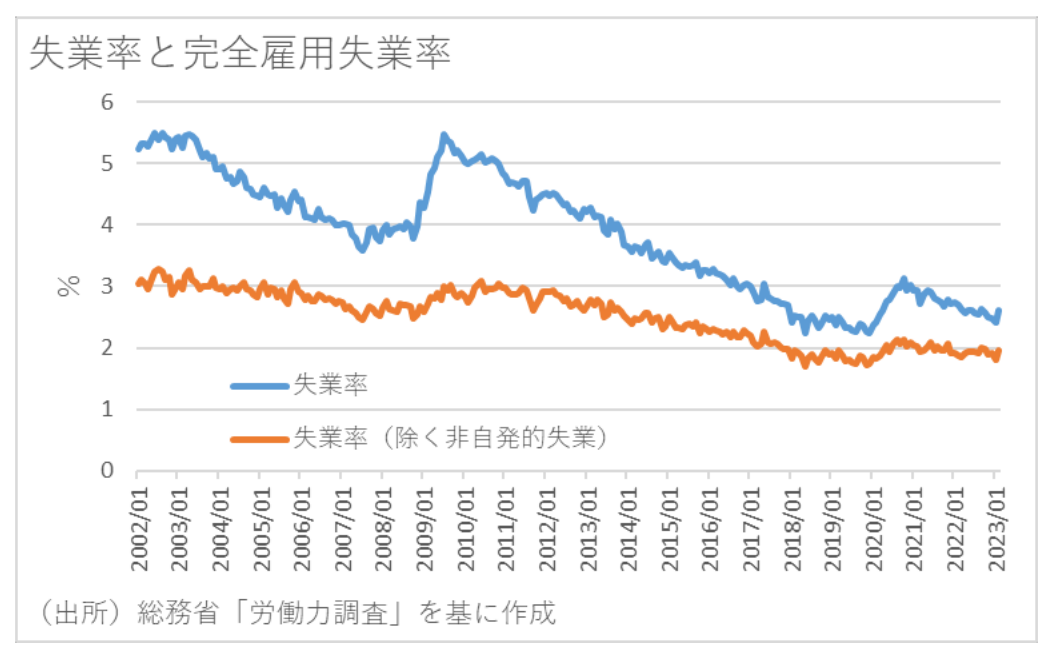

また、非自発的失業を除く失業率を完全雇用失業率と定義すれば、景気拡大に伴い人手不足で失業率が低下しても、完全雇用失業率は低下する関係が見て取れる。したがって、潜在労働投入量は総需要の影響も受けることになるといえよう。

② 需要の変化に伴う企業の期待成長率変化を通じて資本ストックに影響

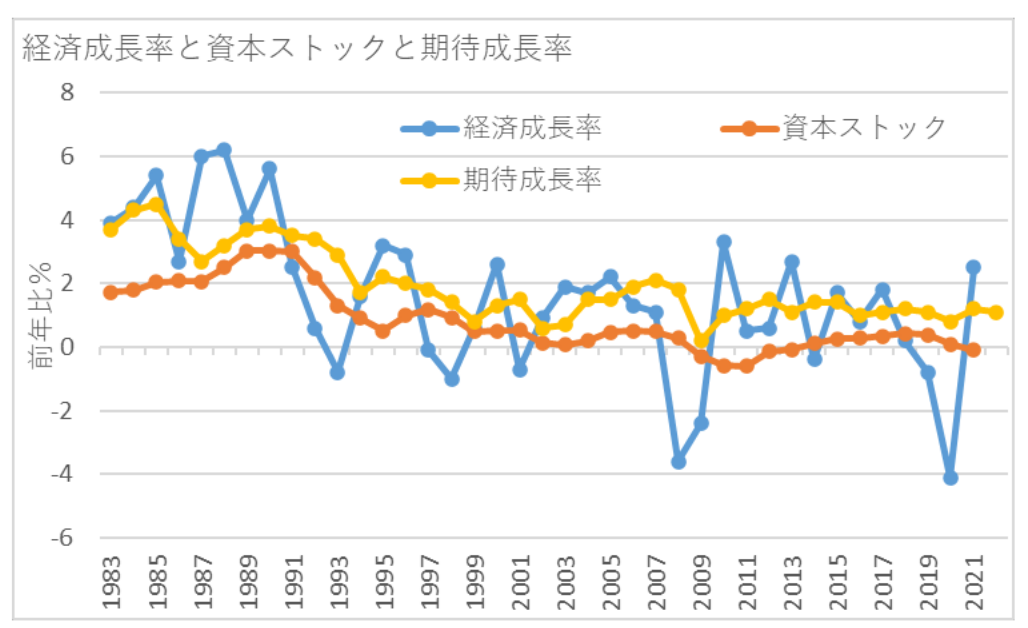

資本ストックの伸び率鈍化が90 年代以降の潜在成長率の押し下げ要因となってきたが、これまで経済成長率と資本ストックの因果関係を見れば、潜在資本投入量が現実の経済成長率に2年程度遅れて変動していることがわかる。

資本ストックの伸び鈍化は、企業の期待成長率の低下を意味する。これは、資本ストックの源泉である設備投資の意思決定が企業の期待成長率に依存するからである。そして、これまでの企業の期待成長率は現実の成長率に大きく左右されることがわかっている。したがって、長期停滞が続けば、企業の期待成長率の低下を通じて設備投資が低迷し、資本ストックの伸びが減速する一方、現実の成長率の拡大が続けば、企業の期待成長率の低下を通じて設備投資が拡大し、資本ストックの伸びが加速する。つまり、バブル崩壊以降の長期停滞に伴う資本ストックの伸び鈍化が潜在成長率の低下に寄与しており、逆に高圧経済に伴う需要拡大の効果は、資本ストックの伸び加速に伴い、潜在成長率の上昇に寄与する可能性が高い。

③ 需要変化に伴う雇用と設備の質の変化がTFPに影響

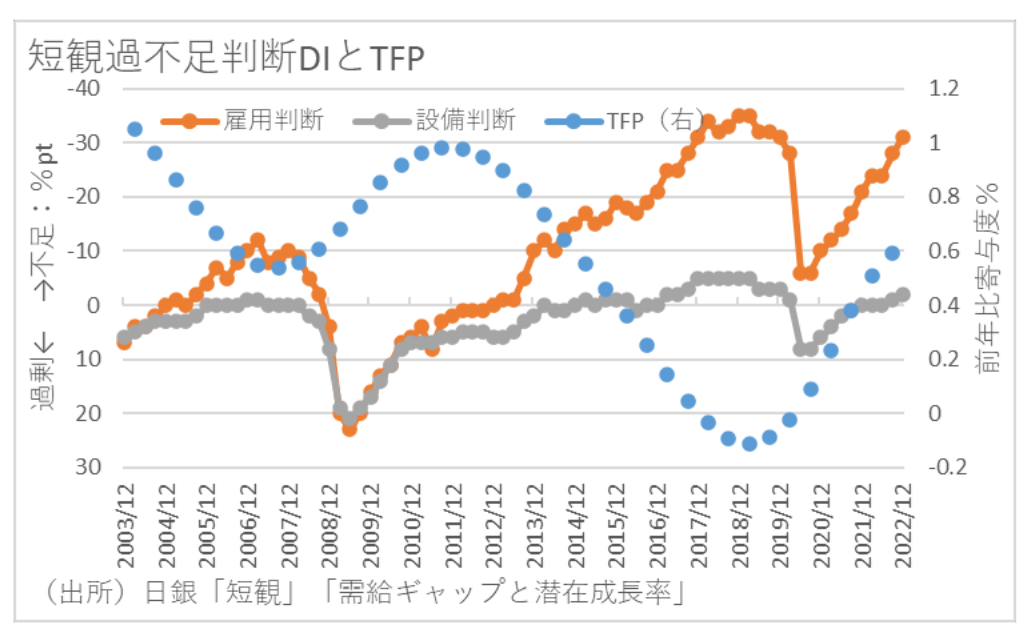

これまでの経済成長率とTFPの因果関係を見れば、TFPが現実の成長率とほぼ一致して変動していることがわかる。そして、TFPの動向を見ると、2019年度頃からは伸びが拡大している。

一般的なTFP伸び鈍化の背景として、供給側の構造問題により生産性の低い産業や企業に経営資源が塩漬けになり、生産性の高い分野に資源が配分されなかったことが指摘されてきた。しかし、総需要の長期低迷もTFPの伸びを鈍化させる。何故なら、景気が低迷すれば企業内失業や不稼動設備という形で過剰雇用や過剰設備が発生するが、計測される労働投入や資本投入は減りにくいので、残差としてのTFPの伸びが低下するからである。したがって、TFPの伸びも総需要の動向が大きく影響するものと思われる。こう考えれば、2019年度以降のTFPの伸び加速は、過剰雇用や過剰設備が減少した裏として出ているものと推察される。

以上のように、一般的に供給側の構造問題として認識されている潜在成長率は、資本投入、労働投入、生産性のいずれの側面からも総需要の動向に大きく左右されると判断できよう。

高圧経済が潜在成長率を高める近道

総需要が潜在成長率に及ぼす影響を纏めると、①潜在労働投入量への影響として、失業者の職探し動向に伴う労働参加率の変化、労働需給の変化に伴う完全雇用失業率の変化、②潜在資本投入量への影響として、企業の設備投資変動に伴う資本ストック伸び率の変化、③TFPへの影響として、企業内失業や不稼動設備に伴う過剰雇用、過剰設備の変化および設備の更新や雇用の正社員化や転職等に伴う資本や労働の質向上、等を通じて、それぞれ潜在成長率に変化をもたらすことが推察される。

したがって、日本でも総需要を拡大させることで潜在成長率を押し上げる効果があり、高圧経済の有効性が正当化される。実際、足元ではコロナからの回復などに起因する総需要の拡大が、設備や雇用の不足に伴うTFPの伸び率拡大を通じて潜在成長率を上昇させつつある。

逆に、デフレギャップ解消前に時期尚早の増税や金融緩和の出口を模索すれば、資本と労働の量的・質的低下により、経済全体で見た供給力の向上は難しい。つまり、政策当局の需要拡大政策の持続なしに自律的な民間の供給力向上を期待することは難しく、供給側の改革さえ進捗させれば潜在成長率が上昇するといった考えは根拠に乏しいといえよう。

経済の供給力向上は、少子高齢化に加えてパンデミックや戦争に伴う経済社会構造の変化が急速に進行する我が国にとっては必須の政策課題である。しかし、総需要の拡大がまだ不十分な中で需要喚起策をおろそかにすれば、供給側の改革を進めようとしても潜在成長率も高まりにくいことは今回の分析で確認した通りである。従って、我が国が潜在成長率を高めるには、更なる需要の拡大に務める高圧経済が不可欠といえる。

しかし、喫緊の課題である民間資本ストックの伸び加速に軸足を置いた政策を図る観点からすれば、民間の経済活動を締め出す防衛増税等については政策的に改善すべきことが多い。また、アベノミクス以降の金融政策も絶大な効果を挙げてきたが、資本投入量の伸びを拡大させるような効果は道半ばである。こうした見地から、①2%のインフレ目標を堅持し、実質金利の低下を通じて企業の前向きな投資を促すことを視野に入れた大胆な金融緩和の継続、②緊縮財政の緩和と共に、需要喚起効果の高い減税を中心とした財政政策の拡大、といった高圧経済政策が強く求められる。

このように、効果的に財政政策を拡大し、大胆な金融緩和の継続の合わせ技で資本と労働の潜在投入量と生産性の伸びを加速させることが、日本経済にとって必要な政策運営といえよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣